食堂成本核算表格

- 格式:xls

- 大小:22.50 KB

- 文档页数:1

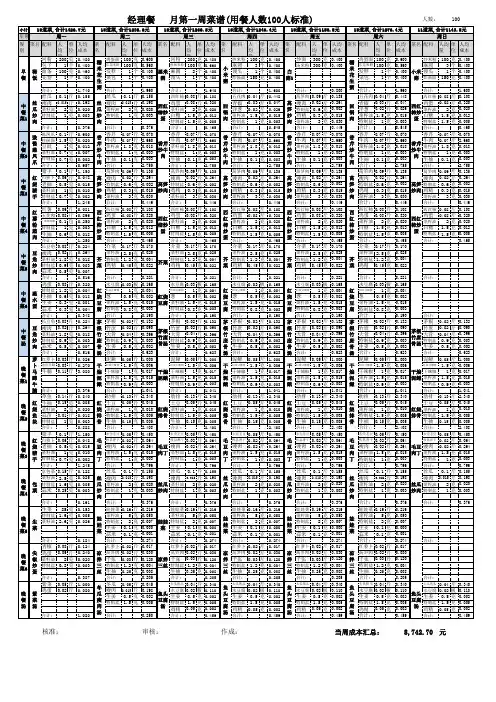

餐饮成本核算表一、主辅料的成本核算一净料率1、影响净料率高低的主要因素有两个一是食品原料的进货规格质量二是初加工技术2、净料率的计•算方法净料率的计•算公式如下:净料数量,毛料数量,次料数量,下脚数量净料单价,净料价值,净料数量二净料成本核算净料根据其加工方法和程度可分为主料、半成本和熟制品三类三毛利率和利润率毛利是"净利”的对称;乂称“商品进销差价”;是商品销售收入减去商品进价后的余额毛利率是指毛利占商废函杖牖蚊凳杖氤陌傅直?毛利率一般分为综合毛利率、分类毛利率和单项商品毛利率;毛利是商品实现的不含税收入剔除其不含税成本的差额因为增值税是价税分开的;所以特殊强调的是不含税本期耗一.二. 三.四.用原料成本,期初原材料,本期购进原料一期末结存原料)成本价进货价,(出成品率,投料标准(数量)毛利率,(销售价格一原料成本),销售价格,,,,,销售价格,原料成本,(,,毛利率)或销售价格,原料成本,毛利额或销售价格,原料成本,(,,加成率)或销售价格,原料成本,加成额加成率,毛利率,(,,毛利率)毛利率,加成率,(,,加成率)原料价值,毛料价值、定额治理的步骤(一)1、测定基,(次料数量,单价,下脚数量,单价)二本定额;2、根据销售清单和基本定额;测算各种原料定额消耗量;3、原料的定额消耗量与出库清单的实际消耗量进行核对;分析差异产生原因;CrossRainbow 回答采纳率:48.7 2010-03-14 12:33酒店餐饮成本与价核算表附表(一)部门: ______ 总 _________ 号编号:菜名: __________ 类____________ 号规格:民币.元名称单位用量净料单价成本金额备注类 _____________________ 金额单位:人别主料配料调料原材料成本合讣(元)售价(元)成本率0毛利(元)加强日常核算,控制LI标成本率。

酒店LI标成本率确定以后,就必须加强日常成本核算,及时检查和监督实际成本有否偏离LI标成本,如果偏离成本,要查出原因,及时采取相应措施给予调整。

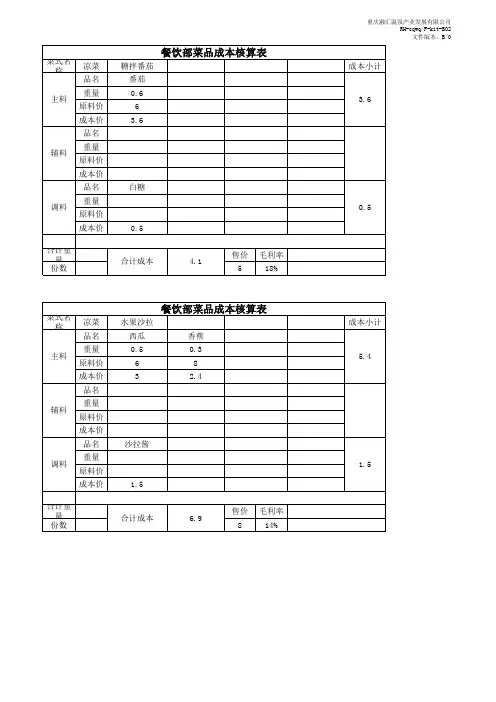

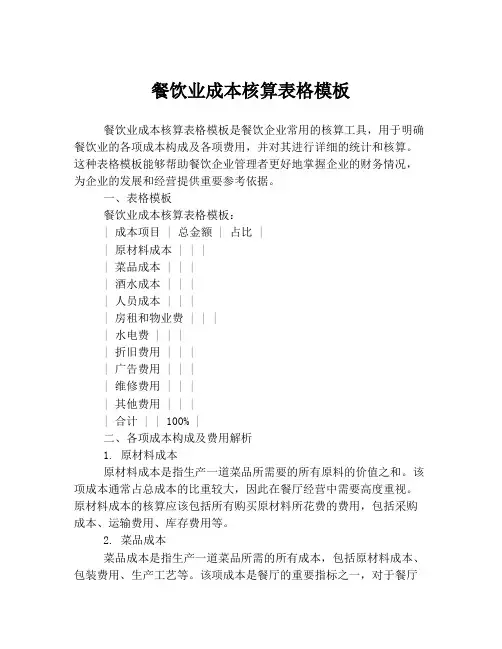

餐饮业成本核算表格模板餐饮业成本核算表格模板是餐饮企业常用的核算工具,用于明确餐饮业的各项成本构成及各项费用,并对其进行详细的统计和核算。

这种表格模板能够帮助餐饮企业管理者更好地掌握企业的财务情况,为企业的发展和经营提供重要参考依据。

一、表格模板餐饮业成本核算表格模板:| 成本项目 | 总金额 | 占比 || 原材料成本 | | || 菜品成本 | | || 酒水成本 | | || 人员成本 | | || 房租和物业费 | | || 水电费 | | || 折旧费用 | | || 广告费用 | | || 维修费用 | | || 其他费用 | | || 合计 | | 100% |二、各项成本构成及费用解析1. 原材料成本原材料成本是指生产一道菜品所需要的所有原料的价值之和。

该项成本通常占总成本的比重较大,因此在餐厅经营中需要高度重视。

原材料成本的核算应该包括所有购买原材料所花费的费用,包括采购成本、运输费用、库存费用等。

2. 菜品成本菜品成本是指生产一道菜品所需的所有成本,包括原材料成本、包装费用、生产工艺等。

该项成本是餐厅的重要指标之一,对于餐厅的盈利能力有着重要的影响。

3. 酒水成本酒水成本是指餐厅销售的所有酒水产品的成本,包括采购成本、存储费用、物流成本等。

该项成本通常是利润相对较高的产品,但酒水成本的管理也是一个重要的挑战。

4. 人员成本人员成本是指与经营管理相关的人员所消耗的费用,包括工资、社会保险、福利、年终奖等。

该项成本是企业的核心成本之一,对于企业的盈利能力和员工福利都有着重要的影响。

5. 房租和物业费房租和物业费是企业每月需要支付的租金和物业管理费用,通常是该项成本中比例较高的费用之一。

在选择店面时需要注意租赁成本的控制,以避免该项成本对企业的盈利能力产生过大的影响。

6. 水电费水电费是餐厅最为基础的费用之一,由于用电量比较大,因此也是成本比较高的一项费用。

在节约用电方面需要注重管理,从而减少水电费的开支。

做账实操-食堂成本核算一、原材料成本1. 食材采购:假设食堂每天为500 人提供三餐,平均每人每餐的食材成本为8 元。

那么一天的食材成本为500×3×8 = 12000 元。

一个月(按30 天计算)的食材成本为12000×30 = 360000 元。

2. 调料及辅料:调料和辅料的成本相对较低,但也不可忽视。

假设每月调料及辅料成本为10000 元。

二、人力成本1. 厨师和工作人员薪资:假设有厨师5 名,每人每月工资8000 元,共40000 元。

服务人员和后勤人员10 名,每人每月工资4000 元,共40000 元。

人力成本总计80000 元。

2. 培训费用:为了提高员工的专业技能和服务水平,可能需要定期进行培训。

假设每年培训费用为20000 元,平均每月约1667 元。

三、设备及设施成本1. 厨房设备购置和折旧:食堂的厨房设备如炉灶、蒸箱、冰柜等购置费用较高,需要进行折旧计算。

假设设备总价值为100 万元,预计使用5 年,每月折旧约为16667 元。

2. 餐具及桌椅购置和折旧:餐具和桌椅也需要定期更新和维护。

假设餐具及桌椅总价值为50 万元,预计使用3 年,每月折旧约为13889 元。

四、水电费和燃气费1. 水电费:食堂的水电费开支较大,特别是在烹饪和清洁过程中。

假设每月水电费为10000 元。

2. 燃气费:用于烹饪的燃气费用每月假设为8000 元。

五、其他成本1. 清洁用品和耗材:如洗洁精、卫生纸、垃圾袋等,每月假设为3000 元。

2. 维修费用:设备和设施的维修费用每月假设为2000 元。

六、总成本核算将上述各项成本相加:原材料成本(360000 + 10000)+人力成本(80000 + 1667)+设备及设施成本(16667 + 13889)+水电费和燃气费(10000 + 8000)+其他成本(3000 + 2000)= 487223 元。

七、成本分析与控制1. 成本分析:从上述成本核算可以看出,原材料成本、人力成本和设备设施成本在食堂总成本中占比较大。

食堂成本核算

食堂成本计算

食堂成本可以分为直接成本和间接成本两部分。

直接成本包括采购食品原料成本、加工食品所需的能源成本、采购物资时的运输成本、仓库库存成本、工人工资及福利、房屋设备、炊具用具维修费用和财产折旧费用。

间接成本包括管理费用成本、财务管理费用、招聘工人的成本费用、工人岗前培训、中期培训费用和公益事务成本。

学生食堂利润率

根据不同地区的经济环境和学生食堂的层次,利润率应有所区别。

村级以下学校的毛利率为零,乡(镇)级学生食堂毛利率应控制在5%以内,纯利润为零。

县(区)级学生食堂毛

利率应控制在10%以内,纯利润应控制在2%以内。

市级城区

及以上学生食堂的毛利率一般控制在15%以内,纯利润控制

在5%以内。

学生食堂收益用途

学生食堂的收益可以用于学生公益事务的开支,例如节日给学生发放免费食品、接济贫困生、食堂内部工人的婚丧嫁娶、工作期间的工伤医疗费,以及工作人员的意外工伤事故保险费等。

20元工作餐的成本核算表【原创版】目录1.工作餐的定义和重要性2.20 元工作餐的成本构成3.成本核算的方法和过程4.结论和建议正文随着社会经济的发展和人们生活节奏的加快,工作餐成为了很多人日常生活中不可或缺的一部分。

工作餐的质量和价格,不仅关系到员工的饮食健康,还会影响到企业的生产效率和员工的工作满意度。

本文将对 20 元工作餐的成本进行核算,以期为企业和员工提供有益的参考。

一、工作餐的定义和重要性工作餐是指在工作期间提供的餐食服务,通常由企业或单位食堂提供。

工作餐对于员工来说,不仅可以节省时间和精力,还能保证饮食的卫生和安全。

对于企业来说,提供工作餐可以提高员工的工作效率,减少员工因外出就餐而浪费的时间,同时还能增强企业的凝聚力。

二、20 元工作餐的成本构成一个 20 元的工作餐,成本主要包括以下几个方面:1.食材成本:包括主食、肉类、蔬菜、调料等食材的采购成本。

2.人工成本:包括厨师、服务员、采购员等人员的工资。

3.水电煤成本:包括烹饪过程中的能源消耗,如水、电、天然气等。

4.设备折旧成本:包括厨房设备、餐具、餐桌椅等的折旧费用。

5.管理成本:包括食堂的租金、物业管理费、卫生费等。

三、成本核算的方法和过程为了保证工作餐的成本核算准确,需要采用以下方法进行核算:1.调查法:通过调查市场价格,了解各类食材、能源、人力等成本的价格,以便进行准确的核算。

2.统计法:对一定时期内工作餐的成本进行统计,以便了解成本的变化趋势和波动情况。

3.对比分析法:将不同时间段、不同菜品的工作餐成本进行对比分析,以便找出成本差异的原因。

4.预算法:根据企业的实际情况,制定合理的工作餐成本预算,以便进行成本控制。

四、结论和建议根据成本核算的结果,我们可以发现,20 元工作餐的成本主要包括食材成本、人工成本和水电煤成本。

为了保证工作餐的质量和降低成本,建议企业从以下几个方面进行改进:1.采购时尽量选择季节性、性价比高的食材,以降低食材成本。

成本核算表格一。

主辅料的成本核算(一)净料率1 、影响净料率高低的主要因素有两個一是食品原料的进货规格质量•二是初加工技术2 、净料率的计算方法净料率的计算公式如下:净料数量=毛料数量-次料数量-下脚数量净料单价=净料价值/净料数量(二)净料成本核算净料根据其加工方法和程度可分为主料、半成本和熟制品三类(三)毛利率和利润率毛利是“净利”的对称;又称“商品进销差价”;是商品销售收入减去商品进价后的余额毛利率是指毛利占商品销售收入或营业收入的百分比•毛利率一般分为综合毛利率、分类毛利率和单项商品毛利率;毛利是商品实现的不含税收入剔除其不含税成本的差额•因为增值税是价税分开的;所以特殊强调的是不含税本期耗用原料成本=期初原材料+本期购进原料—期末结存原料成本价=进货价/(出成品率*投料标准(数量))毛利率=(销售价格-原料成本)/销售价格*100%销售价格=原料成本/(1-毛利率)或销售价格=原料成本+毛利额或销售价格=原料成本*(1+加成率)或销售价格=原料成本+加成额加成率=毛利率/(1-毛利率)毛利率=加成率/(1+加成率)原料价值=毛料价值-(次料数量*单价+下脚数量*单价)二、定额治理的步骤(一)1 、测定基本定额;2 、根据销售清单和基本定额;测蒜各种原料定额消耗量;3 、原料的定额消耗量與出库清单的实际消耗量进行核对;分析差异产生原因;应用案例一某酒店库房采用最为粗放型管理方式,全部库存商品参与转存,通过定期转存的方式生成耗用.实际成本真实准确,财务核算简单,节省人工成本.1 直拨类库存商品,例如鲜活鱼、肉、禽、蛋、时令果蔬等,直接验收入库到厨房。

2 调拨类库存商品,例如烟酒、粮油、冷冻食品、调味品等,验收入库到仓库;厨房领用填写出库单.3 五天(或七天)转存一次所有存货,填写转存单 .系统根据转存单自动计算各部门耗用数量,生成耗用单 .4 财务人员可以用转存周期内的实际耗用形成对比,计算五天(或七天)的销售毛利,帮助管理者发现问题.5 会计期结束时,进行期末结转操作,将本会计期的期末数据(库存帐和财务帐)结转到下一会计期的期初数据上,同时系统业务日期跳转到下一会计期时间上.应用案例二某酒店库房和前台销售数据衔接,库存商品根据不同类别选择不同的管理方式。

餐饮菜品成本核算表格餐饮菜品成本核算表格。

菜品名称:________________________。

编号:____________________________。

原材料名称数量单价(元)金额(元)。

___________________________________________________________。

___________________________________________________________。

___________________________________________________________。

___________________________________________________________。

___________________________________________________________。

___________________________________________________________。

___________________________________________________________。

合计:_____________元。

菜品加工成本:_____________元。

人工成本:_____________元。

其他成本:_____________元。

菜品总成本:_____________元。

菜品售价:_____________元。

成本占销售价比例:_____________%。

备注:。

1.原材料名称填写时请注明规格、品牌等详细信息。

2.数量、单价、金额的计算尽量精确,如需涉及到折扣、优惠等情况,请在备注栏说明。

3.菜品加工成本包括燃气、电力等费用。

4.人工成本包括工资、保险及福利费用等。

5.其他成本如餐饮设备、餐桌椅等消耗品费用。