第六章 序列相关性kk

- 格式:ppt

- 大小:1.05 MB

- 文档页数:3

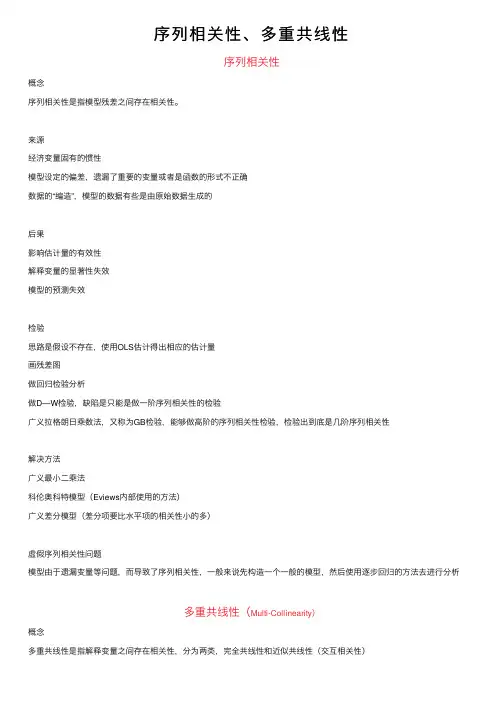

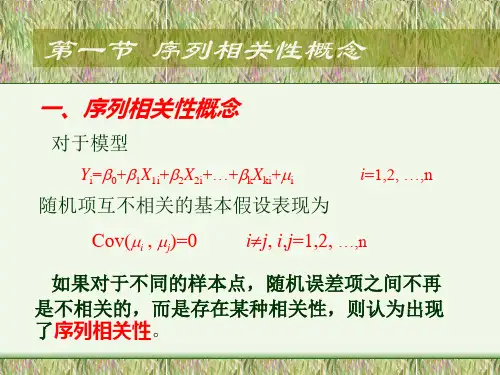

序列相关性、多重共线性序列相关性概念序列相关性是指模型残差之间存在相关性。

来源经济变量固有的惯性模型设定的偏差,遗漏了重要的变量或者是函数的形式不正确数据的“编造”,模型的数据有些是由原始数据⽣成的后果影响估计量的有效性解释变量的显著性失效模型的预测失效检验思路是假设不存在,使⽤OLS估计得出相应的估计量画残差图做回归检验分析做D—W检验,缺陷是只能是做⼀阶序列相关性的检验⼴义拉格朗⽇乘数法,⼜称为GB检验,能够做⾼阶的序列相关性检验,检验出到底是⼏阶序列相关性解决⽅法⼴义最⼩⼆乘法科伦奥科特模型(Eviews内部使⽤的⽅法)⼴义差分模型(差分项要⽐⽔平项的相关性⼩的多)虚假序列相关性问题模型由于遗漏变量等问题,⽽导致了序列相关性,⼀般来说先构造⼀个⼀般的模型,然后使⽤逐步回归的⽅法去进⾏分析多重共线性(Multi-Collinearity)概念多重共线性是指解释变量之间存在相关性,分为两类,完全共线性和近似共线性(交互相关性)来源更多的是⼀种数据问题,⽽不是模型设定的问题。

经济变量之间的共同趋势滞后变量的引⼊样本资料的限制后果在完全共线性下,参数估计是不存在的。

估计量⾮有效,会导致估计量的⽅差膨胀,VIF。

估计量的经济含义不明确解释变量的显著性失去意义(包含显著性和系数的⽅向)检验检验的⽬标在于两点,是否存在多重共线性,确定哪些变量之间存在解释变量之间的相关系数检验逐步回归排除某个变量,看⽅程的拟合优度是不是没有变化,如果是说明这个变量对于⽅程的贡献度很⼩,很可能会存在多重共线性问题。

解决⽅法排除某个变量使⽤⼴义差分的⽅法,差分项的线性关系远⽐⽔平项的线性关系弱得多减少估计变量的⽅差,扩⼤样本容量,岭回归⽅法。

序列相关性检验检验思路:采用OLS法估计模型参数,以求得随机误差项u的估计量即残差e;然后,通过分析残差e的相关性,以判断随机误差项是否具有序列相关性。

当线性回归模型中的随机扰动项是序列相关时,OLS估计量尽管是无偏的,但却不是有效的。

当随机扰动项有一阶序列相关时,使用AR(1)可以获得有效估计量。

工业增加值主要由全社会固定资产投资决定。

为了考察全社会固定资产投资对工业增加值的影响,可使用如下模型:Yi =1ββ+iX;其中,X表示全社会固定资产投资,Y表示工业增加值。

下表列出了中国1998-2000的全社会固定资产投资X与工业增加值Y的统计数据。

一、估计回归方程1、建立工作文件:file/New /workfile/选择Dated-regularfrequency, Annual,OK.2、插入数据:quick/Empty group/粘贴,并分别将Obs的名字修改为X和Y变量。

3、回归分析:quick/estimate equation/y c x二、序列相关性检验方法1:图示法(1)得残差图:在回归方程界面点击View/Actual, Fitted, residual/ residual Graph,出现(2)判断:随机干扰项存在正序列相关性。

方法2:杜宾-瓦森(D.W)检验法由OLS法的估计结果知:D.W.=1.282353。

本例中,在5%的显=1.22,著性水平下,解释变量个数为2,样本容量为21,查表得dld u=1.42,而D.W.=1.282353,位于下限与上限之间,不能确定相关性。

方法3:拉格朗日乘数(LM)检验法首先,在方程窗口中点击View\Residual Test\Serial Correlation LM Test,选择滞后期为p=2,屏幕将显示信息图中给出nR^2=9.227442,Prob.Chi-Square(2)=0.0099,表示临界概率,故显著性水平去1%。

序列相关性

序列相关性是统计学中的一个基本概念,它是指在一个序列中,前后两个元素之间可能存在的相互关系。

换句话说,如果前一个元素的变化对后一个元素的变化有影响,则可以说两个元素之间存在序列相关性。

序列相关性通常用来模拟某种可能的趋势,或者在数据集中确定某种特定的规律。

序列相关性可以在两个不同的元素之间用来检测潜在的相关性。

例如,如果两个实验组中,两个不同的元素在同一组中表现出相同的变化趋势,这就表明它们之间存在序列相关性。

从统计学的角度来看,可以通过确定序列相关性来判断实验结果是否具有可靠性。

序列相关性可以用来研究特定型号的趋势,以及判断某件事物在未来的特定时间段内的发展趋势。

考虑到每一次的变化 with the在实际的世界中都可能带来影响,序列相关性就可以作为研究趋势的基础,从而对未来可能发生的几率和变化描绘出一幅更清晰的图景。

此外,序列相关性还可以用来定义某种特定的模式。

例如,由于序列元素之间可能存在非常多的相互关系,因此可以判断某种特定的发展趋势。

同样的,序列相关性也可以用来检验数据集中的连续性,以便对因变量更有效的测量及预测。

序列相关性在统计学的很多方面都有重要的应用,它主要用来分析数据的相关性和预测趋势,以及判断某件事物在未来的特定时间段内的发展趋势。

考虑到序列元素之间可能存在许多复杂的关系,因此序列相关性可以用来模拟任何实际情况,从而提供有效的分析和预测。