第七章 自相关(计量经济学)

- 格式:ppt

- 大小:278.51 KB

- 文档页数:56

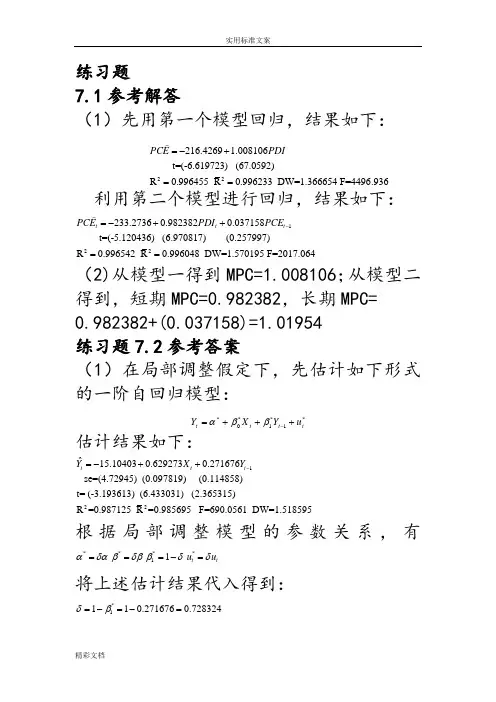

练习题7.1参考解答(1)先用第一个模型回归,结果如下:22216.4269 1.008106 t=(-6.619723) (67.0592)R 0.996455 R 0.996233 DW=1.366654 F=4496.936PCE PDI =-+==利用第二个模型进行回归,结果如下:122233.27360.9823820.037158 t=(-5.120436) (6.970817) (0.257997)R 0.996542 R 0.996048 DW=1.570195 F=2017.064t t t PCE PDI PCE -=-++==(2)从模型一得到MPC=1.008106;从模型二得到,短期MPC=0.982382,长期MPC= 0.982382+(0.037158)=1.01954 练习题7.2参考答案(1)在局部调整假定下,先估计如下形式的一阶自回归模型:*1*1*0*t t t t u Y X Y +++=-ββα 估计结果如下:122ˆ15.104030.6292730.271676 se=(4.72945) (0.097819) (0.114858)t= (-3.193613) (6.433031) (2.365315)R =0.987125 R =0.985695 F=690.0561 DW=1.518595t t t Y X Y -=-++根据局部调整模型的参数关系,有****11 ttu u αδαβδββδδ===-=将上述估计结果代入得到: *1110.2716760.728324δβ=-=-=*20.738064ααδ==-*0.864001ββδ==故局部调整模型估计结果为:*ˆ20.7380640.864001ttYX =-+ 经济意义解释:该地区销售额每增加1亿元,未来预期最佳新增固定资产投资为0.864001亿元。

运用德宾h 检验一阶自相关:(121(1 1.34022d h =-=-⨯=在显著性水平05.0=α上,查标准正态分布表得临界值21.96h α=,由于21.3402 1.96h h α=<=,则接收原假设0=ρ,说明自回归模型不存在一阶自相关。

《计量经济学》中多重共线性、异方差性、自相关三者之间的联系与区别首先我们先来回顾一下经典线性回归模型的基本假设:1、为什么会出现异方差性我们可以从一下两方面来分析:第一,因为随即误差项包括了测量误差和模型中被省略的一些因素对因变量的影响;第二,来自不同抽样单元的因变量观察值之间可能差别很大。

因此,异方差性多出现在截面样本之中。

至于时间序列,则由于因变量观察值来自不同时期的同一样本单元,通常因变量的不同观察值之间的差别不是很大,所以异方差性一般不明显。

含义及影响:y=X β+ε,var(εi )var(εj ), ij ,E(ε)=0,或者记为212200['|]0000n E X σεεσσ⎛⎫⎪=Ω= ⎪ ⎪⎝⎭即违背假设3。

用OLS 估计,所得b 是无偏的,但不是有效的。

111(')'(')'()(')'b X X X y X X X X X X X βεβε---==+=+由于E(ε)=0,所以有E(b )=β。

即满足无偏性。

但是,b 的方差为1111121var(|)[()()'][(')''(')|] (')'['|](') (')'()(')b X E b b E X X X X X X X X X X E X X X X X X X X X X ββεεεεσ------=--===Ω其中212200['|]0000n E X σεεσσ⎛⎫⎪=Ω= ⎪ ⎪⎝⎭2、自相关产生的原因:(1)、经济数据的固有的惯性带来的相关 (2)、模型设定误差带来的相关 (3)、数据的加工带来的相关 含义及影响:cov(,)0,i j i j εε≠≠影响:和异方差一样,系数的ls 估计是无偏的,但不是有效的。

D -W 检验(Durbin -Watson )221212222121212222112112122211221122121()()()2()()222222(1)n i i i n i i n n n i i i i i i i n i i n n n i i i i i i i n n i i n i i i nn n i i i i nn i ie e d e e e e e e e e e e e e e e e e e e e e e e ρρ=-===-=-====-==-===∑-=∑∑+∑-∑=∑∑+∑-∑--=∑∑+=--∑∑+=--∑≈-其中2121n i i i n i ie e e ρ=-=∑=∑是样本一阶自相关函数。

第七章练习题及参考解答7.1 表7.4中给出了1981-2015年中国城镇居民人均年消费支出(PCE)和城镇居民人均可支配收入(PDI)数据。

表7.4 1981-2015年中国城镇居民消费支出(PCE)和可支配收入(PDI)数据 (单位:元)估计下列模型:tt t t tt t PCE B PDI B B PCE PDI A A PCE υμ+++=++=-132121(1) 解释这两个回归模型的结果。

(2) 短期和长期边际消费倾向(MPC )是多少?分析该地区消费同收入的关系。

(3) 建立适当的分布滞后模型,用库伊克变换转换为库伊克模型后进行估计,并对估计结果进行分析判断。

【练习题7.1参考解答】(1) 解释这两个回归模型的结果。

Dependent Variable: PCE Method: Least Squares Date: 03/10/18 Time: 09:12 Sample: 1981 2005Variable Coefficient Std. Error t-Statistic Prob.C 149.0975 24.56734 6.068933 0.0000R-squared 0.998965 Mean dependent var 2983.768Adjusted R-squared 0.998920 S.D. dependent var 2364.412S.E. of regression 77.70773 Akaike info criterion 11.62040Sum squared resid 138885.3 Schwarz criterion 11.71791Log likelihood -143.2551 F-statistic 22196.24Durbin-Watson stat 0.531721 Prob(F-statistic) 0.000000收入跟消费间有显著关系。

实验6.美国股票价格指数与经济增长的关系——自相关性的判定和修正一、实验内容:研究美国股票价格指数与经济增长的关系。

1、实验目的:练习并熟练线性回归方程的建立和基本的经济检验和统计检验;学会判别自相关的存在,并能够熟练使用学过的方法对模型进行修正。

2、实验要求:(1)分析数据,建立适当的计量经济学模型(2)对所建立的模型进行自相关分析(3)对存在自相关性的模型进行调整与修正二、实验报告1、问题提出通过对全球经济形势的观察,我们发现在经济发达的国家,其证券市场通常也发展的较好,因此我们会自然地产生以下问题,即股票价格指数与经济增长是否具有相关关系?GDP是一国经济成就的根本反映。

从长期看,在上市公司的行业结构与国家产业结构基本一致的情况下,股票平均价格的变动跟GDP的变化趋势是吻合的,但不能简单地认为GDP 增长,股票价格就随之上涨,实际走势有时恰恰相反。

必须将GDP与经济形势结合起来考虑。

在持续、稳定、高速的GDP增长下,社会总需求与总供给协调增长,上市公司利润持续上升,股息不断增加,老百姓收入增加,投资需求膨胀,闲散资金得到充分利用,股票的内在含金量增加,促使股票价格上涨,股市走牛。

本次试验研究的1970-1987年的美国正处在经济持续高速发展的状态下,据此笔者利用这一时期美国SPI与GDP的数据建立计量经济学模型,并对其进行分析。

2、指标选择:指标数据为美国1970—1987年美国股票价格指数与美国GDP数据。

3、数据来源:实验数据来自《总统经济报告》(1989年),如表1所示:表1 4、数据处理将两组数据利用Eviews绘图,如图1、2所示:图1 GDP数据简图图2 SPI数据简图经过直观的图形检验,在1970-1987年间,美国的GDP保持持续平稳上升,SPI虽然有些波动,但波动程度不大,和现实经济相符,从图形上我们并没有发现有异常数据的存在。

所以可以保证数据的质量是可以满足此次实验的要求。

1© 陈强,《计量经济学及Stata 应用》,2014年。

请勿上传或散发。

第7章 自 相 关 7.1 自相关的后果如果存在i j ≠,使得E(|)0i j εε≠X ,即Var(|)εX 的非主对角线元素不全为0,则存在“自相关”(autocorrelation)或“序列相关”(serial correlation)。

2在有自相关的情况下:(1) OLS 估计量依然无偏且一致,因为在证明这些性质时,并未用到“无自相关”的假定;(2) OLS 估计量依然服从渐近正态分布;(3) OLS 估计量方差Var(|)b X 的表达式不再是21()σ-'X X ,因为2Var(|)σ≠εX I ,通常的t 检验、F 检验也失效了;(4) 高斯-马尔可夫定理不再成立,OLS 不再是BLUE 。

3假设扰动项存在正自相关,即E(|)0i j εε>X ,参见图7.1。

图7.1 自相关的后果4在图7.1中,实线表示真实的总体回归线。

如果10ε>,由于扰动项正自相关,则20ε>的可能性也很大。

如果10n ε-<,则0n ε<的可能性也很大。

此时,样本回归线(虚线)很可能左侧翘起、右侧下垂,使得对回归线斜率的估计过小。

反之,如果10ε<,由于扰动项正自相关,故20ε<的可能性也很大。

如果10n ε->,则0n ε>的可能性也就很大。

此时,样本回归线(虚线)很可能左侧下垂、右侧翘起,使得对回归线斜率的估计过大。

由于自相关的存在,使根据样本数据估计的回归线上下摆动幅度增大,导致参数估计变得不准确。

OLS估计忽略了扰动项自相关的信息,故不是最有效的估计方法。

7.2 自相关的例子(1) 时间序列的自相关:经济活动通常具有某种连续性或持久性。

比如,相邻两年的GDP增长率、通货膨胀率。

又比如,某意外事件或新政策的效应需逐步释放出来。

再比如,最优资本存量需通过若干年的投资才能达到(滞后的调整过程)。