2016年5月1日营改增后最新增值税税目税率表

- 格式:xlsx

- 大小:28.22 KB

- 文档页数:6

营改增后各行业税率及征收率一览2016年5月1日起,全国实行“营改增”。

各行业全部纳入“营改增”范围之后,多个行业加多个税率,不太容易弄清楚。

“营改增”后各行业的税率和征收率都是怎样确定的呢?税率的确定17%销售或进口货物(除适用13%的货物外)提供加工、修理、修配劳务提供有形动产租赁服务13%销售或进口粮食、食用植物油自来水、暖气、冷气、热水、每期、石油液化气、天然气、沼气、居民用煤炭制品图书、报纸、杂志饲料、化肥、农药、农机、农膜、农业产品国务院规定的其他货物11%转让土地使用权销售不动产提供不动产租赁提供建筑服务提供交通运输服务提供邮政服务提供基础电信服务6%现代服务(租赁服务除外):研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、鉴证咨询服务、广播影视服务、商务辅助服务、其他现代服务金融服务增值电信服务销售无形资产(销售土地使用权除外)提供生活服务:文化体育服务、教育医疗服务、旅游娱乐服务、餐饮住宿服务、居民日常服务、其他生活服务零税率国际运输服务航天运输服务向境外单位提供的完全在境外消费的相关服务:1.研发服务2.合同能源管理服务3.设计服务4.广播影视节目(作品)的制作和发行服务5.软件服务6.电路设计及测试服务7.信息系统服务8.业务流程管理服务9.离岸服务外包业务10.转让技术财政部和国家税务总局规定的其他服务纳税人出口货物(国务院另有规定的除外)征收率的确定3%增值税征收率统一为3%(财政部和国家税务总局另有规定的除外)。

5%1.销售不动产一般纳税人销售其 2016 年 4 月 30 日前取得的不动产,可以选择适用简易计税方法,按照 5% 的征收率计算应纳税额。

小规模纳税人销售其取得的不动产(不含个体工商户销售购买的住房和其他个人销售不动产),按照 5% 的征收率计算应纳税额。

房地产开发企业中的一般纳税人,销售自行开发的房地产老项目,可以选择适用简易计税方法的按照 5% 的征收率计税。

述计税方法在建筑服务发生地预缴税款后,向机构所在地主管税务机关进行纳税申报。

6.试点纳税人中的小规模纳税人(以下称小规模纳税人)跨县(市)提供建筑服务,应以取得的全部价款和价外费用扣除支付的分包款后的余额为销售额,按照3%的征收率计算应纳税额。

纳税

(新增)

5.一般纳税人跨县(市)提供建筑服务,选择适用简易计税方法计税的,应以取得的全部价款和

服务Array

销售服务

服务(新

率计算应纳税额。

纳税人应按照上述计税方法在不动产所在地预缴税款后,向机构所在地主管税

务机关进行纳税申报。

7.房地产开发企业中的一般纳税人,销售自行开发的房地产老项目,可以选择适用简易计税方法

按照5%的征收率计税。

8.房地产开发企业中的小规模纳税人,销售自行开发的房地产项目,按照5%的征收率计税。

9.房地产开发企业采取预收款方式销售所开发的房地产项目,在收到预收款时按照3%的预征率预

缴增值税。

10.个体工商户销售购买的住房,应按照附件3《营业税改征增值税试点过渡政策的规定》第五条

的规定征免增值税。

纳税人应按照上述计税方法在不动产所在地预缴税款后,向机构所在地主管

税务机关进行纳税申报。

11.其他个人销售其取得(不含自建)的不动产(不含其购买的住房),应以取得的全部价款和价(新增)

销售不动

2016年4月30日前的房地产项目。

营改增后各行业增值税税率会计网财政部、国家税务总局日前下发《关于全面推开营业税改征增值税试点的通知》,经国务院批准,自2016年5月1日起,在全国范围内全面推开营业税改征增值税试点,建筑业、房地产业、金融业、生活服务业等全部营业税纳税人,纳入试点范围,由缴纳营业税改为缴纳增值税。

国家税务总局网站3月24日下午消息,财政部、国家税务总局发通知称,经国务院批准,自2016年5月1日起,在全国范围内全面推开营业税改征增值税(以下称“营改增”)试点,建筑业、房地产业、金融业、生活服务业等全部营业税纳税人,纳入试点范围,由缴纳营业税改为缴纳增值税。

其中,交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权的税率为11%;提供有形动产租赁服务,税率为17%;境内单位和个人发生的跨境应税行为,税率为零。

除以上三条外,税率为6%.梁因乐认为,此次“营改增”新增四大行业,涉及纳税人近1000万户,是前期“营改增”试点纳税人总数的近1.7倍;年营业税规模约1.9万亿元,占原营业税总收入的比例约80%。

改革完成后,营业税将彻底退出中国税收舞台。

整体而言,本次“营改增”是为企业减税减负。

不过分行业来看,本次“营改增”对建筑行业以及房地产行业的会有一定的冲击,对于金融行业而言,难点在于把庞大而复杂的产品和服务进行梳理归类,以及调整好企业的系统。

此外,“营改增”后,原属于地税的营业税取消,新增的增值税会由地方和中央分享,其对地方的影响需要等“营改增”正式实施一段时间后才能看清。

建筑业:税率由3%增至11%建筑行业可能是受“营改增”影响最大的行业。

梁因乐表示,对于建筑行业而言,税率从3%增加为11%,所以会有一定的税负冲击。

招商证券张士宝认为,“营改增”对建筑行业具体公司的影响,取决于毛利率、进项税可抵扣比例以及期间费用率。

预计房屋建设、钢结构、公路桥梁、专业工程板块总税负下降,建筑设计、水利水电、铁路建设、园林、化学工程、装饰板块总税负增加。

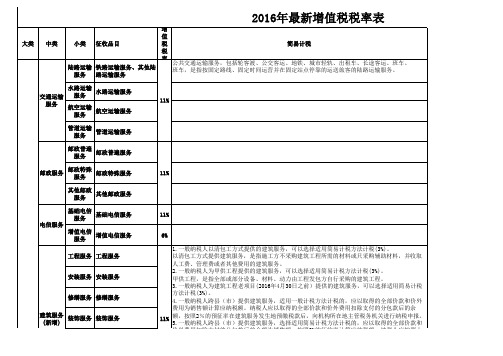

2016年营改增后各行业的税目税率表

从今年5月1日起,营改增试点范围扩大到建筑业、房地产业、金融业和生活服务业,实现货物和服务行业全覆盖,打通税收抵扣链条,支持现代服务业发展和制造业升级。

增值税的税率,适用于一般纳税人,目前有17%、13%、11%和6%共四档税率;增值税的征收率适用于小规模纳税人和特定一般纳税人。

小规模纳税人统一按3%的征收率计征;对一些特定的一般纳税人,则适用6%、5%、4%、3%四档征收率。

具体来说,征收率为6%的项目包括自来水、小型水力发电单位生产的电力、部分建材产品和生物制品;征收率为5%的项目为中外合作开采的原油、天然气;征收率为4%的项目包括寄售、典当和拍卖商品、销售旧货;征收率为3%的项目为公共交通运输等营改增个别应税服务。

那么,营改增后各行业的税目税率表是怎样的呢?。

本文为你介绍了2016年最新增值税税目税率表。

增值税的税率,适用于一般纳税人,目前有17%、13%、11%和6%共四档税率;增值税的征收率适用于小规模纳税人和特定一般纳税人。

【相关政策】财税[2014]57号财政部国家税务总局关于简并增值税征收率政策的通知家税务总局公告2014年第36号国家税务总局关于简并增值税征收率有关问题的公告《财政部国家税务总局关于全国实施增值税转型改革若干问题的通知》(财税[2008]170号)《财政部国家税务总局关于部分货物适用增值税低税率和简易办法征收增值税政策的通知》(财税〔2009〕9号)国税函[2009]90号国家税务总局关于增值税简易征收政策有关管理问题的通知【增值税税率与征收率】增值税的计征方式目前主要有两类:增值税的税率,适用于一般纳税人,目前有17%、13%、11%和6%共四档税率;增值税的征收率适用于小规模纳税人和特定一般纳税人。

小规模纳税人统一按3%的征收率计征;对一些特定的一般纳税人,则适用6%、5%、4%、3%四档征收率。

具体来说,征收率为6%的项目包括自来水、小型水力发电单位生产的电力、部分建材产品和生物制品;征收率为5%的项目为中外合作开采的原油、天然气;征收率为4%的项目包括寄售、典当和拍卖商品、销售旧货;征收率为3%的项目为公共交通运输等营改增个别应税服务。

【相关提示】财税[2014]57号文只是一个征收率的简并调整和降低,并不涉及其他实体政策的变化,但是一般纳税人销售使用过固定资产等特殊项目具体计算增值税时相应的公式应该调整为:销售额=含税销售额/(1+3%)应纳税额=销售额×2% 和现行的小规模纳税人计算销售使用过的固定资产增值税的公式是一致的。

这个问题需要国家税务总局尽快修改完善《国家税务总局关于增值税简易征收政策有关管理问题的通知》(国税函[2009]90号),否则执行中又会出问题。