第2讲厦航利润之谜概述重点讲解

- 格式:ppt

- 大小:88.50 KB

- 文档页数:7

第六章利润【重难点提示】1.掌握三个利润计算公式;2.掌握营业外收入、营业外支出的核算内容;3.掌握所得税费用的计算和分录。

利润(★★★)利润是指企业在一定会计期间的经营成果。

利润包括收入减去费用后的净额、直接计入当期利润的利得和损失(营业外收入、营业外支出)等。

直接计入当期利润的利得和损失,是指应当计入当期损益、会导致所有者权益发生增减变动的、与所有者投入资本或者向所有者分配利润无关的利得或者损失。

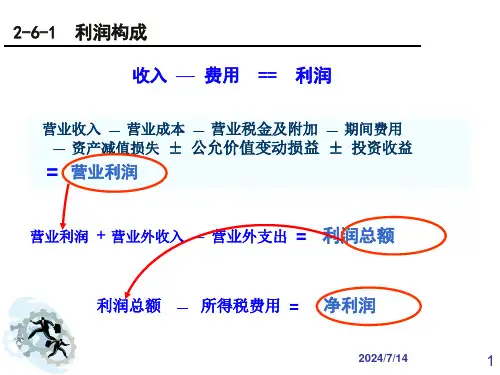

(一)营业利润营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失)营业收入是指企业经营业务所确认的收入总额,包括主营业务收入和其他业务收入。

营业成本是指企业经营业务所发生的实际成本总额,包括主营业务成本和其他业务成本。

(二)利润总额利润总额=营业利润+营业外收入-营业外支出营业外收入是指企业发生的与其日常活动无直接关系的各项利得。

营业外支出是指企业发生的与其日常活动无直接关系的各项损失。

(三)净利润净利润=利润总额—所得税费用其中,所得税费用是指企业确认的应从当期利润总额中扣除的所得税费用。

第一节营业外收支(一)营业外收入营业外收入是指企业发生的与其日常活动无直接关系的各项利得,主要包括非流动资产处置利得(固定资产、无形资产的处置利得)、政府补助、盘盈利得(仅限于无法查明原因的现金盘盈)、捐赠利得、债务重组利得、确实无法支付而按规定程序经批准后转作营业外收入的应付款项等。

政府补助,是指企业从政府无偿取得货币性资产或非货币性资产形成的利得,不包括政府作为所有者对企业的资本投入。

1、取得与资产相关的政府补助时:借:银行存款贷:递延收益分配递延收益时:借:递延收益贷:营业外收入2、取得与收益相关的政府补助时:借:银行存款等贷:递延收益或营业外收入(二)营业外支出营业外支出是指企业发生的与其日常活动无直接关系的各项损失,主要包括非流动资产处置损失、盘亏损失(非正常原因造成的盘亏)、公益性捐赠支出、债务重组损失、罚款支出等。

深航、厦航、川航、山航,谁表现更好?这段时间,相继分析了厦航、山航、川航、深航的三季度财务报告。

厦航(点击:厦航,开火!)山航(点击:山航,艰难!)川航(点击:川航,需要拉一把!)深航(点击:深航,三季度咋样?)在上半年,疫情相对严重的时候,泥沙俱下,大家都遭遇严重的亏损。

但是在三季度,随着我国民航业加速复苏,各家公司出现了明显分化。

过去,我们常常分析对比国航、东航、南航的业绩情况。

但这三家公司都是全国性的公司,又都是央企,虽然会存在着一定差异,但是总体情况是相差不大的。

厦航、山航、川航、深航作为地方航空中的翘楚。

发展历程不同,股东不同,所处地理位置不同,品牌形象也有所差异,因此对比这四家公司的业绩也更有意义。

那么在民航已经快速复苏的三季度,深航、厦航、川航、山航,大家的表现有怎么样呢,谁的表现又更好呢?收入表现领先厦航和川航三季度市场明显恢复,且国际市场仍处于冰点,各家航空公司增投国内市场,积极抢收。

三季度最让人津津乐道的就是各种随心飞产品大行其道,但究竟是带来收入的提升,还是只是打个概念,赚个人气?四家公司营收排名:厦航第一:61.0亿元。

深航第二:53.6亿元。

川航第三:50.3亿元。

山航第四:31.8亿元。

不过,营业收入与机队规模息息相关,那么与去年同期收入相比,哪家公司有事表现较好呢?四家公司营收同比排名:川航第一:降幅33.4%。

厦航第二:降幅35.2%。

深航第三:降幅40.1%。

山航第四:降幅45.0%。

整体来看,厦航收入最高,降幅排名第二表现不错。

川航收入回升较快,表现不赖。

实现盈利厦航和深航多年以来厦航的业绩一直是名列前茅,看来连续多年的盈利记录不是白给的。

三季度利润总额排名:厦航第一:8.0亿元。

深航第二:3.2亿元。

川航第三:-1.4亿元。

山航第四:-5.2亿元。

税后净利润排名:厦航第一:5.6亿元。

深航第二:2.5亿元。

川航第三:-1.2亿元。

山航第四:-3.9亿元。

三季度市场一恢复,厦航立即开始盈利,创造连续三个月盈利的佳绩。

教案课题:第九章利润管预测目的要求:掌握利润管理的含义特点.教学内容:第一节固定资产概述一、利润及其构成二、利润的意义第二节利润管理目标一、确定目标利润的具体要求二、目标利润的规划程序三、目标利润的制定方法重点难点: 目标利润的制定方法教学方法:启发式手段:面授教学步骤:复习提问、新课讲解、讨论、小结。

复习提问题:固定资产折旧的计算方法有几种第一节利润管理概述一、利润及其构成利润指企业在一定会计期间的经营成果,包括营业利润、利润总额和净利润。

(一)营业利润营业利润是企业利润的主要来源,等于主营业务利润加上其他业务利润,再减去营业费用、管理费用和财务费用后的金额,用公式表示如下:营业利润=主营业务利润+其他业务利润-营业费用-管理费用-财务费用(二)利润总额企业的利润总额是指营业利润加上投资收益、补贴收入、营业外收入,减去营业外支出后的余额。

用公式表示如下:利润总额=营业利润+投资收益+补贴收入+营业处收入-营业外支出1.投资收益。

指企业对外投资所取得的收益,减去发生的投资损失和计提的投资减值准备后的净额。

2.补贴收入。

是指企业按规定实际收到的退还的增值税,或按销售量或工作量等依据国家规定的补助定额计算并按期给予的定额补贴,以及属于国家财政扶持的领域而给予的其他形式的补贴。

3.营业外收入和营业外支出。

它是指企业发生的与其生产经营活动没有直接关系的各项收入和各项支出。

(三)净利润净利润是企业当期利润总额减去所得税后的金额,即企业的税后利润。

二、利润的意义利润在企业经营管理中,特别是在财务管理中具有广泛的意义。

(一)利润是企业经营所追求的目标。

(二)利润是投资、信贷、决策的重要依据。

(三)利润是企业实现自身积累的主要途径。

(四)利润是企业分配的基础。

(五)利润是改善职工生活福利的必要条件。

第二节目标利润管理目标利润是指企业在一定时间内争取达到的利润目标,反映着一定时间财力、经营状况的好坏和经济效益高低的预期经营目标。