暨南大学MPAcc历年复试考研真题

- 格式:docx

- 大小:15.97 KB

- 文档页数:3

2006年暨南大学会计学考研试题回忆版名词解释:1.系统性风险和非系统性风险2.时间性差异和永久性差异3.货币性资产和非货币性资产4.资本市场线和证券市场线5.永续盘存制和实地盘存制简答:1、债务重组,债务重组日,方式2、非货币性交易,特点,批露。

3、风险分类,内容。

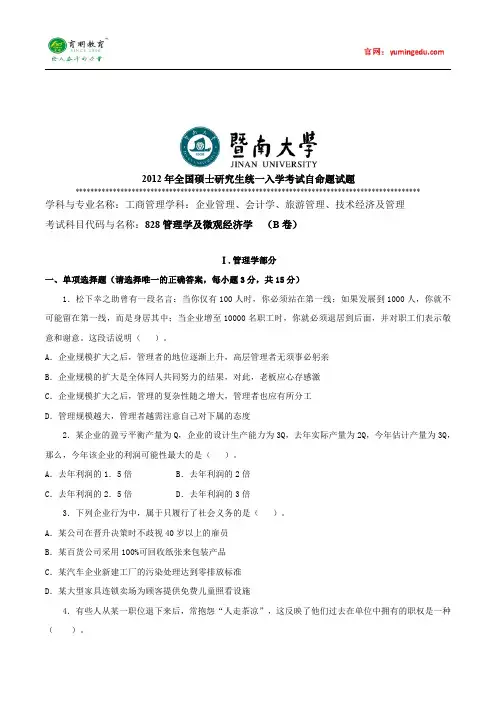

实务题1、资产负债表期后事项2、现金流量表3、财务杠杆EPS、财务两平点2007年暨南大学会计学专业考试真题简答题(55分)1.根据资本资产定价模型说明影响证券期望收益率的三个因素.(20分)2.怎样区分会计信息质量特征的层次?对会计信息质量的基本要求有哪些?(10分)3.我国《公司法》规定公司不能回购本公司的股票,你认为合理吗,请说明理由.(10分)4.我国新准则何时颁布,适用范围以及内容是什么.新准则的特点和影响.(15分)综合业务题(95分)1.分析以下五个因素对盈亏平衡点的影响(25分)(1)提高产品的价格(2)增加产销量(3)提高职工工资的最低标准(4)放松信用政策(5)增加固定成本支出2.《会计学原理》(暨大要求的参考书)固定资产那章课后第12题(20分)借款费用资本化(第二季度的借款费用资本化金额与会计处理)3.资产负债表日后事项(与或有负债,应付税款法结合)的会计处理甲企业因产品质量问题与乙购货商发生了纠纷,期末预计对乙公司的赔偿费在100万元到50万元之间,且要发生23万元的诉讼费.该公司投保,预计能从保险公司获得50万元的赔偿金,但至期末还没有收到相关赔偿证明书.且企业的资产负债表的报日为2003年2月20日.2003年2月18日对乙公司赔偿了115万,另支付诉讼费2万元.2003年2月23日,企业收到保险公司的赔偿金50万元.另用银行存款支付了乙公司的赔偿费用115万和支付诉讼费2万.请编制企业2002年12月31日,2003年2月18日;2003年2月23日关于诉讼业务的会计分录.(20分)4.资本资产定价模型假设某公司处于一种完全市场中(无税收因素)该公司的资产结构为15亿的权益和3亿的负债.公司的负债人风险即β为0.之后企业进行了再融资,用4亿负债换取4亿权益.该公司满足CPMA的要求,β值为1.2,无风险利率为4%,完全市场收益率为15%(1)求融资前权益的期望收益率(2)融资后权益的期望收益率(3)胡博在融资前根据最佳资产组合拥有50万该公司的权益,求融资后胡博对该公司的最佳权益是多少(4)融资后公司突然宣布投资一项成本为9千万,净现值为2万元的项目,企业通过再融资获得6千万权益和3千万负债,求融资后权益的价值.(30分)暨南大学2008年会计学初试真题一.简答题(60分)1什么是财务会计的目标?当前会计学界的主要的观点有哪些?我国会计准则的目标是怎样规定的?2《企业会计准则22号-金融资产》对于金融资产的是怎样进行分类的或分类的依据是什么?各自的会计处理有什么差异?3应收账款的作用和成本。

2000年广东暨南大学会计学专业考研真题基础会计部分:一、实务题(一)资料1、某制造企业1999年9月份调整前成本类和损益类帐户的余额如下:帐户名称借方余额贷方余额生产成本246050制造费用15384产品销售收入252750产品销售成本0产品销售费用1400管理费用10838财务费用100营业外收入1500营业外支出500所得税02、该企业9月份需要进行期末调整和结转的帐项有:(1)1月份曾预付本年度的房屋租金8400元(2)1月份曾预付本年度的厂房设备财产保险费12000元(3)本月应计提折旧的固定资产中,机器设备原价88000,年折旧率10%,房屋原价64000元,年折旧率5%,其中,生产车间应负担60%(4)7月份曾预收一批出租包装物租金6000元,租期为半年(5)本月应摊出租包装物费用800元(6)本月应提设备修理费800元(7)本月应交城建税800元,教育费附加200元(8)按生产工人工资比例分配并结转制造费用(设A产品生产工人工资为21000元,B产品生产工人工资为17000元)(9)结转完工产品成本(设本月完工产品成本为247017元)(10)结转销售产品成本(设本月销售A产品950件,单位成本150元,销售B产品680件,单位成本85元)(11)计算本月实现的利润,并按33%的税率计算应交所得税(二)要求1、根据资料2,编制本月份期末调整帐项和结转帐项的会计分录(每个分录1.5分)2、根据上述有关资料,计算该企业本月份有关利润指标(请列出计算过程):(1)产品销售利润(2)营业利润(3)利润总额(4)净利润二、问答题1、试结合全国人大常委近期通过的“会计法”(修订),谈谈你对会计职能的认识2、试述财产清查与存货盘存制度两者的含义并说明他们的联系与区别3、某企业购进小型电器设备一批(单价低于固定资产标准),试问这是资本支出还是收益支出?会计核算划分这两种支出的界限有何意义?中级财务会计部分:一、问答题(共23分)1、根据你所知道的会计理论知识,谈谈对自创商誉确认、计量的看法(9分)2、什么是非货币交易?按照我国非货币交易准则的要求,非货币交易信息披露的应包括哪些内容?(6分)3、什么是会计确认?什么是会计计量?会计确认和会计计量在财务会计中的地位及其相互关系如何?(8分)二、实务题(37分)1、A企业和B企业均为一般工业纳税企业。

暨南大学2012年翻译硕士考研真题及答案历年真题是最权威的,最直接了解各专业考研的复习资料,考生要重视和挖掘其潜在价值,尤其是现在正是冲刺复习阶段,模拟题和真题大家都要多练多总结,下面分享暨南大学2012年翻译硕士考研真题及答案,方便考生使用。

暨南大学2012年翻译硕士考研真题及答案I. Word Translation (30 points)1. WIPO: 世界知识产权组织(World Intellectual Property Organization)2. UNESCO: 联合国教科文组织(United Nations Educational Scientific and Cultural Organization)3. Academy Awards: (美国)电影艺术科学院年奖;奥斯卡金像奖4. West Point: 〈美〉西点陆军军官学校; 西点军校5. Vogue: 时尚;流行6. Decentralization: 分散;非集权化7. Carve Her Name with Pride: 《女英烈传》(英国电影)8. Xenophobia:仇外;排外9. Ethnocentrism:民族优越感;民族中心主义;种族中心主义10. Holiday Inn:假日酒店;假日旅馆11. Irrevocable letter of credit:不可撤销信用证12. Appreciation of RMB: 人民币升值13. Financial turmoil: 金融风暴;金融危机14. Disposable chopsticks: 一次性筷子15. environment-friendly product: 环保产品SectionB Chinese to English (15 points)1. 国家安全部: Ministry of State Security2. 中国人民政治协商会议: the Chinese People’s Political Consultative Conference3. 常务委员会: Standing Committee4. 司法公正: judicial justice5. 科教兴国: make the country strong through science and education; rejuvenate the country through science and education6. 抗洪救灾: fight floods and provide relief7. 外向型经济: export-oriented economy8. 黄金储备: gold reserve9. 贸易逆差: trade deficit10. 温室效应: greenhouse effect11. 《道德经》: Tao Te Ching12. 伪科学: pseudoscience13. 文化摇篮: cradle of culture14. 《论语》: The Analects of Confucius15. 冲突主导关系: “conflict-dominant”relationshipII. Passage Translation (120 points)Section A English to ChineseA Farewell to Arms Ernest Hemmingway The plain was rich with crops; there were many orchards of fruit trees and beyond the plain the mountains were brown and bare. There was fighting in the mountains and at night we could see flashes from the artillery. In the dark it was like summer lightning, but the nights were cool and there was not the feeling of a storm coming.Sometimes in the dark we heard troops marching under the window and guns going past pulled by motor-tractors. There was much traffic at night and many mules on the roads with boxes of ammunition on each side of their pack-saddles and gray motor trucks that carried men, and other trucks with loads covered with canvas that moved slower in the traffic. There were big guns too that passed in the day drawn by tractors, the long barrels of the guns covered with green branches and green leafy branches and vines were laid over the tractors. To the north we could look across a valley and see a forest of chestnut trees and behind it another mountain on this side of the river. There was fighting for that mountain too, but it was not successful, and in the fall when the rains came the leaves all fell from the chestnut trees and the branches were bare and trunks black with rain. The vineyards were thin and bare-branched too and all the country wet and brown and dead with the autumn. There were mists over the river and clouds on the mountain and trucks splashed mud on the road and the troops were muddy and wet in their capes; their rifles were wet and under their capes the two leather cartridge-boxes on the front of the belts, gray leather boxes heavy with the packs of clips of thin, long 6.5mm cartridges, bulged forward under the capes so that the men, passing on the road, marched as though they were six months gone with child.参考译文:平原上有丰饶的庄稼;有许许多多的果树园,而平原外的山峦,则是一片光秃秃的褐色。

![考研真题:广东暨南大学2022年[管理学与微观经济学]考试真题](https://uimg.taocdn.com/0a34495b00f69e3143323968011ca300a6c3f60f.webp)

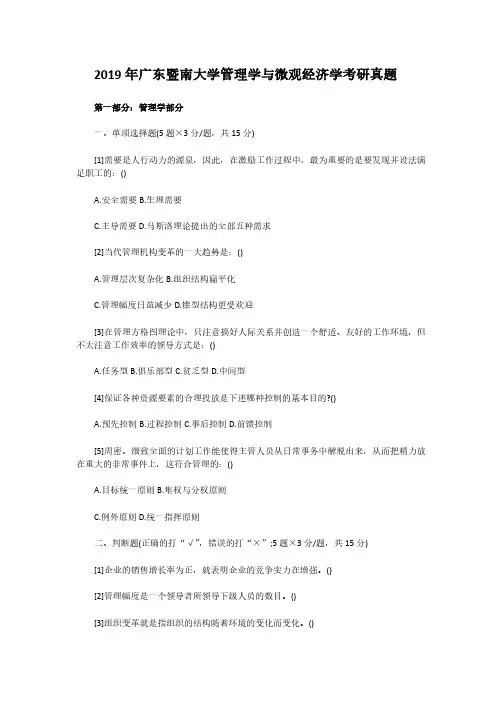

考研真题:暨南大学2022年[管理学与微观经济学]考试真题第一部分:管理学部分一、单项选择题[1]管理者的首要职能是()。

A.计划B.领导C.控制D.组织[2]韦伯认为,任何组织都必须有作为其基础的某种形式的()。

A.职责B.制度C.管理D.权力[3]“士为知己者死”这一古训反映了有效的领导始于:()A.上下级之间的友情B.为下属设定崇高的目标C.舍己为人D.了解下属的欲望和要求[4]组织中,()构成组织沟通的基础。

A.人际沟通B.团队沟通C.组织间沟通D.正式沟通[5]“治病不如防病,防病不如讲究卫生”,根据这一说法,以下几种控制方式中最重要的是()。

A.预先控制B.实时控制C.反馈控制D.事后控制二、判断题[1]管理的有效性在于充分利用各种资源,以最少的消耗正确地实现组织目标。

()[2]梅奥通过“霍桑实验”得出职工是“经济人”这个观点。

()[3]控制是战略管理过程中的重要环节,其实质就是进行计划执行情况的检查,并对计划执行过程中出现的偏差进行纠正。

()[4]高关系、高工作是最有效的领导方式。

()[5]计划与控制相互依存,没有计划就没有控制。

()三、论述及计算题[1]请论述统一指挥原则及其对组织结构设计的影响。

[2]请论述需要层次理论和双因素理论的基本内容以及对管理实践的启示。

[3]某水泥厂水泥销售单价为150元/吨,单位变动成本为84元,综合税率为销售价格的4%,年固定成本总额3,000,000元,实现目标利润1,200,000元,该厂的产量应该为多少吨?四、案例分析1981年5 月, 中央决定: 密云水库今后不再为天津供水, 它的任务是确保首都北京。

天津市用水, 要靠滦河下游的潘家口水库解决。

潘家口水库的任务是第一保天津,第二保唐山, 第三供给农业用水。

潘家口水库位于河北省的迁西县境内, 距离天津市区尚有几百华里之遥。

通过什么路线, 把水引到天津? 有两个方案:第一个,“南线方案”, 即引水河道由水库出发, 一直向南, 经迁安县、滦县, 直奔唐山, 再由唐山, 把水引到天津市区。

07年暨南大学会计学考研初试试题回忆版07年暨南大学会计学考研初试试题回忆版简答题: 1.会计信息质量的相关性和可靠性关系2.资本资产定价模型3.新准则颁布的时间和适用范围,还有特点与影响4.公司法取消“公司不得收购本公司的股票”这个规定,是不是正确的?为什么? 5.不记得了。

好像还有一个题。

具体是啥,不记得了。

你可以到别的地方找其他人的回忆版。

实务题:1。

盈亏平衡点分析2.借款费用资本化3.资产负债表日后事项的会计处理4.资本资产定价模型建议:看好指定的书。

一定要看细,不要有任何侥幸心理。

还有,如果发现暨大指定的书比你以前学的书有不同的内容,尤其是新的说法,新的概念等等,一定要好好看。

07年暨南大学会计学考研复试试题回忆版名词解释:1.变动成本法2。

全面预算3。

经营杠杆简答题:1。

注册会计师审计时应遵守的职业道德准则。

2。

将以上下8种工作分给3个工作人员,以达到内部控制的目的。

3。

根据材料应出具何种审计意见类型的审计报告。

4。

“不同目的,不同成本”,举例说明这句俗语的含义。

5。

比较投资报酬率与剩余收益的优缺点。

计算题1。

用变动成本法和作业成本法计算产品单位成本,并比较何者的计算更精确,为什么?2。

特殊定单决策,内部转移价格如何能影响利润?论述题:1。

平衡计分卡2。

结合新审计准则谈谈对审计风险模型的认识复试要考听力:总分20分。

前十个填空。

读三遍,前八个填单词,后两个填句子。

后十个单选。

有好几个可能利用常识蒙出来。

几乎没有时间看题,读得很快的。

07年暨南大学会计学面试: 1.专业面试:老师都很和蔼,不要紧张就是。

我就是比较紧张。

对自己的专业水平不自信。

老师会叫你自我介绍,我也介绍得干巴巴。

老师问我有何兴趣爱好,参加过什么活动,还叫我抽两道题。

一道是发出存货的计价方式,新准则取消了哪项,为什么?一道是“一般而言,存货周转率越高,企业管理得越好”这种观点对否?我专业初试时只考了83分,老师还特地问了我,为何考那么少。

2019年广东暨南大学管理学与微观经济学考研真题第一部分:管理学部分一、单项选择题(5题×3分/题,共15分)[1]需要是人行动力的源泉,因此,在激励工作过程中,最为重要的是要发现并设法满足职工的:()A.安全需要B.生理需要C.主导需要D.马斯洛理论提出的全部五种需求[2]当代管理机构变革的一大趋势是:()A.管理层次复杂化B.组织结构扁平化C.管理幅度日益减少D.锥型结构更受欢迎[3]在管理方格图理论中,只注意搞好人际关系并创造一个舒适、友好的工作环境,但不太注意工作效率的领导方式是:()A.任务型B.俱乐部型C.贫乏型D.中间型[4]保证各种资源要素的合理投放是下述哪种控制的基本目的?()A.预先控制B.过程控制C.事后控制D.前馈控制[5]周密、细致全面的计划工作能使得主管人员从日常事务中解脱出来,从而把精力放在重大的非常事件上,这符合管理的:()A.目标统一原则B.集权与分权原则C.例外原则D.统一指挥原则二、判断题(正确的打“√”,错误的打“×”;5题×3分/题,共15分)[1]企业的销售增长率为正,就表明企业的竞争实力在增强。

()[2]管理幅度是一个领导者所领导下级人员的数目。

()[3]组织变革就是指组织的结构随着环境的变化而变化。

()[4]根据Y理论,企业应该让员工参与管理和决策。

()[5]高关系高工作是最有效的领导方式。

()三、论述与简答题(2题×10分,共20分)[1]什么是管理幅度(Span)?其影响因素如何?[2]请你谈谈预测在管理中的作用?四、案例分析(1题×25分,共25分)【会赚钱的人,都不太努力】12年过去了,即使考虑到货币超发、收入普遍上涨等因素,广州的郭师傅的收入,在出租车司机中应该也是一个相当令人吃惊的数字。

那么,这位郭师傅是怎么做到年收入40万元的呢?1.出租车的投入产出。

任何一个职业的收益,都逃不脱“纯收入=收入-成本”的公式。

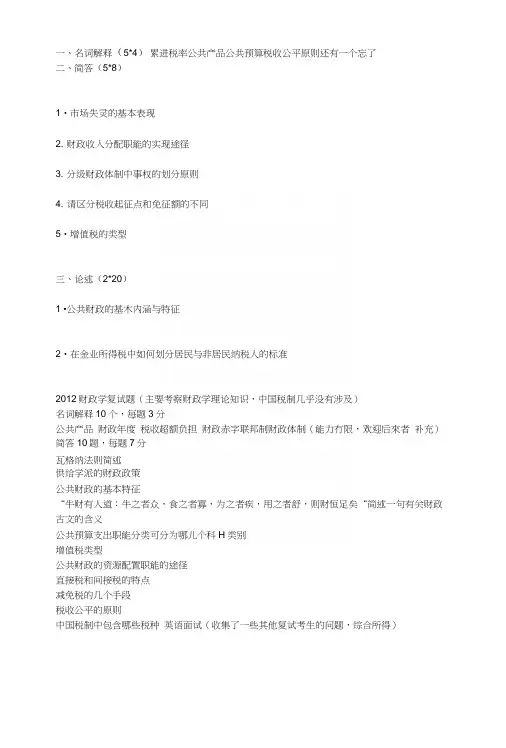

一、名词解释(5*4)累进税率公共产品公共预算税收公平原则还有一个忘了二、简答(5*8)1•市场失灵的基本表现2. 财政收入分配职能的实现途径3. 分级财政体制中事权的划分原则4. 请区分税收起征点和免征额的不同5•增值税的类型三、论述(2*20)1 •公共财政的基木内涵与特征2•在金业所得税中如何划分居民与非居民纳税人的标准2012财政学复试题(主要考察财政学理论知识,中国税制几乎没有涉及)名词解释10个,每题3分公共产品财政年度税收超额负担财政赤字联邦制财政体制(能力冇限,欢迎后來者补充)简答10题,每题7分瓦格纳法则简述供给学派的财政政策公共财政的基本特征“牛财有人道:牛之者众,食之者寡,为之者疾,用之者舒,则财恒足矣“简述一句有关财政古文的含义公共预算支出职能分类可分为哪儿个科H类别增值税类型公共财政的资源配置职能的途径直接税和间接税的特点减免税的几个手段税收公平的原则中国税制中包含哪些税种英语面试(收集了一些其他复试考生的问题,综合所得)比较easy,问的是你为什么选择暨南大学,如果往届生,会问你是不是第二次考研,你第一 次考研考的哪间学校,为什么第二次考研选择暨南大学问你的本科大学的情况,问你大学的特色,大学的最有成就的事儿之类有的考生也会顺带问一个比较EASY 的专业小问题,例如偷漏税等英语血•试时,老师非常和蔼可亲,口语表达能力不太好的同学也不用过于担心,老师会按 照实际情况引导你回答他的问题专业面试(每个人抽两个题签,按照是否跨考,老师会酌情再问一些别的专业问题) 开始是自我介绍,说了一句“木人的爱好是书法和绘也”,结果四个老师就开始就对这一话题 展开了围攻,从我什么时候开始学朽法,学的什么体,冇没冇学过草廿,一直问到要求木人 当场示范为止接下來比较悲剧,抽的两个题冃,一个是资源税改革的问题,一个是你大学期间参加的科研 项目,第一个支支吾吾说了一些资源税比较広观的影响,但是说到去年资源税具体的改革措 施,就只能跟老师承认自己知识的欠缺和遗漏了第二个题冃我问了一下老帅的意见,因为我木科期间没冇参加过科研项H ,所以就自己木科 参加的一个大型比赛做了简单的介绍,洋洋洒洒说了一犬通,总算把时间挨过去了笫三个问题更加悲剧,靠边儿的-个老师看到我是湖北荆州人丄,问了我关于李白写过的与 湖北荆州有关的诗词,让我说一两句,without doubt,,这题我也悲剧了其他的同学,应届有问人学最成功的一件事儿,人学的收获之类,此类问题在复试前也可准 备一些教训总结虽然每年的复试内容和形式都不一样,但是提醒2013有机会复试誓人财政学的刖友们,多 留意最新的财税热点问题,尤其是2012年的也不能遗漏,本人就是遗漏的前一年的热点, 而只关注近几个月的热点,导致复试的专业课问题不能从容以对面试的时候,自我介绍部分要尽量突出自己的亮点,也许并不一定与专业学习冇关,但是突 出闪光点,老师会加深印象,前提是你的这个闪光点确实能够发光酱人的复试还是比较人性化,不像985的院校,厮杀很激烈,同学们复试的时候要放松心 态,将复试当做一次熟悉未来学校,导师和同学的旅程!2013财政学复试:名词解释3* 10市场失灵绩效预算一般性转移支付纳税人税收中性 简答7 101公共财政的公共性2税收效率原则3 18大中关于“健全财政的事权与财权分配”的思路4国五条关于二手房征收20%个税的经济效应5消费税征收范围 三公消费 消费性增值税 拉弗曲线 财政补贴 枳极财政政策6公债与税收的联系与区别7税负转嫁的因素和形式8什么是税收征管体制9如何完善收入分配10供给学派的“廉价政府”的财政政策二张14年复试笔试题1、在市场対资源配置起决定性作用的前提卜,分析财政对资源配置的职能2、公共支出的影响因素3、税收公平原则4、中国税制包括哪些税种5、增值税和营业税的征税范围6、相机抉择的财政政策如何发挥作用的论述题:捷克前总理瓦茨拉夫•克劳斯说财政洋无疑是对个人与国家之间关系的高深的讨论,没冇比财政学更好的学校教育课程了,根据所学财政学知识分析财政与个人、财政与政府的关系。

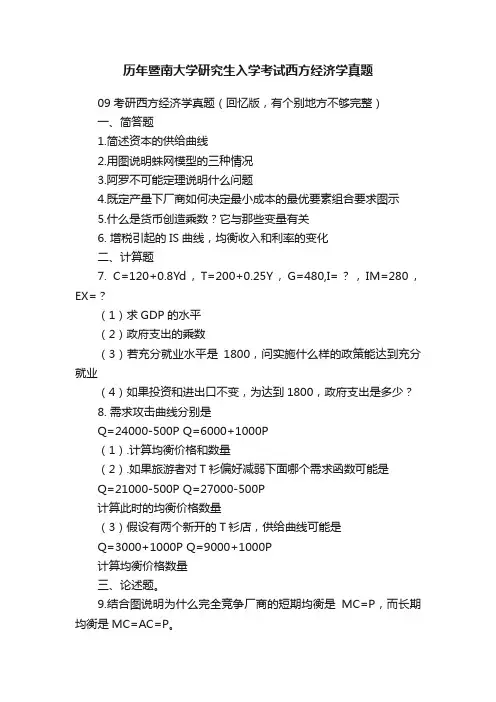

历年暨南大学研究生入学考试西方经济学真题09考研西方经济学真题(回忆版,有个别地方不够完整)一、简答题1.简述资本的供给曲线2.用图说明蛛网模型的三种情况3.阿罗不可能定理说明什么问题4.既定产量下厂商如何决定最小成本的最优要素组合要求图示5.什么是货币创造乘数?它与那些变量有关6. 增税引起的IS曲线,均衡收入和利率的变化二、计算题7. C=120+0.8Yd,T=200+0.25Y,G=480,I=?,IM=280,EX=?(1)求GDP的水平(2)政府支出的乘数(3)若充分就业水平是1800,问实施什么样的政策能达到充分就业(4)如果投资和进出口不变,为达到1800,政府支出是多少?8. 需求攻击曲线分别是Q=24000-500P Q=6000+1000P(1).计算均衡价格和数量(2).如果旅游者对T衫偏好减弱下面哪个需求函数可能是Q=21000-500P Q=27000-500P计算此时的均衡价格数量(3)假设有两个新开的T衫店,供给曲线可能是Q=3000+1000P Q=9000+1000P计算均衡价格数量三、论述题。

9.结合图说明为什么完全竞争厂商的短期均衡是MC=P,而长期均衡是MC=AC=P。

10.当前我国经济转变为积极的财政政策和适度宽松的货币政策,请说明实施该宏观政策的必要性和可能效果11.请简述2008年诺贝尔经济学奖得主克鲁格曼的主要理论成果。

2008年暨南大学西方经济学考研试题一、简述5*9'1.国民生产总值和国内生产总值的区别2.社会福利函数3.寡头市场弯折的需求曲线,4.新凯恩斯主义对短期总供给的推导5.说明石油价格上涨如何影响消费者剩余二、论述3*20'1.运用新贸易理论说明部门内贸易的原因2.通货膨胀对收入再分配的影响3.外部性对资源配置的影响三、计算3*15'1.关于最优产量和最优价格的计算2.关于最优效用数的计算3.关于总需求函数的数学表达式的推导2007年暨南大学西方经济学考研试题一.问答题,60分1.简述序数效用理论。

暨南大学会计硕士mpacc考研经验本人初试241,英语79,管理综合162,初试排名第二,复试出现了一些不该有的失误,最终在非定向生中排名第十,差强人意。

一、现将师弟师妹们比较关注的几点问题给出个人看法,望借鉴思考。

1、择校择专业。

在择校这方面,城市的选择很重要,北上广深的院校至少在各自地理范围内具有一定优势。

本人早早计划未来在广东发展,所以有必要选一所认可度较高的当地院校,而暨大的经管类专业是个特色,一切的因素决定了最终的选择。

建议大家在择校这方面不可草率更不可过分犹豫导致消耗战斗力,理性排列各种因素的重要性,一旦定好目标,必将持之以恒!关于mpacc,我觉得在这里就没必要赘述了,这是需要大家提前搜索了解的信息,cc只会越来越火,初试表面的简单掩盖了竞争的激烈,所以要谨慎衡量风险。

2、关于报辅导班。

辅导班的名字就决定了它的作用,也就是辅助作用,关键在于自己,这点大家也都清楚。

本人报了班,但对我来说它最重要的作用在两点:(1)按部就班上课,被动地执行了一个相对稳定的学习计划;(2)与多位学霸研友大神共同交流,取长补短,群策群力,共同攻克一道道难关。

无论报没报班,大家一定要注意以上两点,任何辅导班都没有什么私密高端的东西,有价值的东西完全可以通过你的主动出击和耐力定力去获得。

3、有无初试前准备专业课的必要。

在这里要分情况而论,本专业或学过基础会计、财务管理的商科考生,没必要。

有这个时间不如把自己的英语基础打牢,初试高分才是目前离你最近的制高点。

对于跨度极大的考生,比如理学文学工学专业的,暑假之前,在不耽误学习英语的前提下,可以高效地看看中级财务会计和财务管理的重点章节,无论你最后选哪所学校的cc,这是复试必考。

综上所述,初试前的重点就是初试,目标专一,任务明确,方能步步为营。

二、初试经验。

重点在于时间规划。

1、暑假之前英语基础必须打好,5500单词至少两遍,单词的记忆过程枯燥痛苦,当然,学会一些记忆技巧可以加速进程,但总体上还是枯燥痛苦……在打好单词基础并学好本科专业课程的同时,若学有余力,可攻初数和形式逻辑的知识点,减轻暑假备考负担。

暨南大学企业管理考研真题暨南大学企业管理考研真题一、选择题深层的企业文化“管理就是决策”有效管理幅度组织文化社会义务费德勒权变理论郝塞-布兰查得的情景理论二、判断题没有标准就没有控制。

领导方式对组织文化有重要影响三、简答题1、解释效率与效果并说明它们对管理者的重要性。

2、如何克服人际间有效沟通的障碍。

四、论述题1、说明组织设计涉及哪六个方面的关键要素。

假如你是一位新创企业的管理者,你将如何综合考虑、设计这些要素以使组织顺利运转。

2、波特的五种竞争力量模型是行业环境分析的重要工具,试运用该模型分析一个你熟悉的企业,并说明该企业主要实施了哪种竞争战略。

五、案例题案例1 逐渐巩固了领导地位的首席执行官土星电脑公司和美国硅谷的许多高科技公司一样打以火箭般的速度发展,但也面临着来自东海岸大公可的激烈竞争。

公司刚开张时,一切就像闹着玩似的,高层管理人员穿着T恤衫和牛仔裤来上班,谁也分不清他们与普通员工有什么区别。

然而当公司财务上出现了困境,局面开始有了大变化,原先那个自由派风格的。

董事会主席虽然留任,但公司聘入了一位新的首席执每官琼斯。

—琼斯来自一家办事古板的老牌公司,他照章办事,十分传统,与土星公司的风格相去甚远。

公司管理人员对他的态度是:看看这家伙能呆多久?看来,冲突矛盾是不可避免的了。

第一次公司内部危机发生在新任首席执行官首次召开高层管理会议时,会议定于上午8点半开始,可有一个人9点钟才跌跌撞撞地进来。

西装革履的琼斯眼睛瞪着那个迟到的人,对大家说:“我再说一次,本公司所有的日常公事要准时开始,你们中间谁儆不,到,今天下午5点之前向我递交辞职报告。

从现在开始到我更好地了解你们的每一天,你们的一切疑虑我都担待着。

你们应该忘掉过去那一套,从今以后,就是我和你们一起干了。

”到了下午5点,十名高层管理人员只有两名辞职。

此后一个月里,公司发生了一些重大变化。

琼斯颁布了几项指令性政策,使已有的工作程序改弦易辙。

从一开始起,他三番五次地告诫公司副总经理威廉,一切重大事务向下传达之前必须先由他审批。

会计复试笔试题考研生活终于结束了!不管结果如何,反正可以轻松啦!现在回一下复试考的题哦,不知道能记住多少呵呵呵呵呵前三个题是会计分录题,第一个是长期股权投资,很简单的。

第二个是债务重组,第三个是非货币性资产交换这三个题才20分哦。

剩下的都是简答题。

80分,会计30财管501,财务报告是什么?包括哪些内容?还有目标2,什么是会计计量属性,我国准侧规定有哪些?3,利润,股东财富,企业价值是怎么得出的。

说说利润最大化,股东财富最大化,企业价值最大化的利弊4,什么是EV A?说说她与会计利润的三个主要区别。

5,在项目年资本预算中,计算现金流时不在扣除利息费用,为什么?6,什么是经营风险?影响因素?7 ,收入的定义,销售商品,提供劳务,让渡资产使用权收入的确认条件学硕考试。

卷子都是一样的。

会计的复试不考英语听力和英语笔试,以前听学姐说是英语口头翻译专业文章,不过我去年参加推免复试的时候只是英语提问,回答问题就行了。

英语在复试中占的比重不太大,20%好像恩,还有一题就是什么是收入,销售商品收入的确认条件,提供劳务的收入确认条件,让渡资产使用权收入的确认条件还有一个收入的定义,三种方式的确认条件还有一个财管题,实在想不起来啦,等人补充了09年会计系保研复试题因为前几天看到暨大研招办出台了10年保研复试的消息,就想起我去年的九月底的焦灼状态。

刚整理记事本的时候又无意中看见去年保研笔试后做的记录,现在就把我去年保研笔试后的记录发上来,给师弟师妹们作为考前练习,也答谢在论坛里帮助过我的各位学长学姐。

有些东西当时就只记录个大概,现在就更不记得了,请原谅。

09年的会计保研复试笔试卷,内容为成本会计和审计学,总分100,其中单选5题,共十分;多选5题,共十分;简答题两道,共25份;分析论述题两道,11分;还有不知具体分值的计算题、论述题和一道不知什么题……一、单选题1-4是关于作业成本法和传统成本计算的。

5是产品成本计算的,好像还涉及边际贡献。

目录Ⅰ历年考研真题试卷 (2)暨南大学2010年招收攻读硕士学位研究生入学考试试题 (2)暨南大学2011年招收攻读硕士学位研究生入学考试试题 (4)暨南大学2012年招收攻读硕士学位研究生入学考试试题 (7)暨南大学2013年招收攻读硕士学位研究生入学考试试题 (10)暨南大学2014年招收攻读硕士学位研究生入学考试试题 (12)暨南大学2015年招收攻读硕士学位研究生入学考试试题 (14)暨南大学2016年招收攻读硕士学位研究生入学考试试题 (16)暨南大学2017年招收攻读硕士学位研究生入学考试试题 (18)暨南大学2018年招收攻读硕士学位研究生入学考试试题 (20)Ⅱ历年考研真题试卷答案解析 (22)暨南大学2010年招收攻读硕士学位研究生入学考试试题答案解析 (22)暨南大学2011年招收攻读硕士学位研究生入学考试试题答案解析 (31)暨南大学2012年招收攻读硕士学位研究生入学考试试题答案解析 (40)暨南大学2013年招收攻读硕士学位研究生入学考试试题答案解析 (57)暨南大学2014年招收攻读硕士学位研究生入学考试试题答案解析 (68)暨南大学2015年招收攻读硕士学位研究生入学考试试题答案解析 (80)暨南大学2016年招收攻读硕士学位研究生入学考试试题答案解析 (93)暨南大学2017年招收攻读硕士学位研究生入学考试试题答案解析 (108)暨南大学2018年招收攻读硕士学位研究生入学考试试题答案解析 (118)Ⅰ历年考研真题试卷暨南大学2010年招收攻读硕士学位研究生入学考试试题学科、专业名称:法学院/知识产权学院宪法学与行政法学、民法学、民商法学、经济法学、国际法学、知识产权法学专业考试科目名称:702民法学考生注意:所有答案必须写在答题纸(卷)上,写在本试题上一律不给分。

一、名词解释(每题5分,共30分)1.预告登记:2.缔约过失责任:3.法定继承:4.经济监督权:5.经济法责任:6.政策性银行:二、简述题(每题10分,共50分,请选答五题,多答不加分)1.为什么多数国家营利性社团法人的设立多采取准则主义?2.简述侵权法中过错责任、过错推定责任及无过错责任的区别3.简述债权人撤销权的成立要件4.简述市场支配地位与滥用市场支配地位行为的表现形式5.简述经济职权及其基本内容6.简述宏观经济调控及其特征三、案例分析(每题15分,共30分)1.甲、乙、丙、丁四人于2001年各自出资三十万元买来三辆卡车成立一家合伙企业搞运输经营,四人约定:由甲、乙、丙三人各自固定开一辆卡车承运货物,丁负责联系承接业务和日常管理工作,2002年3月,由于企业发展的需要,以甲和乙开的车向银行抵押贷款50万元并进行了抵押登记,贷款期限到2004年3月。

暨南大学学姐的考研复试真题答案经验暨南大学学姐的考研复试真题答案经验这个时间,师弟师妹们应该都在焦急的等待考研成绩吧。

去年这个时间,我也是同样的心情,而且暨大出成绩好像都比较墨迹~~~这个帖子原本想一月初就写了的,但那时忙着期末考试,之后又有一些不愉快的事发生,就拖到了现在。

调整了心情,赶在出成绩前过年前发了这个帖子,希望能帮助到14级师弟师妹们。

帖子主要写个人的复试全程经历,对于不同的学院不用专业,不一定通用。

主要是给师弟师妹们一个例子,作为借鉴,再跟自己的实际情况结合起来,制定出适合自己的复习计划。

先说说我个人情况。

我的初试成绩很一般,以第21名进入复试,中下游水平,印象中当时有30人左右进入复试。

复试结束后,上升到第8名。

这个上升幅度有点出乎我意料,我报的专业只招16人,一开始想着能擦边被录取就不错的了。

所以说,大家千万别轻视了复试!有人排名上去了,自然有人排名落下来了。

这关系到奖学金的等级问题(14年具体政策不太清楚),甚至关系到能否成功逆袭搭上末班车,一不小心可能还会被拉下马。

下面分三个时间段,说说我个人的备考复试经历。

一、考研成绩出来之前能否进入复试,在每个科目都过了分数线的条件下,按排名择优进入复试,大家可以看看往年的复试比例(复试方案上有具体比例,可通过学校网站、百度、考研论坛等地方查到)。

等成绩出来之后,估算一下自己能否进入复试。

对于排名前的同学,简单看看即可;对于有机会擦边进入复试的同学来说,可能就会比较纠结了。

复试书籍,这个是比较重要的了。

招生目录上写了要考的科目,但是没写对应科目的参考书,也没有复试考试大纲。

对于参考书,可以找研究生师兄师姐,问问他们用了什么参考书,或者是找暨大的本科生,看他们上课用的是什么教材。

百度一下,印象中可以找到一些年份的复试参考书,但是是不是准确的,就自己斟酌了。

我当时是网上找到了过去一些年份的参考书,然后还问了一位师兄,确定出了备考复试要用的教材。

暨南大学MPAcc历年复试考研真题

2011年

一、判断题(10*2分)

1、(大致是这样的)会计处理中将融资租赁的资产计入本企业固定资产是相关性的体现。

2、通货膨胀时,货币性资产将受到损失,非货币性资产将获益。

3、未确认融资费用,是指融资租赁资产的公允价值和最低租赁付款额之间的差额。

4、可转换债券,在初始确认时应将负债和收益分开。

(大致)

5、企业应将未来的亏损计入预计负债。

6、资产负债表上的资产必须是企业拥有所有权的,如果企业只拥有资产的控制权,就不能计入资产负债表。

(大致)

二、简答题(3*8分)

1、什么是其他综合收益?为什么会产生其他综合收益?举例。

2、什么因素促使中国的会计准则和国际会计趋同?

3、什么是暂时性差异?举例说明。

三、业务题(16分+20分)

1、(以权益结算的股份支付)详见《中财》P324(十四)或者P317例12-17

股票期权,最后做有关分录,具体的记不清了,大概是一个公司为了激励员工决定采取股票期权的方式,管理层起初有200人,行权价为每股10元,授予日公允价值25元,行权期限3年,公司预计三年中会有10%的人离岗,最后实际走了22人,到期日剩下的178人行使股票期权,每股面值1元。

2、(持有至到期投资)详见《中财》P151(五)持有至到期债券的利息摊销与卖出

持有至到期投资(债券),还有一个摊销的计算,题上给了一个折价摊销表,和书上一样的,五十多万的数字,手算的,因为考场老师不让带计算器,痛苦~~~~~具体的记不大清了四、案例分析题(20分)厦航利润之谜(详见《会计教学案例》的前两问)两个公司对同一资产会计处理不同,问题是什么,原因是什么。

2012年

笔试

简答4

1现金流量表及编制方法。

2或有负债及确认预计负债的条件。

3列举五种长期融资的方式。

4是什么是稳定股利政策及优缺点。

计算2

1是计算资本成本,及新融资资本成本,用风险收益评价两种新融资方法。

2做分录,坏账准备。

论述题

1是财务会计目标的两种观点,及我国的相关规定。

2是盈利能力,偿债能力,营运能力的含义及相关关系。

3解释净现值法,获利指数法,内涵报酬率及关系。

2013年

一、笔试

(一)专业英语

满分50,分时间50分钟,上午8:00-8:50:

1.单选10*1'。

2.判断10*1'专业词汇不少但是大体可以猜出来。

3.英译汉2*10

第一个是财务分析的基本方法,就是趋势分析、比率分析和因素分析(比较偏哦没想到会拿出这个来考一大段一大段的看到就蒙了)。

第二个是会计恒等式还有资产增加记借方负债增加记贷方之类的,这个比较简单。

4.汉译英1*10'讲的是应收账款就是定义,还有T型账,有了应收账款怎么记录T型账啊之类的。

(应该也算不太难但是要提醒大家50分钟有些紧啊一定要抓紧不要在单选判断处多耽误时间不然后面是肯定不够用)。

(二)专业课

满分100分,时90分钟,上午9:00-10:30:

1.单选10*1。

2.判断10*1',都是比较基础的东西。

3.简答3个共50分。

1、10分财务管理的五个环节(又是有点偏的好像课本中只是一带而过)财务决策概念和内容

2、20分问计量属性都有哪些,说说他们的定义并且说某制造公司年底用公允价值度量几个科目有原材料等等、该选择哪种计量属性。

对于公允价值核算的固定资产、存货、长期股权投资选什么计量基础?

3、20分,是关于资产负债表利润表和权益变动表的,说说他们反映了什么会计信息还有他们科目编制直接的联系(这个总感觉自己知道真要写我觉得还是远远没有写全的)。

4.计算题3*10’

1、NPV的,就是各年现金流量相等的那种,不难。

然后说下NPV的符号与内含报酬率的关系。

(资本成本率,综合资本成本率)

2、计算DFL,然后问EBIT变化多少以后EPS怎么变化。

3、持有至到期投资的分摊,债券的溢价、投资收益、实际利率法下摊余成本。

(到这里不知道大家有没有发现一点,暨大的专业课笔试没有考任何一个分录!很注重基础理论知识的,后面的面试中也能看出来,所以后面你们再复习,一定要注意方向)

(一)英语面试

我这组是进去先自我介绍。

然后老师会根据你的自我介绍,随便跟你聊两句比如打算来这边读研究生学什么之类,有的从头到尾聊旅游,什么研究方向的。

如果是跨专业的。

还会问你这个跟你本科专业有什么不同,你为什么要选择读会计。

(二)综合面试

会计:

1.会计准则;

2.同一控制下和非同一控制下合并报表;

3.收入确认、费用确认条件;

4.劳务合同;(什么完工百分比法,完工合同法之类的),建造合同的定义,处理方法5.资产减值准则适用范围,怎样确定资产可收回金额,怎么做会计处理;

6.现金流量表;

7、会计政策的定义、会计政策变更的定义、会计政策变更的方法,会计变更跟市场变化有没有什么关系

8. 存货可变现净值

9. 融资租赁的评判标准以及租入方入账价值的确定

10. 问合并会计有哪几类,同一控制和非同一控制的会计处理之类的

11. 会计估计变更,企业证券投资的目的、销售退回的相关问题、现金流量表里面分几类

12. 资产负债表日后事项、融资租赁和经营租赁、

13.利润表的编制依据。

14.基本每股收益及稀释每股收益及其作用,所

15.得税的递延法和债务法,及其我国的规定。

16.分部报告

17.《企业会计准则--长期股权投资》和《企业会计准则--企业合并》有什么区别和联系?同一控制下的企业合并和非同一控制下的企业合并的账务处理?

只说了同一控制下的用账面价值,非同一控制下的用公允价值。

我说老师我说的不好,我能不能再抽一个,老师挺好的,说你知道账面和公允的差别就已经不错了。

然后另一个老师问我财管学的怎么样,我说本科有学过。

他就问我为什么会出现同一控制下的企业合并和非同一控制下的企业合并(好吧确实好绕口)然后我就随便说了说。