乐通化工股份有限公司财务分析

- 格式:pdf

- 大小:222.44 KB

- 文档页数:2

第1篇一、报告概述化工产品作为我国国民经济的重要支柱产业,近年来发展迅速。

为了更好地了解化工产品的财务状况,本报告通过对某化工企业的财务报表进行分析,评估其盈利能力、偿债能力、运营能力和成长能力,为投资者、管理层及相关部门提供决策依据。

二、公司概况某化工企业成立于20XX年,主要从事化工产品的研发、生产和销售。

公司主要产品包括塑料、橡胶、化工原料等,广泛应用于建筑、汽车、家电、电子等行业。

经过多年的发展,公司已成为国内化工行业的重要企业之一。

三、财务报表分析1. 盈利能力分析(1)营业收入分析从近三年的营业收入来看,公司营业收入逐年增长,其中2021年营业收入达到XX亿元,同比增长XX%。

这表明公司产品市场需求旺盛,市场占有率不断提高。

(2)毛利率分析公司毛利率逐年上升,2021年毛利率达到XX%,较上年同期提高XX个百分点。

这主要得益于公司产品结构优化,高端产品占比提高,以及原材料采购成本的降低。

(3)净利率分析公司净利率也呈现逐年上升趋势,2021年净利率达到XX%,较上年同期提高XX个百分点。

这表明公司在提高毛利率的同时,有效控制了费用支出,提升了盈利能力。

2. 偿债能力分析(1)流动比率分析公司流动比率逐年上升,2021年流动比率为XX,较上年同期提高XX个百分点。

这表明公司短期偿债能力较强,能够及时偿还短期债务。

(2)速动比率分析公司速动比率也呈现上升趋势,2021年速动比率为XX,较上年同期提高XX个百分点。

这表明公司在短期内偿还债务的能力较强。

(3)资产负债率分析公司资产负债率逐年下降,2021年资产负债率为XX%,较上年同期下降XX个百分点。

这表明公司负债水平较低,财务风险较小。

3. 运营能力分析(1)应收账款周转率分析公司应收账款周转率逐年上升,2021年应收账款周转率为XX次,较上年同期提高XX次。

这表明公司应收账款回收速度加快,运营效率提高。

(2)存货周转率分析公司存货周转率逐年上升,2021年存货周转率为XX次,较上年同期提高XX次。

乐通化工股份有限公司财务分析作者:武茜来源:《经济师》2015年第07期摘要:一个企业的财务报表是通过实际的会计信息来综合反映其生产经营活动的重要依据。

但是财务报表只是简单的数据的罗列,要想充分了解企业的财务状况和经营成果,财务分析就显得更为重要了。

文章通过对乐通化工股份有限公司从2011年至2013年对外公布的近3年年报的分析,从财务报表外部使用者的角度出发,对其偿债能力、盈利能力、运营能力进行分析,运用杜邦分析法对财务数据综合分析,进而对投资者的决策起到一定的指导意义。

关键词:乐通化工财务指标财务分析中图分类号:F230 文献标识码:A文章编号:1004-4914(2015)07-103-02一、公司概况乐通化工股份有限公司主要侧重于国内包装印刷油墨行业,是我国唯一同时拥有省名牌产品和省著名商标的油墨厂家。

该公司的产品主要是中高档凹印油墨,主要应用于饮料、食品、卷烟等包装的印刷。

就该公司的资产来看,乐通有限股份会在2007经审计确定的净资产为7502.10万元,之后正式更名为珠海市乐通化工股份有限公司。

二、对其偿债能力的分析偿债能力是研究企业的到期偿还债务能力,它的高低直接反映企业财务状况的好坏。

(一)短期偿债能力分析短期偿债能力分析主要是通过流动比率、现金比率、速动比率来进行衡量的,具体情况见表1。

流动比率是一个衡量短期流动性的指标,对债权人来说,尤其对短期债权人来说,流动比率越高越好;流动比率越高,说明企业的资产变现能力越强,对于短期债务的偿付能力也越强。

但对于企业而言,流动比率高说明企业短期资产的盈利能力低,短期资产并未得到有效的利用。

短期债权投资者希望看到企业的流动比率应该在2左右,从上表可以看出该企业流动比率从2011年到2013年不断降低,2013年的指标小于快速下降且小于2,说明从流动比率看,该企业的短期偿债能力有所下降。

在流动资产的构成中,由于存货具有实物形态,且生产中需要量大,容易产生积压等问题,而且其价格也受市场波动的影响较大,其变现价值可能远远低于其账面价值。

某化工股分有限公司财务分析某化工股分有限公司的主要产品是轻质碳酸钙和超细活性碳酸钙。

轻质碳酸钙用途广泛,在橡胶、造纸、涂料、油墨、建材、电线、电缆、食品、医药、日用化工等生产中是一种优良的填充剂,目前生产能力 3 万吨。

超细活性碳酸钙主要用于橡胶、塑料、油墨等行业,是一种优良的补强填充材料,该产品目前生产能力是 1.5 万吨。

2002 年实现产品首次出口,出口轻质碳酸钙 1 万吨,超细活性碳酸钙 0.8 万吨,主要出口到韩国、香港、新加坡等地。

公司生产需要的主要原料是企业附近出产的优质石灰石和焦宝石矿石。

原料的主要供应者是企业周围的乡镇企业,原料供应稳定。

公司在 2000 年底至 2001 年初,利用冬季及元旦、春节期间的生产淡季,与某化学添加剂研究所合作,对企业的原生产设备和生产工艺进行了改造,达到了提高生产能力、改善产品质量和初步管理污染的目的。

产品的一级品率由 47%提高到 86%,废气排放得到控制。

2002 年 4 月公司以 10 万元的价格购买了化学添加剂研究所研制的合成水合滑石生产技术,当年试产 200 吨获得成功。

并计划于 2003 年推向市场 5000 吨。

2002 年 10 月公司与化学添加剂研究所签定长期合作协议,以期不断完善生产工艺和改造生产设备,并联合开辟研制新产品,把研究所的技术力量做为公司的一部份。

在该研究所的匡助下,合成水合滑石生产车间于 2003 年 2 月全部完工,生产能力为 1.2 万吨。

设备改造之后,轻质碳酸钙的生产能力扩大到4 万吨,超细活性碳酸钙的生产能力扩大到 2.2 万吨,将成为同类产品的最大生产企业,同时环境污染问题也得到了解决,废气排放达到国家标准。

2001 年起,市场上碳酸钙类产品增多,有许多企业加入了该产品的生产行列,对公司形成为了很大的市场压力。

经过对企业收益情况和市场情况的分析,公司主动与几个老牌生产企业联合经过两次降价(降价幅度达 15%) ,保持比其它企业产品价格低 3%-5%,在市场上形成价格优势,销售量上升,成品库存减少,销售额增长了 200 多万元,掌握了竞争的主动权。

乐通股份2023年三季度财务分析综合报告一、实现利润分析2022年三季度利润总额亏损502.75万元,2023年三季度扭亏为盈,盈利151.19万元。

利润总额主要来自于内部经营业务。

在营业收入有所扩大的同时,实现了扭亏增盈,企业经营管理有方,企业发展前景良好。

二、成本费用分析2023年三季度营业成本为8,310.54万元,与2022年三季度的8,796.86万元相比有所下降,下降5.53%。

2023年三季度销售费用为281.85万元,与2022年三季度的244.5万元相比有较大增长,增长15.28%。

从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售费用增长明显快于营业收入增长。

2023年三季度管理费用为1,470.33万元,与2022年三季度的1,178.28万元相比有较大增长,增长24.79%。

2023年三季度管理费用占营业收入的比例为12.93%,与2022年三季度的10.75%相比有所提高,提高2.18个百分点。

2023年三季度财务费用为382.58万元,与2022年三季度的414.26万元相比有较大幅度下降,下降7.65%。

三、资产结构分析2023年三季度企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

2023年三季度存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2022年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,乐通股份2023年三季度经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

五、盈利能力分析乐通股份2023年三季度的营业利润率为1.33%,总资产报酬率为3.46%,净资产收益率为7.82%,成本费用利润率为1.35%。

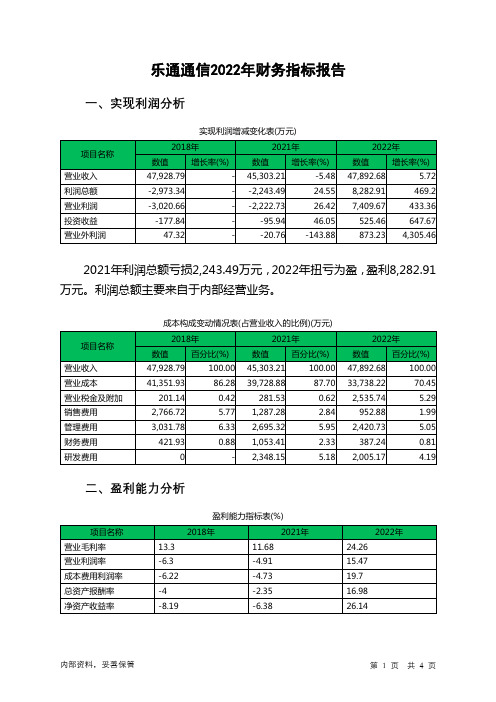

乐通通信2022年财务指标报告一、实现利润分析实现利润增减变化表(万元)2021年利润总额亏损2,243.49万元,2022年扭亏为盈,盈利8,282.91万元。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)乐通通信2022年的营业利润率为15.47%,总资产报酬率为16.98%,净资产收益率为26.14%,成本费用利润率为19.70%。

企业实际投入到企业自身经营业务的资产为44,113.24万元,经营资产的收益率为16.80%,而对外投资的收益率为589.89%。

2021年营业利润亏损2,222.73万元,2022年扭亏为盈,盈利7,409.67万元。

以下项目的变动使营业利润增加:投资收益增加621.41万元,资产处置收益增加544.28万元,信用减值损失增加239.57万元,其他收益增加31.81万元,营业成本减少5,990.66万元,财务费用减少666.16万元,研发费用减少342.98万元,销售费用减少334.4万元,管理费用减少274.59万元,共计增加9,045.84万元;以下项目的变动使营业利润减少:营业税金及附加增加2,254.2万元,资产减值损失增加251.29万元,共计减少2,505.49万元。

各项科目变化引起营业利润增加9,632.4万元。

三、偿债能力分析偿债能力指标表项目名称2018年2021年2022年流动比率 1.37 1.08 1.37速动比率 1.01 0.75 0.98利息保障倍数-6.05 -1.79 10.722022年流动比率为1.37,与2021年的1.08相比有所增长,增长了0.29。

2022年流动比率比2021年提高的主要原因是:2022年流动资产为27,515.78万元,与2021年的33,185.15万元相比有较大幅度下降,下降17.08%。

2022年流动负债为20,075.54万元,与2021年的30,682.95万元相比有较大幅度下降,下降34.57%。