环渤海地区之间港口竞争力

- 格式:pdf

- 大小:184.08 KB

- 文档页数:5

新世纪环渤海港口群发展综述按照国家发展与改革委员会和中国交通部2006年的《全国港口布局规划》,全国有5个沿海港口群体。

其中,环渤海港口群的规模最大,它是支撑我国华北、东北、西北地区经济发展的重要水陆交通枢纽和物流集疏体系。

在环渤海区域,有海岸线的行政区划,涉及辽宁省、河北省、山东省和天津市,即“三省一市”。

本研究将依据中国统计年鉴、交通部行业公报、中国港口年鉴和“三省一市”的港口统计数据,对环渤海港口(2000~2012)进行系统的实证分析。

一环渤海港口群描述(一)河北省港口的基本情况河北省沿海的陆域面积大约为1.15万平方公里,水域面积7000平方公里,沿海岸线资源约487公里(沿海公路约303公里)。

其中,宜于建设港口的深水岸线约80.9公里。

河北省主要有唐山(京唐、曹妃甸、丰南3个港区)、秦皇岛和黄骅3个港口。

进入21世纪以来,河北省港口迎来高速发展期。

2000年,全省沿海港口货物吞吐量突破1亿吨,在此后的11年中,港口货物吞吐量成倍增长(见表1),到2011年底,全省港口的货物吞吐能力约为6亿吨,货物吞吐量突破7亿吨。

表1 全国沿海、环渤海沿海及河北省沿海港口吞吐量变化情况(2000~2011)2011年,河北省沿海的唐山港、秦皇岛港和黄骅港,分别完成了3.12亿吨、2.88亿吨和1.11亿吨的货物吞吐量,分列环渤海港口群的第4、第5和第9位。

(二)辽宁省港口的基本情况辽宁省沿海岸线2920公里(含628公里岛屿岸线),规划港口岸线523.5公里(深水岸线278.2公里),海域面积15.02万平方公里,其中渤海部分7.83万平方公里,北黄海7.19万平方公里。

陆域面积14.6万平方公里。

辽宁沿海主要有大连、营口、盘锦、锦州、葫芦岛及丹东等6个城市。

截止到2011年底,全省沿海港口共有泊位384个(货物吞吐能力4.5亿~5亿吨),其中万吨级以上泊位173个。

集装箱吞吐能力约700万TEU。

关于我国沿海港口竞争与合作的一些探讨当前港口行业的特点主要体现为更加激烈的港际竞争和港口发展的集群化、大型深水化、集约化、物流综合化趋势。

港口发展呈现集群化特征,主要是指我国沿海从南到北形成了珠江三角洲、长江三角洲和渤海湾三大港口集群。

沿海港口发展面临着竞争与合作问题。

一、我国沿海港口的竞争问题港口间的竞争可具体分为四个层面:一是国际层面的竞争,主要表现为我国港口群与国外港口群、航运中心的竞争,如珠江三角洲港口集群与新加坡港及我国台湾省港口群之间的竞争,长江三角洲港口集群与日本太平洋沿岸港口群及我国台湾省港口群之间的竞争,渤海湾港口集群与釜山港及日本太平洋沿岸港口群之间的竞争等。

在国际层面的竞争中,我国港口在市场需求和硬件设施方面的竞争能力正在日益增强,且很有发展后劲,但港口服务水平和口岸环境等软件的竞争能力还处于较低水平,港口间有目的的分工协作和相互整合还很少;二是港口集群内部枢纽港之间的竞争,主要是港口集群内部围绕国际主枢纽港地位或航运中心地位的竞争,且更多地体现在各港口主要经营人(即原政企合一的港务局改制成的港口企业)之间的竞争。

同一区域内部枢纽港之间的竞争在相当程度上削弱了港口集群的国际竞争力,这在渤海湾港口集群中表现得最为突出;三是港口集群内部枢纽港与周边中小港口的竞争,这是经济需求与政府行为双重作用的结果;四是港口内部各港口经营人之间的竞争。

港口之间的竞争主要表现在两个领域。

一是投资发展领域,即规划、项目、港口地位(主枢纽港或航运中心地位)的竞争,局部地区带有浓厚的地方行政色彩,往往形成重复规划、重复投资、重复建设;二是市场领域的竞争,即货主、价格、集疏运渠道等方面的竞争。

诚然,港口之间的适度、健康竞争可以降低物流成本,提高物流效率和服务水平,推进贸易和综合物流的发展,有利于提高港口项目开发和运营管理水平,有利于运输市场开拓和技术改进。

可以说竞争是港口发展的原动力。

但是港口之间一旦形成过度竞争,其危害将相当严重。

环渤海港口竞合关系概述随着中国经济的快速发展和海洋经济战略的推进,环渤海港口群已经成为国家经济发展战略的重要一环。

环渤海港口群包括天津、大连、青岛、连云港、唐山、秦皇岛、威海、日照、葫芦岛等港口。

这些港口不仅是中国北方地区的重要门户,也是中国连接世界和沿海经济带的重要通道。

港口的种类及其功能环渤海港口群中包括油港、化工港、新港、矿石港、粮食港等不同类型的港口。

具体来说,这些港口有以下几个功能:1.集散功能:环渤海港口群成为北方物流和运输的重要节点,集散了大量的船舶和货物。

这些港口主要是货运港口,主要体现出货物进出口、转运和流通的能力。

2.物流功能:港口从业人员、物流企业、货运公司等服务单位都在这些港口附近办公室。

这些港口拥有现代化的码头、集装箱堆场及其它独特的设施,利于国际货物贸易与亚洲货物贸易的发展。

3.综合功能:在这些港口周围,矿业、作物及物流、商贸等重点行业都很活跃,这也就使得这些港口聚集了众多物流、贸易企业的营销与管理办公。

竞合关系的概念竞合关系是一种既有竞争又有合作的关系。

在环渤海的港口群中,港口作为一个集群,各港口之间既有合作,又有竞争,这种竞合关系促进了整个港口群的发展。

竞合关系的特点是:1.合作互利:港口之间相互合作,实现互利共赢,促进整个港口群的发展。

2.互补发展:不同的港口有不同的功能,但彼此之间相互补充,形成了港口群的整体效应。

3.竞争刺激:各港口之间的竞争促进了港口的创新和升级,提升了整个群体的竞争力。

竞合关系的密切程度在环渤海港口群中,港口之间的竞合关系存在不同的密切程度。

下面介绍各个港口之间的竞合关系:天津、大连天津和大连都是中国北方地区的重要港口,有较强的综合承载能力,具有明显的地缘优势。

因此,这两个港口之间不仅有竞争,还存在着协作。

在集装箱、内河运输、化工等方面,两个港口之间进行了多方位、全方位的竞合合作。

青岛、连云港青岛和连云港同属中华人民共和国政治、经济区域内,它们之间的物流与运输相对较多。

大连港竞争力现状及对策分析摘要随着世界贸易的货运量日益加大,集装箱运输的发展变得越来越专业化,集装箱船舶也随之大型化、专业化,致使港口之间的竞争也越来越激烈。

从自身利益出发,为了在变化中的港口格局中抢占有利地位,港口首先要使其作业物流系统化、合理化,为集装箱船以及其他运输船装卸提供一个良好的物流平台,使港口在提高其资源利用率的同时,降低集装箱船以及其他船舶在港的时间,从而取得竞争优势。

其中,集装箱堆场中的机械操作在整个港口的集装箱操作中是关键的,并且因为它们的作业效率较低,常会成为港口集装箱流的瓶颈。

因此,集装箱码头堆场装卸作业的优化对提高码头整个作业物流系统的效率有着十分重要的意义。

本论文首先对环渤海地区港口群的港口进行分析并找出各自的优势和未来发展方向,针对大连港的实际情况对大连港整体现状进行分析,通过与其他港口的对比找出大连港的不足,并提出提高大连港竞争力的措施和方案,努力建设东北亚国际航运中心,使大连港更符合国际集装箱、原油、矿石、粮食码头的标准,努力打造中国东北以及世界特色级港口。

关键词:大连港;竞争力;港口群;现状分析AbstractWith the growing of world cargo trade,container transport has become more and more professional development, container ships also will be large, specialized, resulting in competition between ports has become increasingly fierce. From their own interests, in order to change the port structure in a favorable position to seize the port logistics operations to make it the first systematic, rationalized, for the container loading and unloading ships and other carriers to provide a good logistics platform to increase its resources in the port utilization while reducing the container ships and other vessels stay time,to gain a competitive advantage.Among them, the container yard in the mechanical operation of container ports in the whole operation is critical, because their operating efficiency and lower port container traffic often become a bottleneck. Therefore, loading and unloading of the container terminal yard to optimize the entire operation to improve terminal efficiency of the logistics system has great significance.This paper firstly to area of annulus Bohai port group port and analyze their advantage and the development direction in the future, according to the actual situation in Dalian Port to the Dalian Port overall situation analysis, comparison with other ports to find the lack of Dalian Port , and proposed to increase the competitiveness of Dalian Port of measures and programs, efforts to build an international shipping center of Northeast Asia, so Dalian Port is more in line with international container, crude oil, ore, grain terminal standard, and strive to build character port in northeast China and the world class port.Keywords: Dalian Port; competitiveness; port group; Analysis目录第1章绪论 (1)1.1论文背景与意义 (1)1.2论文的研究内容与思路 (3)第2章大连港在环渤海港口群的竞争现状分析 (4)2.1大连港港区概述 (4)2.2环渤海地区港口分布格局 (5)2.3青岛港、天津港对大连港形成的挑战 (6)2.3.1三港口吞吐量比较 (6)2.3.2三港口标箱量比较 (7)2.3.3三港口腹地经济实力比较 (8)2.3.4三港港口泊位数的比较 (8)2.4辽宁港口群对大连港形成的挑战 (9)第3章大连港集装箱发展贸易情况 (11)3.1中国港口业整体趋势简述 (11)3.2中国对外贸易情况概述及展望 (11)3.3 2010年1-7月大连港口集装箱贸易情况 (13)第4章提高大连港竞争力的对策 (14)4.1加强港口建设,提升大连港硬环境竞争力 (14)4.1.1大连港发展需求预测 (14)4.1.2大连港建设具体措施 (14)4.2整合辽宁港口资源,提高整体竞争力 (16)4.3港口资源整合的途径与措施 (18)4.3.1明确港口定位错位发展 (18)4.3.2发展跨地区经营鼓励多元化融资 (19)4.4加快推进国际接轨进程建设大连自由港 (19)4.4.1自由港的定义与特点 (20)4.4.2大连港建设自由港的基本策略 (20)4.5大连港面临的形势和任务 (21)4.5.1大连港的定位: (21)4.5.2目前形势: (22)第5章结论 (23)5.1论文主要研究成果 (23)5.2论文的不足之处 (24)参考文献 (24)第1章绪论1.1论文背景与意义随着世界贸易的日益兴盛,海运扮演的角色越来越关键,与此同时,集装箱船舶大型化快速发展,对港口泊位、装卸设施的要求越来越高,港口要想满足船舶进出港的各种需求以及减少船舶的在港时间就必须完善港口自身的软硬件设施,加大堆场作业区,完善各个环节的作业,做到船舶的快进快出,加速货物周转速度。

Operations Research and Fuzziology 运筹与模糊学, 2023, 13(5), 4390-4396Published Online October 2023 in Hans. https:///journal/orfhttps:///10.12677/orf.2023.135438基于生态位理论的环渤海邮轮母港竞合研究周珍上海工程技术大学管理学院,上海收稿日期:2023年7月17日;录用日期:2023年9月20日;发布日期:2023年9月27日摘要近年来,环渤海区域邮轮旅游发展迅速,邮轮母港的发展是区域邮轮经济发展的重中之重,无序的竞争会导致资源的浪费,竞合发展能实现合作共赢。

本文基于生态位理论,通过实证分析对环渤海区域邮轮母港的生态位进行测评,研究结果表明,天津国际邮轮母港的综合生态位最高,青岛国际邮轮母港综合生态位位列第二,大连港国际邮轮中心的综合生态位最低,三大邮轮母港不同维度的生态位大小各不相同。

基于结论,提出生态位泛化和特化、扩充、错位分离、协同发展竞合策略,促进环渤海邮轮母港可持续共荣发展。

关键词环渤海邮轮母港,生态位理论,旅游竞合Research on the Competitive Cooperation of Cruise Home Ports around the Bohai SeaBased on Ecological Niche TheoryZhen ZhouSchool of Management, Shanghai University of Engineering Science, ShanghaiReceived: Jul. 17th, 2023; accepted: Sep. 20th, 2023; published: Sep. 27th, 2023AbstractIn recent years, cruise tourism in the Bohai Rim region has developed rapidly. The development of cruise home port is the top priority of regional cruise economic development. Disorderly competi-tion will lead to waste of resources, and competitive development can achieve win-win coopera-tion. Based on the theory of ecological niche, this paper evaluates the ecological niche of cruise home ports in the Bohai Sea region through empirical analysis. The research results show that周珍Tianjin International Cruise home Port has the highest comprehensive ecological niche, Qingdao International Cruise home port ranks second, Dalian International Cruise Center has the lowest comprehensive ecological niche, and the ecological niche sizes of the three cruise home ports are different in different dimensions. Based on the conclusion, the strategies of niche generalization and specialization, expansion, dislocation separation and collaborative development are put for-ward to promote the sustainable and prosperous development of the cruise home port around the Bohai Sea.KeywordsCruise Home Port around Bohai Sea, Ecological Niche Theory, Tourism Competition and CooperationThis work is licensed under the Creative Commons Attribution International License (CC BY 4.0)./licenses/by/4.0/1. 引言中国目前已经初步形成以环渤海、长三角、珠三角为主的邮轮旅游圈,近年来环渤海区域邮轮旅游发展迅速,但邮轮母港之间存在邮轮旅游产品相似、客源市场重叠等问题,容易陷入恶性竞争,不利于区域邮轮旅游的发展。

近年来,环渤海地区港口间竞争十分激烈。

这些港口不仅要承受来自国外竞争对手如韩国釜山港、日本横滨港等的巨大压力,而且由于缺乏总体规划和宏观调控,在无序竞争中又丧失许多发展机会。

1 港口核心竞争要素港口之间竞争优势的涨消取决于各个港口拥有的核心要素的状况。

港口核心竞争要素主要包括4个方面。

1.1 腹地经济港口腹地的经济实力(多用GDP衡量)直接或间接地影响港口吞吐量。

一般而言,港口腹地GDP规模越大,产生的海运需求越大;GDP增长越快,海运需求的增长也越快。

腹地经济结构包括经济外向度和产业结构两方面。

腹地经济外向度是指一定时期内腹地进出口贸易额与GDP之比。

腹地经济外向度越高,对海运的需求就越大。

随着世界制造业向国内不断转移,我国对外贸易依存度越来越高,因此在相当长时间内,海运需求增速将超过GDP增速。

产业结构是指一定时期内腹地经济的产业构成。

一般而言,轻工业和高科技产业相对发达的地区主要产生集装箱货源,重化工业占产业结构主导地位的地区更多地产生散杂货、油品等货源。

目前我国绝大多数港口是腹地依赖型港口,因此腹地经济状况往往是决定港口发展前景的首要因素。

1.2 自然条件港口自然条件直接影响港口的建设成本,进而影响港口的运营成本。

港口的自然条件一般包括4个方面:(1)码头前沿及航道水深。

目前船舶大型化的趋势对码头前沿和港口航道的水深条件提出更高的要求;(2)年作业天数。

一年中港口正常作业天数等于年日历天数减去由于气象、水文、航道(包括泊位前水域)疏浚、码头和设备维修等原因不能作业的天数。

(3)泥沙状况。

容易发生泥沙淤积的港口疏浚成本更高;(4)波浪条件。

波浪起伏较小的港口围堰建设成本较低。

(5)岸线和土地资源。

岸线长度决定可以建设的码头数量,而土地资源则是港口持续发展的重要条件。

例如,曹妃甸之所以被称为渤海湾自然条件最好的泊位,主要就是因为其优越的水深条件以及丰富的岸线和土地资源:岛前水深达-25m,最深处为-36m,是渤海最深点,并有一条深-27m的天然水道通向黄海,是渤海唯一不需开挖航道和港池即可建设25万t级以上大型深水泊位的天然港址。

曹妃甸可利用的浅海和滩涂面积达310km2,开发海域浅滩能避免占用耕地,并且减少投入。

1.3 集疏运条件港口集疏运系统主要包括内陆运输系统和水路运输系统。

良好的集疏运系统有助于节约货物运送费用和运送时间,从而提升港口竞争力。

内陆运输系统主要取决于港口所在地的公路、铁路和航空等条件,高速公路四通八达、铁路运能充裕的港口往往更能吸引货主和航运公司;水路运输系统的优劣主要取决于港口拥有的航线数量和航班密度,港口开辟的航线数量越多,单位时间内航班密度越高,港口集疏运能力就越强。

1.4 运营效率随着国际航运业竞争的不断升级,降低物流成本成为航运企业谋求竞争优势的主要方向,而船舶大型化和专业化成为降低单位运输成本的有效手段。

以集装箱船为例,10000TEU以上超巴拿马型船的人员工资、港口费用、保养维修费用、燃料费用等平均单箱运输成本均较4000TEU以下灵便型船显著降低,仅为1433美元。

散货船和原油船的大型化也显著降低单位成本。

表1 不同型号集装箱船舶单箱运输成本美元成本项目4000TEU6000TEU10000TEU12000TEU工资2331338383保险200167183167船舶管理34333317港口费用500459300283保养维修费用217167100133贮藏和润滑油50501730燃料1067950717700合计2301195914331413化发展。

例如,码头前沿水深如果不超过-20m就无法接卸10000TEU以上的集装箱船和VLCC油船。

码头的长度也必须与船舶的长度相适应,专业化的码头和后方堆场等储运设施在接卸大型船舶时显然比通用码头的接卸效率高得多。

随着港口吞吐量的大幅增加,货主、航运公司与码头之间的协调以及不同货种在各个码头之间的调配越来越复杂。

集装箱多式联运和“门到门”运输等新型物流方式的日益普及,对港口信息网络的建设提出越来越高的要求,电子数据交换系统(EDI)成为提高港口运营效率的重要手段。

港口自然条件的不同导致港口建设成本、集疏运条件和港口运营效率的差异,这些因素综合作用的结果是各个港口综合运输费用的差异。

综合成本是发货人或航运公司在选择港口时必须考虑的因素。

总体而言,腹地经济状况决定的港口货源的生成规模、种类和成长速度反映港口货物需求空间,港口自然条件、集疏运条件、运营效率等决定的港口综合运输成本反映港口的供给能力和供给成本。

供需双方共同作用,决定港口的长期竞争优势。

2 环渤海港口扩张规划分属不同行政区域的港口从地方利益最大化角度出发扩张产能的冲动往往比较强烈。

尽管环渤海地区的经济发展前景被普遍看好,但由于该地区港口分布比较密集,诸多港口各自扩张产能的结果导致竞争白热化。

以辽宁省港口群为例,按照各港口规划,2010年的整体吞吐能力将增加到6.5亿t,较2005年的实际吞吐量增长超过120%。

与之相似,京津冀港口群的天津港、黄骅港、唐山港、秦皇岛港,山东省港口群的青岛港、烟台港、日照港等也有庞大的扩产计划。

交通运输部预计2010年环渤海地区港口总吞吐量达15亿t,其中集装箱吞吐量3100万TEU。

“十一五”期间环渤海地区港口吞吐能力紧张的局面将逐步消除,港口之间竞争将更加激烈。

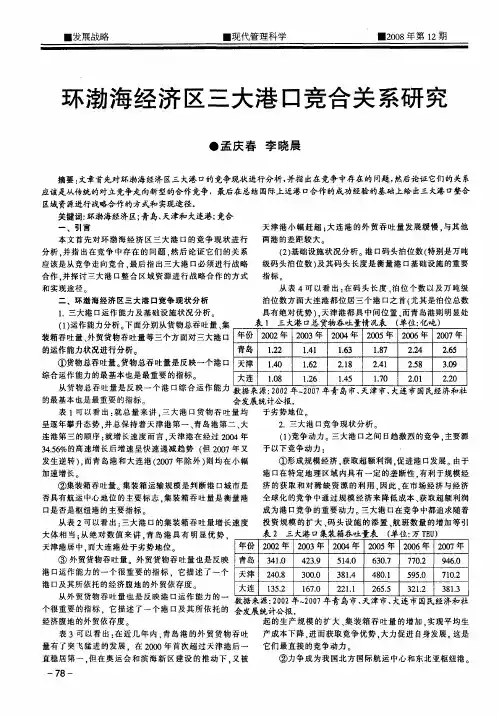

3 环渤海港口的竞争态势港口竞争分为3个层次:第1层次是不同港口群之间的竞争;第2层次是同一港口群内不同港口之间的竞争;第3层次是同一港口内不同港口企业之间的竞争。

本文仅讨论前两个层次的竞争。

目前,环渤海港口对腹地的依赖程度很高,因此竞争更多地出现在经济腹地重叠的港口之间,即以第2层次的竞争为主,第1层次的竞争尚处在演化过程中。

对于同一个港口群内的各个港口而言,由于它们经济腹地重叠,而经济腹地在某一阶段内生成的货源数量是相对稳定的,因此各港口的成长速度往往呈现此消彼涨的态势。

尽管国家层面的环渤海港口规划对各港口的分工有统筹考虑,但由于各港口所属行政区域不同,各个行政区域又都从地方利益最大化角度出发谋求属下港口的最快成长,因此港口群内部的竞争仍然非常激烈。

第1层次的竞争(即港口群竞争)目前尚不明显,但3大港口群的枢纽港(青岛港、天津港和大连港)在应对各自港口群内部竞争的同时,还在进行北方国际航运中心之争。

国务院在《振兴东北老工业基地规划》中确定大连为东北亚国际航运中心,但在滨海规划中又将天津港定位为北方国际航运中心。

尽管青岛未从国家层面获得定位优势,但山东省明确提出全力支持其竞争北方国际航运中心。

目前看来,青岛港、天津港和大连港实力基本相当。

可以预见,在相当长的时间内,三港都将为成为名副其实的北方国际航运中心而努力。

这种竞争现阶段主要表现为3大枢纽港之间的单打独斗,但港口群竞争的迹象已经开始出现。

4 港口群内部竞争态势从目前情况看,尽管大连港、青岛港和天津港在各自港口群中的枢纽地位不可动摇,但或多或少都遭遇周边港口日益明显的分流影响。

一些二线港口近年加大基础建设力度,运营效率大大提高,部分港口甚至采取费率竞争手段,对枢纽港的货源形成程度不等的分流。

4.1 东三省港口群一一营口港异军突起,大连港应对乏术大连港2005年的吞吐量为1.7亿t,居辽宁省沿海诸港首位。

国家环渤海湾港口规划将大连定位为东北亚国际航运中心,将营口港、丹东港、锦州港等港口定位为支线港和喂给港。

规划的定位并不一定是市场竞争的最终结果。

近年来,与大连港腹地有较大重叠的营口港表现出咄咄逼人的上升势头,对大连港的分流作用日益明显。

东三省目前均以重化工业为支柱产业,重化工业的加速发展带来大量的矿石、钢材、油品等散杂货需求。

散杂货低附加值的特点,使得陆路运输成本相对大连港显著较低的营口港的优势凸显。

通过近年大规模的港口建设投入,营口港的港口设施条件和装卸效率逐步提高。

1998—2005年,营口港和锦州港的复合增长率为25.5%和22%,分别超过大连港同期增长率13和10个百分点。

4.2 京津冀港口群一一二线港口专业化扩能,天津港面临分流压力天津港近年来尚未受到周边港口的现实挑战,1995年以来的复合增长率为16.5%,超过秦皇岛港同期增长率9个百分点。

随着周边港口扩产项目的逐渐投产和后方集疏运条件的改善,未来天津港的散杂货业务可能面临较大的分流压力。

其中,秦皇岛港5期工程于2006年4月投产,煤炭吞吐能力增加5000万t,未来还将配合大秦线的2亿t扩能计划进一步扩产。

唐山港曹妃甸港区2座25万t级码头于2005年底投产,并且还将建设2个40万t级的铁矿石码头。

黄骅港作为神华集团的专用煤炭下水港也有较大的扩产计划。

4.3 山东省港口群一一日照港雄心勃勃,青岛港受制铁路运能由于后方铁路同时还承担客运任务,青岛港的货运能力供应非常紧张,2000年开始吞吐量增长率逐步下滑。

日照港的后方铁路运能供应相对宽松,特别是在两个专业铁矿石码头(吞吐能力分别为20万t和30万t)技产后,吞吐量表现出强劲增长势头。

1995年以来,青岛港吞吐量的复合增长率为14.67%,高出烟台港2个百分点,但比日照港低4个百分点。

2005年,日照港和烟台港的吞吐量增长率达到创纪录的65%和31%,而青岛港同期增长率仅为15%。

5 结论5.1 真正的北方国际航运中心只有1个从国际航运中心的形成规律来看,在某区域范围内,一个港口一旦确立其枢纽港地位,就可依托其航线航班的优势形成积聚效应和规模效应,将其余港口纳为其喂给港和支线港,并且这个枢纽港的地位是唯一的。

如果某个港口群的枢纽港在争夺国际航运中心的竞争中最终失败,即便这个港口群内其他港口能够获得长足发展,局部的获益也无法弥补其整体的巨大损失。

目前,环渤海地区的大连港、天津港和青岛港都只是腹地型的枢纽港,货物中转量都不大。

由于3港之间实力差距不大,因此哪个港口最终能成为北方国际航运中心目前尚未可知。

在3港将注意力集中于北方国际航运中心的角逐时,同时都面临着自身所在的港口群内部竞争越来越激烈的问题。

如果被所处港口群内部的竞争分散太多的精力,在国际航运中心的竞争中就可能落入下风。

3港实际都已意识到这一问题,也一直在尝试对所在港口群的整合,但由于地方利益冲突,始终举步维艰。

5.2 谁能率先走向整合,谁就是最后的赢家尽管目前争夺北方国际航运中心的3港实力差距不大,但相对竞争优势的变化已经比较明显。

1994年,大连港吞吐量为6212万t,天津港和青岛港为4652万t和4213万t;2005年,大连港吞吐量增加到17064万t,但落后于天津港和青岛港大约7000万t和1600万t,同年,大连港集装箱吞吐量为265万TEU,仅为天津港和青岛港的55%和42%。