项目成本分析汇总表

- 格式:xls

- 大小:26.50 KB

- 文档页数:2

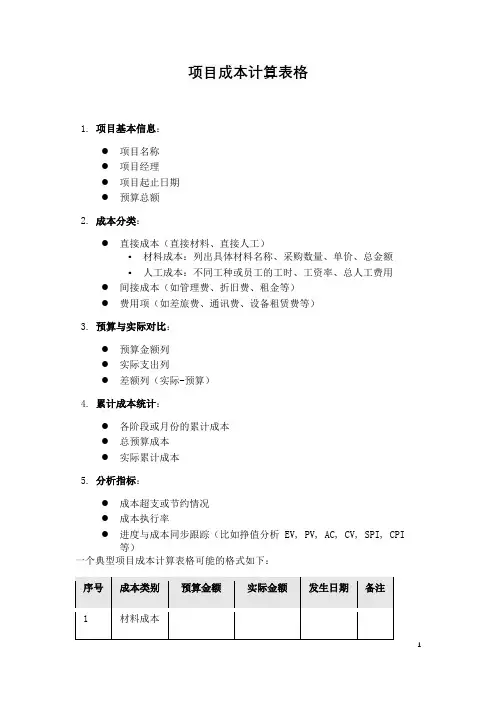

项目成本计算表格

1.项目基本信息:

●项目名称

●项目经理

●项目起止日期

●预算总额

2.成本分类:

●直接成本(直接材料、直接人工)

▪材料成本:列出具体材料名称、采购数量、单价、总金额

▪人工成本:不同工种或员工的工时、工资率、总人工费用

●间接成本(如管理费、折旧费、租金等)

●费用项(如差旅费、通讯费、设备租赁费等)

3.预算与实际对比:

●预算金额列

●实际支出列

●差额列(实际-预算)

4.累计成本统计:

●各阶段或月份的累计成本

●总预算成本

●实际累计成本

5.分析指标:

●成本超支或节约情况

●成本执行率

●进度与成本同步跟踪(比如挣值分析 EV, PV, AC, CV, SPI, CPI

等)

一个典型项目成本计算表格可能的格式如下:。

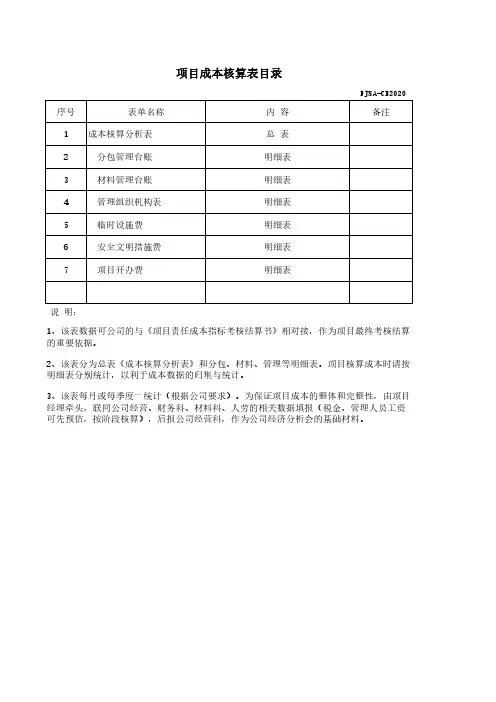

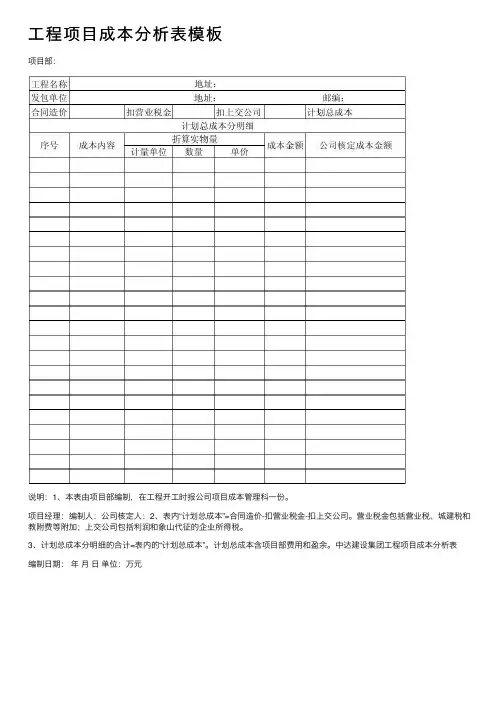

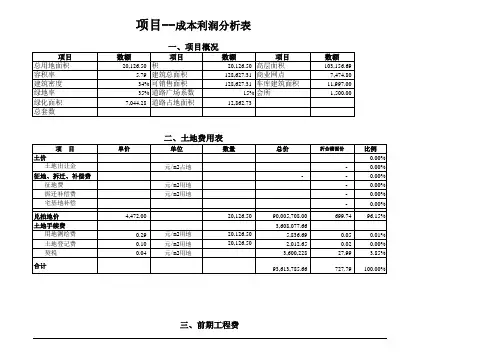

项目成本核算表目录FJSA-CB2020说 明:1、该表数据可公司的与《项目责任成本指标考核结算书》相对接,作为项目最终考核结算的重要依据。

2、该表分为总表《成本核算分析表》和分包、材料、管理等明细表。

项目核算成本时请按明细表分别统计,以利于成本数据的归集与统计。

3、该表每月或每季度一统计(根据公司要求)。

为保证项目成本的整体和完整性,由项目经理牵头,联同公司经营、财务科、材料科、人劳的相关数据填报(税金、管理人员工资可先预估,按阶段核算),后报公司经营科,作为公司经济分析会的基础材料。

项目名称: 单位:元序号项目名称1月2月累计备注结算费用实际支付结算费用实际支付结算费用实际支付剩余应付一项目支出1直接费-自营项目人工工资自有机械租赁机械施工辅材2直接费-措施及其它临时设施费安全文明措施费脚手架费用施工水电费检验检测费其它措施费3直接费-分包工程分包1分包2分包34间接费-管理费管理人员工资项目开办费工程保险5主材及设备费材料费(不含税)材料、设备增值税6财务费用履约保证金项目名称: 单位:元序号项目名称1月2月累计备注结算费用实际支付结算费用实际支付结算费用实际支付剩余应付6财务费用项目流动资金7税 金应纳税增值税附加合 计二项目支出统计1目前总支出结算总支出支出比例%2其中材料支出结算支出支付比例%3其中分包支出结算支出支付比例%4其中税金支出结算支出支付比例%三 项目收入1预算金额 进度确认金额送审金额结算目标2实际收款实际收款比例%合同收款合同收款比例%四项目经济成本分析1工程款回收情况剩余应收款应收款-已收款剩余应收款比例剩余应收款/ 应收款%2项目流动资金情况收支差额总收入-总支出流动资金比率垫资金额/ 总成本%3项目利润指标情况填表说明:1、该表中"结算费用"是指目前已确认的分包工程量需确认为成本的部分。

以定额下浮率形式分包的项目,"结算费用"的可以粗估,没有把握的可不填,待最终分包结算时确认。

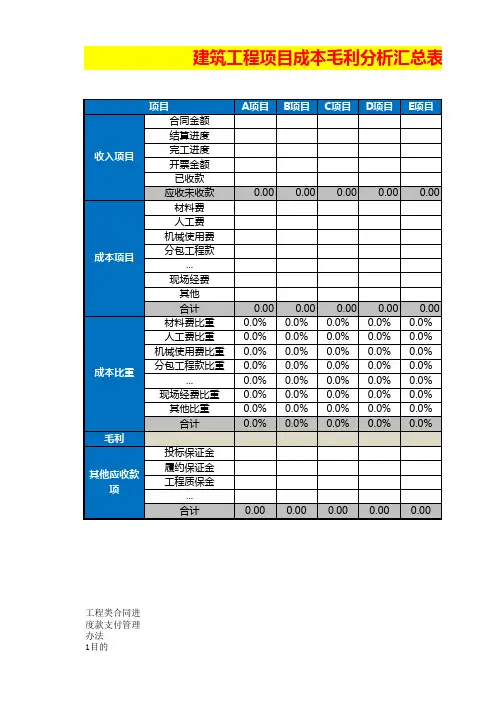

工程类合同进度款支付管理办法1目的建筑工程项目成本毛利分析汇总表加强合同执行合规管理,规范工程付款流程,落实各参与单位/部门职责,规避项目建设过程风险,实现工程款支付规范化、标准化管理。

2范围本办法适用于集团各层级公司战略工程(新建、扩建、改建)项目;本办法适用于战略工程项目所属的施工承包类、服务类(监理、造价咨询、勘察、设计)合同工程款支付管理。

3 定义3.1 预付款工程预付款,又称材料备料款或材料预付款。

用于承包人为合同工程施工购置材料、工程设备,购置或租赁施工设备、修建临时设施以及组织施工队伍进场等所需的款项。

3.2 进度款工程进度款是指在项目建设过程中,发包人依据承包人在付款周期内实际完成产值的合同约定比例支付的费用总和。

3.3 竣工结算款发/承包单位依据合同约定完成竣工结算工作后,发包单位应支付承包单位的扣除质量保证金后的剩余款项3.4 质量保证金合同约定的从承包单位的进度款中预留,用于保证在缺陷责任期内履行缺陷修复义务的资金。

4参与单位/部门职责4.1 承包单位承包单位应依据本管理办法工程款样表提请工程进度款支付,承包单位提交表格如不符合本办法规定,监理/咨询、项目组有权拒收。

4.2 监理单位监理单位应审核承包单位提交的工程款支付申请,签发或出具工程款支付证书,并报发包人审核、批准。

总监理工程师应全面掌握项目整体形象进度情况,审核、签署承包单位的进度款支付申请表。

专业监理工程师应准确掌握各专业形象进度情况,负责各专业的工程计量工作,审核工程计量的数据和原始凭证。

4.3 咨询单位咨询单位应深入现场,全面准确掌握工程实际进度,建立工程进度款支付台账,定期向业主报告项目的资金使用情况; 驻场代表应负责对承包单位上报的进度款进行量、价审核,并提供当月付款建议书;严控工程进度款支付审核,杜绝工程款超付现象。

4.4 项目组程款支付的发起和归口单位,全面负责工程款支付的准确性;项目组专业工程师应严格把控各专业工程量已完成情况,复核监理/咨询单位审核成果,负责已完工工程量的准确性,出具进度说明书,签署付款意见;项目组费控工程师负责宣贯本管理办法,复核监理/咨询单位审核成果,负责已完工程价款的准确性,签署付款意见;项目组安全工程师描述付款周期内现场安全文明施工情况;项目组质量工程师描述付款周期内现场质量施工情况;项目经理组织工程款付款的发起,管控监理/咨询单位及项目组内部审核情况,审批进度说明书;程师依据已签署完毕的进度说明书办理工程款付款流程。

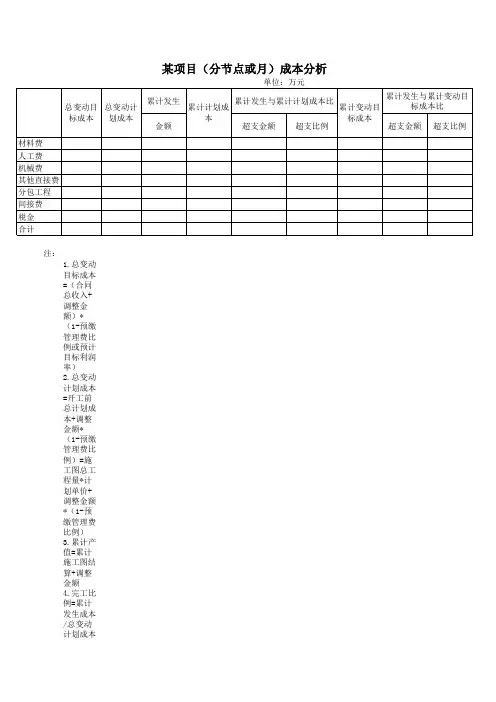

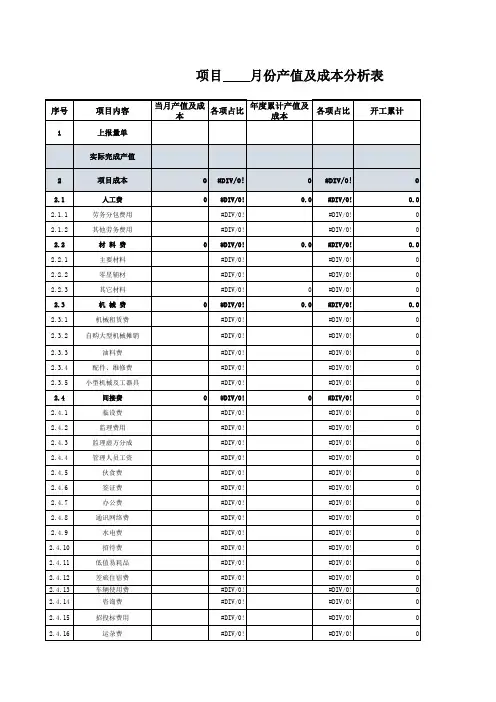

项目月份产值及成本分析表

程中及时统计,做好基础工作。

区域财务部门负责统计的相关成本数据及附表按本表要求在规定时间发项目预算员。

所有相数据在次月6日晚前预算员统一整理入本表中。

相关附表资料按要求附上。

相关责任职能人员和项目经理签字确认(电子档先字版存档备查)。

2、项目报表报到区域预算部门后,区域预算科长审核,在次月8日晚前提交给国内成本管理负责人。

3、各区域公司发生的直接成本不得拆分列入项目部中,由区域财务按规定的统计标准表格进行各项成本统计,在次月交给区域预算科长,由区域预算科长和各项目成本报表一起发国内成本管理负责人。

4、相关成本数据如各种费用按实际发生的原则进入成本统计。

表

日期: 年 月 日

责任分工督促相关人员在每月过在规定时间发项目预算员。

所有相关统计人员和项目经理签字确认(电子档先发,签成本管理负责人。

准表格进行各项成本统计,在次月6日前提。

施工现场项目成本管理方案1、工程概况本工程地处的东北面,地块紧邻翔凤大道,北靠安拱路延伸段,东靠火车站。

本工程为一个综合学校,规划学生人数为4000人,包含12班幼儿园,24班小学,36班初中和18班高中。

校园占地面积为73430.2平方米,总建筑面积约为7.5万平方米,预计基础、主体分部工程总造价为9000余万元,结构形式框架/砖混结构,合理使用年限为五十年,按7度抗震设防,抗震设防类别为乙类, 教学楼、学生宿舍和食堂抗震等级为三级。

2、现场成本管理组织机构领导班子成员:项目经理、技术负责人。

组成管理成员部门:工程技术部、计划合同部、物资部。

3、现场成本管理流程现场成本管理主要为直接费的管理,过程分析主要分为三个阶段,第一阶段主要是项目准备阶段。

各部门接施工任务后分解图纸,并进行基础数据整合和汇编,对项目目标成本进行分解,做可实施的技术方案、各部门的管理方案、人员配备、任务分工;第二阶段为项目过程实施和控制阶段。

在目标成本的范围内运作项目的施工任务;过程中出现问题及时进行第三阶段分析原因;第三阶段数据处理阶段。

结合各部门节超分析结果,分析节超原因,实施纠偏和弥补措施,把经济损失降至最低点;如分部分项出现漏项、工程量计算错误、材料超耗都在实际成本的实施中反应出来,进行及时的核对和修正;对分项工程中材料的浪费,分析原因,达到减少浪费的目的;对设计变更工程量、漏项工程量及时修正数据库的数据,并返回第一阶段,执行项目核算分析内循环;成本分析流程如下图:第一阶段:第二阶段:第三阶段:4、现场成本管理实施措施主要为数据控制过程。

所有的分析都以数据为依据,过程控制是整个项目重要一环,也是成本管理成败的关键。

成本分析为各专业综合性汇集和穿插,是以项目经理和技术负责人为核心的工作。

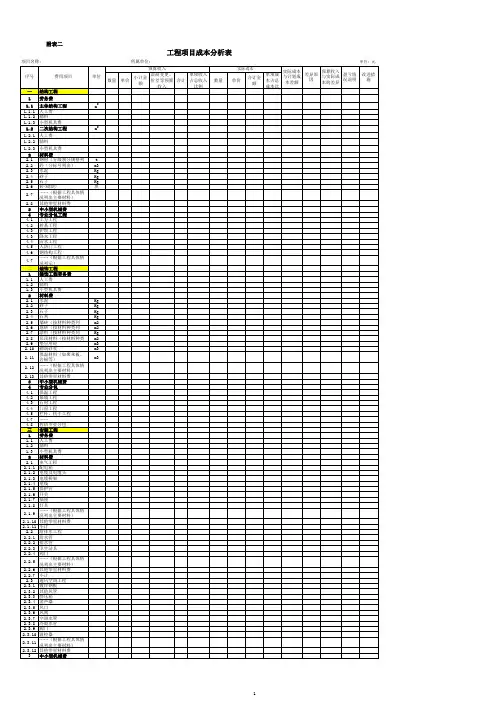

下附各功能表:表1:目标成本控制工程代码表2:目标成本控制材料代码附表1:单位工程总材料目标控制计划成本分析表附表2:分部分项工程材料计划节超分析表附表3:材料点收台账附表4:材料出库台账附表5:库存盘点附表6:分部分项工程机械使用指标(成本分析考核表)附表7:设备加油记录。

建筑工程项目成本分析报告表一、项目概述本文对建筑工程项目进行成本分析,主要包括项目背景、工程量计算、成本预算、成本控制等方面的内容。

1.1项目背景该项目是一座商业综合体的建设工程,由地下两层和地上五层组成,总建筑面积为10万平方米。

项目包括商场、写字楼和酒店等多个功能区,具有较高的技术难度和复杂性。

1.2工程量计算通过对项目的结构、装饰、设备等各个工程项目进行测算和分析,计算出各个工程项目的工程量。

其中,结构工程的工程量为20万立方米,装饰工程的工程量为10万平方米,设备工程的工程量为5000台套。

1.3成本预算根据工程量计算的数据,结合当前市场价格,制定出项目的成本预算。

根据预算,结构工程的材料成本为5000万元,装饰工程的材料成本为3000万元,设备工程的材料成本为1000万元。

此外,人工成本和其他费用共计2000万元。

二、成本控制2.1成本控制目标本项目的成本控制目标是控制项目成本在预算范围内,并且优化使用资源,降低成本风险。

2.2.1项目管理通过项目管理的规范化和精细化,确保项目各个环节按计划进行,并及时发现和解决问题,减少拖延和返工,提高效率和降低成本。

2.2.2技术优化通过引入先进的建造技术和设备,提高施工效率和质量,减少人力资源的浪费,降低成本。

2.2.3采购管理加强对材料和设备的采购管理,确保采购的材料和设备质量符合标准,并合理控制采购价格,优化采购成本。

2.2.4设备管理对项目中的各项设备进行定期维护和保养,提高设备的使用寿命,减少设备故障,降低维修费用。

2.2.5管理费用合理控制项目管理费用和其他费用,严格按照预算进行支出,在不影响项目质量的前提下,降低管理费用和其他费用。

三、成本分析3.1成本差异分析在项目施工过程中,可能会出现实际成本和预算成本之间的差异。

通过对差异进行分析,找出差异的原因,并采取相应的措施进行成本调整。

根据项目竣工后的效益情况,进行成本效益分析。

比较项目的实际效益和成本之间的差异,评估项目的盈利能力和投资回报率,为类似项目提供参考依据。