7

来源国的税 纳税人已缴收 允许抵免的

率与居住国 入来源国的税 已缴来源国

的税率的关 额与抵免限额 税额

系

之间的关系

居住国 补征税

避免 重复 征税

前者=后者

前者<后者

前者>后者

2021/9/2

8

来源国的税 纳税人已缴收 允许抵免的

率与居住国 入来源国的税 已缴来源国

的税率的关 额与抵免限额 税额

前者=后者

前者=后者

抵免限额, 无 或者纳税人 已缴收入来 源国的税额

彻底

前者<后者 前者<后者 纳税人的来 源国已纳税 额

前者>后者

2021/9/2

14

来源国的税 纳税人已缴收 允许抵免的

率与居住国 入来源国的税 已缴来源国

的税率的关 额与抵免限额 税额

系

之间的关系

居住国 补征税

避免 重复 征税

系

之间的关系

居住国 补征税

避免 重复 征税

前者=后者 前者=后者

前者<后者

前者>后者

2021/9/2

9

来源国的税 率与居住国 的税率的关

系

纳税人已缴收 允许抵免的 居住国 入来源国的税 已缴来源国 补征税 额与抵免限额 税额 之间的关系

避免 重复 征税

前者=后者

前者=后者

抵免限额, 或者纳税人 已缴收入来 源国的税额

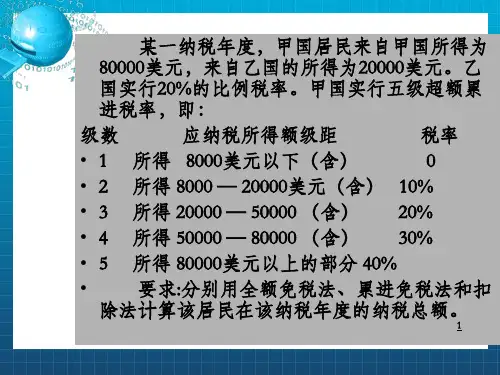

• 4 所得 50000 — 80000 (含) 30%

• 5 所得 80000美元以上的部分 40%

•

要求:分别用全额免税法、累进免税法和扣

除法计算该居民在该纳税年度的纳税总额。

1

• (1)甲国应征所得税额=[8000×0%+(20000-8000 ×10%+(50000-20000)× 20%+(80000-50000) ×30%+(100000-80000)×40% ×[80000÷(8000 0+20000)]