螺纹钢跨期套利主力远月价差图

- 格式:docx

- 大小:224.12 KB

- 文档页数:6

跨期套利-协整套利及程序设计套利是股指期货投资方式中常见的一种。

相较之下,投机的风险比较大,套期保值的起点是为了规避现货市场的损失,根本上就是一个零和博弈,无法取得最大收益。

而套利的收益则是独立于市场的,它无需关心市场的涨跌便能取得稳定的收益,而且波动性相对较小,这使得套利逐渐成为被关注的重要投资方式。

由于期现套利涉及到现货头寸的构建,实施起来较为复杂,所以本文主要集中研究跨期套利的机会和概率。

整体上而言,无论是跨期套利仍是期现套利,它们的思想无外乎是利用差价的波动构建资产组合得以规避单一资产的过大风险,从而制定相应的生意策略,最终取得稳定的收益。

传统的跨期套利中投资者需要预期价差(spread)的走势来成立套利头寸,在主观性的影响下这种方式局限性很大。

所以咱们尝试用统计套利(Statistical Arbitrage)的方式发现价差的稳定性和变量间的长期均衡关系,用实际的价钱与数量模型所预测的价值进行对比,制定统计方式下相对客观的跨期套利策略。

本文选取普遍应用的协整统计方式。

一、协整方式介绍由期指定价模型而知,不同合约的走势都是基于对未来标的指数的预期产生的,除持有本钱带来的合约价差外还有一些非合理的因素,从长期来看同一标的的各合约价钱之间存在着这样一种平稳关系。

协整概念即是处置非平稳时间序列的较好统计方式,若是一个时间序列通过平稳性查验发现是非平稳性的,那么对其进行差分消除非平稳的因素使得其成为平稳序列,这个进程就是时间序列的单整进程。

协整关系反映变量之间的长期均衡关系,变量间存在协整关系是成立在单整进程基础上的,即变量序列本身是非平稳的,而且变量之间具有相同的单整阶数。

其中涉及的时间序列的平稳性查验,可以通过ADF单位根查验来实现,协整关系可以用EG查验或Johansen协整查验进行。

当肯定协整关系以后即可以对价差序列进行统计分析来肯定适宜的交易策略。

总结本报告介绍了同传统的股指期货跨期套利思想完全不同的一种套利新思路,那即是利用协整关系从统计套利的角度构建不同合约之间的长期均衡关系。

基于协整理论的螺纹钢期现比价误差修正模型螺纹钢期现比价误差修正模型是基于协整理论的一种统计模型,用于描述螺纹钢期货与现货之间的长期均衡关系以及短期的误差调整过程。

该模型在金融市场中用于套利交易和风险管理方面具有重要的应用价值,并且在实际操作中具有很高的可操作性。

本文将对这种模型的基本原理、建模方法以及应用进行详细的介绍。

我们需要了解协整理论的基本概念。

协整是指两个时间序列之间的长期稳定的线性关系。

对于螺纹钢期货和现货来说,它们之间存在着一种长期均衡关系,即两者的价格差异在一定的范围内波动。

这种关系可以通过构建误差修正模型来描述和分析。

误差修正模型的基本思想是,当螺纹钢期货和现货之间的价格差异超过其长期均衡范围时,会产生一种误差修正机制,使得价格差异回归到均衡状态。

根据这种机制,我们可以构建一个简单的线性回归模型来描述两者之间的关系:\[ P_t = \alpha + \beta F_t + \gamma \Delta (P_{t-1} - \beta F_{t-1}) + \epsilon_t \]\(P_t\)表示现货价格,\(F_t\)表示期货价格,\(\Delta P_{t-1}\)表示前一期的现货价格差异,\(\beta\)和\(\gamma\)表示模型的参数,\(\alpha\)是截距项,\(\epsilon_t\)为误差项。

在建立误差修正模型之前,我们首先需要进行数据的准备和预处理。

首先要对期货价格和现货价格进行平稳性检验,如果存在单位根,则需要进行差分处理。

然后,通过计算价格差异序列,即\(P_{t-1} - \beta F_{t-1}\)和\(P_t - \beta F_t\),并进行单位根检验,以确定是否存在协整关系。

如果存在协整关系,可以通过最小二乘法估计模型的参数,并利用残差平方和最小化的方法来确定截距项。

然后,可以对模型进行残差分析和模型检验,通过计算残差序列的ACF和PACF来检验模型的拟合优度和参数估计的有效性。

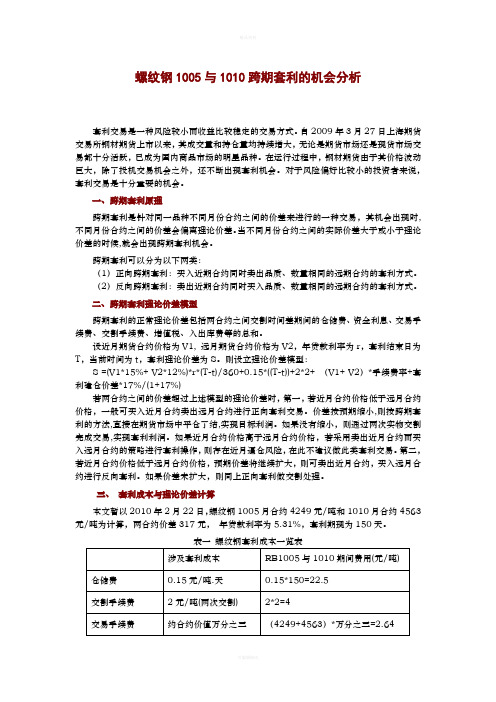

螺纹钢1005与1010跨期套利的机会分析套利交易是一种风险较小而收益比较稳定的交易方式。

自2009年3月27日上海期货交易所钢材期货上市以来,其成交量和持仓量均持续增大,无论是期货市场还是现货市场交易都十分活跃,已成为国内商品市场的明星品种。

在运行过程中,钢材期货由于其价格波动巨大,除了投机交易机会之外,还不断出现套利机会。

对于风险偏好比较小的投资者来说,套利交易是十分重要的机会。

一、跨期套利原理跨期套利是针对同一品种不同月份合约之间的价差来进行的一种交易,其机会出现时,不同月份合约之间的价差会偏离理论价差。

当不同月份合约之间的实际价差大于或小于理论价差的时候,就会出现跨期套利机会。

跨期套利可以分为以下两类:(1)正向跨期套利:买入近期合约同时卖出品质、数量相同的远期合约的套利方式。

(2)反向跨期套利:卖出近期合约同时买入品质、数量相同的远期合约的套利方式。

二、跨期套利理论价差模型跨期套利的正常理论价差包括两合约之间交割时间差期间的仓储费、资金利息、交易手续费、交割手续费、增值税、入出库费等的总和。

设近月期货合约价格为V1, 远月期货合约价格为V2,年贷款利率为r,套利结束日为T,当前时间为t,套利理论价差为S。

则设立理论价差模型:S =(V1*15%+ V2*12%)*r*(T-t)/360+0.15*((T-t))+2*2+ (V1+ V2)*手续费率+套利建仓价差*17%/(1+17%)若两合约之间的价差超过上述模型的理论价差时,第一,若近月合约价格低于远月合约价格,一般可买入近月合约卖出远月合约进行正向套利交易。

价差按预期缩小,则按跨期套利的方法,直接在期货市场中平仓了结,实现目标利润。

如果没有缩小,则通过两次实物交割完成交易,实现套利利润。

如果近月合约价格高于远月合约价格,若采用卖出近月合约而买入远月合约的策略进行套利操作,则存在近月逼仓风险,在此不建议做此类套利交易。

第二,若近月合约价格低于远月合约价格,预期价差将继续扩大,则可卖出近月合约,买入远月合约进行反向套利。

策略推荐--卷螺价差正向套利投资研究部金属研究员谢栩投资咨询资格号:Z0002095前言:跨商品套利主要是指利用走势具有较高相关性的商品(如替代品之间、原料和下游产品之间)之间强弱对比关系差异所进行的套利活动。

这种相关关系是指品种间具有相互关系,利用这种相关性对不同品种的期货合约分别进行买入和买出,通过品种间的强弱变化引发价差的收缩与扩大,从而实现价差收益。

跨商品套利主要是指利用走势具有较高相关性的商品(如替代品之间、原料和下游产品之间)之间强弱对比关系差异所进行的套利活动。

这种相关关系是指品种间具有相互关系,利用这种相关性对不同品种的期货合约分别进行买入和买出,通过品种间的强弱变化引发价差的收缩与扩大,从而实现价差收益。

一、可行性分析螺纹钢和热卷同属于黑钢产品,从原材料锻造成钢坯的过程均相同,只是从钢坯轧制成了不同形状特性的钢材。

螺纹钢是方坯通过热轧形成的带肋钢筋;而热轧卷板是以板坯(主要为连铸坯)为原料,经加热后由粗轧机组及精轧机组制成的带钢。

所以二者的原材料加工过程是完全相同的,有着共同的影响因素,导致二者的价格走势具有较强的相关性。

图1:Rb和HC的价格走势对比图数据来源与整理:万得资讯、西部期货本报告中的信息均来源于已公开的资料,公司对这些信息的准确性及完整性不作任何保证。

报告中的信息或所表达的意直观可以看出,螺纹钢和热卷期货价格趋势是一致的,通过数理统计分析,二者的相关系数为0.98,为高度正相关。

这就为二者之间进行跨品种套利奠定了基础。

二、套利逻辑分析(一)供需层面-季节性规律价格是基本供求关系的直接体现,而价差关系则是各品种基本面强弱不同的直接反映,因此,价差背后实际上隐含的是各品种基本面的实际对比状况。

尽管螺纹钢和热卷价格走势高度相关,但由于二者的下游消费领域有所不同,除了二者都会应用于基建外,螺纹钢消费更侧重于房地产建筑用钢,热卷更侧重于汽车、船舶等用钢需求,房地产、汽车、船舶等行业都具有较为明显的季节性规律,房地产旺季一般在3-6月份和9-10月份,而汽车的旺季一般在3月和12月、船舶的旺季一般在年底。

探究四种期指跨期套利机会东证期货研究所杨卫东股指期货上市四个月,根据我们持续跟踪的期现套利模型,发现随着时间推移,期现套利机会和收益率均有明显下降。

事实的确如此,随着期指市场套利参与者增多,市场效率提升,传统期现套利机会逐步缩减,利润越来越薄。

相反,倒是我们前期不怎么关注的跨期套利,表现相对稳定,存在一些不错的套利机会。

下面我们探究几种比较可行的跨期套利机会。

一、程序化跨期套利机会如果跨月价差波动表现相对稳定,而且持续在一定区间范围内波动,这个时候存在很好的程序化跨期套利机会,比如在7月16日至7月27日期间,IF1009和IF1008两者价差基本在12与16点之间波动,安全起见,我们可以上下均让掉0.5个点,也即当价差回落至12.5点的时候,我们可以进行反向套利操作,买进IF1009卖出IF1008,当两者价差扩大至15.5点时,将套利头寸平掉,粗略估算交易手续费为1个点,那么我们可以赚钱2个点的利润。

同时,反手进行正向套利操作,买进IF1008卖出IF1009,等待价差回落至12.5点。

再比如,7月29日至8月5日,两者价差表现也较稳定,也存在这种套利机会。

如此反复循环,虽然每次利润较少,但机会出现频繁。

因此,总的看来,收益还是不错的,不过这种套利机会只适合程序化交易。

图1:IF1009与IF1008价差稳定波动区间二、事件性跨期套利机会在红利发放期间,合约间的价差都容易发生较大幅度变化,而恰恰跨期套利对于由分红引起的价差变动比较敏感,特别对于持有成本模型而言,分红率影响着无套利区间的上下限。

我们沪深300成份股每年的红利集中发放的5、6和7月份,这一时期价差变化幅度也较大,是实施跨期套利的良好机会。

根据经验规律,随着分红高峰的到来,远月与近月合约价差重心会走高,反之,价差会走低。

因此,我们可以在红利发放前期考虑进行反向跨期套利,因为随着价差的扩大,反向跨期套利将获利;反之,在红利发放结束前期可考虑正向跨期套利。

期货波动第03期:螺纹钢期货的价格波动特征[01]螺纹钢期货历年走势和季节性指数特征一、历年走势建材类的期货品种一般波动区间都比较大,本期介绍的螺纹钢期货亦然。

自2010年以来,螺纹钢最低价点仅有1600元/吨,但高点超过5000元/吨,高低点有将近三倍的波动区间。

其中,螺纹钢期货跌幅最大的一年是2015年,该年螺纹钢期价下跌30.34%,2014年跌28.08%次之,此外在2011年、2013年和2018年跌幅也超过了10%。

2016年是螺纹钢期货上市交易以来涨幅最高的一年,该年涨幅为61.06%。

2017年涨32.82%次之,其余年份涨跌幅度较小。

今年以来螺纹钢期价走势一般,至目前累计涨3.48%。

下图为螺纹钢期货历年价格走势及涨跌情况。

二、季节性指数下图是螺纹钢期价季节性指数走势图。

从季节性指数上看,螺纹钢年内有如过山车一样的走势,其中年初年尾季节性指数数值基本相当,但年内波动较大,其中1-2月,7-8月及四季度螺纹钢的季节性指数走势较强,其他时间段较弱。

其现货逻辑是,一季度和四季度分别对应于年初工地开工备货期和汽车销售旺季,现货端需求旺盛往往推动钢材价格上涨。

[02]螺纹钢期货价格波动特征一、历年价格波动特征螺纹钢期货历年价格波动幅度平均值为40.19%。

今年至目前为止螺纹钢算是比较稳定,其波幅为17.08%。

其中;以2016年螺纹钢价格波动幅度最大,该年螺纹钢期价波动幅度高达100.80%,年内高低点之间价格波动翻倍,而2015年价格波动幅度为61.45%次之。

此外2014年和2017年的价格波动幅度也超过了40%。

今年至目前为止螺纹钢价格波动幅度较小,仅为17.08%。

去年螺纹钢价格波动也较小,波幅为22.83%。

此外,2010年和2013年的全年价格波动幅度也明显小于历年平均值。

总体上看,螺纹钢期货属于波动剧烈的期货品种之一。

螺纹钢期货历年波动幅度如下表所示。

指标解释:价格变动(△P)=(今日收盘价-上日收盘价)÷上日收盘价螺纹钢期货历年波动率平均值为20.11%。