精品

第11章 财务报表分析

财务报表比率分析法 财务报表趋势分析法 财务报表综合分析法

精品

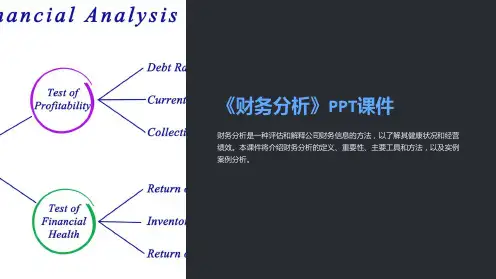

财务报表是一个公司的财务状况、经营业绩和发展趋 势的综合反映,是投资者了解公司、决定投资行为的最全 面、最详实、最可靠的第一手资料。财务报表分析是以财 务报表为主要依据,采用科学的评价标准和实用的分析方 法,通过对企业的财务状况、经营成果和现金流量等重要 指标的比较分析,从而对企业的经营情况及其绩效做出判 断、评价和预测。财务报表分析的方法主要有比率分析、 趋势分析和综合分析。下面通过为某公司创建财务报表并 分析来学习这三种方法。

股东权益报酬率=净利润÷平均股东权益 ×100%

其中,平均股东权益=(期初股东权益+期末股东权益)÷2

股东权益报酬率反映股东权益的收益水平,该指标越高,说明 投资给股东带来的收益越高。

(3)销售毛利率

销售毛利率是毛利占销售收入的百分比,其中毛利是 销 售收入与销售成本的差,也简称为毛利率。

销售毛利率=销售毛利(销售收入-销售成本)÷销售收入 ×100%

精品

(4)总资产周转率

总资产周转率是销售净额与平均资产总额的比率,反映企业全部 资产的使用效率。一般情况下,该数值越高,表明企业总资产周转速 度越快,销售能力越强,资产利用效率越高。

总资产周转率=销售收入÷平均总资产

其中,平均总资产=(期初总资产+期末总资产)÷2

(5)固定资产周转率

固定资产周转率也称固定资产利用率,是企业销售收入与平均 固定资产净值的比率。它用来检测企业固定资产的利用效率,数值 越大,说明固定资产周转速度越快,固定资产闲置越少。

精品

(1)应收账款周转率 应收账款周转率是反映应收账款周转速度的比率。 应收账款周转率=赊销收入÷平均应收账款 其中,平均应收账款=(期初应收账款+期末应 收账款)÷2;赊销收入一般指主营业务收入。 该比率反映一个企业应收账款的周转速度,表明 公司收账效率。数值越大,说明企业资金运用和管理 效率越高。反之,说明企业营运资金过多呆滞在应收 账款上,影响正常资金周转及偿债能力。