3.2.2趋势分析方法

采用趋势分析法需要注意的问题是:

(1)为保证指标的可比性,会计方法应保持前后期一 致性,指标计算口径必须一致;

(2)剔除偶发性项目的影响,使分析的数据能反映 正常的经营状况;

(3)对某项有显著变动的指标应采用例外原则,作重 点分析,研究其产生的原因,以便采取对策,趋利避害。

经营活动产生的现金流量 =EBIT-税金+折旧类项目-应 收项目的增加+应付项目的 增加-存货的增加 (3-2)

经营活动产生的现金流量= 净利润+财务费用+折旧类 项目-净经营项目的增加

(3-3)

3.1.4自由现金流与经营活动产生 的现金流量

定义

公式

自由现金流(free cash

flow,简称FCF)是公司理 自由现金流=经营活动产 意义

3.1.1 资产负债表

资产负债表是反映公司在某一特定日期财产状况 的会计报表。

资产=负债+股东权益

3.1.1 资产负债表

这里需要特别指出的是,资 产负债表中各项目列示的价 值额主要以历史成本来计价, 又被称为“账面价值”或者 “置存价值”。

3.1.2 利润表

利润表又称为损益表,是反映公司在一定期间生产和经营业绩的 会计报表。如果说资产负债表是一张快照,那么利润表就是纪录 公司在两张快照之间作了些什么的一段录像。利润表可以帮助人 们分析公司的盈利能力以及利润增减变化的原因。

◦ 股东权益变动表是从所有者权益变动来源 的角度,反映一定时期所有者权益各组成 部分增减变动情况的报表。

◦ 股东权益变动表中包含反映股东权益增减 变动的各项内容,如股本(实收资本)、资本 公积、法定和任意盈余公积、未分配利润 等。

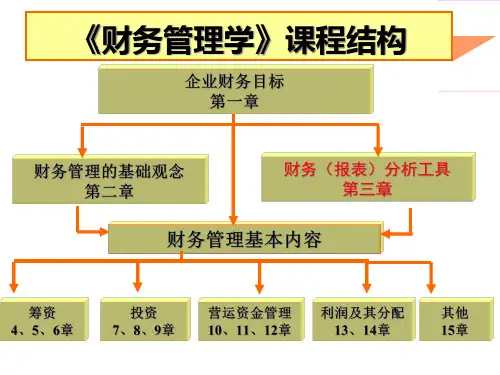

3.2财务分析