第三章 利息理论的应用

- 格式:ppt

- 大小:752.50 KB

- 文档页数:17

第1篇自从学习了利息理论,我对货币的经济功能有了更深刻的认识。

利息作为货币的一种重要表现形式,不仅是金融市场的重要组成部分,也是现代经济运行中不可或缺的环节。

以下是我对利息理论的一些感悟和心得体会。

一、利息的本质在利息理论中,利息的本质是资本的时间价值。

货币作为一种特殊商品,其价值会随着时间的推移而发生变化。

当货币被用于投资时,投资者期待在未来获得比当前货币价值更高的回报。

这种对未来收益的期待,使得货币具有了时间价值,而利息正是这种时间价值的体现。

通过学习,我认识到,利息的产生源于资本的稀缺性。

在资源有限的情况下,资本作为一种生产要素,其使用效率的高低直接影响到经济的增长。

因此,资本的时间价值使得利息成为衡量资本使用效率的重要指标。

二、利息率的影响因素利息率作为衡量利息水平的重要指标,其影响因素众多。

以下是我总结的几个主要因素:1. 货币供应量:货币供应量的增加会导致利息率下降,因为货币的供给增加,投资者对货币的需求相对减少,从而降低了对货币的竞争,使得利息率下降。

2. 需求与供给:利息率的变动与资本的供求关系密切相关。

当资本需求增加时,利息率会上升;反之,当资本供给增加时,利息率会下降。

3. 预期通货膨胀:预期通货膨胀率上升时,投资者会要求更高的利息率以补偿通货膨胀带来的损失,从而导致利息率上升。

4. 风险:投资风险越大,投资者要求的利息率越高,以弥补潜在损失。

5. 政策调控:政府通过调整货币政策,如存款准备金率、再贷款利率等,对利息率进行调控。

三、利息理论的应用利息理论在现实生活中具有广泛的应用。

以下列举几个例子:1. 贷款利率:银行在发放贷款时,会根据借款人的信用状况、贷款期限等因素确定贷款利率。

这有助于降低信贷风险,提高银行盈利。

2. 投资决策:投资者在进行投资决策时,会考虑不同投资项目的预期收益率和利息率,以确定最优的投资组合。

3. 货币政策:中央银行通过调整利息率,实现货币政策的传导,进而影响经济增长和通货膨胀。

第1篇随着金融市场的不断发展,利息理论作为金融学中的重要组成部分,越来越受到人们的关注。

通过对利息理论的学习和实践,我对利息的本质、形成机制以及作用有了更深刻的认识。

以下是我对利息理论的一些感悟心得体会。

一、利息的本质利息,从字面上理解,就是借款人支付给贷款人的额外费用。

然而,从金融学的角度来看,利息并非简单的费用,而是资本的价格。

这种价格反映了资本在时间上的价值差异,即货币的时间价值。

货币的时间价值是指货币在不同时间点的价值不同。

在通货膨胀、利率等因素的影响下,货币在未来的购买力会逐渐降低。

因此,当借款人借入货币时,他必须支付一定的利息来弥补这种时间价值上的损失。

二、利息的形成机制利息的形成机制主要有以下几种:1. 供求关系:在市场经济中,资本作为一种稀缺资源,其供给与需求关系决定了资本的价格。

当资金需求增加时,利率上升;当资金供给增加时,利率下降。

2. 风险溢价:借款人承担的风险越高,所需支付的利息也就越高。

这种风险溢价体现了市场对风险的补偿。

3. 预期收益:投资者对未来的预期收益越高,他们愿意支付的利息也就越高。

4. 政策因素:政府的货币政策、财政政策等都会对利率产生重要影响。

三、利息的作用利息在金融市场中具有多方面的重要作用:1. 资源配置:利息作为资本的价格,能够引导资金流向最有生产力的领域,从而实现资源的优化配置。

2. 风险分散:利息的存在使得投资者可以根据自己的风险偏好选择合适的投资产品,从而实现风险的分散。

3. 促进储蓄:利息可以激励人们将资金存入银行或其他金融机构,从而增加社会储蓄,为经济发展提供资金支持。

4. 促进消费:较低的利率可以降低借款成本,鼓励消费者提前消费,从而刺激经济增长。

四、对利息理论的感悟1. 利息是市场经济中不可或缺的元素,它反映了资本的时间价值和风险溢价。

2. 利息的形成机制复杂多样,需要综合考虑供求关系、风险溢价、预期收益和政策因素等因素。

3. 利息在资源配置、风险分散、储蓄和消费等方面发挥着重要作用,对经济发展具有重要意义。

利息理论与应用教学设计前言利息是财务管理中的一个重要概念,它指的是借入或投入资金所产生的收益或成本。

利息理论和应用在金融、财务、会计等领域都有着广泛的应用。

因此,对于金融、财务类专业的学生,掌握利息理论和应用是非常重要的。

在本文中,我们将介绍利息理论和应用的教学设计,为金融、财务类专业的教师提供一些参考。

课程目标本课程旨在让学生掌握以下知识和能力:1.理解利息的基本概念和计算方法;2.理解不同类型的利率,并能进行比较和计算;3.理解利息计算的时间价值和复利效应;4.掌握利息计算的应用技巧,能在实际情况中进行利息计算和分析。

教学内容第一章利息基本概念本章介绍利息的基本概念,包括利息的定义、计算公式和计算方法。

同时,介绍不同类型的利率,例如年利率、月利率、日利率等,并进行比较和计算。

第二章时间价值和复利效应本章介绍利息计算中的重要概念——时间价值和复利效应。

时间价值指的是同一金额的资金在不同时期的价值不同。

而复利效应指的是利息以及利息的利息对资金的增值影响。

本章通过实例讲解,帮助学生理解时间价值和复利效应的概念以及计算方法。

第三章利息计算的应用技巧本章介绍一些利息计算的实际应用技巧,包括贷款利息计算、投资收益计算、债券估价等。

通过实例讲解,让学生熟悉利息计算的应用场景,并能够独立进行利息计算和分析。

教学方法本课程采用项目教学和案例教学相结合的教学方法。

具体包括以下几个步骤:1.学生分组,每组选定一个具体的实际案例,例如购车贷款、信用卡分期付款等;2.学生根据案例要求,进行利息计算和分析;3.学生进行小组讨论,汇报分析结果,并进行课堂展示;4.教师对学生的分析结果进行点评和讲解,帮助学生深入了解利息计算的实际应用。

教学评估本课程采用多种评估方式,包括考试、作业、小组讨论和课堂展示等。

具体评估内容如下:1.考试:考查学生对本课程知识点的掌握程度;2.作业:要求学生完成课堂练习和独立计算练习;3.小组讨论和课堂展示:评估学生在分组案例分析和课堂展示中的表现和能力。

利息理论概述及其应用1 利息理论总结1.1 新凯恩斯主义的信贷配给理论新凯恩斯主义认为,信贷配给的大量存在是金融市场的突出特征,而利率的“逆向选择效应”和“风险承担刺激效应”的存在是产生信贷配给的根本原因。

信贷配给理论要求重新认识利率机制和信贷配给机制,该理论认为,在金融市场上,利率并不能迅速调整以使市场出清,与利率机制相比,信贷配给机制更为重要些。

关于利率的决定,新凯恩斯主义认为,投资者面临的利率变动并不能简单的由资金或货币的供求来解释,“借主偿付的实际利率的主要决定因素是投资的风险项目和安全项目的概率”,即他们之间的相对风险及其变化。

关于货币政策,新凯恩斯主义认为,即使利率在“流动性陷阱”中不变,货币政策仍可通过对信贷量的影响作用于经济。

政府干预能提高信贷市场资金配置效率,降低市场风险,稳定金融。

并指出政府干预信贷的必要条件是借款人的还款概率不可观察且借款人之间的还款概率存在差异。

还款概率差异越大,政府干预市场的效果越明显。

1.2 利率结构理论预期理论是最早用来解释长短期利率关系的,该理论认为,金融市场上实际存在的利率取决于贷款的期限结构。

任何长期证券的利率都同短期证券的预期利率有关,长期利率是该期间内预期短期利率的几何加权平均数,因此,预期理论对期限不同的利率存在差异的解释是因为人们对短期利率有着不同的预期。

市场分割理论认为,债券市场可以分割为不同期限的互不相关的市场,这些市场的利率由各自的供求所决定,彼此之间并无影响。

因此,不能简单地把长期利率看成是预期的短期利率的函数,长期利率的高低应该决定于长期债券市场各自资金的供求状况。

流动性偏好利率结构理论将预期理论和市场分割理论进行了综合,认为普遍避免风险的现象和对未来利率变动的预期都会影响利率结构。

由于经济活动存在风险,对未来短期利率是不能完全预期的,因此长期债券比短期债券的利率风险要大。

投资者为了减少风险,偏好于流动性较强的短期债券,而对于流动性相对较差的长期债券,投资者则要求给予风险补偿。

利息理论在生产经营中的应用实例一、商业银行证券投资业务随着银行业的竞争越来越激烈,银行贷款业务的利润越来越少,银行迫切需要需找新的资产业务。

证券投资为银行提供了另一获利来源,同时也是银行保持资产流动性的重要手段。

一般来说,广义的证券投资业务主要包括证券发行前期的咨询及有关文件的制作、证券承销与包销、代理证券的本金兑付及分红派息、代理买卖证券、自营买卖证券、证券投资咨询、证券登记、证券保管等。

有些国家的商业银行可以经营全方位的证券业务,而有些国家的商业银行只能经营部分经批准的证券业务。

即使是实行综合性商业银行制度的国家,其实证券业务也并非无所不能。

狭义的证券投资业务即银行把资金投放于各种长短期不同的证券、以实现字长的收益并保持相应的流动性。

与传统的贷款业务相比,证券投资业务的优缺如下:贷款优点:(1)长期贷款一般不能流通转让。

(2)贷款是由借款人主动向银行提出申请,在这一过程中,银行处于被动地位。

(3)发放贷款时,银行往往要求借款人提供担保或抵押。

贷款缺点:(1)收益一般高于证券。

(2)是吸收存款的重要手段。

证券投资优点:(1)优点可在证券市场上自由转让和买卖,具有较高的流动性。

(2)证券投资是银行的一种主动行为。

(3)证券投资作为一种市场行为,有法律和规定程序的保障,不存在抵押或担保问题。

证券投资缺点:(1)要确保法定准备金和银行流动性需要。

(2)要满足属于银行市场份额的贷款需求。

商业银行使用证券投资业务实现以下几个方面的功能:1、获取收益 2、分散风险 3、保持流动性 4、合理避税商业银行在选择证券的投资对象时,主要集中在:政府证券(包括中央政府债券、政府机构债券、地方政府债券)、金融债券、公司债券、股票、商业票据。

以下我们应用利息理论的有关知识来分析银行证券投资的收益和风险:◆证券的收益证券投资的收益由两部分组成,一部分是利息类收益,包括债券利息、股票红利等。

另一部分是资本利得收益,即证券的市场价格发生变动所带来的收益。

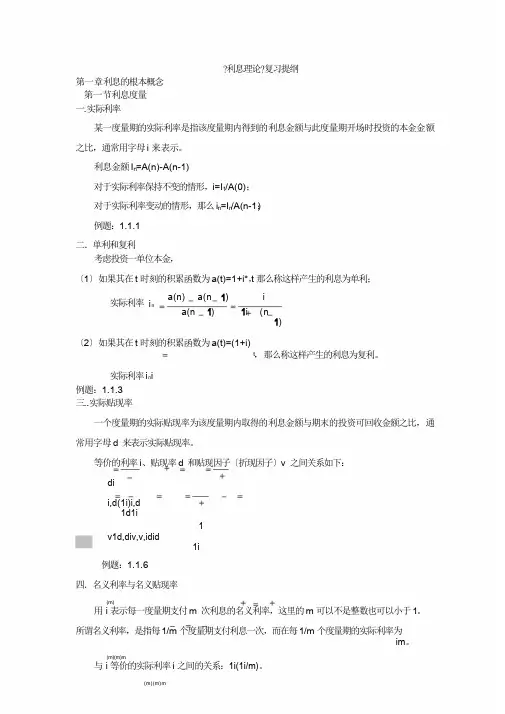

?利息理论?复习提纲第一章利息的根本概念第一节利息度量一.实际利率某一度量期的实际利率是指该度量期内得到的利息金额与此度量期开场时投资的本金金额之比,通常用字母i来表示。

利息金额I n=A(n)-A(n-1)对于实际利率保持不变的情形,i=I1/A(0);对于实际利率变动的情形,那么i n=I n/A(n-1;)例题:1.1.1二.单利和复利考虑投资一单位本金,〔1〕如果其在t时刻的积累函数为a(t)=1+i*,t那么称这样产生的利息为单利;实际利率i n a(n)a(na(n1)1)1ii(n1)〔2〕如果其在t时刻的积累函数为a(t)=(1+i)t,那么称这样产生的利息为复利。

实际利率i n i例题:1.1.3三..实际贴现率一个度量期的实际贴现率为该度量期内取得的利息金额与期末的投资可回收金额之比,通常用字母d来表示实际贴现率。

等价的利率i、贴现率d和贴现因子〔折现因子〕v之间关系如下:dii,d(1i)i,d1d1i1v1d,div,v,idid1i例题:1.1.6四.名义利率与名义贴现率(m)用i表示每一度量期支付m次利息的名义利率,这里的m可以不是整数也可以小于1。

所谓名义利率,是指每1/m个度量期支付利息一次,而在每1/m个度量期的实际利率为im。

(m)(m)m与i等价的实际利率i之间的关系:1i(1i/m)。

(m)(m)m名义贴现率d,1d(1d/m)。

(m )(m )()m ()midid 名义利率与名义贴现率之间的关系: mmmm。

例题:1.1.9五.利息强度定义利息强度〔利息力〕为tA(t)a(t) A(t)a(t),t s dsa(t)e 。

(m)(p)idm11p一个常用的关系式如下:[1]1iv(1d )[1]emp。

例题:1.1.12(m d(p ))要求:,,,,idi ,之间的计算。

习题:1、2、3、4、15、16、19、24。

第二节利息问题求解 一.价值等式例题:1.2.1 二.投资期确实定计算利息的根本公式是:利息=金额×利率×年数,其中年数=投资期天数/根底天数。

利息理论在生活中的应用作者:高符严宋鹏飞来源:《消费导刊》2019年第10期摘要:利息的本真定义很多,主要是因为从不同的角度看待利息。

从债权人关系的角度来看,利息是债务人为了获得贷款关系中的资金使用权而向债权人支付的报酬;从简单的贷款关系来看,利息是借款人向贷款人支付的一种补偿,因为前者在一定时间内拥有并使用了后者的部分资金;从投资的角度来看,利息是一定投资后一定数量资本的增量值。

根据累积计算的不同方式,可以分为单利与复利;根据利息期的不同,可分为名义利率和实际利率。

以下从几个实例出发探究利息理论在实际生活中的运用。

关键词:利息银行计息收益率学会如何衡量投资收益是当代人不可或缺的一项技能,而如何衡量投资收益最主要的判断标准无疑是利率及利息。

然而,在社会生活中.人们普遍对“利息”感到困惑。

了解利息来源及其影响因素.掌握与利息相关的基本概念。

是学会运用与利息有关投资法则的关键。

一、几种常见利率的概念及其区别在给定时间间隔内,总金额的变化量与期间开始时的金额之比称为该时间间隔期间的利率,通常表示为百分比。

一般利率的定义在计息期内不需要其他资本投资,也不存在原始本金的撤回,即在计息期内本金保持不变。

为了更直白地了解利率的内涵,下面介绍几种常见的利率表达方式。

简单利息计算方法,简称单利法,是指这样一种利息计算方法,其中一个货币单位的投资产生的利息在任何一个单位的利息期内是不变的,对应的利息称为单利。

复利计算方法,即复利法,指的是这样一种利息计算方法,其中一个货幣单位的投资产生的利率在任何一个单位的利息期内是不变的,对应的利息称为复利。

复利计算方法中的“复合”是指在利息再投资后再次产生新利息的过程。

这意味着在投资期间的每个时刻,过去本金和利息的收入总和将用于下一时刻的再投资。

也就是俗称的“利滚利”。

对于单利与复利,从它们的定义上可以看出,这两种方式在短期内的计算的差异不大。

然而,由于单利方法,考虑绝对增量的变化,复合利率法考虑相对增量的变化,所以在初始货币量很大时,二者的计算结果的差额会慢慢变大。

利息理论在生活中的应用利息理论是一个很有用的概念,它在我们日常生活中经常被用到。

利息可以说是资本流动的代价,对于个人、企业和政府等各种经济实体都有着非常重要的影响。

在以下几个方面,可以看到利息理论在我们生活中的使用。

1. 银行储蓄在银行存储钱,我们通常会收到利息。

这是因为银行可以把我们的存款用作贷款项,他们从他们的贷款中收到的利息用来支付我们的利息,以激励人们储蓄金钱。

这就涉及到了利息理论中的时间价值。

利息率越高,则能够在同等时间内收到更多的利息,也就意味着我们的利益更大。

2. 贷款当我们需要贷款时,我们需要支付一定的利息。

这是由于贷款提供者愿意把他们的资金借给我们,但是他们需要在贷款期间收取利息来弥补他们的风险。

借款人需要意识到,利息率越高,则所支付的利息就越高。

当贷款金额越大,利息费用就会变得更显著。

3. 投资在金融市场上投资就是一个非常明显的例子,我们可以通过投资股票、基金等来获得利润。

在一些金融产品中,利息率是一个非常重要的概念。

有些人会选择投资高利息品种,以获得更高的回报,而有些人会选择低利息的资产,以保持安全性。

4. 集资在家庭、社区和组织等群体中,利息理论也有着重要应用。

当人们需要一笔资金来完成某项任务,他们往往会找到其他人赞助。

投资者会要求投资回报,以补偿其资金使用期间的风险。

当然,这些项目的成功可能存在风险,所以投资者需要权衡风险和收益。

总之,利息理论在我们生活中应用广泛。

我们可以根据时间价值原理来选择适当的投资战略、制定正确的金融决策方案。

了解利息理论的基本概念可以让我们在日常生活中做出更明智的经济决策。