新利息理论教案第3章

- 格式:doc

- 大小:234.50 KB

- 文档页数:9

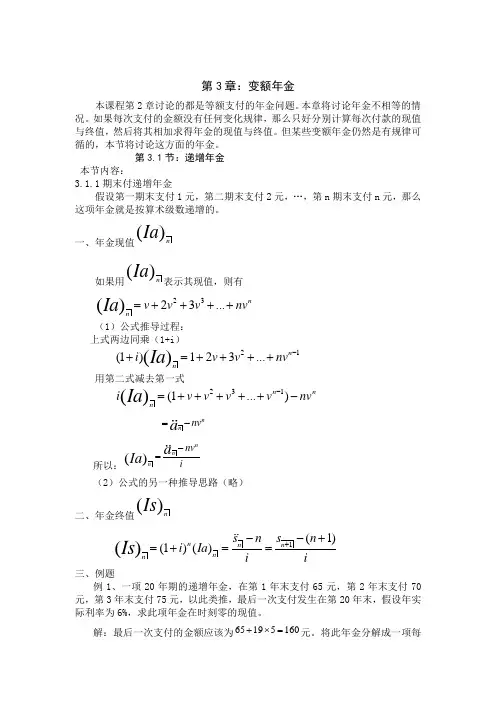

第3章:变额年金本课程第2章讨论的都是等额支付的年金问题。

本章将讨论年金不相等的情况。

如果每次支付的金额没有任何变化规律,那么只好分别计算每次付款的现值与终值,然后将其相加求得年金的现值与终值。

但某些变额年金仍然是有规律可循的,本节将讨论这方面的年金。

第3.1节:递增年金本节内容:3.1.1期末付递增年金假设第一期末支付1元,第二期末支付2元,…,第n 期末支付n 元,那么这项年金就是按算术级数递增的。

一、年金现值()nIa如果用()nIa 表示其现值,则有2323...()nnv v v nv Ia =++++(1)公式推导过程:上式两边同乘(1+i )21(1)123...()n ni v v nv Ia -+=++++用第二式减去第一式231(1...)()n nni v v v v nv Ia -=+++++-nn nv a =-所以:()nIa n nnv ia-=(2)公式的另一种推导思路(略) 二、年金终值()nIs1(1)(1)()()nn n n ns ns n i Ia i i Is +--+=+==三、例题例1、一项20年期的递增年金,在第1年末支付65元,第2年末支付70元,第3年末支付75元,以此类推,最后一次支付发生在第20年末,假设年实际利率为6%,求此项年金在时刻零的现值。

解:最后一次支付的金额应该为65195160+⨯=元。

将此年金分解成一项每年末支付60元的等额年金和一项第1年末支付5,每年递增5元的递增年金。

这时:上述年金的现值为:202051181.70()60Ia a+=例2、一项递增年金,第1年末支付300元,第2年末支付320元,第3年末支付340元,以此类推,直到最后一次支付600元,假设年实际利率为5%,试计算此项年金在最后一次支付时刻的终值。

解:支付金额每次递增20元,因为6003001520=+⨯,所以一共支付了16次。

最后一次支付发生在第16年末。

《利息理论》教学大纲课程编号:113652A课程类型:专业课总学时:32讲课学时:32实验(上机)学时:0学分:2适用对象:保险精算专业先修课程:金融学、微积分、线性代数、概率与数理统计一、教学目标《利息理论》是保险、精算专业的一门专业必修课程。

本课程教学的主要内容是介绍利息理论的基本知识,包括:利息的基本概念、年金、收益率、债务偿还、债券与其他证券、利息理论的应用与金融分析。

二、教学内容及其与毕业要求的对应关系(一)教学内容通过本课程的学习,使学生掌握应用数学工具对金融保险业务中与利息有关的方面进行定量分析的一些方法,并为今后对现代金融业务作进一步研究或实务打下坚实的基础。

作为保险精算专业学生培养,涉及到金融领域的许多计算问题具有共同的数学特征和模型,大量的计算和分析实践的基础是现金流分析和货币的时间价值(累积和贴现)计算。

本课程的基本理念是使学生掌握基本的投资和金融计算的术语、概念及计算原则。

理论与实际联系起来,更好的让学生掌握一些基础性的金融工具的现金流价值分析。

要求教师用多媒体的形式,结合投资学,保险学的知识基础,掌握金融产品的定量分析方法。

本课程采用闭卷方式考核。

(三)毕业要求利息理论是精算专业的专业基础课。

课程要求学生掌握基本的投资和金融计算的术语、概念及计算原则,并为学生今后学习现代金融业务作及寿险精算的学习工作打下坚实的基础。

三、各教学环节学时分配教学课时分配四、教学内容第一章利息理论的基础概念第一节利息度量第二节利息问题求解教学重点、难点:利息度量和求解课程考核要求:掌握实际利率、实际贴现率、名义利率、名义贴现率、利息效力、贴现效力的概念;理解利息度量中所涉及的基本原则与基本假设;应用会用时间图建立价值方程,从而求出原始投资的本金、投资时期的长度、利率或本金在投资期末的积累值。

掌握:是指学生能根据不同情况对某些概念、定律、原理、方法等在正确理解的基础上结合实例加以运用。

第二章年金第一节年金的标准型第二节年金的一般型教学重点、难点:年金的含义及计算方法课程考核要求:掌握标准年金、一般年金和永续年金的概念;理解推演年金在任意时刻现时值的代数表达式的方法;应用会求在任意时刻的年金值,会求解年金的未知时间、未知利率问题。

第三章利息与利率•吴小勇【教学目的】通过分析知道利息和利率的含义、资木化的意义和利率的主要种类。

掌握主要的利率决定理论之基本思想、影响利率的主要因索。

了解无风险利率、利率期限结构等。

【教学重点】利率的种类、计息方法和利率决定理论。

【教学难点】利率决定理论I教学方法及手段人讲授法,讨论法。

【教学内容】第一节利息一、利息的概念利息是资金所有者因贷出货币而向借款人索要的一种报酬、补偿。

理论上,这种补偿应该由机会成本和风险溢价所组成。

二、利息来源(实质)利息来源于利润,是劳动者创造价值的一部分。

三、收益资本化㈠资本化的前提现实经济生活中,人们已经把利息视为收益的一般形态,此为资本化的前捉。

㈡资木化任何具冇收益的事物,均可以通过收益与利率的对比而倒算出它相当于多大的资木额。

这就是资木化的含义。

计算公式:R二P*tf P=R/r式中的R、1\ r分别表示收益、本金和利率。

第二节利率及种类一、利率的概念利率是指一定时期内的利息额与借贷本金的比率。

二、利率的种类可以按不同的标准类进行分类。

㈠按利率体系中的地位与作用分为1 •基准利率——关键地位、主导作用市场经济条件下,基准利率是通过帀场机制形成的无风险利率。

现实中,常用:国债利率、再贴现率、再贷款利率、联邦基金利率等代替之。

理论上,利率二机会成本补偿水平+风险溢价水平。

2•非基准利率㈡按是否考虑物价波动分为1 •名义利率;2 •实际利率设名义利率、实际利率和物价变动率分别为r、i、P,则有:①i=(l*)/(l+p)-1 该式为国际通用计算实际利率的公式②i=r-p 该式是简化算式㈢按借贷期限内利率是否调整分为1 •固定利率;2 •浮动利率㈣按利率形成机制分为1•市场利率——市场机制;2•官方利率——央行确定;3•公定(行业)利率——行业协会确定㈤按计息期限分为年、月、日利率三、单利和复利㈠计息应考虑的主要因素1.木金;2 •期限;3•利率;4 •偿还方法;5 •计息方法等㈡通用计息方法1 •单利法公式:R 二P*r*n S 二P+R2 •复利法公式:S 二P*(l+r)n R=S-P第三节利率的决定一、马克思的利率决定论通常,0 < r < F.具体定位取决于:1•借贷资本供求状况;2.传统习惯;3.法律规定等因素.二、古典利率理论古典利率理论是传统的利率决定理论.㈠古典利率论的基本思想该理论认为:在利率决定中,实际因素起根本作用,即利率取决于实物市场上的投资与储蓄——生产率、节约。

第3章:变额年金本课程第2章讨论的都是等额支付的年金问题。

本章将讨论年金不相等的情况。

如果每次支付的金额没有任何变化规律,那么只好分别计算每次付款的现值与终值,然后将其相加求得年金的现值与终值。

但某些变额年金仍然是有规律可循的,本节将讨论这方面的年金。

第3.1节:递增年金本节内容:3.1.1期末付递增年金假设第一期末支付1元,第二期末支付2元,…,第n 期末支付n 元,那么这项年金就是按算术级数递增的。

一、年金现值()nIa如果用()nIa 表示其现值,则有2323...()nnv v v nv Ia =++++(1)公式推导过程: 上式两边同乘(1+i )21(1)123...()n ni v v nv Ia -+=++++用第二式减去第一式231(1...)()n nni v v v v nv Ia -=+++++-nn nv a =-所以:()nIa n nnv ia-=(2)公式的另一种推导思路(略) 二、年金终值()nIs1(1)(1)()()nn n n ns ns n i Ia i i Is +--+=+==三、例题例1、一项20年期的递增年金,在第1年末支付65元,第2年末支付70元,第3年末支付75元,以此类推,最后一次支付发生在第20年末,假设年实际利率为6%,求此项年金在时刻零的现值。

解:最后一次支付的金额应该为65195160+⨯=元。

将此年金分解成一项每年末支付60元的等额年金和一项第1年末支付5,每年递增5元的递增年金。

这时:上述年金的现值为:202051181.70()60Ia a+=例2、一项递增年金,第1年末支付300元,第2年末支付320元,第3年末支付340元,以此类推,直到最后一次支付600元,假设年实际利率为5%,试计算此项年金在最后一次支付时刻的终值。

解:支付金额每次递增20元,因为6003001520=+⨯,所以一共支付了16次。

最后一次支付发生在第16年末。

将此年金分解成一项每年末支付280元的等额年金和一项第1年末支付20,每年递增20元的递增年金。

这时:上述年金的终值为:16162010160.25()280Is s +=3.1.2 期初付递增年金假设第一期初支付1元,第二期初支付2元,…,第n 期初支付n 元,那么这项年金就是按算术级数递增的。

一、年金现值如果用()nIa 表示其年金现值,则有()nIa (1)()n nn nv i Ia da-=+=二、年金终值 如果用()nIs 表示年金现值,则有1(1)(1)()()n n n ns ns n i Is d d Is +--+=+==三、永续年金当n 趋于无穷大时:()Ia ∞111(1)di i i ==+ ()Ia ∞2211(1)d i ==+四、例题1、确定期末付永续年金的现值,每次付款为1、2、3、…。

设实际利率为i=5%。

解:()Ia ∞111(1)di i i ==+=420本节重点:年金现值()nIa 的计算公式。

本节难点: 年金现值()nIa 的公式推导。

第3.2节:递减年金本节内容:3.2.1 期末付递减年金假设第一期末支付n 元,第二期末支付n-1元,…,第n 期末支付1元,那么这项年金就是按算术级数递减的。

一、年金现值()nDa如果用()nDa 表示其现值,则有23(1)(2)...()nnnv n v n v n Da =+-+-++(1)公式推导过程: 上式两边同乘(1+i )21(1)(1)(2)...()n ni n n v n v v Da -+=+-+-++用第二式减去第一式23(...)()n nni n v v v v n a Da =-++++=-所以:()nDa nn a i-=(2)公式的另一种推导思路(略) 二、年金终值()nDs(1)(1)()()n n nn nn i s i Da i Ds +-=+=3.2.2 期初付递减年金假设第一期初支付n 元,第二期初支付n-1元,…,第n 期初支付1元,那么这项年金就是按算术级数递减的。

一、公式1、如果用()nDa 表示其年金现值,则有()nDa (1)()nn n a i Da d-=+=2、如果用()nDs 表示年金现值,则有(1)(1)()()n nn nn i s i Ds dDs +-=+=说明 :递减年金不存在永续年金的情况。

二、例题本节重点:年金现值()nDa 和()nDa 的计算公式。

本节难点:年金现值()nDa 公式的证明。

第3.3节:付款金额按几何级数变化的年金(复递增年金)本节内容:3.3.1 期末付复递增年金假设第一年末付款1元,第二年末付款(1+r)元,第三年末付款2(1)r +元,…,第n 年末付款1(1)n r -+元,那么这项年金就是按几何级数增长,其中(1)0r +>。

当r>0时,年金为递增的,当r<0时,年金为递减的。

1、如果用A 表示其年金现值,则有A 11()1n r i i r +-+=-(推导过程略)2、如果用S 表示年金终值,则有11()(1)(1)1(1)[]n n n n r i r i S i i r i r +-+-++=+=--3.3.2 期初付复递增年金假设第一年初付款1元,第二年初付款(1+r)元,第三年初付款2(1)r +元,…,第n 年初付款1(1)n r -+元,那么这项年金就是按几何级数增长,其中(1)0r +>。

当r>0时,年金为递增的,当r<0时,年金为递减的。

1、如果用A 表示其年金现值,则有A11()1(1)nr i i i r +-+=+-2、如果用S 表示年金终值,则有(1)(1)(1)n ni r S i i r +-+=+-3、关于永续年金在A 11()1nr i i r +-+=-中,当r<i 时极限存在,永续年金的现值为1i r -;当r>i 时极限不存在。

4、例题例1、20年期末付年金,首次付款1000元,以后每年递增4%,如果年利率为7%,计算年金现值。

解:i=7%,r=4%现值1011()11000r i i r +-+=-=14459元 本节重点:A 11()1nr i i r +-+=-。

本节难点:A 11()1n r i i r +-+=-的推导。

第3.4节:每年支付m 次的变额年金本节讨论的年金属于广义变额年金。

本节内容:本部分内容以期末付为例进行分析本部分为确定年金中最复杂的情况,主要以下述年金为例说明。

假设利息结转周期为n ,每个利息结转周期支付款项m 次,那么总的付款次数为mn 。

如果每个利息结转周期支付款项m 次,付款又是逐期递增的,在第一个利息结转周期末支付1/m 元,在第二个利息结转周期末支付2/m 元,…,在第n 个利息结转周期末支付n/m 元。

下面分两种情况讨论:一、在同一个利息结转周期内付款相同,但后一个利息结转周期比前一个利息结转周期每次多付1/m 元。

这样在第一个利息结转周期内每次付款1/m 元,在第二个利息结转周期内每次付款2/m 元,…,在第n 个利息结转周期内每次付款n/m 元。

年金现值记为()()m nIa 。

可以推导出计算公式。

1、()()211(123..)()m m n na v v nv Ia -=++++()nn m a nv i -=同里也可以推出终值的计算公式。

2、例题二、在同一个利息结转周期内付款也是逐期递增。

为了保证在第一个利息结转周期末付款1/m 元,在第二个利息结转周期末付款2/m 元,…,在第n 个利息结转周期末付款n/m 元,假设第一次付款21m 元,第二次付款22m 元,第三次付款23m 元,…,第mn 次付款2mn n m m =元。

年金现值记为()()()m n m I a 。

可以推导出计算公式。

1、()()()()()m nm n m na nv m i I a -=2、例题本节重点:递增年金的计算公式。

本节难点:()()()()()m nm n m na nv m i I a -=的推导。

第3.5节:连续支付的变额年金本节内容:3.5.1 连续支付的变额年金 一、连续支付的递增年金1、现值()nnnnv a Ia δ-=2、终值()nnn s Is δ-=3、永续年金现值1()dIa δ∞=二、连续支付的递减年金1、现值()nnn a Da δ=-2、终值(1)()nnnn i sDs δ=+-3.5.2 连续支付连续递增的年金一、由()()()()()m nm n m na nv m i I a -=推出()nIa 公式二、()nIa 公式的直接推导3.5.3 连续支付连续递减的年金 (略)3.5.4一般连续变额年金一、现值00exp[]ntt s PV ds dtρδ=-⎰⎰二、终值exp[]nnt s tFV ds dtρδ=⎰⎰本节重点:连续变额年金公式的推导。

本节难点:一般连续变额年金现值的表示。

第3.6节:年金问题的案例一、固定养老金计划1.一般情景责任:退休前时,每月初存入一定的金额,具体方式为,25-29岁,月付x1元;30-39岁,月付x2元;40-49岁,月付x3元;50-59岁,月付x4元。

权益:从60岁(退休)开始每月初领取p 元,一直进行20年。

问题:在给定年利率i 情况下,分析x1、x2、x3、x4与p 的关系。

2.(1)假设某人25岁参加保险,则基本价值方程为(12)(12)30(12)2012205101212(1)12(1)pa x s i x s i =+++(12)10(12)34101012(1)12x s i x s +++于是,12132433530201020()()()x x x x x x x p s s s s a+-+-+-=若i=10%,x1=200元,x2=300元,x3=500元,x4=1000元。

353020102022510580.48p s s s s a+++==(2)如果从30岁开始加入,则302010203251008077.89p s s s a++==(3)如果从40岁开始加入,则2010205004299.73p ss a+==二、购房分期付款某人采用贷款方式购房。

已知房价为50万元,首付比例为30%,贷款的年实际利率为8%。

若每月底等额付款。

求相应贷款期为五年,八、十年时的月还款额。

解:()12(1)12n k p R a -= 计算出)12(i=7.7208%。

五年期:月付款额7050.05元 八年期:月付款额4898.33元。

十年期:月付款额4194.98元三、汽车零售某汽车商计划采用如下零售策略:(1)若一次付清款项,价格为10万元;(2)以年利率提供8%给4年分期贷款(每月末付款)。