正态总体的抽样分布

- 格式:ppt

- 大小:1.03 MB

- 文档页数:52

《概率论与数理统计》第六章样本及抽样分布(2)正态总体下的四大分布:正态分布设n x x x ,,,21 为来自正态总体),(2σμN 的一个样本,则样本函数).1,0(~/N nx udefσμ-例:设总体ξ~212(1,2),,,n N ξξξ 且是取自ξ的样本,则(D )A)1(0,1)2N ξ-B)1(0,1)4N ξ-C)()1(0,1)2N ξ-D)(0,1)N ξt 分布设n x x x ,,,21 为来自正态总体),(2σμN 的一个样本,则样本函数),1(~/--n t ns x tdefμ其中t(n-1)表示自由度为n-1的t 分布。

分布2χ设n x x x ,,,21 为来自正态总体),(2σμN 的一个样本,则样本函数),1(~)1(222--n S n wdefχσ其中)1(2-n χ表示自由度为n-1的2χ分布例:已知F 0.1(7,20)=2.04,则F 0.9(20,7)=_______0.4902_____.例.对于给定的正数α,10<<α,设αu ,)(2n αχ,)(n t α,),(21n n F α分别是)1,0(N ,)(2n χ,)(n t ,),(21n n F 分布的下α分位数,则下面结论中不正确...的是(B )(A)αα--=1u u (B))()(221n n ααχχ-=-(C))()(1n t n t αα--=(D)),(1),(12211n n F αα=-2、设X 、Y 相互独立,且都服从标准正态分布,则Z =2Y X 服从______t(1)_____分布(同时要写出分布的参数).3.设ξ和η相互独立且都服从N(0,4),而41,ξξ 和41,ηη 分别是来自总体ξ和η的样本,则统计量242141......ηηξξ++++=U 服从的分布为)4(t 。

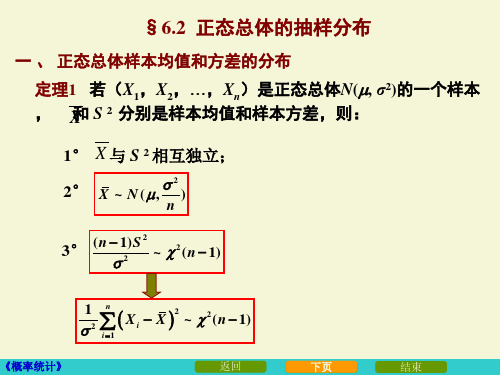

§1.2数理统计中常用的分布正态总体是最常见的总体, 本节介绍的几个抽样分布均对正态总体而言.1.标准正态分布2. 2分布3.t分布4.F分布o xϕ(x )定义:设X ~N (0,1),对任给的α, 0<α<1,称满足条件1、标准正态分布αϕαα==>⎰+∞dx x z X P z )(}{的点z α为标准正态分布的上α分位点.z αα例:求z0.05解:P{X≤z0.05}=1−P{X>z0.05}=1−0.05=0.95∵P{X≤1.64}=0.9495P{X≤1.65}=0.9505∴z0.05≈(1.64+1.65)/2=1.645公式: Φ(zα)=1−α常用数字575.296.1645.1005.0025.005.0===zzz定义:设X i ~N (0,1) (i =1,2,...,n ), 且它们相互独立,则称随机变量2、χ2分布221nii X χ==∑服从自由度为n 的χ2分布,记为χ2~χ2(n ).χ2分布最常用的是拟合优度检验.其中,在x > 0时收敛,称为Γ函数,具有性质1()tx te dtx +∞−−Γ=⎰(1)(),(1)1,(1/2)(1)!()x x x n n n N πΓ+=ΓΓ=Γ=Γ+=∈一般自由度为n 的χ2(n )的密度函数为12221,0()2()20,xnnn ex ng x x x −−⎧>⎪⎪=Γ⎨⎪⎪≤⎩χ2分布的密度函数图χ2~χ2(n)D Y =Di=1nX i 2=i=1n D(X i 2)=i=1n [E(X i 4)−(E(X i 2))2]=i=1n2=2n .χ2分布的基本性质(1)设Y 1~χ2 (m ), Y 2~χ2 (n ), 且Y 1 , Y 2 相互独立,则χ2 分布的可加性(2)若Y ~χ2 (n ), 则E (Y )=n ,D (Y )=2n.= 1;)(~221n m Y Y ++χY 1=i=1mX i 2,Y 2=i=m+1m+nX i 2,)(~2n m +χY 1+Y 2=i=1m+nX i2E Y =Ei=1nX i 2=i=1nE(X i 2)=i=1n[D(X i )+(E(X i ))2]=i=1n1=n ,E(X i 4)=12πන−∞+∞x 4e −x 22dx =3故(3)设X 1,…, X n 相互独立,且都服从正态分布N (μ,σ2),则;)(~)(12122n X Y ni i χμσ∑=−=(4)若Y ~χ2 分布,则当n 充分大时,近似服从N (0,1).n n Y 2−应用中心极限定理oχ2α(n )xf (x )α设χ2~χ2(n ),其密度函数为f (x ),对于给定的正数α(0<α<1),称满足条件αχχαχα==>⎰+∞dx x f n P n )(222)()}({的点χ2α(n )为χ2(n )分布的上α分位点.χ2分布的上α分位点当n 充分大时,22)12(1)(−+≈n z n ααχ例:设X ~N (μ,σ2), (X 1,X 2,...,X 16)是取自总体X 的样本,求概率:}2)(1612{216122σμσ≤−≤∑=i iX P 解:∵X 1,X 2,...,X 16相互独立且)1,0(~N X i σμ−)16(~)(21612χσμ∑=−∴i i X}2)(1612{216122σμσ≤−≤∑=i iX P }32)(8{1612≤−≤=∑=i i X P σμ}32)({}8)({16121612>−−≥−=∑∑==i i i i X P X P σμσμ≈0.95−0.01=0.94定义:设X ~N (0,1),Y ~χ2(n ),且X 与Y 相互独立,则称随机变量3、t 分布服从自由度为n 的t 分布,记为T ~t (n )./X T Y n=T 的密度函数为:22112()1,.2n n n t x x n n n x π+−+⎛⎫Γ ⎪⎛⎫⎝⎭=+−∞<<∞ ⎪⎛⎫⎝⎭Γ ⎪⎝⎭1908年英国统计学家W.S. Gosset (笔名Student )t分布的密度函数图T~t(n)t 分布的上α分位点设T ~t (n ),其密度函数为f (x ),对于给定的正数α(0<α<1),称满足条件(){()}()t n P T t n f x dt ααα+∞>==⎰的点t α(n )为t 分布的上α分位点.f (x )xt α(n )αt *0f (x )1-αx-t *t 分布的双侧α分位点设T ~t (n ),其密度函数为f (x ),对于给定的正数α(0<α<1),称满足条件*{||}1P T t α<=−的数t *为t 分布的双侧α分位点.α/2t 分布的密度函数f (x )是偶函数,故**()()P T t P T t ≤−=≥***(||)()P T t P t T t <=−<<*(),2P T t α≥=于是得即*()2P T t α>=**()()P T t P T t =<−≤−**(1())()P T t P T t =−≥−≥*12()1,P T t α=−≥=−= t α/2(n )t 分布的性质(1) 其密度函数f (x )是偶函数(3) f (x )的极限为N (0,1)的密度函数,即221lim ()()2x n f x x e φπ−→∞==(2)t 1−α(n )= −t α(n )当n >45时,t α(n )≈z α例:设X , Y 1,Y 2,Y 3,Y 4 相互独立,且X ~N (2,1),令Y i ~N (0, 4),i =1, 2, 3, 4 ,解:∵X -2~N (0, 1),~t (4),即Z 服从自由度为4 的t 分布.求Z 的分布.由t 分布的定义Y i /2~N (0, 1),i = 1, 2, 3, 4 . ,)2(4412∑=−=i iY X Z ∑=−=412)2(4i i Y X Z 4)2(2412∑=−=i i Y X例:设随机变量X 与Y 相互独立,X ~ N (0,16),Y ~ N (0,9) , X 1, X 2,…, X 9与Y 1, Y 2 ,…, Y 16分别是取自X 与Y 的简单随机样本,求统计量所服从的分布.解:)169,0(~921⨯+++N X X X )1,0(~)(431921N X X X +++⨯ 2162191YY XX Z ++++=从而16,,2,1,)1,0(~31=i N Y i )16(~3122161χ∑=⎪⎭⎫ ⎝⎛i i Y 2162221921Y Y Y X X X ++++++ ()16314311612921∑=⎪⎭⎫ ⎝⎛+++⨯=i i Y X X X )16(~tt分布用于在小样本(n<30)场合下的正态分布(大样本(n≥30)场合下可以用正态分布来近似),有时候在信息不足的情况下,只能用t分布,比如在总体方差不知的情况下,对总体均值的估计和检验通常要用t统计量.12222,()2(),0()()()220,0m n m m nm n x x m nm n n m x m n f x x +−−+⎧Γ⎪+>⎪=⎨ΓΓ⎪⎪≤⎩F 的密度函数为:所服从的分布为第一自由度为m ,第二自由度为n 的F 分布,记作F ~ F (m , n ).4、F 分布则称统计量F 分布多用于比例的估计和检验!nY mX F =定义:设随机变量X 与Y 独立,且X~χ2(m),Y~χ2(n),F 分布的密度函数图F~F(m,n)F 分布的上α分位点设F ~F (m ,n ),其密度函数为f (x ),对于给定的正数α(0<α<1),称满足条件ααα==>⎰+∞dx x f n m F F P n m F ),()()},({的点F α(m ,n )为F 分布的上α分位点.0f (x )F α(m ,n )αxF 分布的性质(1) 若F ~F (m ,n ),则(2)()~,1F F n m ),(1),(1m n F n m F αα=−}),(11{1n m F F P α−≤=∵1−α=P {F ≥F 1−α(m ,n )}}),(11{11n m F F P α−>−=αα=>⇒−}),(11{1n m F F P ),(),(11m n F n m F αα=⇒−(3)若X ~ t (n ), 则X 2~ F (1, n );mX nY F=1例:设F ~ F (24, 15) ,求F 1,F 2,F 3,使其分别满足P (F >F 1 )= 0.025 , P (F <F 2 )= 0.025 , P (F >F 3 )= 0.95 .解:(1)由m =24,n =15,α= 0. 025 ,查P192 附表6(2)无法直接查表获得,但由F 分布性质知1/F ~F (15, 24),查附表6知(3) ∵F 3 =F 0. 95(24,15), 查附表6知:∴ F 2 = 1/2.44 = 0.41 ; 由性质(2)知,025.0)11()(22=>=<F F P F F P 1F 2=F 0.025(15,24)=2.44⇒P(F <1/2.44)=0.025F 0.05(15,24)=2.11,,)24,15(1)15,24(95.0195.0−=F F .474.011.213==∴F 知F 1= F 0.025 (24, 15)= 2.70 ;抽样分布定理1. 单个正态总体的抽样分布2. 两个正态总体的抽样分布定理:设X 1,X 2,...,X n 是来自正态总体N (μ,σ2)的样本,则1. 单个正态总体的抽样分布(1)),(~2n N X σμ)1,0(~N n X σμ−⇒(2)与S 2相互独立X (3))1(~)1(222−−n S n χσ(4))1(~−−n t n S X μ1σ2n(X i −μ)2~χ2(n)(5)(1)∑==ni i X n X 11)1,0(~N n X σμ−⇒为n 个相互独立的正态X ∴服从正态分布∑==ni i X E n X E 1)(1)(=μ∑==n i i X D n X D 12)(1)(n2σ=),(~2n N X σμ∴随机变量的线性组合(4)),1,0(~N n X σμ− 且它们相互独立由t 分布的定义,)1(~1)1(22−−−−n t n S n nX σσμ)1(~−−n t n S X μ即22)1(σS n −~χ2(n −1)例:设(X 1,X 2,…,Xn )是取自总体X 的样本, 是样本均值,如果总体X ~N (μ,4),则样本容量n 应取多大才能使X 95.0}1.0|{|≥≤−μX P 解:)1,0(~ N n X σμ− }21.02||{}1.0|{|n n X P X P ≤−=≤−∴μμ}05.02)(05.0{n X n n P ≤−≤−=μ)05.0()05.0(n n −Φ−Φ=1)05.0(2−Φ=n ≥0.95975.0)05.0(≥Φ⇒n 96.105.0≥⇒n ⇒n ≥1536.64⇒n ≥1537解:),1(~)1(222−−n S n χσ由),,(~2nN X σμ又()⎪⎭⎫⎝⎛+−+n n N X X n 211,0~σ)1,0(~11N n n X X n +−+σ故212(1)~(1)1(1)n X Xn n St n n n σσ+⎛⎫−−−⎪+−⎝⎭于是)1(~11−+−+n t n nS X X n 即例:总体X ~N (μ,σ2),(X 1,X 2,…,X n ,X n +1)为样本,,求X n+1−തX S n n+1的分布.S 2=1n −1i=1n(X i −തX)2തX=1n i=1nX i定理:设总体X ~N (μ1,σ12),总体Y ~N (μ2,σ22).X 1,X 2,...,是总体X 的样本,Y 1,Y 2,...,是总体Y 的样本, 且这两个样本相互独立.则1n X 2n Y 2. 两个正态总体的抽样分布(1)),(~22212121n n N Y X σσμμ+−−(2))1,1(~2122222121−−n n F S S σσ)2(~11)()(212121−++−−−n n t n n S Y X ωμμ其中2)1()1(212222112−+−+−=n n Sn S n S ω称为混合样本方差.进一步,若σ12=σ22 =σ2,有(3)),(~221221n n N Y X σσμμ+−− )1,0(~11)()(2121N n n Y X +−−−∴σμμ2211)1(σSn −~χ2(n1−1),2222)1(σSn −~χ2(n2−1)且它们相互独立22222211)1()1(Sn Sn −+−∴~χ2(n1+n 2−2)由t 分布的定义,2)1()1(11)()(21222222112121−+−+−+−−−n n Sn Sn n n Y X σσσμμ22221121112)1()1()()(n n n n Sn S n Y X +−+−+−−−−μμ即~t (n 1+n 2−2)~t (n 1+n 2−2)小结1.理解总体、个体、样本和统计量的概念,掌握样本均值和样本方差的计算及基本性质2.掌握 2分布、t分布、F分布的定义,会查表计算3.理解正态总体的某些统计量的分布。

统计学中的中心极限定理与抽样分布统计学是一门研究收集、整理、分析和解释数据的学科。

在统计学中,中心极限定理和抽样分布是两个重要的概念和原理。

它们在统计学的应用中起着至关重要的作用。

本文将对中心极限定理和抽样分布进行详细阐述。

一、中心极限定理中心极限定理是统计学中的一项核心概念,它描述了当从总体中抽取样本时,样本均值的分布会趋近于正态分布。

简而言之,中心极限定理指出,当样本容量足够大时,无论总体的分布形态如何,样本均值的分布都会接近于正态分布。

中心极限定理的重要性在于它为统计分析提供了一个基本的理论依据。

通过中心极限定理,我们可以进行推断性统计分析,并利用正态分布的性质进行假设检验、置信区间估计等。

以投掷硬币的实验为例,如果我们重复投掷大量次数,每次记录正面朝上的次数,那么这些次数的平均值将会呈现出正态分布。

即使每次投掷的结果并非正态分布,但通过中心极限定理,样本均值的分布将趋近于正态分布。

二、抽样分布抽样分布是指对从总体中抽取的样本数据进行统计分析后得到的分布。

在统计学中,我们通常不直接分析总体,而是通过对样本的分析来推断总体的特征。

而抽样分布则是这样的推断过程中,样本统计量的分布情况。

常见的抽样分布包括 t 分布、F 分布和卡方分布等。

这些分布是在特定条件下得出的,它们在统计推断中起着重要的作用。

1. t 分布t 分布是一种在小样本条件下使用的概率分布。

它与正态分布相似,但相对于正态分布而言,t 分布的尾部较宽。

t 分布的形态取决于自由度(样本容量减1),随着自由度的增加,t 分布逐渐逼近于正态分布。

t 分布常用于小样本条件下的统计推断,例如对两个样本均值进行比较时,使用 t 检验来判断两者是否有显著性差异。

2. F 分布F 分布是一种用于比较两个或更多组数据变异性的概率分布。

F 分布的形态取决于两个自由度,分子自由度表示组间变异的自由度,分母自由度表示组内变异的自由度。

F 分布常用于方差分析,用于比较多个样本组之间的差异性。

F分布:

F分布是1924年英国统计学家Ronald.A.Fisher爵士提出,并以其姓氏的第一个字母命名的。

它是两个服从卡方分布的独立随机变量各除以其自由度后的比值的抽样分布,是一种非对称分布,且位置不可互换。

F分布有着广泛的应用,如在方差分析、回归方程的显著性检验中都有着重要的地位。

由于F分布是由2个卡方分布构造的,而卡方分布一般用于度量样本方差和误差之和。

所以引出F分布的三个重要应用:两个正态总体的抽样分布、方差分析、回归分析。

1、两个正态总体的抽样分布

设样本(x_1,x_2,⋯x_n)和(y_1,y_2,⋯y_n)分别来自总体

N(μ_1,σ_1^2) 和N(μ_2,σ_2^2),并且它们相互独立。

样本均值分别为x ̅,y ̅;样本方差分别是S_1^2, S_2^2,则可以得到下面的抽样分布:

后续的使用与t分布中提到的类似,基于此定理构造枢轴量进行区间估价和假设检验。

F分布是1924年英国统计学家R.A.Fisher提出,并以其姓氏的第一个字母命名的。

它是一种非对称分布,有两个自由度,且位置不可互换。

设X服从自由度为n1的卡方分布, Y服从自由度为n2的卡

方分布,且X,Y独立,则称随机变量F=(X⁄n1 )/(Y⁄n2 )服从自由度为(n1,n2)的F分布,记为F~F(n1,n2)。

其中n1称为第一自由度,n2称为第二自由度。

由F分布的公式可知,1/F~ F(n2,n1)。

F(n1,n2)的概率密度函数的图形为:(对于不同的自由度,图形也有差别,此处仅举2个例子)。