期权期货及其他衍生品第八版25章奇异期权

- 格式:ppt

- 大小:809.50 KB

- 文档页数:67

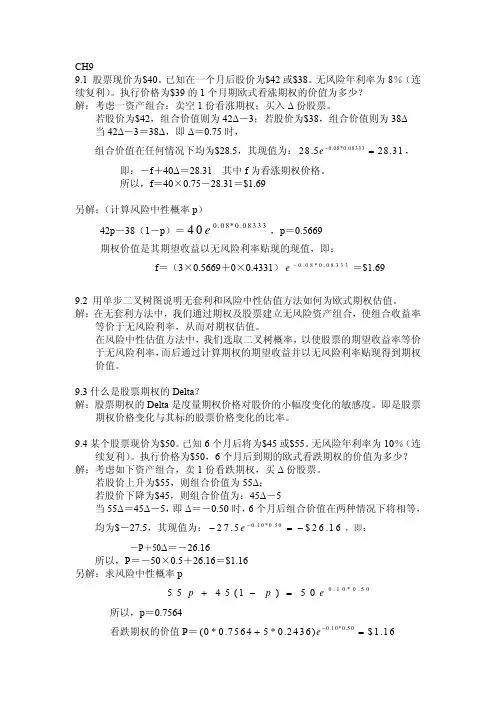

CH99.1 股票现价为$40。

已知在一个月后股价为$42或$38。

无风险年利率为8%(连续复利)。

执行价格为$39的1个月期欧式看涨期权的价值为多少? 解:考虑一资产组合:卖空1份看涨期权;买入Δ份股票。

若股价为$42,组合价值则为42Δ-3;若股价为$38,组合价值则为38Δ 当42Δ-3=38Δ,即Δ=0.75时,组合价值在任何情况下均为$28.5,其现值为:,0.08*0.0833328.528.31e −=即:-f +40Δ=28.31 其中f 为看涨期权价格。

所以,f =40×0.75-28.31=$1.69另解:(计算风险中性概率p ) 42p -38(1-p )=,p =0.56690.08*0.0833340e期权价值是其期望收益以无风险利率贴现的现值,即: f =(3×0.5669+0×0.4331)=$1.690.08*0.08333e−9.2 用单步二叉树图说明无套利和风险中性估值方法如何为欧式期权估值。

解:在无套利方法中,我们通过期权及股票建立无风险资产组合,使组合收益率等价于无风险利率,从而对期权估值。

在风险中性估值方法中,我们选取二叉树概率,以使股票的期望收益率等价于无风险利率,而后通过计算期权的期望收益并以无风险利率贴现得到期权价值。

9.3什么是股票期权的Delta ?解:股票期权的Delta 是度量期权价格对股价的小幅度变化的敏感度。

即是股票期权价格变化与其标的股票价格变化的比率。

9.4某个股票现价为$50。

已知6个月后将为$45或$55。

无风险年利率为10%(连续复利)。

执行价格为$50,6个月后到期的欧式看跌期权的价值为多少? 解:考虑如下资产组合,卖1份看跌期权,买Δ份股票。

若股价上升为$55,则组合价值为55Δ;若股价下降为$45,则组合价值为:45Δ-5 当55Δ=45Δ-5,即Δ=-0.50时,6个月后组合价值在两种情况下将相等,均为$-27.5,其现值为:,即:0.10*0.5027.5$26.16e −−=− -P +50Δ=-26.16所以,P =-50×0.5+26.16=$1.16 另解:求风险中性概率p0.10*0.505545(1)50p p e+−= 所以,p =0.7564看跌期权的价值P =0.10*0.50(0*0.75645*0.2436)$1.16e −+=9.5 某个股票现价为$100。

奇异期权的10种常见类型与案例也来解⽜本⽂纲要1.亚式期权(Asian Option)2.障碍期权(Barrier Option)3.两值期权(Binary Option)4.远期期权(Forward Start Option)5.分阶段期权(Cliquet Option)6.复合期权(Compound Option)7.利率期权(Interest Rate Option)8.回望期权(Lookback Options)9.掉期期权(Swaption Options)10.彩虹期权(Rainbow Option)奇异期权的10种常见类型与案例|也来解⽜作者:也来专栏:也来解⽜期权的组成要素主要有:到期⽇、执⾏价格、期权类型、期权费、标的资产等等。

对于“正常”的期权,买⼊⼀个购汇期权的准确说法是:买⼊⼀个3个⽉后交割、执⾏价格为6.5000的欧式购汇期权,每份⽀付权利⾦1元。

这句话⾥就包含了期权的各个基本要素。

所谓奇异期权,是指不同于⼀般标准欧式或美式期权的期权,奇异期权的奇异⽆⾮就是期权要素的“不寻常”,⽐如执⾏价格不是⼀个固定值,是在某⼀段时间内的资产平均价格或者是最⾼、最低价。

还有⼀些把标准期权中默认的条件加以更改,⽐如期权合约的⽣效⽇期不是当期,⽽是约定的未来某⼀天。

还有⼀些则把期权中的“权利”进⾏异化,⽐如到期⽇标的资产价格⾼于约定价格就获得固定收益,⼩于约定价格就⽆所得。

这些“奇形怪状”的特殊期权共同组成了奇异期权家族。

当然,这个家族在不断扩⼤,因为不断有新的产品被研发出来,也有产品顺应时代潮流⽽落下帷幕。

本期给⼤家介绍10个⽐较常见的奇异期权,供⼊门学习。

为避免出现歧义和误导,本⽂中的⼤多数案例均⽤股票这⼀标的来说明,实际上汇率、利率类标的效果相似,不再赘述。

1. 亚式期权(Asian Option)定义:亚式期权也叫亚洲期权,最先出现于⽇本,因此得名。

其收益是由⼀些预先设定时间段的标的平均价格决定的。

1.试着找出一些本章没有讨论到的奇异期权或者自己设计几类奇异期权。

答:巴拉期权/巴黎期权/重置期权/可参见专著:《奇异期权》张光平(Peter G.Zhang)著这里可以介绍几张近年创新出来的奇异期权。

奇异期权是在常规期权(标准的欧式或美式期权)基础上,通过改变合约条款,满足私人定制收益结构或者路径依赖的场外期权产品。

比如2016年,我国券商推出的结构化收益凭证,同时嵌套了挂钩特定指数的敲入和敲出期权组合,敲入和敲出的观察时间不一致,敲入为每天观察日,敲出为每月特定一个观察日。

另外,当标的指数走势表现出趋势后,还设计了阶梯障碍的敲出期权。

这类“理财产品”受到高净值人群的追捧。

看似高票息的背后,潜藏的市场风险也非常大。

2.为什么奇异期权主要在场外交易?它们可能在交易所交易吗?答:场内交易的期权通常是标准化的金融期权。

而大多数的奇异期权条款都是定制化,挂钩的标的和收益结构都没有统一的标准,往往是金融机构根据客户的具体需求开发出来的,其灵活性和多样性是常规期权所不能比拟的,因此多只能在场外交易的。

相应地,奇异期权流动性也比较差,定价和保值往往也更加困难,奇异期权对模型设定正确与否的依赖性常常很强,合约中潜在的风险通常比较模糊,很容易导致非预期的损失,无论是用标的资产进行保值还是用相应的期权进行保值,都需要很小心。

当然,也有很少的一些流行的(参与这多了,就可以标准)奇异期权在交易所交易。

3.有一类定义在两个资产S(t)和Ŝ(t)上的奇异期权,在到期日T该期权持有者的收益是min[S(T),Ŝ(t)]。

请问该期权应该如何定价?答:这个属于支付两资产中最优或者最差回报的奇异期权。

大致的定价思路为,在S(t)和Ŝ(t)构成的相图以及45度线S(t)=Ŝ(t),利用双变量正态分布密度函数,可以表示出期权价格的积分表达式。

定价推导可参见专著:《奇异期权》张光平(Peter G.Zhang)著,第14章,第26章。

思考题1.1 远期合约长头寸与短期头寸之间的区别1)长头寸是买入,短头寸是卖出2)长头寸的收益是S-K 短头寸的收益是K-S1.2 期货合约与远期合约的区别1.3 卖出一个看涨期权与买入一个看跌期权的区别1)卖出看涨期权是一种义务,买入看跌期权是一种权利2)期初现金流不同3)收益公式不同卖出看涨期权买入看跌期权靠期权费赚利润1.4 期权与期货/远期合约的区别期货/远期合约,赋予它的持有者一个义务:以某个约定的价格买入或卖出标的资产。

期权合约,赋予它的持有者一个权利:以某个约定的价格买入或卖出标的资产。

1.5对冲、投机和套利之间的区别共同点:都是通过低买高卖或者高卖低买获利,都基于对未来市场预期的判断不同点:投机风险大,看涨看跌均没有保护性套期具有保护性对冲,如果货币市场流动性没问题,风险较低2.1 什么是逐日盯市逐日盯市制度,是指结算部门在每日闭市后计算、检查保证金账户余额,通过适时发出追加保证金通知,使保证金余额维持在一定水平之上,防止负债现象发生的结算制度。

2.2 保证金制度如何可以保证投资者免受违约风险?为了保证投资者保证金账户的资金余额在任何情况下都不为负值,设置了维持保证金,若保证金账户的余额低于维持保证金,投资者就会收到保证金催付,这部分资金称为变动保证金。

如果投资者未提供变动保证金,经纪人将出售该合约来平仓。

2.3一个交易的完成,会对未平仓合约数量产生什么样的影响?若交易是开仓,数量增加,若交易是平仓,则是减少2.4一天内发生的交易数量可以超过交易结束时未平仓合约的数量吗?交易数量包括开仓数量和平仓数量,若开仓=平仓,就会使未平仓数量为02.5设计一个新的期货合约时需要考虑哪几个重要方面?选择期货合约的标的资产、合约规模、交割月份3.1对冲的本质是什么?定义:为了减低另一项投资的风险而进行的投资。

目的:选择期货头寸,从而使得自身整体的投资风险尽量呈中性。

方法:用于对冲的期货交易,与需对冲的资产交易相比,头寸相等,在将来确定的时刻,操作方向相反。

奇异期权期权市场是世界上最具有活力和变化的市场之一,盈利和避险的需要不断推动新工具的产生。

本章我们将介绍其中一些常见的新型期权本章我们将介绍其中一些常见的新型期权,,分析其定价和保值机制分析其定价和保值机制。

这些思路和方法将有助于我们理解市场中不断创新的期权工具助于我们理解市场中不断创新的期权工具。

概述到目前为止,我们所涉及的主要是标准的欧式或美式期权,比这些常规期权更复杂的衍生证券常常被叫做奇异期权(Exotic Options),比如执行价格不是一个确定的数,而是一段时间内的平均资产价格的期权,或是在期权有效期内如果资产价格超过一定界限,期权就作废,等等。

大多数的奇异期权都是在场外交易的,往往是金融机构根据客户的具体需求开发出来的,其灵活性和多样性是常规期权所不能比拟的。

但是相应地,奇异期权的定价和保值往往也更加困难,奇异期权对模型设定正确与否的依赖性常常很强,合约中潜在的风险通常比较模糊,很容易导致非预期的损失,无论是用标的资产进行保值还是用相应的期权进行保值(在后面我们将会看到,这种保值方法被称为静态保值),都需要很小心。

由于奇异期权的多样性,要对它们进行完全的描述是不可能的,我们只能介绍一些常见的奇异期权,阐述相关的定价和保值技术,为读者提供一个借鉴,当遇到性质相同的问题时,可以加以利用。

本节的主要内容是:对奇异期权的主要类型进行大致的区分,以帮助读者更好地理解奇异期权。

这些类型包括:分拆与组合;弱路径依赖;强路径依赖;时间依赖、维数和阶数。

必须注意的是,因为奇异期权变化很多,本节内容并不能包括奇异期权的所有特点。

一、分拆与组合最基本的奇异期权是对常规期权和其他一些金融资产的分拆和组合,从而得到我们所需要的回报。

这一方法是金融工程的核心之一。

分拆和组合的思想还可以用在为奇异期权定价上。

通过对奇异期权到期时回报的数学整理,常常可以把期权分成常规期权、简单期权和其他金融资产的组合,从而大大简化期权定价过程。

![[考研专业课课件] 赫尔《期货、期权及其他衍生产品》 课件 第25章 特种期权](https://uimg.taocdn.com/3d5b566f1711cc7931b71666.webp)

赫尔《期权、期货及其他衍生产品》复习笔记及课后习题详解(凸性、时间与Quanto调整)【圣才出品】第30章凸性、时间与Quanto调整30.1 复习笔记1.凸性调整考虑对这样一种产品定价,其收益依赖于在收益发生时间点所观察到的债券收益率。

通常一个变量的远期值是通过一个在时间T收益为S T-K的远期合约来计算的,它是对应于使合约价值为0的价格K。

一般来讲,远期债券收益率是远期债券价格所隐含的利率。

假定B T是在时间T的一个债券价格,y T为其收益率。

B T与y T之间(债券定价)的关系式为:B T=G(y T)定义B F为时间T到期的合约在时间0的远期债券价格,y F为时间0的远期债券收益率。

由定义得出:B F=G(y F)函数G为非线性函数。

这意味着,当将来债券价格的期望值等于远期债券价格时(于是我们在一个对于时间T到期的零息债券为风险中性世界里),将来的债券期望收益率并不等于远期债券收益率。

这一点可通过图30-1来说明。

假定只有三种可能的债券价格B1、B2和B3,假如债券价格的间隔是相同的,即B2-B1=B3-B2。

债券的远期价格是债券的期望值B2。

由债券价格,可以计算出三个具有相同可能性的收益率:y1、y2和y3。

这些收益率之间的间隔并不相同。

变量y2为远期债券的收益率,这是因为它对应于远期债券价格。

债券收益率的期望值为y1、y2和y3的平均值,显然该平均值大于y2。

图30-1 在时间T 时债券价格与债券收益率的关系对于一个收益依赖于时间T 的债券收益率的衍生产品,可以通过以下过程来定价:(a )在对于时间T 到期的零息债券为远期风险中性的世界里计算收益的期望值;(b )以当前期限为T 的无风险利率进行贴现。

在所考虑的世界里,债券价格期望值等于远期价格。

因此,需要计算当债券价格期望值等于远期价格时债券收益率的期望值。

债券收益率的期望值可以由以下近似式表示()()()2212F T T F F y F G y E y y y T G y ''=-'σ (30-1)式中G ′和G ″表示函数G 的一阶和二阶偏导数,E T 表示在一个对于计价单位P (t ,T )为远期风险中性世界里的期望值,σy 为远期收益率的波动率。

第一章1.1请解释远期多头与远期空头的区别。

答:远期多头指交易者协定将来以某一确定价格购入某种资产;远期空头指交易者协定将来以某一确定价格售出某种资产。

1.2请详细解释套期保值、投机与套利的区别。

答:套期保值指交易者采取一定的措施补偿资产的风险暴露;投机不对风险暴露进行补偿,是一种“赌博行为”;套利是采取两种或更多方式锁定利润。

1.3请解释签订购买远期价格为$50的远期合同与持有执行价格为$50的看涨期权的区别。

答:第一种情况下交易者有义务以50$购买某项资产(交易者没有选择),第二种情况下有权利以50$购买某项资产(交易者可以不执行该权利)。

1.4一位投资者出售了一个棉花期货合约,期货价格为每磅50美分,每个合约交易量为50,000磅。

请问期货合约结束时,当合约到期时棉花价格分别为(a )每磅48.20美分;(b )每磅51.30美分时,这位投资者的收益或损失为多少?答:(a)合约到期时棉花价格为每磅$0.4820时,交易者收入:($0.5000-$0.4820)×50,000=$900; (b)合约到期时棉花价格为每磅$0.5130时,交易者损失:($0.5130-$0.5000) ×50,000=$6501.5假设你出售了一个看跌期权,以$120执行价格出售100股IBM 的股票,有效期为3个月。

IBM 股票的当前价格为$121。

你是怎么考虑的?你的收益或损失如何?答:当股票价格低于$120时,该期权将不被执行。

当股票价格高于$120美元时,该期权买主执行该期权,我将损失100(st-x)。

1.6你认为某种股票的价格将要上升。

现在该股票价格为$29,3个月期的执行价格为$30的看跌期权的价格为$2.90.你有$5,800资金可以投资。

现有两种策略:直接购买股票或投资于期权,请问各自潜在的收益或损失为多少?答:股票价格低于$29时,购买股票和期权都将损失,前者损失为$5,800$29×(29-p),后者损失为$5,800;当股票价格为(29,30),购买股票收益为$5,800$29×(p-29),购买期权损失为$5,800;当股票价格高于$30时,购买股票收益为$5,800$29×(p-29),购买期权收益为$$5,800$29×(p-30)-5,800。