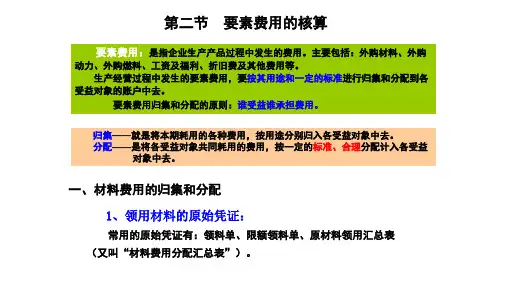

要素费用核算

- 格式:pptx

- 大小:208.05 KB

- 文档页数:33

第三章要素费用的核算一、单项选择题1.车间生产领用的一般性的工具、用具,应记入()账户。

A.其他应付款B.制造费用C.生产成本D.管理费用2.基本生产车间直接用于产品生产、构成产品实体的原材料和主要材料,应通过()成本项目反映。

A.原料及主要材料B.直接材料C.外购材料D.原材料3.企业车间因生产产品、提供劳务而发生的各项间接费用,包括工资、福利费、折旧费等,属于()成本项目。

A.管理费用B.直接材料C.直接人工D.制造费用4.核算企业尚未支付,但应由本期产品成本负担的费用,应贷记的账户是()。

A.其他应付款B.制造费用C.生产成本D.预付账款5.为了正确计算材料消耗,对于已领未用材料,应当填制()办理退料手续。

A.领料单B.限额领料单C.领料登记表D.退料单6.分配工资费用时,医务、福利人员的工资应借记()账户。

A.管理费用B.应付职工薪酬C.生产成本D.制造费用7.下列各项中,不计入直接人工成本项目的有()。

A.产品生产工人工资B.车间管理人员工资C.提取的产品生产工人福利费D.产品生产工人的奖金8.下列属于费用要素的是()。

A.直接材料B.废品损失C.外购材料D.直接人工9.下列关于生产成本和要素费用的说法中,正确的是()。

A.要素费用全部费用记入当期损益B.生产成本全部费用记入当期损益C.要素费用包括生产成本和期间费用D.生产成本包括要素费用和期间费用10.关于计时工资月薪制的四种方法,说法正确的是()。

A.四种方法均按照实际缺勤工作日数计算缺勤工资B.按当月实际工作日数计算法计算简便,而且容易理解C.按全年平均日历日数计算法计算简便,但是不容易理解D.按全年平均工作日数计算法容易理解,但是工作量大11.用月标准工资除以全年平均工作日数计算计时工资时,全年平均每月的工作日数为()。

A.30 B.20.83 C.25 D.21.17二、多项选择题1.对外购动力费用的分配,应借记有关成本费用账户,贷记()账户。

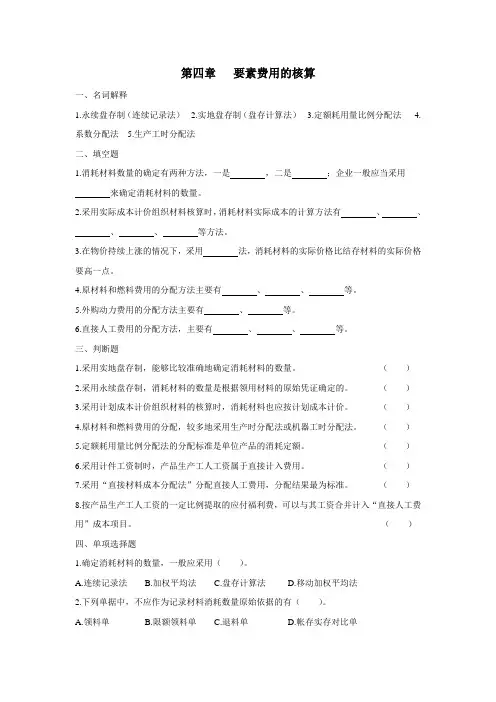

第四章要素费用的核算一、名词解释1.永续盘存制(连续记录法)2.实地盘存制(盘存计算法)3.定额耗用量比例分配法4.系数分配法5.生产工时分配法二、填空题1.消耗材料数量的确定有两种方法,一是,二是;企业一般应当采用来确定消耗材料的数量。

2.采用实际成本计价组织材料核算时,消耗材料实际成本的计算方法有、、、、等方法。

3.在物价持续上涨的情况下,采用法,消耗材料的实际价格比结存材料的实际价格要高一点。

4.原材料和燃料费用的分配方法主要有、、等。

5.外购动力费用的分配方法主要有、等。

6.直接人工费用的分配方法,主要有、、等。

三、判断题1.采用实地盘存制,能够比较准确地确定消耗材料的数量。

()2.采用永续盘存制,消耗材料的数量是根据领用材料的原始凭证确定的。

()3.采用计划成本计价组织材料的核算时,消耗材料也应按计划成本计价。

()4.原材料和燃料费用的分配,较多地采用生产时分配法或机器工时分配法。

()5.定额耗用量比例分配法的分配标准是单位产品的消耗定额。

()6.采用计件工资制时,产品生产工人工资属于直接计入费用。

()7.采用“直接材料成本分配法”分配直接人工费用,分配结果最为标准。

()8.按产品生产工人工资的一定比例提取的应付福利费,可以与其工资合并计入“直接人工费用”成本项目。

()四、单项选择题1.确定消耗材料的数量,一般应采用()。

A.连续记录法B.加权平均法C.盘存计算法D.移动加权平均法2.下列单据中,不应作为记录材料消耗数量原始依据的有()。

A.领料单B.限额领料单C.退料单D.帐存实存对比单3.下列计价方法中,不属于消耗原材料计价方法的有()。

A.先进先出去B.定额成本发C.后进先出去D.加权平均法4.下列各项中,不宜作为原材料费用分配方法的有()。

A.重量分派发B.生产工时分配法C.系数分配法D.定额耗用量比例分配法5.下列各项中,不计入“直接人工费用”成本项目的有()。

A.产品生产工人工资B.车间管理人员工资C.按产品生产工人工资提取的应付福利费D.产品生产工人的奖金6.分配结转外购动力费用时,会计分录中不可能出现的贷方科目有()。

成本核算原理要素费用的核算1. 引言成本核算是企业管理和决策过程中的重要环节,通过对各项业务活动的成本进行核算,能够帮助企业了解产品或服务的成本构成,为企业的决策提供数据支持。

而要素费用是成本核算的基本组成部分,本文将介绍成本核算原理中要素费用的核算方法和原则。

2. 要素费用的定义和分类要素费用是指为生产、销售或提供服务所发生的成本,在成本核算中主要包括直接材料成本、直接人工成本和制造费用。

其中,直接材料成本是生产过程中直接使用到的原材料的成本;直接人工成本是生产过程中直接与产品相关的人工成本;制造费用是指除直接材料成本和直接人工成本以外的制造过程中发生的费用,如间接材料成本、间接人工成本等。

3. 要素费用的核算方法3.1 直接材料成本的核算方法直接材料成本的核算方法主要通过对原材料的采购和使用情况进行跟踪记录,计算直接材料的实际消耗量,并按照指定的价格进行核算。

核算时,应注意区分可变成本和固定成本,根据实际消耗量计算可变成本,而固定成本则按照预算或标准成本进行计算。

3.2 直接人工成本的核算方法直接人工成本的核算方法主要通过对员工工时和工资的跟踪记录,计算直接人工的实际消耗量,并按照指定的工资标准进行核算。

在核算时,还应考虑加班工资、奖金等因素,确保直接人工成本的准确性。

3.3 制造费用的核算方法制造费用的核算方法更为复杂,主要包括直接制造费用和间接制造费用的核算。

直接制造费用是指与产品制造直接相关的费用,如设备折旧、设备维修费用等,其核算方法一般根据产量进行分摊计算。

而间接制造费用是指与产品制造间接相关的费用,如厂房折旧、管理人员工资等,其核算方法一般采用间接费用分配基础进行分摊。

4. 要素费用核算的原则要素费用的核算应遵循以下原则:•实际核算原则:要素费用的核算应基于实际发生的成本,确保核算结果真实可信。

•直接性原则:要素费用核算应区分直接成本和间接成本,确保各项费用被正确归入相应的成本分类。

第四章要素费用的核算一、名词解释1.永续盘存制(连续记录法)2.实地盘存制(盘存计算法)3.定额耗用量比例分配法4.系数分配法5.生产工时分配法二、填空题1.消耗材料数量的确定有两种方法,一是,二是;企业一般应当采用来确定消耗材料的数量。

2.采用实际成本计价组织材料核算时,消耗材料实际成本的计算方法有、、、、等方法。

3.在物价持续上涨的情况下,采用法,消耗材料的实际价格比结存材料的实际价格要高一点。

4.原材料和燃料费用的分配方法主要有、、等。

5.外购动力费用的分配方法主要有、等。

6.直接人工费用的分配方法,主要有、、等。

三、判断题1.采用实地盘存制,能够比较准确地确定消耗材料的数量。

()2.采用永续盘存制,消耗材料的数量是根据领用材料的原始凭证确定的。

()3.采用计划成本计价组织材料的核算时,消耗材料也应按计划成本计价。

()4.原材料和燃料费用的分配,较多地采用生产时分配法或机器工时分配法。

()5.定额耗用量比例分配法的分配标准是单位产品的消耗定额。

()6.采用计件工资制时,产品生产工人工资属于直接计入费用。

()7.采用“直接材料成本分配法”分配直接人工费用,分配结果最为标准。

()8.按产品生产工人工资的一定比例提取的应付福利费,可以与其工资合并计入“直接人工费用”成本项目。

()四、单项选择题1.确定消耗材料的数量,一般应采用()。

A.连续记录法B.加权平均法C.盘存计算法D.移动加权平均法2.下列单据中,不应作为记录材料消耗数量原始依据的有()。

A.领料单B.限额领料单C.退料单D.帐存实存对比单3.下列计价方法中,不属于消耗原材料计价方法的有()。

A.先进先出去B.定额成本发C.后进先出去D.加权平均法4.下列各项中,不宜作为原材料费用分配方法的有()。

A.重量分派发B.生产工时分配法C.系数分配法D.定额耗用量比例分配法5.下列各项中,不计入“直接人工费用”成本项目的有()。

A.产品生产工人工资B.车间管理人员工资C.按产品生产工人工资提取的应付福利费D.产品生产工人的奖金6.分配结转外购动力费用时,会计分录中不可能出现的贷方科目有()。