内部审核检查表(财务部)

- 格式:doc

- 大小:47.00 KB

- 文档页数:2

财务部内审检查表一、背景介绍随着企业的不断发展壮大,财务管理的重要性也日益凸显。

作为企业财务管理的核心部门,财务部门承担着财务决策、风险控制、内部控制等重要职责。

为了确保财务工作的规范运作和准确性,财务部门需要进行内审检查,及时发现问题并采取相应措施进行纠正。

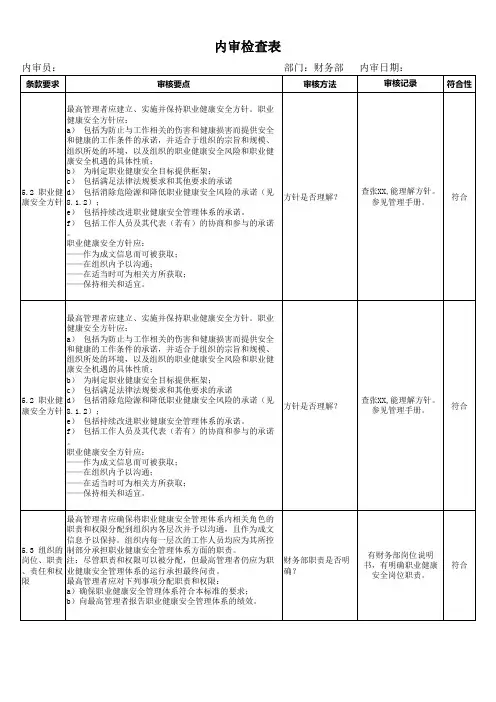

二、内审检查内容1. 财务制度和政策的执行情况:检查财务部门是否按照公司制定的财务制度和政策进行操作,是否存在违规行为。

2. 财务报表的准确性:对财务报表进行核对和比对,确保其准确性、完整性和合规性。

3. 资金运作和财务监管:审查企业的资金运作情况,包括资金的收入、支出、使用和监管等方面。

4. 合同执行情况:检查企业签订的合同是否按照规定执行,是否存在合同违约行为。

5. 财务风险管理:评估和控制企业的财务风险,包括市场风险、信用风险、流动性风险等。

6. 资产管理:审查企业的资产管理情况,包括固定资产、无形资产、存货等的管理和使用情况。

7. 成本管理:审查企业的成本核算和控制情况,包括直接成本、间接成本、费用等的管理和控制。

8. 合规性审查:审查企业是否遵守相关法律法规和财务规范,是否存在违规行为。

三、内审检查方法1. 文件检查:检查财务部门的文件、凭证、报表等是否齐全、准确,并与实际操作相符。

2. 口头询问:与财务部门的相关人员进行面谈,了解其对财务工作的理解和操作情况。

3. 现场实地检查:前往企业各个部门进行实地检查,了解财务工作的实际情况。

4. 抽样检查:对财务数据进行抽样检查,验证其准确性和合规性。

四、内审检查结果1. 发现问题:对于内审检查中发现的问题,应详细记录并进行分类整理,包括问题性质、原因和影响等。

2. 提出建议:针对问题,提出相应的改进建议和措施,以确保类似问题不再发生。

3. 编制内审报告:根据内审检查结果,编制内审报告,详细描述问题、建议和后续处理措施。

五、内审检查的意义1. 发现问题:通过内审检查,及时发现并解决财务管理中存在的问题,避免问题进一步扩大。

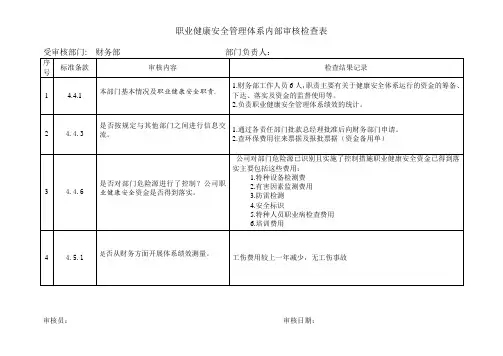

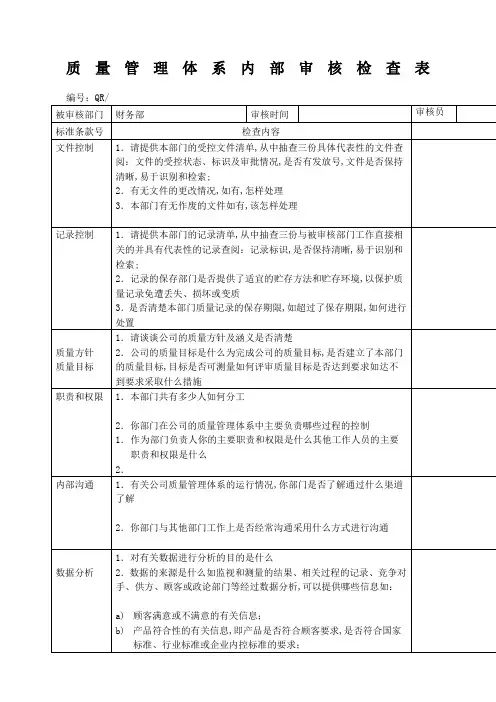

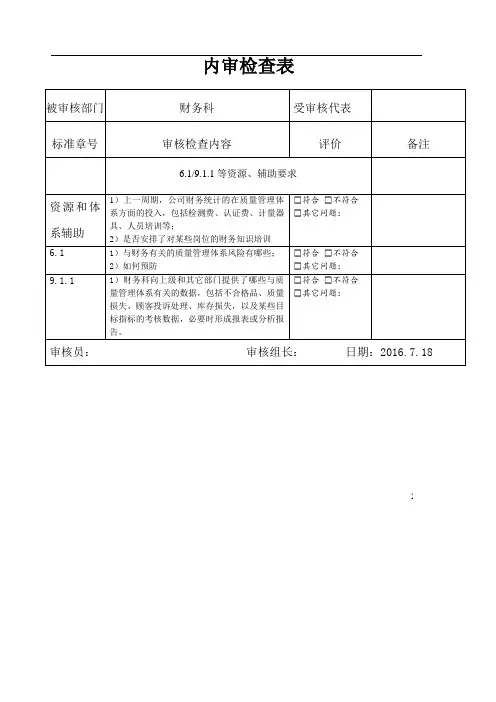

内审检查表

被审核部门财务科受审核代表

标准章号审核检查内容评价备注

6.1/9.1.1等资源、辅助要求

资源和体系辅助1)上一周期,公司财务统计的在质量管理体

系方面的投入,包括检测费、认证费、计量器

具、人员培训等;

2)是否安排了对某些岗位的财务知识培训

☐符合☐不符合

☐其它问题:

6.1 1)与财务有关的质量管理体系风险有哪些;

2)如何预防☐符合☐不符合☐其它问题:

9.1.1 1)财务科向上级和其它部门提供了哪些与质

量管理体系有关的数据,包括不合格品、质量

损失、顾客投诉处理、库存损失,以及某些目

标指标的考核数据,必要时形成报表或分析报

告。

☐符合☐不符合☐其它问题:

审核员:审核组长:日期:2016.7.18。

受审核

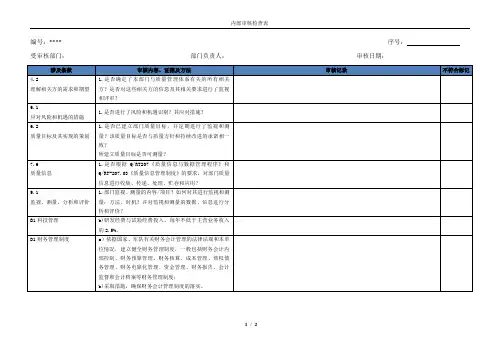

部门:编号:xxx 审核

员:xxx审核日期:xxx

注:符合

○,轻微

过程标准

条款

检 查 项 目 内 容检查记录

判定

结果

1、是否明确本部门岗位设置?·部门岗位确定清晰;

2、是否明确规定各岗位职责、权限?

·制定了《公司各部门组织架构和

各岗位职责》,明确了职责和权限。

1、为环境及职业健康安全管理提供了哪

些资源?

2、是否收集了环境监测费用、环境保

护费用、水电纸张费用、用油费用、劳

保费用、文明施工费用、安全防护用品

费用、安全环保培训费用、工伤费用、

社保费用、体检费用、其他福利费用等

是否发生工伤赔付,环境处罚,安全事

故,等情况

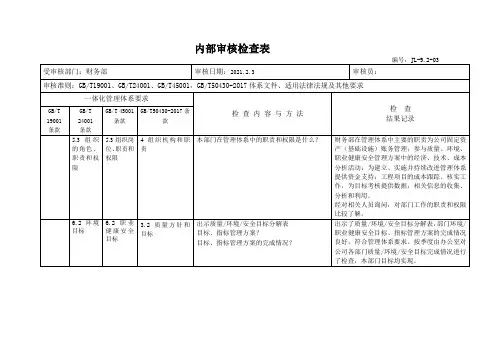

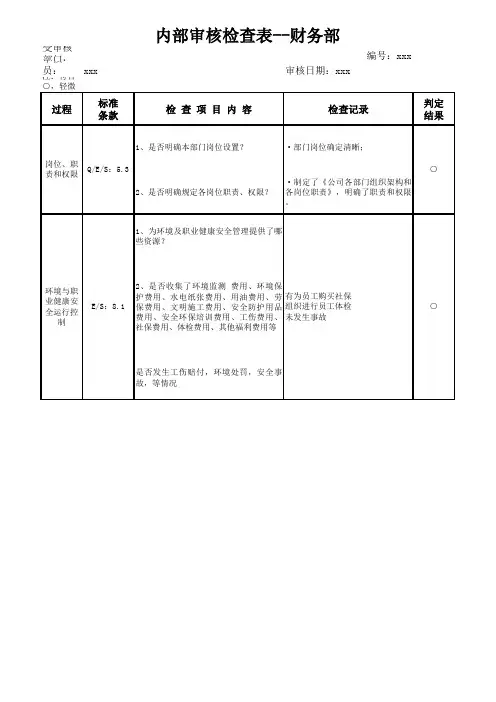

内部审核检查表--财务部

岗位、职

责和权限

Q/E/S:5.3○环境与职

业健康安全运行控

制E/S:8.1

有为员工购买社保

组织进行员工体检

未发生事故

○。

三体系认证之内审检查表-财务部Management System Internal Audit ChecklistQESR9.2-04Audited Department: Finance DepartmentSequence Audit Basis: Department HeadXXX Name: XXXAuditor:Check Content and Method:Date:Date:XXX Standard Clause1.XXX department heads are clear。

and whether XXX.2.XXX。

safety。

XXX.3.Review XXX.4.XXX。

environment。

and safety are clearly defined。

XXX orks。

telephones。

letters。

ns。

tables。

and documents.1.XXX.2.Consider the timing。

status。

and XXX.3.XXX XXX.4.XXX hazards.5.Identify and control the hazards of the department's activities and premises.1.Explain the methods and scope of identifying environmental factors。

XXX factors。

and XXX and control them (including legal requirements).2.Establish a list of important environmental factors and plan control measures (goals。

indicators。

and management plans) for each XXX.公司已明确各部门和生产单位的环境管理工作,并有相应的文件和记录证据支持。

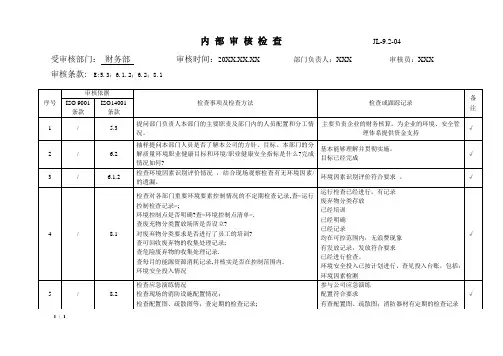

内部审核检查表

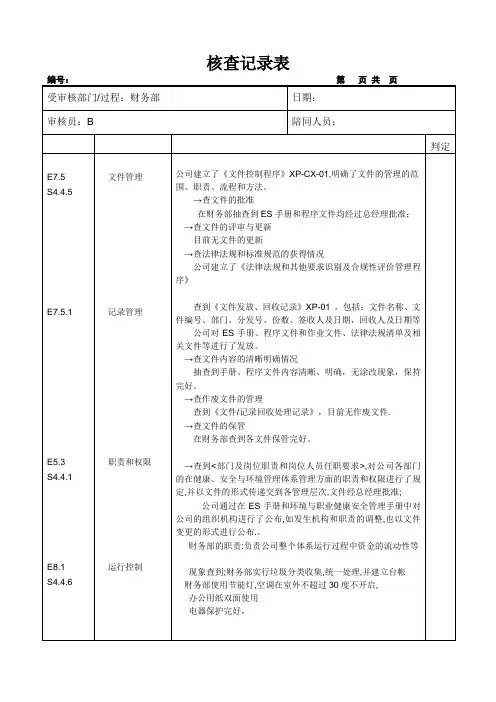

受审核部门:财务部审核时间:2013.5-22.

序号

审核依据

检查事项及检查方法检查记录备注ISO 9001 ISO14000

OHSM

S18001

/ 4.4.1 4.4.1提问部门负责人本部门的主要职责及部门

内的人员配置和分工情况。

财务情况分析\成本核算\资金运用\环境因

素识别与控制.

/ 4.2;4.3.3

4.2;4.3

.34.3.4

抽样提问本部门人员是否了解本公司的质

量/环境/职业健康安全方针、质量/环境/职业

健康安全目标。

检查环境目标/分解目标的完成情况.

已了解。

质量/环境职业健康安全目标已完

成

/ 4.4.5 4.4.5

检查文件的编制、审核、批准情况,有无未

经批准发布的文件,有无审批权限与规定不

一致的情况。

编、审、批齐。

无未经批准发布的文件/ 4.4.5 4.4.5

查问《受控文件清单》,核对有无未受控或

失效文件,检查是否标明了文件的版本和修

订状态,有无未加盖受控标识的情况。

查《受控文件清单》,抽三份文件均符合

要求。

/ 4.4.5 4.4.5有无作废文件,是否进行了明确标识?有无

文件的销毁,销毁是否符合文件规定?

无作废销毁

/ 4.5.4 4.5.4

抽查记录的填写是否符合要求,有无空项或

与规定不符之处?抽查记录的保管情况,是

否按类和产生的时间顺序进行了编目整

理?

填写规范

/ 4.4.3 4.4.3提问信息沟通的方式,抽查沟通相关的记

录,如会议纪要等。

会议\电话\文件\网络等

/ 4.3.1 4.3.1检查《环境因素/危险源登记表》,结合现场

观察检查有无环境因素/危险源的遗漏。

对

环境因素/危险源的调查是否覆盖了相关方

识别较全面. 覆盖了相关方

/ 4.3.2 4.3.2本部门适用的法律法规和其他要求有哪

些?

是否进行了部门内部培训?

产品质量法\安全生产法\环境保护法等进

行培训.

/ 4.3.3 4.3.3本部门相关的目标/指标和管理方案有哪

些?完成情况如何?

公司统一组织制定

均完成

/ 4.4.6 4.4.6检查办公现场的固废分类情况。

资金投入保

障情况

按规定分类.,按规定进行资金投入

4.4.7 4.4.7检查现场的消防设施配置情况;

检查配置图、疏散图等;

查定期的检查记录。

建立了《相关方名单》,发放相关方通用要

求,施加影响

/ 4.5.3 4.5.2对应纠正和预防措施的采取时机,采取了哪

些纠正和预防措施?

对纠正和预防措施是否规定了时限要求,明

确责任部门?

对纠正和预防措施的效果是否进行验证?

对各部门采取的纠正和预防措施是形成了

一览表?

对工作中出现的不符合,及时进行沟通与

更改完善.

受审核人:审核员:审核组长:。