生命周期成本法 PPT

- 格式:ppt

- 大小:171.00 KB

- 文档页数:23

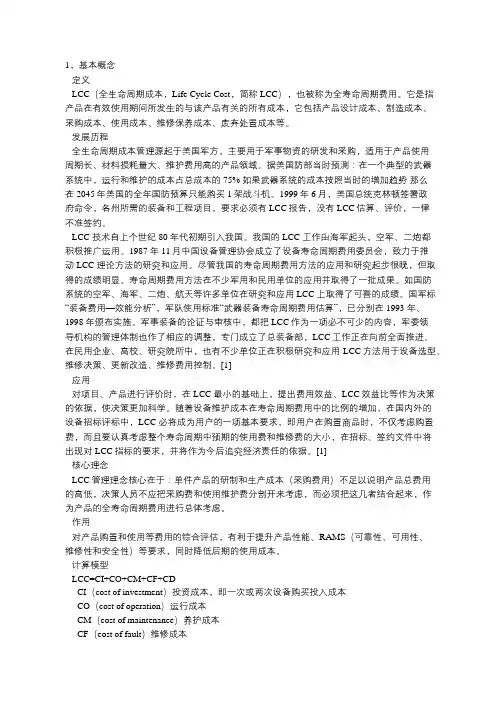

1,基本概念定义LCC(全生命周期成本,Life Cycle Cost,简称LCC),也被称为全寿命周期费用。

它是指产品在有效使用期间所发生的与该产品有关的所有成本,它包括产品设计成本、制造成本、采购成本、使用成本、维修保养成本、废弃处置成本等。

发展历程全生命周期成本管理源起于美国军方,主要用于军事物资的研发和采购,适用于产品使用周期长、材料损耗量大、维护费用高的产品领域。

据美国防部当时预测:在一个典型的武器系统中,运行和维护的成本占总成本的75% 如果武器系统的成本按照当时的增加趋势那么在2045年美国的全年国防预算只能购买1架战斗机。

1999年6月,美国总统克林顿签署政府命令,各州所需的装备和工程项目,要求必须有LCC报告,没有LCC估算、评价,一律不准签约。

LCC 技术自上个世纪 80 年代初期引入我国。

我国的 LCC 工作由海军起头,空军、二炮都积极推广运用。

1987 年 11月中国设备管理协会成立了设备寿命周期费用委员会,致力于推动 LCC 理论方法的研究和应用。

尽管我国的寿命周期费用方法的应用和研究起步很晚,但取得的成绩明显。

寿命周期费用方法在不少军用和民用单位的应用并取得了一批成果。

如国防系统的空军、海军、二炮、航天等许多单位在研究和应用 LCC 上取得了可喜的成绩。

国军标“装备费用—效能分析”,军队使用标准“武器装备寿命周期费用估算”,已分别在 1993 年、1998 年颁布实施。

军事装备的论证与审核中,都把 LCC作为一项必不可少的内容,军委领导机构的管理体制也作了相应的调整,专门成立了总装备部,LCC工作正在向前全面推进。

在民用企业、高校、研究院所中,也有不少单位正在积极研究和应用 LCC方法用于设备选型、维修决策、更新改造、维修费用控制。

[1]应用对项目、产品进行评价时,在 LCC 最小的基础上,提出费用效益、LCC效益比等作为决策的依据,使决策更加科学。

随着设备维护成本在寿命周期费用中的比例的增加,在国内外的设备招标评标中,LCC 必将成为用户的一项基本要求,即用户在购置商品时,不仅考虑购置费,而且要认真考虑整个寿命周期中预期的使用费和维修费的大小,在招标、签约文件中将出现对 LCC指标的要求,并将作为今后追究经济责任的依据。

生命周期成本法(重定向自寿命周期成本)生命周期成本法(Life Cycle Costing,LCC)目录[隐藏]∙ 1 什么是生命周期成本法?∙ 2 生命周期成本法的分析步骤∙ 3 生命周期成本法的具体应用o 3.1 1.产品生命周期成本法o 3.2 2.资产生命周期成本法o 3.3 3.劳动力生命周期成本法∙ 4 生命周期成本的局限性[1]∙ 5 生命周期成本法的总结∙ 6 生命周期成本法的运用意义∙7 生命周期成本法的案例分析o7.1 案例一:生命周期成本法下的环境成本分析[2]∙8 参考文献[编辑]什么是生命周期成本法?生命周期成本(LCC):指产品在整个生命周期中所有支出费用的总和,包括原料的获取,产品的使用费用等,即是指是企业生产成本与用户使用成本之和。

生命周期成本法(LCC)源于20世纪6O年代美国国防部对军工产品的成本计算。

随着价值工程、成本企划等先进管理模式的诞生,生命周期成本法在成本管理中越来越多地被运用,它可以满足企业定价决策、新产品开发决策、战略成本管理、业绩评价等的需要。

生命周期成本法是一种计算发生在生命周期内的全部成本的方法,通常被理解为产品生产周期成本法,以此来量化产品生命周期内的所有成本。

值得一提的是,企业生产体系设计的中心环节是系统地衡量产品、资产和劳动力等生产要素,并组合成一体化的功能单元。

因此,对于资产和劳动力,同样可以采用生命周期成本法来分析其成本构成。

[编辑]生命周期成本法的分析步骤按照Blanchard的成本细分结构方法,生命周期成本法可以按以下步骤分析:①从生产特点出发,确定基本成本分类;②细分基本的成本分类;③定义和量化成本组成要素;④估计生产体系的经济寿命;⑤ 加总成本。

简单地说,生命周期成本法的关键就是确定生命周期和成本分类。

[编辑]生命周期成本法的具体应用[编辑]1.产品生命周期成本法产品生命周期成本法在成本企划、价值工程乃至成本工程中得到了很好的运用。

产品生命周期管理中的成本控制方法在当今竞争激烈的市场环境中,企业要想获得可持续的发展和竞争优势,有效地管理产品生命周期中的成本至关重要。

产品生命周期涵盖了从产品的概念开发、设计、生产、营销、销售到最终退出市场的整个过程。

在这个过程中,成本控制不仅影响着企业的盈利能力,还关系到企业的生存和发展。

产品生命周期的不同阶段,成本的构成和特点各不相同。

在产品的开发阶段,主要成本包括研发费用、市场调研费用等。

这一阶段的成本投入虽然较高,但对产品的性能、质量和市场适应性有着决定性的影响。

设计阶段则需要考虑材料选择、工艺设计等因素,以避免在后续生产中产生过高的成本。

生产阶段的成本主要包括原材料采购、生产加工、人工成本等,是成本控制的重点环节。

营销和销售阶段的成本包括广告宣传、销售渠道建设、售后服务等。

在产品的衰退阶段,企业需要考虑如何降低退出成本,如处理库存、回收资源等。

为了在产品生命周期中实现有效的成本控制,企业可以采用以下几种方法:一、目标成本法目标成本法是一种在产品设计阶段就确定成本目标,并通过各种手段来实现这一目标的方法。

首先,企业需要根据市场需求和竞争状况,确定产品的预期售价和利润目标。

然后,从预期售价中减去利润目标,得出产品的目标成本。

在设计过程中,设计团队要以目标成本为约束,通过优化设计、选择合适的材料和工艺等手段,确保产品在满足性能和质量要求的前提下,成本不超过目标成本。

例如,一家汽车制造企业在开发一款新车型时,通过市场调研确定了该车型的预期售价为 20 万元,企业希望获得 20%的利润率。

那么,该车型的目标成本就是 16 万元。

设计团队在设计过程中,就需要充分考虑各种零部件的成本,采用轻量化材料、优化车身结构等方式来降低成本,以达到目标成本的要求。

二、价值工程价值工程是通过对产品的功能和成本进行分析,以提高产品的价值为目的的一种方法。

价值工程的核心思想是在满足产品功能的前提下,尽可能降低成本。

目录一、生命周期成本法基本概念 (2)二、生命周期成本法的起源与发展 (2)三、生命周期成本法的具体应用 (2)(一)产品生命周期成本法 (3)(二)资产生命周期成本法 (5)(三)劳动力生命周期成本法 (6)(四)应用小结 (7)四、生命周期成本法的意义 (8)五、案例分析 (9)一、生命周期成本法基本概念生命周期成本法,是一种计算发生在生命周期内的全部成本的方法,通常被理解为产品生产周期成本法,以此来量化产品生命周期内的所有成本。

产品生命周期意指产品从“孕育”到“消亡”的全过程,这一过程包括:产品研究和初始设计、产品开发、生产、销售、顾客使用及废置。

二、生命周期成本法的起源与发展生命周期成本的萌芽最初起源于瑞典铁路系统(1904年),把LCC的概念用于技术经济分析可追溯到1947年在美国创立的价值分析法。

随着武器装备后期维修保障费用的急剧膨胀,到了20世纪60年代,美国军方对LCC进行系统研究,美国在1962年的美国国防部长的报告中披露:1961年美国国防预算至少25%用在维修费用上,并且得出结论认为把全部寿命费用周期内的维护费压缩到最低才是产品研究的基本思想。

LCC技术自上个世纪军、二炮都积极推广运用。

80年代初期引入我国。

我国的LCC工作由海军起头,空用委员会致力于推动LCC。

1987年11月中国设备管理协会成立了设备生命周期费理论方法的研究和应用。

尽管我国的生命周期费用方法的应用和研究起步很晚,但取得的成绩明显。

生命周期费用方法在不少军用和民用单位的应用并取得了一批成果。

如国防系统的空军、海军、二炮、航天等许多单位在研究和应用LCC上取得了可喜的成绩。

国军标“装备费用一效能分析”,军队使用标准“武器装备生命周期费用估算”,已分别在1993年、1998年颁布实施。

在民用企业、高校、研究院所中,也有不少单位正在积极研究和应用LCC方法用于设备选型、维修决策、更新改造、维修费用控制。

三、生命周期成本法的具体应用按照Blanchard 的成本细分结构方法,生命周期成本法可以按以下步骤分析:①从生产特点出发,确定基本成本分类;②细分基本的成本分类;③定义和量化成本组成要素;④估计生产体系的经济寿命;⑤加总成本。