(完整word版)增值税代扣代缴税款报告表

- 格式:doc

- 大小:39.51 KB

- 文档页数:1

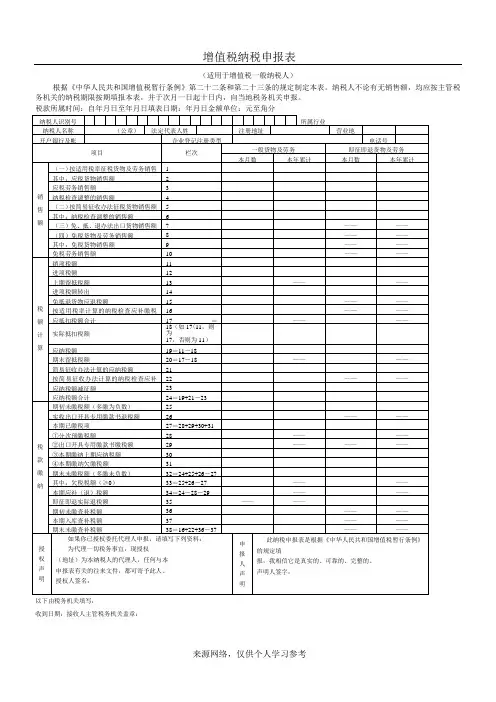

增值税纳税申报表

(适用于增值税一般纳税人)

根据《中华人民共和国增值税暂行条例》第二十二条和第二十三条的规定制定本表。

纳税人不论有无销售额,均应按主管税务机关的纳税期限按期填报本表,并于次月一日起十日内,向当地税务机关申报。

税款所属时间:自年月日至年月日填表日期:年月日金额单位:元至角分

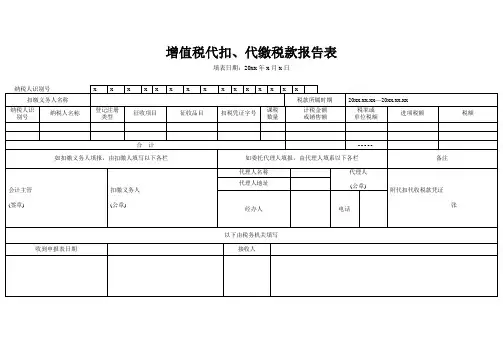

以下由税务机关填写:

收到日期:接收人主管税务机关盖章:

增值税纳税申报表附列资料(表一)

(本期销售情况明细)

税款所属时间:年月日

-来源网络,仅供个人学习参考

增值税纳税申报表附列资料(表二)

(本期进项税额明细)

税款所属时间:年月日

纳税人名称:(公章)填表日期:年月日金额单位:元至角分

注:第1栏=第2栏+第3栏=第23栏+第35栏-第25栏;第2栏=第35栏-第24栏;第3栏=第23栏+第24栏-第25栏;第4栏等于第5栏至第10栏之和;。

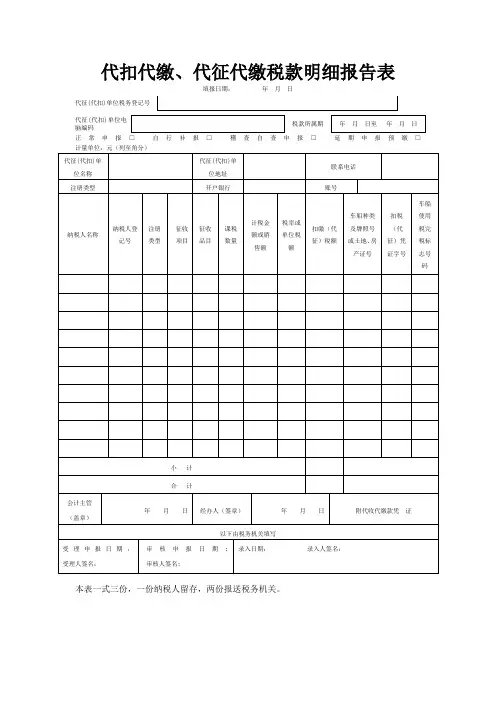

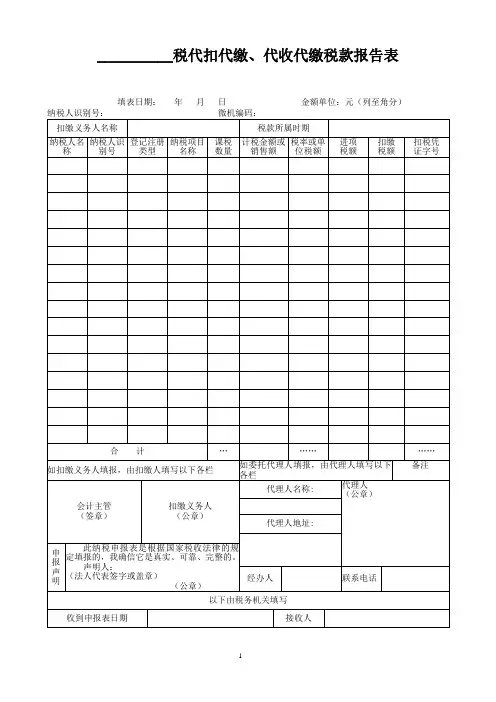

代扣代缴、代征代缴税款明细报告表填报日期: 年 月 日正常申报□自行补报□稽查自查申报□延期申报预缴□本表一式三份,一份纳税人留存,两份报送税务机关。

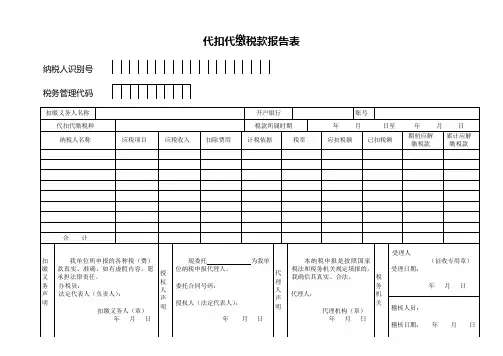

代征(代扣)单位税务登记号 代征(代扣)单位电脑编码 税款所属期使用说明一、本表根据《中华人民共和国税收征收管理法》第三十条、《中华人民共和国税收征收管理法实施细则》第三十五条的有关规定制定。

二、适用范围:(一)本表于代征、代扣单位申报代征、代缴税款时使用,本表必须与《代扣代征代缴税款汇总报告表》同时使用。

(二)除个人所得税外,本表各税通用。

(三)代征代扣单位同时代征代扣多个税种的,应分税种单独填报。

随增值税、消费税和营业税附征的城建税、教育费附加,也应分别填报。

三、填表说明:(一)“代征、代扣单位登记号”是指办理税务登记时,主管税务机关确定的代征、代扣单位的登记号(二)“代征、代扣单位名称”是指填写代征、代扣单位的法定名称或姓名。

(三)“代征(代扣)单位地址”是指代征、代扣单位于工商登记的地址。

(四)“注册类型”是指代征、代扣单位工商登记的注册类型。

(五)“开户银行”是指代征、代扣单位用于缴交税款帐号所在的银行。

(六)“帐号”是指代征、代扣单位用于缴交税款的帐号。

(七)扣税(代征)凭证字号:填写代征、代扣单位在代征、代扣税款时填开的扣税(代征)凭证字号。

(八)小计:填写本表的小计数(九)合计:在最后一张《扣缴个人所得税报告表》或其《附表》上填写该次申报的合计数。

(十)在使用该表申报车船使用税、车船使用牌照税、房产税、城市房地产税、土地增值税(预缴)、土地使用税时,必须逐项填写并在“车牌号码及类型或房产、土地证号”填写相应应税项目详细资料。

(十一)扣税(代征)凭证字号指税收票证的字别号和票证号码(十二)车船使用税完税标志号码指代征单位代征车船使用税时,发放给纳税人的车船使用税完税标志号码。

四、本表一式三份,一份纳税人留存,两份报送税务机关。

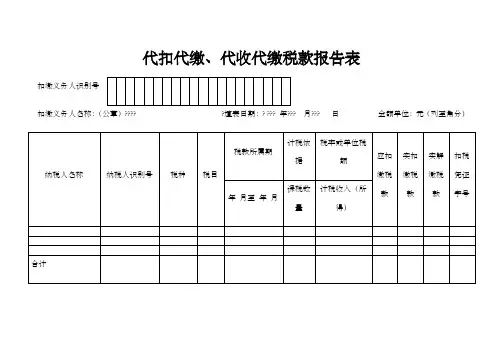

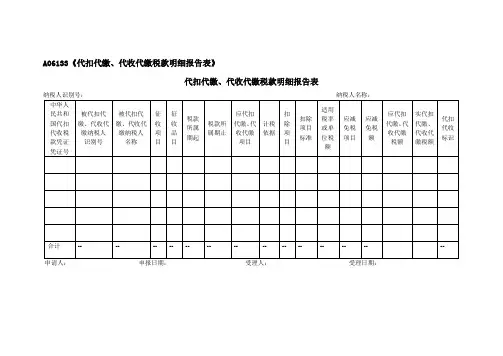

A06133《代扣代缴、代收代缴税款明细报告表》

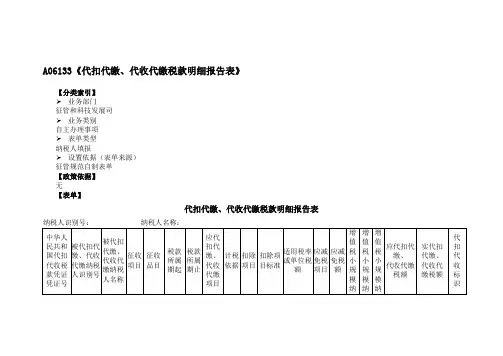

代扣代缴、代收代缴税款明细报告表

纳税人识别号:纳税人名称:中华人

民共和国代扣代收税款凭证凭证号

被代扣代

缴、代收代

缴纳税人

识别号

被代扣代

缴、代收代

缴纳税人

名称

征

收

项

目

征

收

品

目

税款

所属

期起

税款所

属期止

应代扣

代缴、代

收代缴

项目

计税

依据

扣

除

项

目

扣除

项目

标准

适用

税率

或单

位税

额

应减

免税

项目

应减

免税

额

应代扣

代缴、代

收代缴

税额

实代扣

代缴、

代收代

缴税额

代扣

代收

标识

合计-- -- -- -- -- -- -- -- -- -- -- -- -- -- 申请人:申报日期:受理人:受理日期:。

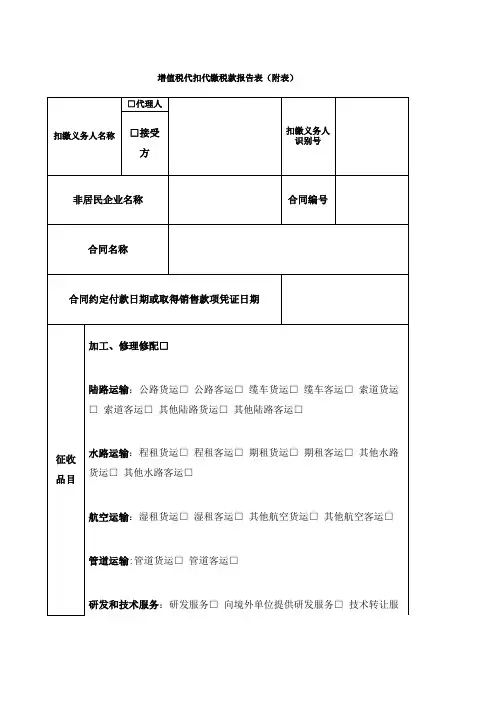

增值税代扣代缴税款报告表(附表)扣缴义务人名称□代理人扣缴义务人识别号□接受方非居民企业名称合同编号合同名称合同约定付款日期或取得销售款项凭证日期征收品目加工、修理修配□陆路运输:公路货运□ 公路客运□ 缆车货运□ 缆车客运□ 索道货运□ 索道客运□ 其他陆路货运□ 其他陆路客运□水路运输:程租货运□ 程租客运□ 期租货运□ 期租客运□ 其他水路货运□ 其他水路客运□航空运输:湿租货运□ 湿租客运□ 其他航空货运□ 其他航空客运□管道运输:管道货运□ 管道客运□研发和技术服务:研发服务□ 向境外单位提供研发服务□ 技术转让服务□ 技术咨询服务□ 合同能源管理服务□ 工程勘察勘探服务□信息技术服务:软件服务□ 电路设计及测试服务□ 信息系统服务□ 业务流程管理服务□ 离岸服务外包□文化创意服务:设计服务□ 向境外单位提供设计服务□ 商标着作权转让服务□ 知识产权服务□ 广告服务□ 会议展览服务□物流辅助服务:航空服务□ 港口码头服务□ 货运客运场站服务□ 打捞救助服务□ 货物运输代理服务□ 代理报关服务□仓储服务□ 装卸搬运服务□有形动产租赁服务:有形动产融资租赁□ 有形动产经营性租赁光租业务□ 有形动产经营性租赁干租业务□ 其他有形动产经营性租赁□鉴证咨询服务:认证服务□ 鉴证服务□ 咨询服务□具体业务描述应缴税款信息对应征收品目计税销售额税率或□17% □11% □6%单位税额单位税额:扣缴税额扣缴税额合计免征税款信息免税事由免税销售额会计主管(签章)扣缴义务人(公章)以下由税务机关填写申报接受日期接受人备注:1、“合同编号”栏目内填写扣缴义务人填写合同备案编号;2、如一份合同涉及多种征收品目,可以填写多张附表,每张附表仅涉及一个征收品目;3、本表一式两份,一份扣缴义务人留存,一份报税务机关。

增值税代扣代缴税款报告表(附表)

陆路运输:公路货运口 公路客运口缆车货运口 缆车客运口索道货运 □索道客运口 其他陆路货运□ 其他陆路客运□

水路运输:程租货运口 程租客运口 期租货运口 期租客运口 其他水路 航空运输:湿租货运□ 湿租客运口 其他航空货运□ 其他航空客运□

管道运输:管道货运口管道客运口 研发和技术服务:研发服务口向境外单位提供研发服务口 技术转让服

品目

货运口其他水路客运□

征收

具体业务描述

应缴税款信息

务口技术咨询服务□ 合同能源管理服务口工程勘察勘探服务口

信息技术服务:软件服务口电路设计及测试服务□ 信息系统服务□ 业务流程管理服务口离岸服务外包□

文化创意服务:设计服务口向境外单位提供设计服务口商标着作权转让服务□知识产权服务□ 广告服务口会议展览服务□

物流辅助服务:航空服务口港口码头服务□ 货运客运场站服务口打捞救助服务口货物运输代理服务口代理报关服务□仓储服务口装卸搬

运服务□

有形动产租赁服务:有形动产融资租赁□ 有形动产经营性租赁光租业务□有形动产经营性租赁干租业务口其他有形动产经营性租赁口

鉴证咨询服务:认证服务口鉴证服务口咨询服务口

(签章) 以下由税务机关填写

备注:1、“合同编号”栏目内填写扣缴义务人填写合同备案编号;

2 、如一份合同涉及多种征收品目,可以填写多张附表,每张附表仅涉及一 个征收品目;

3 、本表一式两份,一份扣缴义务人留存,一份报税务机关。

单位税额

单位税额:

扣缴税额

扣缴税额合计

免征

税款 信息 免税事由

免税销售额

会计主管

扣缴义务人 (公章)

申报接受日期

接受人。

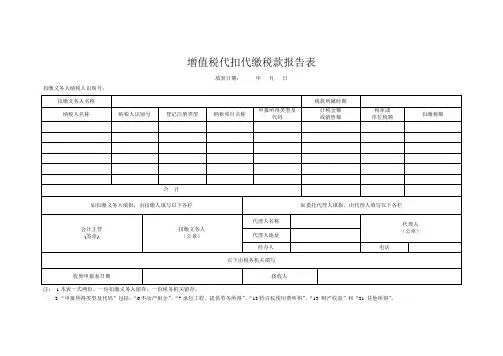

纳税人名称:所属时期:

扣缴义务人(纳税人)公章:

税务机关受理专用章:经办人: 受理日期: 纳税人识别号:

申报日期:

增值税代扣代缴税款报告表

附表1

填表说明:1、纳税人识别号及名称为扣缴义务人识别号及名称。

7、税率或单位税额填应税劳务适用税率或征收率。

8、进项税额不填。

2、被扣缴纳税人识别号非必填项,被扣缴纳税人名称为必填项。

3、征收项目填增值税,征收品目为具体应税服务。

4、扣缴凭证序号非必填项。

5、课税数量填“1”。

6、计税依据或销售额为接收方支付的价款/(1+税率)或接收方支付的价款/(1+征收率)。