增值税代扣代缴税款报告表

- 格式:doc

- 大小:45.50 KB

- 文档页数:1

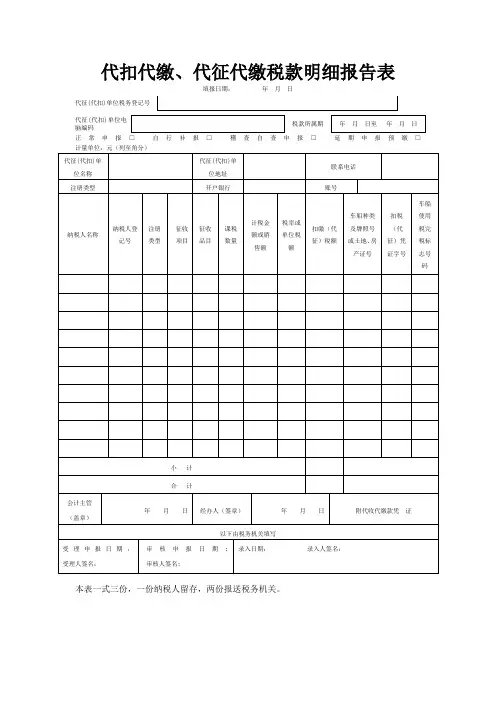

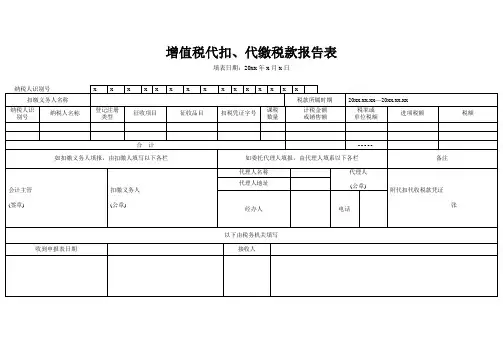

代扣代缴、代征代缴税款明细报告表填报日期: 年 月 日正常申报□自行补报□稽查自查申报□延期申报预缴□本表一式三份,一份纳税人留存,两份报送税务机关。

代征(代扣)单位税务登记号 代征(代扣)单位电脑编码 税款所属期使用说明一、本表根据《中华人民共和国税收征收管理法》第三十条、《中华人民共和国税收征收管理法实施细则》第三十五条的有关规定制定。

二、适用范围:(一)本表于代征、代扣单位申报代征、代缴税款时使用,本表必须与《代扣代征代缴税款汇总报告表》同时使用。

(二)除个人所得税外,本表各税通用。

(三)代征代扣单位同时代征代扣多个税种的,应分税种单独填报。

随增值税、消费税和营业税附征的城建税、教育费附加,也应分别填报。

三、填表说明:(一)“代征、代扣单位登记号”是指办理税务登记时,主管税务机关确定的代征、代扣单位的登记号(二)“代征、代扣单位名称”是指填写代征、代扣单位的法定名称或姓名。

(三)“代征(代扣)单位地址”是指代征、代扣单位于工商登记的地址。

(四)“注册类型”是指代征、代扣单位工商登记的注册类型。

(五)“开户银行”是指代征、代扣单位用于缴交税款帐号所在的银行。

(六)“帐号”是指代征、代扣单位用于缴交税款的帐号。

(七)扣税(代征)凭证字号:填写代征、代扣单位在代征、代扣税款时填开的扣税(代征)凭证字号。

(八)小计:填写本表的小计数(九)合计:在最后一张《扣缴个人所得税报告表》或其《附表》上填写该次申报的合计数。

(十)在使用该表申报车船使用税、车船使用牌照税、房产税、城市房地产税、土地增值税(预缴)、土地使用税时,必须逐项填写并在“车牌号码及类型或房产、土地证号”填写相应应税项目详细资料。

(十一)扣税(代征)凭证字号指税收票证的字别号和票证号码(十二)车船使用税完税标志号码指代征单位代征车船使用税时,发放给纳税人的车船使用税完税标志号码。

四、本表一式三份,一份纳税人留存,两份报送税务机关。

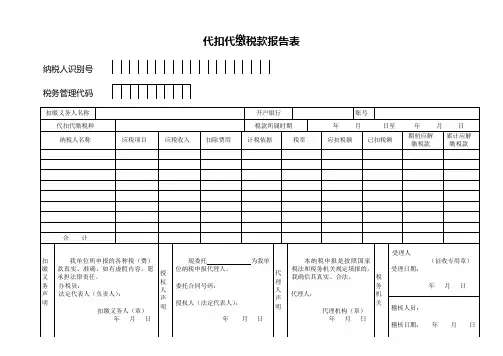

代扣代缴税款报告表

是企业为代表自己及其员工缴纳税款而提交给税务部门的一份报告表格,通常是月报、季报或年报。

不同的税种有不同的,例如个人所得税、增值税、企业所得税等。

以下将从三个方面阐述的相关知识。

一、的目的

的主要目的是为了保证企业及其员工的税务合规。

通常,企业在代为缴纳税款时需要根据扣缴义务及时代扣代缴税款,以达到税收征管的目的。

则是保证企业能够准确、有效地执行扣缴义务的关键工具之一。

同时,报告表还可以帮助税务部门及时掌握企业和个人的纳税情况,及时发现并纠正税收违法行为。

二、的填报方法

的填报方法相对较为复杂。

企业需要按照税务部门相关规定,提供纳税申报资料,并按照规定填写相关报告表。

在填写报告表时,需要仔细核对各项数据及明细账簿,确保填写的数据真实、准确、完整,并遵守税务部门的相关规定。

除此之外,还需要注

意报告表填写的时间节点、上传渠道等问题,以避免出现不必要

的错误。

三、的意义

的意义在于保护企业、员工及社会的利益,是一项重要的税务

管理工作。

通过,税务部门能够及时了解企业的纳税情况,发现

和纠正税收违法行为,维护社会的公平和正义。

同时,的准确填

报也是企业自身纳税合规的重要保障,可以减少企业在税务纳税

方面的风险和损失。

总之,是企业及其员工的纳税重要工具,填报准确无误对每个

企业而言都是必需的。

同时,税务部门也应该进一步完善各项税

收管理制度,维护社会的公平与正义,营造一个良好的税收环境,促进企业的发展与繁荣。

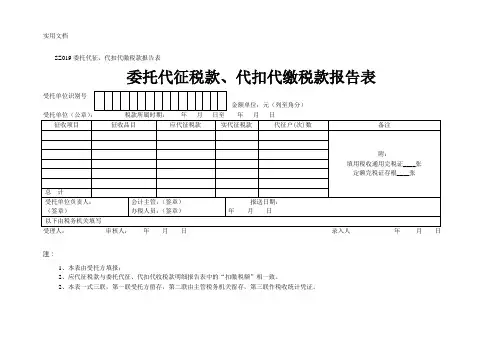

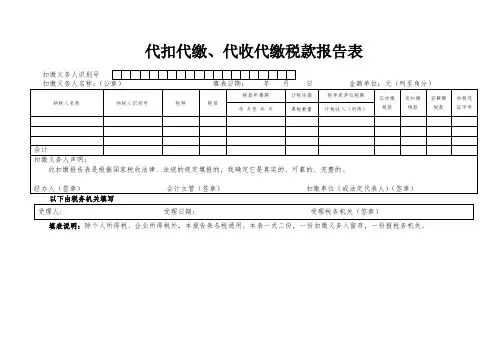

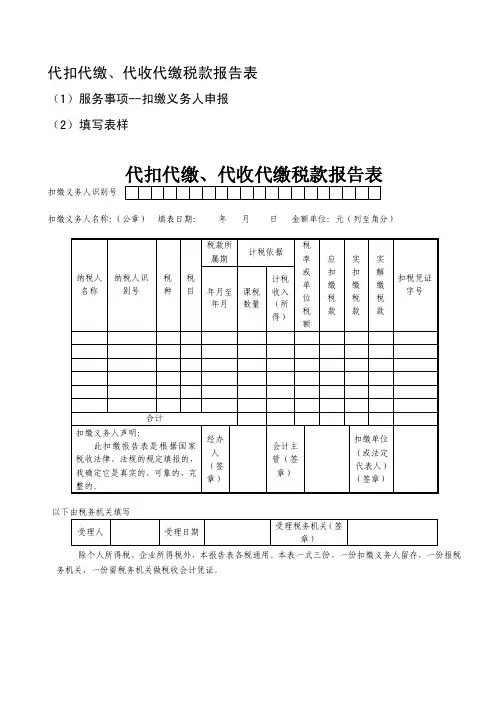

代扣代缴、代收代缴税款报告表

以下由税务机关填写

使用说明

1.本表依据《征管法》第二十五条及实施细则三十五条设置。

2.适用范围:扣缴义务人申报代扣代缴、代收代缴税款(个人所得税除外)时使用。

3.填表说明:

(1)税款所属时期:代扣代缴、代收代缴税款所属期限;

(2)纳税人名称:被代扣代缴、代收代缴税款的单位名称或个人姓名;

(3)税种:法律、法规规定应代扣代缴、代收代缴的税种名称;

(4)税目:税法规定的同一课税对象的具体项目;

(5)计税依据:计税金额或课税数量;

(6)税率:比例税率或单位税额;

(7)应代扣代缴、代收代缴税额:纳税人实际应纳的税额;

(8)已代扣代缴、代收代缴税额:扣缴义务人实际代扣、代收的税额;

(9)累计欠税余额:扣缴义务人已扣缴但未上缴税务机关而形成的欠税总额;

(10)备注:其他事项;

(11)扣缴义务人每次申报必须填写“扣缴义务人声明”栏,有委托代理人的,每次申报必须填写“授权人声明”和“代理人声明”栏;(12 )受理日期:征收人员实际受理申报表的日期,其中邮寄申报以寄出的邮戳日期为准,数据电文申报以收到数据电文的日期为准。

4.本表为A4 型横式,一式二份,一份由税务机关留存,一份由扣缴义务人留存。

增值税代扣代缴税款报告表一、报告表概述增值税代扣代缴税款报告表是一份企业针对代扣代缴所得的增值税款项进行报告的表格。

该表格记录了企业代扣代缴增值税款项的来源、金额以及具体情况,是企业对代扣代缴所得的增值税款项进行归档、备份与记录的必备文件。

二、报告表格式增值税代扣代缴税款报告表的格式如下:图1.三、填报步骤1. 分别填写《增值税代扣代缴纳税登记表》和代扣代缴明细表:企业首先需要按照《增值税代扣代缴纳税登记表》的规定,申请增值税代扣代缴资格并获得相关税务机关的批准。

进入正式代扣代缴环节后,企业需要定期向税务机关报送代扣代缴明细表。

该表记录了具体的代扣代缴款项来源、金额及纳税情况等。

2. 将代扣代缴明细表录入电子税务局:在填写代扣代缴明细表和纳税申报表完成后,企业需要将相关信息录入到电子税务局上。

在代扣代缴纳税申报审核通过后,企业需要打印出《增值税代扣代缴税款报告表》。

3. 将报告表递交税务机关:企业在打印出《增值税代扣代缴税款报告表》后,需要将其递交给相关税务机关。

税务机关将会根据《增值税代扣代缴税款报告表》中的信息进行审核,审核通过后企业便完成了代扣代缴所得的增值税款项报告。

四、注意事项1. 企业需要按照规定,定期向税务机关报送代扣代缴明细表。

2. 企业在填写《增值税代扣代缴税款报告表》时,需要认真核对各项数据的准确性。

3. 企业在递交《增值税代扣代缴税款报告表》之前需要确保已按照要求完成纳税申报与缴款工作。

总之,增值税代扣代缴税款报告表是企业对代扣代缴所得的增值税款项进行归档、备份与记录的必备文件。

企业需要认真填报该表,以确保报告的准确性和完整性。

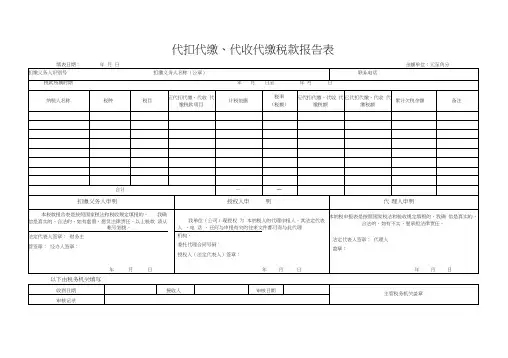

代扣代缴、代收代缴税款报告表

(1)服务事项--扣缴义务人申报

(2)填写表样

代扣代缴、代收代缴税款报告表

扣缴义务人识别号

扣缴义务人名称:(公章)填表日期:年月日金额单位:元(列至角分)

以下由税务机关填写

(3)填写说明

1、税款所属时期:代扣代缴、代收代缴税款所属期限。

2、纳税人名称:被代扣代缴、代收代缴税款的单位名称或个人姓名。

3、税种:法律、法规规定应代扣代缴、代收代缴的税种名称;税目:税法规定的同一课税对象的具体项目;计税依据:计税金额或课税数量;税率:比例税率或单位税额。

4、扣缴义务人每次申报必须填写“扣缴义务人声明”栏,有委托代理人的,每次申报必须填写“授权人声明”和“代理人声明”栏。

(4)填写范例。

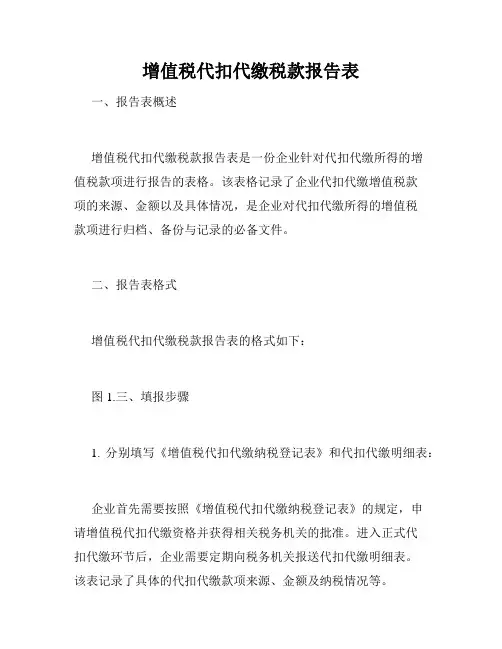

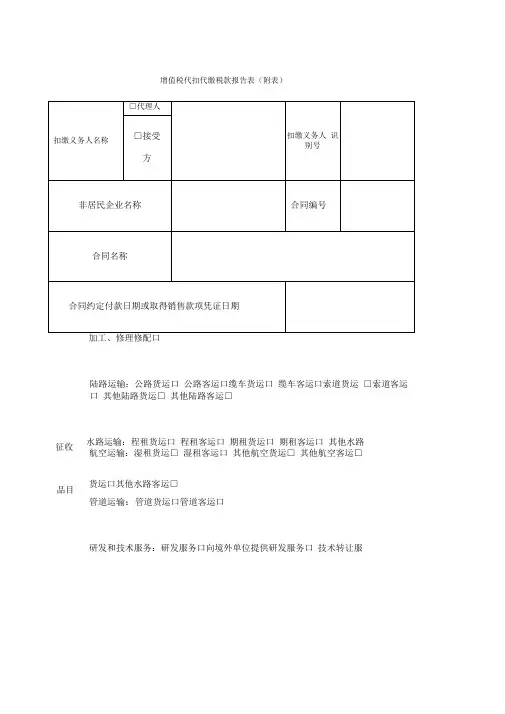

增值税代扣代缴税款报告表(附表)

陆路运输:公路货运口 公路客运口缆车货运口 缆车客运口索道货运 □索道客运口 其他陆路货运□ 其他陆路客运□

水路运输:程租货运口 程租客运口 期租货运口 期租客运口 其他水路 航空运输:湿租货运□ 湿租客运口 其他航空货运□ 其他航空客运□

管道运输:管道货运口管道客运口 研发和技术服务:研发服务口向境外单位提供研发服务口 技术转让服

品目

货运口其他水路客运□

征收

具体业务描述

应缴税款信息

务口技术咨询服务□ 合同能源管理服务口工程勘察勘探服务口

信息技术服务:软件服务口电路设计及测试服务□ 信息系统服务□ 业务流程管理服务口离岸服务外包□

文化创意服务:设计服务口向境外单位提供设计服务口商标着作权转让服务□知识产权服务□ 广告服务口会议展览服务□

物流辅助服务:航空服务口港口码头服务□ 货运客运场站服务口打捞救助服务口货物运输代理服务口代理报关服务□仓储服务口装卸搬

运服务□

有形动产租赁服务:有形动产融资租赁□ 有形动产经营性租赁光租业务□有形动产经营性租赁干租业务口其他有形动产经营性租赁口

鉴证咨询服务:认证服务口鉴证服务口咨询服务口

(签章) 以下由税务机关填写

备注:1、“合同编号”栏目内填写扣缴义务人填写合同备案编号;

2 、如一份合同涉及多种征收品目,可以填写多张附表,每张附表仅涉及一 个征收品目;

3 、本表一式两份,一份扣缴义务人留存,一份报税务机关。

单位税额

单位税额:

扣缴税额

扣缴税额合计

免征

税款 信息 免税事由

免税销售额

会计主管

扣缴义务人 (公章)

申报接受日期

接受人。

纳税人名称:所属时期:

扣缴义务人(纳税人)公章:

税务机关受理专用章:经办人: 受理日期: 纳税人识别号:

申报日期:

增值税代扣代缴税款报告表

附表1

填表说明:1、纳税人识别号及名称为扣缴义务人识别号及名称。

7、税率或单位税额填应税劳务适用税率或征收率。

8、进项税额不填。

2、被扣缴纳税人识别号非必填项,被扣缴纳税人名称为必填项。

3、征收项目填增值税,征收品目为具体应税服务。

4、扣缴凭证序号非必填项。

5、课税数量填“1”。

6、计税依据或销售额为接收方支付的价款/(1+税率)或接收方支付的价款/(1+征收率)。