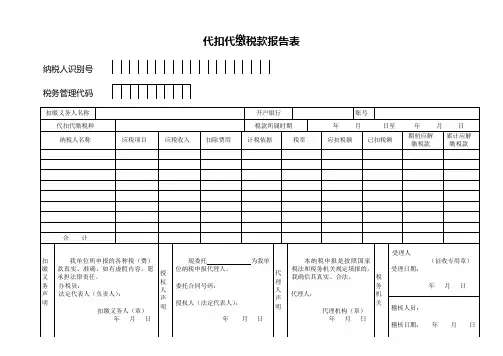

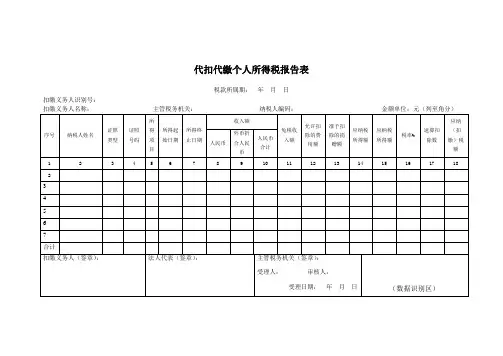

代扣代缴税款报告表

- 格式:xls

- 大小:23.50 KB

- 文档页数:1

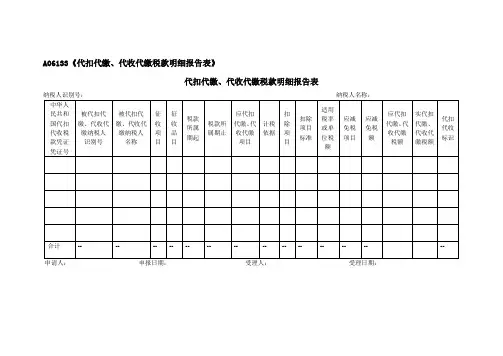

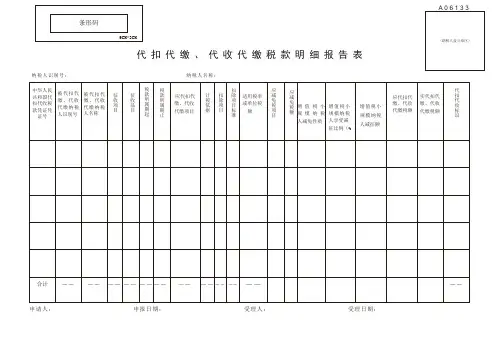

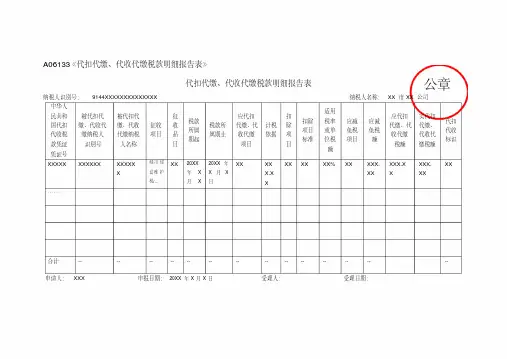

A06133《代扣代缴、代收代缴税款明细报告表》

代扣代缴、代收代缴税款明细报告表

纳税人识别号:纳税人名称:中华人

民共和国代扣代收税款凭证凭证号

被代扣代

缴、代收代

缴纳税人

识别号

被代扣代

缴、代收代

缴纳税人

名称

征

收

项

目

征

收

品

目

税款

所属

期起

税款所

属期止

应代扣

代缴、代

收代缴

项目

计税

依据

扣

除

项

目

扣除

项目

标准

适用

税率

或单

位税

额

应减

免税

项目

应减

免税

额

应代扣

代缴、代

收代缴

税额

实代扣

代缴、

代收代

缴税额

代扣

代收

标识

合计-- -- -- -- -- -- -- -- -- -- -- -- -- -- 申请人:申报日期:受理人:受理日期:。

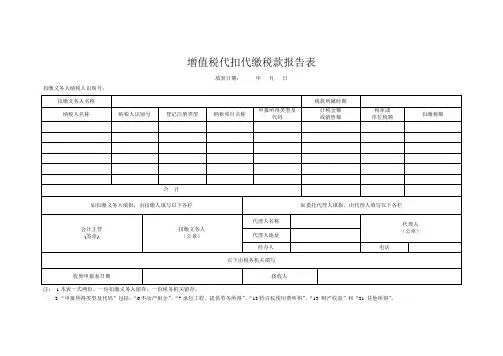

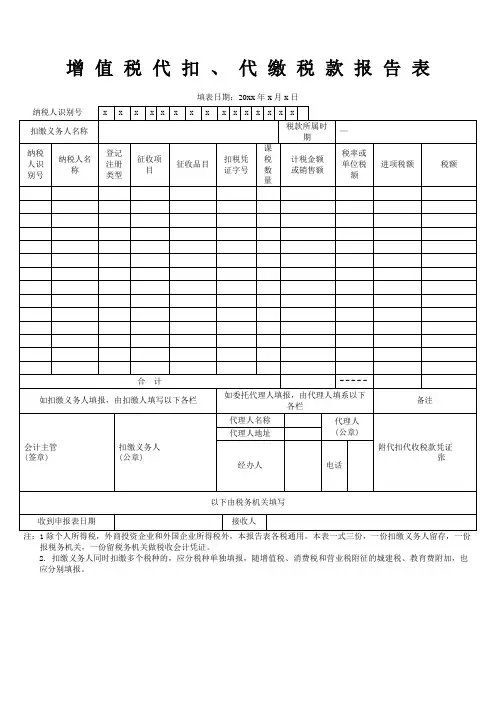

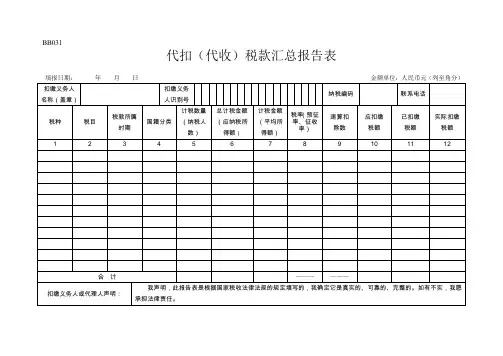

BB031代扣(代收)税款汇总报告表受理申报日期:年月日受理人签名:受理税务机关:BB031填表说明一、本表适用于扣缴义务人汇总申报其代扣代缴、代收代缴的税款。

二、扣缴义务人在填写本表时,对个人纳税人应将扣缴情况分境内人员、港澳台人员、外籍人员三种情况进行分类汇总,将各税种、税目按税率(预征率、征收率)的不同对其总计税数量(纳税人数),总计税金额(应税所得额)、总扣缴税额等进行汇总,并将汇总结果填报本表。

三、涉及减免税的使用明细表,不使用本表进行申报;已使用总局个人所得税代扣代缴系统进行扣缴明细申报的扣缴义务人,不再使用本表申报扣缴个人所得税。

四、扣缴义务人未按照规定期限向税务机关报送本表的,依照税收征管法第六十二条的规定,予以处罚。

五、表头项目的填写如下:1.扣缴义务人名称:填写扣缴义务人单位名称全称并加盖公章。

2.扣缴义务人识别号:填写为扣缴义务人确认的识别号,没有纳税人识别号的,填组织机构代码或身份证号码。

六、本表各栏的填写如下:1.税种:指扣缴义务人向主管税务机关申报缴纳,所扣缴或代征的税种。

2.税目:指扣缴种税的具体征税对象或范围,即在相应税种条例中规定的税目、类别或等级等。

3.税款所属时期:指本期申报的税(费)款属于某月、季、半年、年度的款项。

4.国籍分类:根据扣缴情况填写:境内人员、港澳台人员、外籍人员。

5.计税数量(纳税人数):填写应税产品的销售数量、自用数量(资源税),证照、帐簿本数(印花税),或为纳税人数。

6.总计税金额(应纳税所得额):填写应税收入、财产价值或应纳税所得额的总额。

7.计税金额(平均所得额):为按“计税数量(纳税人数)”计算的平均额,等于“总计税金额(应纳税所得额)/ 计税数量(纳税人数)”。

8.税率(预征率、征收率):根据“计税金额(平均所得额)”按税法规定填写。

个人所得税、营业税、房产税、城市房地产税、印花税(从量定额征收的税目除外)、城市维护建设税填写适用税率;核定征收的印花税填写征收率;预征的土地增值税填写预征率;城镇土地使用税、资源税、车船税、印花税(产权许可证照、其它营业帐簿)填写单位税额(定额税率)。

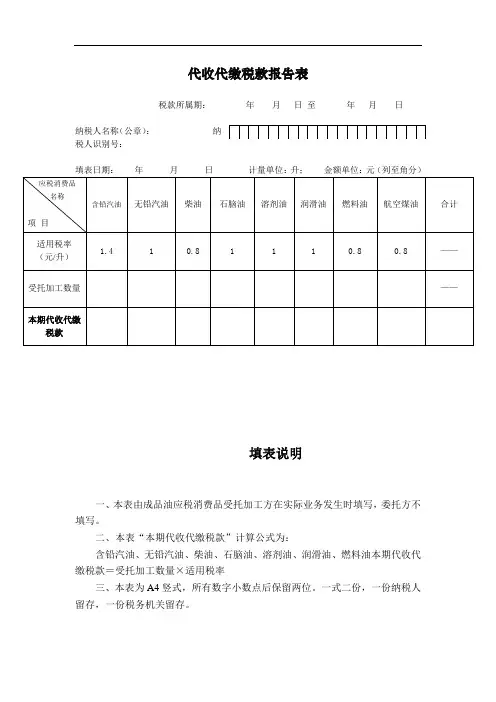

代扣代缴税款报告表随着经济的快速发展和税收制度的不断完善,代扣代缴税款报告表成为了企业和个人申报纳税的重要工具。

本文将介绍代扣代缴税款报告表的相关内容,包括其定义、作用以及填报注意事项。

1. 代扣代缴税款报告表的定义代扣代缴税款报告表是指企事业单位或个人代扣代缴税款时,向税务机关报告的一种表格。

其主要记录了代扣代缴的税款信息,包括纳税人的基本信息、代扣单位的信息以及代缴税款的详细数据等。

这份报告表是纳税人按照规定要求填写和提交给税务机关的必备文件。

2. 代扣代缴税款报告表的作用代扣代缴税款报告表的作用主要体现在以下几个方面:1) 整理纳税信息:代扣代缴税款报告表记录了纳税人的相关信息,包括姓名、纳税人识别号等。

通过填写报告表,可以使税务机关了解纳税人的纳税情况,从而加强对纳税人的管理。

2) 确认代扣单位信息:代扣代缴税款报告表中还记录了代扣单位的信息,包括单位名称、纳税人识别号等。

这对税务机关来说是一种有效的核实手段,可以确保代扣单位的合法性和真实性。

3) 提供纳税数据:除了纳税人和代扣单位的信息外,代扣代缴税款报告表还详细列出了代缴的税款类型和金额等数据。

这为税务机关提供了一个便捷的方式来核对纳税人的申报数据和实际缴纳情况。

3. 代扣代缴税款报告表的填报注意事项填报代扣代缴税款报告表时,需要注意以下几点:1) 准确填写个人或单位信息:确保将个人或单位的名称、纳税人识别号等信息填写无误,避免因填写错误而影响报告表的有效性。

2) 详细列出代缴税款信息:报告表需要详细列出代缴的税款类型和金额等数据。

对于不同类型的税款,需要按照规定进行分类填写,确保数据的准确性。

3) 注意时间节点:填报代扣代缴税款报告表需要严格按照规定的时间节点进行,避免因错过截止日期而造成的不必要的罚款或延迟。

总结起来,代扣代缴税款报告表是税收管理中非常重要的一项工具。

通过填写报告表,纳税人可以将自己的纳税信息和代扣代缴的税款数据准确记录,税务机关则可以根据报告表的内容核对纳税人的纳税情况,实现税收管理的规范化和透明化。