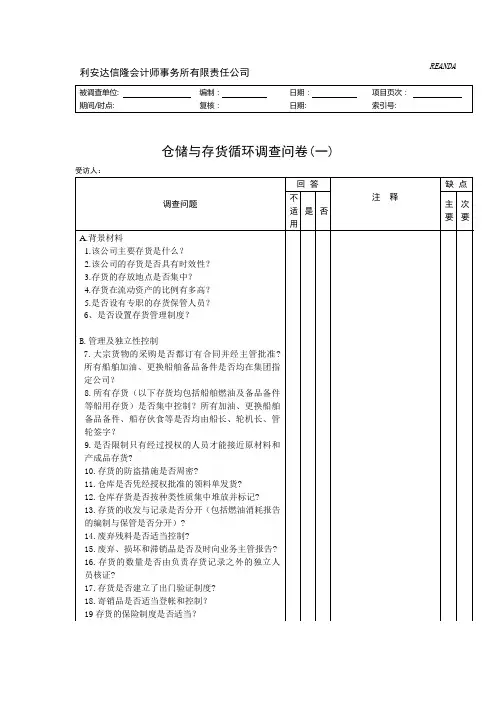

生产与存货循环内控调查表

- 格式:xls

- 大小:23.00 KB

- 文档页数:2

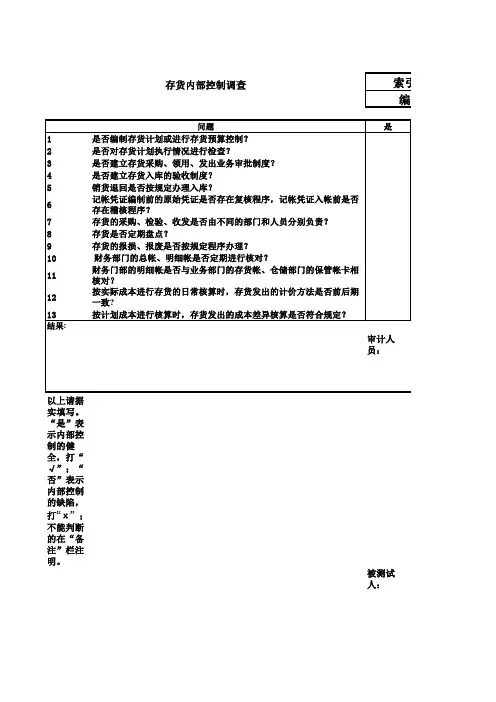

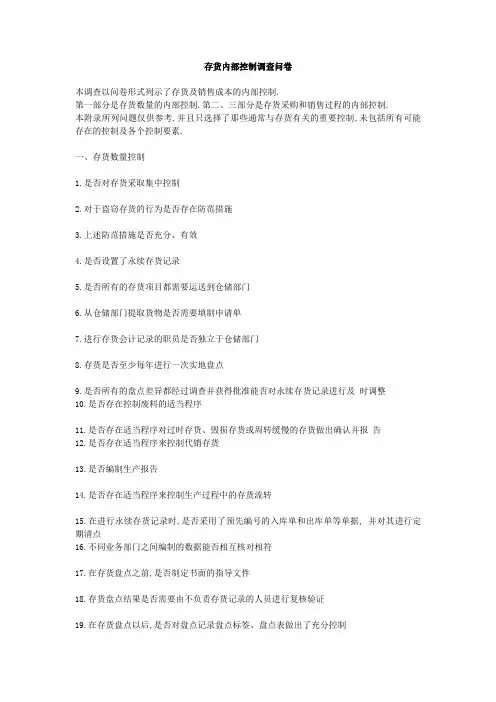

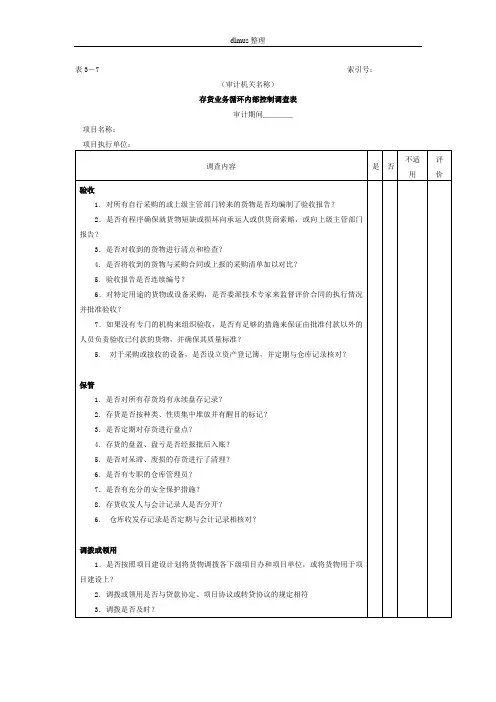

存货内部控制调查问卷本调查以问卷形式列示了存货及销售成本的内部控制.第一部分是存货数量的内部控制.第二、三部分是存货采购和销售过程的内部控制.本附录所列问题仅供参考,并且只选择了那些通常与存货有关的重要控制,未包括所有可能存在的控制及各个控制要素.一、存货数量控制1.是否对存货采取集中控制2.对于盗窃存货的行为是否存在防范措施3.上述防范措施是否充分、有效4.是否设置了永续存货记录5.是否所有的存货项目都需要运送到仓储部门6.从仓储部门提取货物是否需要填制申请单7.进行存货会计记录的职员是否独立于仓储部门8.存货是否至少每年进行一次实地盘点9.是否所有的盘点差异都经过调查并获得批准能否对永续存货记录进行及时调整10.是否存在控制废料的适当程序11.是否存在适当程序对过时存货、毁损存货或周转缓慢的存货做出确认并报告12.是否存在适当程序来控制代销存货13.是否编制生产报告14.是否存在适当程序来控制生产过程中的存货流转15.在进行永续存货记录时,是否采用了预先编号的入库单和出库单等单据, 并对其进行定期清点16.不同业务部门之间编制的数据能否相互核对相符17.在存货盘点之前,是否制定书面的指导文件18.存货盘点结果是否需要由不负责存货记录的人员进行复核验证19.在存货盘点以后,是否对盘点记录盘点标签、盘点表做出了充分控制20.存货的验收入库和销售截止是否恰当21.负责存货实物保管的职员是否既不接触存货采购记录,也不接触销售记录22.存货投保范围是否充分23.被审计单位是否保持了存货内部控制评审报告和记录24.是否定期进行账账、账物核对,并对差异及时进行调节25.是否设置了其他的存货数量控制措施如是,请详述.二、存货采购控制1.是否存在正式的存货采购业务部门2.存货采购部门是否独立于存货的验收、运输及会计记录部门3.是否使用事先编号并经批准后方可生效的采购订单是否对其实施控制4.存货验收部门是否将采购订单副联作为存货验收入库的获准凭据5.是否使用并控制预先编号的存货验收报告6.编号的顺序是否由会计部门进行复核7.对于未核对相符的验收报告,是否加以留存并作调查8.验收部门是否留存一份验收报告副本9.采购部门是否留存一份验收报告副本10.购货退回时,是否送交运输部门11.购货退回时,会计部门能否得到购货退回的通知12.购货退回时,是否经过验收并填制验收单据13.上述验收单据是否与购货方退回的相关单据核对相符14.在支付货款前,会计部门是否将支票与采购订单及验收报告进行核对15.是否对存货盘亏和毁损情况进行恰当的报告16.是否对尚未办理完结的采购订单做出了记录三、存货销售控制1.销售、开具账单、验收、运输以及应收账款记录等部门之间是否相互分离2.在存货出库时是否有经批准的运输凭证3.是否对销售订单备份实施了适当控制4.运输单是否被事先编号5.运输单是否与销售发票核对相符6.销售记录部门是否直接从运输部门获取运输单的副本7.是否同时编制出库单、运输单和销售发票8.是否设置了控制程序以保证所有已装运货物均已开具发票9.对销售发票是否进行了连续的预先编号10.包括已作废发票在内的所有发票是否都已进行了清点11.对于废料处置及向内部职员销售产品,是否存在适当的控制12.销售退回是否均已在验收部门、存货记录部门以及应收账款部门得到了正确处理13.对于销售退回,是否编制验收报告14.上述验收报告是否与贷项通知单核对相符15.是否可通过永续存货记录或存货零售价法使销货与存货记录核对相符。

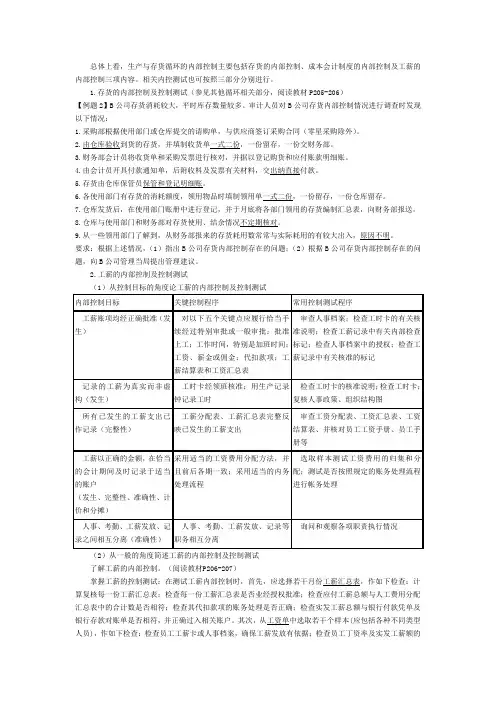

总体上看,生产与存货循环的内部控制主要包括存货的内部控制、成本会计制度的内部控制及工薪的内部控制三项内容。

相关内控测试也可按照三部分分别进行。

1.存货的内部控制及控制测试(参见其他循环相关部分,阅读教材P205-206)【例题2】B公司存货消耗较大,平时库存数量较多。

审计人员对B公司存货内部控制情况进行调查时发现以下情况:1.采购部根据使用部门或仓库提交的请购单,与供应商签订采购合同(零星采购除外)。

2.由仓库验收到货的存货,并填制收货单一式二份,一份留存,一份交财务部。

3.财务部会计员将收货单和采购发票进行核对,并据以登记购货和应付账款明细账。

4.由会计员开具付款通知单,后附收料及发票有关材料,交出纳直接付款。

5.存货由仓库保管员保管和登记明细账。

6.各使用部门有存货的消耗额度,领用物品时填制领用单一式二份,一份留存,一份仓库留存。

7.仓库发货后,在使用部门账册中进行登记,并于月底将各部门领用的存货编制汇总表,向财务部报送。

8.仓库与使用部门和财务部对存货使用、结余情况不定期核对。

9.从一些领用部门了解到,从财务部报来的存货耗用数常常与实际耗用的有较大出入,原因不明。

要求:根据上述情况,(1)指出B公司存货内部控制存在的问题;(2)根据B公司存货内部控制存在的问题,向B公司管理当局提出管理建议。

2.工薪的内部控制及控制测试(1)从控制目标的角度论工薪的内部控制及控制测试(2)从一般的角度简述工薪的内部控制及控制测试了解工薪的内部控制。

(阅读教材P206-207)掌握工薪的控制测试:在测试工薪内部控制时,首先,应选择若干月份工薪汇总表,作如下检查:计算复核每一份工薪汇总表;检查每一份工薪汇总表是否业经授权批准;检查应付工薪总额与人工费用分配汇总表中的合计数是否相符;检查其代扣款项的账务处理是否正确;检查实发工薪总额与银行付款凭单及银行存款对账单是否相符,并正确过入相关账户。

其次,从工资单中选取若干个样本(应包括各种不同类型人员),作如下检查:检查员工工薪卡或人事档案,确保工薪发放有依据;检查员工丁资率及实发工薪额的计算;检查实际工时统计记录(或产量统计报告)与员工个人钟点卡(或产量记录)是否相符;检查员工加班加点记录与主管人员签证的月度加班赞汇总表是否相符;检查员工扣款依据是否正确;检查员T的工薪签收证明;实地抽查部分员工,证明其确在本公司工作如已离开本公司,需获得管理层证实。

存货内部控制调查问卷 Ting Bao was revised on January 6, 20021存货内部控制调查问卷本调查以问卷形式列示了关于存货及销售成本的内部控制。

第一部分是关于存货数量的内部控制。

第二、三部分是关于存货采购和销售过程的内部控制。

本附录所列问题仅供参考,并且只选择了那些通常与存货有关的重要控制,未包括所有可能存在的控制及各个控制要素。

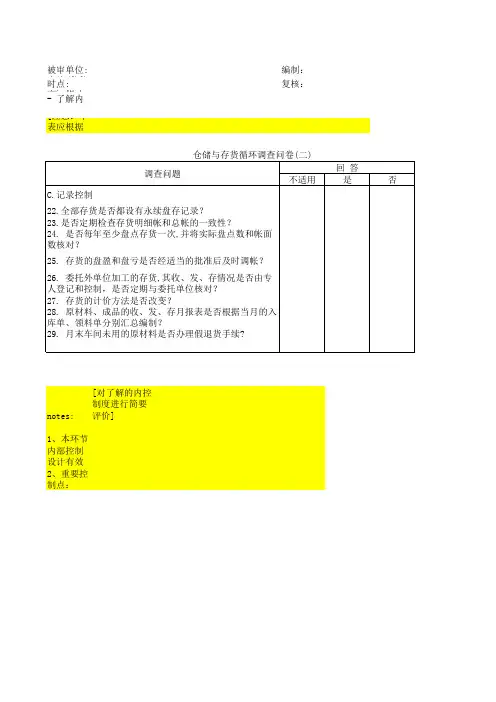

一、存货数量控制1.是否对存货采取集中控制2.对于盗窃存货的行为是否存在防范措施3.上述防范措施是否充分、有效4.是否设置了永续存货记录5.是否所有的存货项目都需要运送到仓储部门6.从仓储部门提取货物是否需要填制申请单7.进行存货会计记录的职员是否独立于仓储部门8.存货是否至少每年进行一次实地盘点9.是否所有的盘点差异都经过调查并获得批准能否对永续存货记录进行及时调整10.是否存在控制废料的适当程序11.是否存在适当程序对过时存货、毁损存货或周转缓慢的存货做出确认并报告12.是否存在适当程序来控制代销存货13.是否编制生产报告14.是否存在适当程序来控制生产过程中的存货流转15.在进行永续存货记录时,是否采用了预先编号的入库单和出库单等单据,并对其进行定期清点16.不同业务部门之间编制的数据能否相互核对相符17.在存货盘点之前,是否制定书面的指导文件18.存货盘点结果是否需要由不负责存货记录的人员进行复核验证19.在存货盘点以后,是否对盘点记录(盘点标签、盘点表)做出了充分控制20.存货的验收入库和销售截止是否恰当21.负责存货实物保管的职员是否既不接触存货采购记录,也不接触销售记录22.存货投保范围是否充分23.被审计单位是否保持了存货内部控制评审报告和记录24.是否定期进行账账、账物核对,并对差异及时进行调节25.是否设置了其他的存货数量控制措施如是,请详述。

二、存货采购控制1.是否存在正式的存货采购业务部门2.存货采购部门是否独立于存货的验收、运输及会计记录部门3.是否使用事先编号并经批准后方可生效的采购订单是否对其实施控制4.存货验收部门是否将采购订单副联作为存货验收入库的获准凭据5.是否使用并控制预先编号的存货验收报告6.编号的顺序是否由会计部门进行复核7.对于未核对相符的验收报告,是否加以留存并作调查8.验收部门是否留存一份验收报告副本9.采购部门是否留存一份验收报告副本10.购货退回时,是否送交运输部门11.购货退回时,会计部门能否得到购货退回的通知12.购货退回时,是否经过验收并填制验收单据13.上述验收单据是否与购货方退回的相关单据核对相符14.在支付货款前,会计部门是否将支票与采购订单及验收报告进行核对15.是否对存货盘亏和毁损情况进行恰当的报告16.是否对尚未办理完结的采购订单做出了记录三、存货销售控制1.销售、开具账单、验收、运输以及应收账款记录等部门之间是否相互分离2.在存货出库时是否有经批准的运输凭证3.是否对销售订单(备份)实施了适当控制4.运输单是否被事先编号5.运输单是否与销售发票核对相符6.销售记录部门是否直接从运输部门获取运输单的副本7.是否同时编制出库单、运输单和销售发票8.是否设置了控制程序以保证所有已装运货物均已开具发票9.对销售发票是否进行了连续的预先编号10.包括已作废发票在内的所有发票是否都已进行了清点11.对于废料处置及向内部职员销售产品,是否存在适当的控制12.销售退回是否均已在验收部门、存货记录部门以及应收账款部门得到了正确处理13.对于销售退回,是否编制验收报告14.上述验收报告是否与贷项通知单核对相符15.是否可通过永续存货记录或存货零售价法使销货与存货记录核对相符。