电力企业会计-实战资料讲解

- 格式:ppt

- 大小:319.50 KB

- 文档页数:34

电网会计面试题库及答案一、单选题1. 电力企业会计核算中,下列哪项不属于固定资产?A. 变电站B. 电力线路C. 办公用品D. 电力设备答案:C2. 根据电网企业会计准则,下列哪项费用应计入当期损益?A. 固定资产折旧B. 维修费用C. 管理费用D. 财务费用答案:D3. 电网企业在进行成本核算时,下列哪项成本属于直接成本?A. 材料成本B. 人工成本C. 管理成本D. 销售费用答案:A二、多选题4. 电网企业会计核算中,下列哪些项目属于流动资产?A. 现金B. 应收账款C. 存货D. 固定资产答案:A, B, C5. 电网企业会计核算中,下列哪些费用属于生产成本?A. 原材料费用B. 直接人工费用C. 制造费用D. 销售费用答案:A, B, C三、判断题6. 电网企业会计核算中,所有固定资产均需要计提折旧。

答案:错误7. 电网企业的电力销售收入应按照实际收到的款项进行确认。

答案:错误8. 电网企业在进行成本核算时,应将所有成本划分为直接成本和间接成本。

答案:正确四、简答题9. 请简述电网企业会计核算中固定资产的确认标准。

答案:电网企业会计核算中,固定资产的确认标准主要包括:(1)该资产预期会给企业带来经济利益;(2)该资产的成本或价值能够可靠地计量;(3)该资产的使用寿命超过一个会计年度。

10. 请简述电网企业会计核算中成本核算的重要性。

答案:电网企业会计核算中成本核算的重要性体现在:(1)有助于企业合理控制成本,提高经济效益;(2)为产品定价提供依据,增强市场竞争力;(3)反映企业经营成果,为管理层决策提供重要信息。

五、案例分析题11. 某电网企业在进行年终财务报告时,发现有一笔大额的电力设备维修费用未计入当期损益,而是直接计入了固定资产。

请分析这种做法是否合理,并给出理由。

答案:这种做法不合理。

根据会计准则,维修费用属于当期费用,应计入当期损益,以反映企业当期的经营成果。

直接计入固定资产会虚增企业的资产总额,同时减少当期的利润,不符合会计的谨慎性和真实性原则。

国家电网公司会计核算的办法-张课件 (一)国家电网公司会计核算的办法-张课件随着国家电网公司规模的不断扩大和业务的不断变化,会计核算办法的制定也越来越重要。

张课件是国家电网公司财务管理部门的一名经验丰富、专业水平高超的会计师,在国家电网公司的会计核算办法制定方面取得了卓著的成绩,为公司的财务管理做出了巨大的贡献。

一、会计核算的定义和意义会计核算是指企业对经济业务进行记录、分类、总括、分析、报告和监督的过程。

它是企业财务管理中重要的一个环节,包含着企业经济活动的全部信息和数据,是全面了解企业财务状况的基础。

会计核算的意义主要有:1. 完成企业的内部控制,确保企业资产的安全和有效利用;2. 提供准确、真实、完整的财务信息,给企业的股东、债权人、投资者和其他利益相关者提供决策依据;3. 促进企业的规范化、透明化管理,提高企业的市场竞争力和社会形象。

二、国家电网公司会计核算的办法-张课件张课件在国家电网公司的会计核算办法制定方面具有很高的技术水平和丰富的实践经验,她首先根据公司的业务特点和财务状况,在原有的会计核算办法的基础上进行了改进和完善,制定了一套适合国家电网公司的会计核算办法。

张课件制定的国家电网公司会计核算办法主要包括如下方面:1. 财务报表格式的制定和标准化。

张课件提出了国家电网公司财务报表的标准格式和填报标准,确保了财务报表的准确性和一致性,符合国家财务政策和法规的要求。

2. 会计核算科目的分类和编码办法。

张课件将国家电网公司的业务进行详细的分类和编码,制定了一套科学的会计核算科目体系,在保证企业财务信息完整性和真实性的基础上,提高了会计核算的效率和准确率。

3. 财务报表制作和审核程序的规定。

张课件在国家电网公司会计核算办法中对财务报表制作和审核程序进行了详细的规定,明确了各个环节的职责和限制,建立了完整的内部控制机制,确保企业资产的安全和有效利用。

4. 财务报表的审计和检查程序的规定。

张课件提出了财务报表的审计和检查程序,明确了各个环节的职责和要求,加强了对财务信息的审核和检验,确保财务信息外部披露的准确性、及时性和完整性。

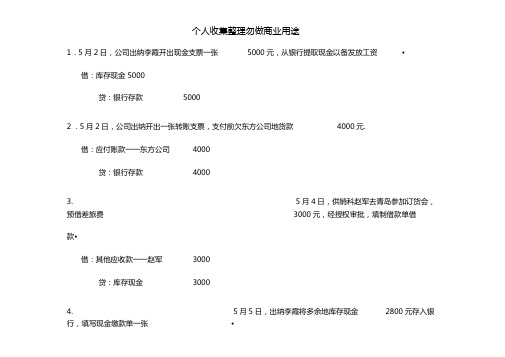

1. 5月2日,公司出纳李霞开出现金支票一张5000元,从银行提取现金以备发放工资•借:库存现金 5000贷:银行存款50002. 5月2日,公司出纳开出一张转账支票,支付前欠东方公司地货款4000元.借:应付账款一一东方公司4000贷:银行存款40003. 5月4日,供销科赵军去青岛参加订货会,预借差旅费3000元,经授权审批,填制借款单借款•借:其他应收款一一赵军3000贷:库存现金30004. 5月5日,出纳李霞将多余地库存现金2800元存入银行,填写现金缴款单一张•借:银行存款 2800贷:库存现金28005.5月6日,从辽宁市安达股份有限公司购入甲材料10吨,每吨2800元,计28000元,运费个人收集整理勿做商业用途500元,款项通过开户银行电汇给供货单位•安达股份有限公司地开户银行为中国工商银行辽宁第一支行,账号为 340022342442166.文档来自于网络搜索借:在途物资一甲材料28500贷:银行存款285006. 5月6日(同日),上述购入地甲材料验收入库.借:原材料一甲材料 28500贷:在途物资一甲材料285007. 5月12日,销售A商品2000件给临江机械厂,每件150元,计300000元,增值税额 51000 元,运费由购货方负担•款项收到并存入银行.文档来自于网络搜索借:银行存款351000贷:主营业务收入—— A产品300000应交税费 ---- 应交增值税(销项税额)510008.5月16日,销售B商品10件给个体工商户李小鹏,单价50元,收到现金500元,开具普通发票•借:库存现金500贷:主营业务收入一一 B产品5009.5月18日,生产车间领用甲材料 500千克,单位成本 70元,计3500元;乙材料2吨,每吨2500元,计5000元•文档来自于网络搜索借: 生产成本一一A产品8500贷:原材料一一甲材料3500乙材料500010.5月22日,供销科赵军报销差旅费,填写差旅费报销单(火车票2张,金额712元,住宿费800元,市内交通费 70元,邮电费40元,因公出差补助标准每天15元,共5天),以上费用经批准同意报销•原借款3000元,余款退回,并由出纳开具收据一张•文档来自于网络搜索借: 库存现金1303管理费用一一差旅费1697贷:其他应收款一一赵军300011. 5月30日,按产品生产工时比例分配制造费用,编制制造费用分配表•本月“制造费用”账户借方发生额为 40000元,A产品地生产工时为 1200小时,B产品地生产工时为 800工时.文档来自于网络搜索借:生产成本一一 A产品 24000——B产品 16000贷:制造费用4000012.5月30日,对工资进行汇总,并编制工资结算表借:生产成本13655制造费用6690管理费用25570销售费用19417贷:应付职工薪酬65332 支付时:借:应付职工薪酬一一工资个人收集整理勿做商业用途贷:其他应收款(内部)其他应付款(外部)应交税费一一个人所得税《基础会计实训操作教程》模块三答案现金日记账:1 . 9月3日开出现金支票,从银行提取5000元备用(银付1号).借:库存现金 5000贷:银行存款50002. 9月3日采购员王利预借差旅费 1000元,以现金支付(现付 1号)•借:其他应收款一王利1000贷:库存现金100003. 9月5日开出现金支票,从银行提取现2 号)金50000元,准备发放工资(银行付借:库存现金 50000贷:银行存款500004.9月6日以现金50000元发放工资(现付 2号).个人收集整理勿做商业用途借:应付职工薪酬 50000贷:库存现金500005.9月10日采购员李虹报销差旅费,交回现金280元.借:库存现金280贷:其他应收款一李虹280银行存款日记账:1. 5月4日从银行存款中提取现金2000元,以备日常开支•(银付1号,支票号510)借:库存现金2000贷:银行存款20002. 5月4日开出转账支票支付大明食品厂17920元货款(银行付2号,421)借:应付账款一大明食品厂17920贷:银行存款17920个人收集整理勿做商业用途3.5月4日向鸿运公司销售糖果一批,价值100510元,货款尚未收到.以银行存款代垫运杂费592元(银付3号,422).文档来自于网络搜索个人收集整理勿做商业用途借:应收账款一鸿运公司592贷:银行存款5924.5月8日收到鸿运公司5月4日所欠货款和运杂费,款项已存入银行(银收 1号)借:银行存款101102贷:应收账款一鸿运公司1011025. 5月8日开出现金支票,提取现金35600元,准备发放工资(银付4号,511).借:库存现金35600贷:银行存款356006. 5月19日收到联营单位丽华公司投资500000元,款项已存入银行(银收 2号)借:银行存款500000贷:实收资本5000008 . 5月28日以银行存款支付短期借款利息350元(银付6号)7. 5月28日以银行存款支付广告费6400元(银付5号,423)借:销售费用6400贷:银行存款 6400个人收集整理勿做商业用途借:财务费用一一利息350贷:银行存款3509. 5月28日以银行存款支付水电费1960元(银付7号).借:管理费用 1960贷:银行存款 196010. 5月30日向大明食品厂购货一批,价款201600元,已开也转账支票付讫货款(银付 8号, 424).文档来自于网络搜索借:库存商品201600贷:银行存款 201600总账及三栏式明细账:1 . 9月3日用银行存款购入材料一批,已验收入库,货款共计75875元•其中:甲材料500千克,单价& 85元;乙材料1000千克,单价10. 65元;丙材料4000件,单价15. 20元(银付1号). 文档来自于网络搜索借:原材料一甲材料 4425个人收集整理勿做商业用途-- 乙材料 10650-- 丙材料 60800贷:银行存款758752. 9月8日用银行存款偿还前欠明达公司货款19000元(银付9号).借:应付账款一明达公司19000贷:银行存款190003. 9月15日由文华公司购入丁材料1500件,单价35. 00元,货款尚未支付(转字借:原材料一丁材料52500贷:应付账款一文华公司525004.9月15日结转生产下列商品地成本:甲材料 800千克,乙材料400千克,丙材料材料1500件(转字 6号)文档来自于网络搜索借:生产成本118560贷:原材料一甲材料 7080 5 号)3600件,丁-- 乙材料 4260丙材料 54720个人收集整理勿做商业用途-- 丁材料 525005. 9月20日用银行存款支付前欠文华公司货款52500元(银付30号)借:应付账款一文华公司52500贷:银行存款525006. 9月25日购入材料一批,共计 14175元,货款尚未支付•其中:向明达公司,购入甲材料 1000 千克,单价8. 85元;向文华公司购入乙材料 500千克,单价10. 65元(转字10号)文档来自于网络搜索借:原材料一甲材料8850-- 乙材料 5325贷:应付账款一明达公司8850-- 文华公司 53257. 9月26日用银行存款偿还前欠文华公司货款8000元(银付37号)贷:银行存款8000借:应付账款一文华公司 8000贷:银行存款8000个人收集整理勿做商业用途《基础会计实训操作教程》综合业务题答案1. 2日,供应科李刚预借差旅费3000元.借:其他应收款一一李刚3000贷:银行存款30002.销售乙产品1200件,单价410元,货款已收到.借:银行存款575640贷:主营业务收入——乙产品492000应交税费---- 应交增值税(销项税额)836403. 2日,归还银行银行短期贷款20000元. 借:短期借款20000贷:银行存款 20000应交税费应交增值税(进项税额)170004.3日购入A材料4000千克,计10000元,增值税17000元,款已支付.材料已验收入库•借: 借:原材料—— A材料100000 文档来自于网络搜索应交税费应交增值税(进项税额)17000个人收集整理勿做商业用途贷:银行存款1170005.3日,基本生产车间购买修理用工具 310元,以现金支付借:制造费用一一修理工具310贷:库存现金3106. 3日,归还前欠成都机械厂货款 120000元.借:应付账款一一成都机械厂120000贷:银行存款1200007. 3日收到广州科海公司前欠货款 107000元.借:银行存款107000贷:应收账款——广州科海公司1070008. 5日,以银行存款支付各项税款计183700元. 借:应交税费一一应交增值税(已交税金)137000应交营业税30000――应交城建税11690――应交教育费附加5010贷:银行存款1837009. 5日,销售乙产品100件,计41000元,增值税6970元,同时,以现金支付代垫运费320元. 借:应收账款——广州科海48290 文档来自于网络搜索贷:主营业务收入-乙产品41000应交税费-应交增值税(销项税额)6970库存现金32010.6日,从银行提取现金 1000元,备用.借:库存现金 1000贷:银行存款100011 . 6日,购入B材料2000千克,计154000元,增值税26180元,运费1200元,已验收入库. 文档来自于网络搜索借:原材料—— B材料155200个人收集整理勿做商业用途应交税费 ---- 应交增值税(进项税额)26180贷:应付账款一一成都机械厂18138012. 8日,从银行取得生产周转借款120000元.借:银行存款120000贷:短期借款一一生产周转12000013. 8日,收到投资者货币资金出资,计50万元. 借:银行存款500000贷:实收资本50000014.9日,销售甲产品100件,单价360元,计36000元,增值税6120元,款项尚未收到借:应收账款一一浙江机床厂42120贷:主营业务收入一一甲产品36000应交税费---- 应交增值税(销项税额)612015.10日,出售以前库存积压地C材料57000元,取得货款67500元,同时结转材料成本借:银行存款78975贷:其他业务收入一一出售C材料67500应交税费----- 应交增值税(销项税额)11475借:其他业务成本—— C材料 57000贷:原材料—— C材料5700016.11日,购入A材料2000千克,计50000元,增值税8500元,材料已验收入库,款项未付借:原材料 ----- A材料50000 文档来自于网络搜索应交税费 ---- 应交增值税(进项税额)8500贷:应付账款——杭州物质供应公司5850017. 11日,以银行存款支付电视台广告费 4680元. 借:销售费用一一广告费4680贷:银行存款468018. 12日,归还前欠成都机械厂地货款181380元. 借:应付账款一一成都机械厂181380贷:银行存款18138019. 12日,支付银行短期借款利息1680元.借:财务费用一一利息1680贷:银行存款168020.12日,销售甲产品1200件,单价360元,同时代垫运费 3000元,已办好托收手续借:应收账款——广州科海508440贷: 主营业务收入——甲产品432000应交税费应交增值税(销项税额)73440银行存款300021.12日,职工李刚回来报销差旅费2700元,同时交回现金 300元.借:库存现金300管理费用一一差旅费2700贷:其他应收款一一李刚3000个人收集整理勿做商业用途22.15日,付银行结算手续费 88元.借:财务费用88贷:银行存款8823. 16日,收回客户前欠地应收账款计642120元.借: 银行存款642120贷:应收账款——广州科海有限公司600000――浙江机床厂4212024.16日,付电力局电费,计 1980元.借:管理费用1980贷:银行存款198025.16日,购入B材料2000千克,计146000元,增值税24820元,运费800元(由销货方代付),材料已验收入库,款项未付•文档来自于网络搜索应交税费应交增值税(进项税额)24820借:原材料—— B材料146800个人收集整理勿做商业用途贷:应付账款一一成都机械厂17162026.20日,从银行提取现金 275424元,备发工资•借:库存现金275424贷:银行存款27542427.20日,发放职工工资 275424元•借:应付职工薪酬 275424贷:库存现金27542428.20日,购入A材料6720千克,计16000元,增值税27200元,运费1500元,材料已验收入库,款项已付.文档来自于网络搜索借:原材料—— A材料161500应交税费---- 应交增值税(进项税额)27200贷:银行存款18870029.21日,销售甲产品1400件,单价360元,同时代垫运费 1320元,收到银行承兑汇票一张借:应收票据——福建万盛591000 文档来自于网络搜索贷:主营业务收入——甲产品504000应交税费 ---- 应交增值税(销项税额)85680银行存款132030. 21日,财产清查,仓库盘亏 A材料200千克.借:待处理财产损溢一一待处理流动资产损溢5000贷:原材料—— A材料500031. 22日,销售甲产品800件,单价360元,货款未收.借:应收账款一一浙江机床厂336960贷:主营业务收入——甲产品288000应交税费 ---- 应交增值税(销项税额)4896032.23日,上述盘亏 A材料系计量不准造成,同意计入管理费用借:管理费用5000贷:待处理财产损溢一一待处理流动资产损溢500033.23日,收到银行存款利息通知,计利息收入 2078元.借:银行存款2078贷:财务费用207834.24日,归还银行长期借款 120000元.借:长期借款120000贷:银行存款12000035.24日,销售乙产品1500件,单价410元,款项已收到.借:银行存款719550贷:主营业务收入——乙产品615000应交税费 ---- 应交增值税(销项税额)104550 管理费用800036.25日,计提本月固定资产折旧•借:制造费用15840管理费用8000借:生产成本一一甲产品 89409 其他业务成本 36837. 25日,归还欠杭州物资公司地货款 61900元.借:应付账款一一杭州物质公司 61900贷:银行存款61900 38. 31日,结转本月发出材料地实际成本借:生产成本一一甲产品466400 ——乙产品347300 制造费用管理费用贷:原材料——A 材料346000 B 材料 563160贷:累计折旧2420851000 4446039.31日,分配本月工资费用——乙产品70110制造费用31920管理费用45600在建工程38304贷:应付职工薪酬275424 40.31日,分配本月制造费用•借:生产成本一一甲产品54820——乙产品44250贷:制造费用9907041.结转完工产品成本.借:库存商品一一甲产品716700——乙产品596920 贷:生产成本一一甲产品716700乙产品596920个人收集整理勿做商业用途42•结转已销产品成本(采用先进先出法)借:主营业务成本一一甲产品837250——乙产品837228贷:库存商品一一甲产品837250——乙产品83722843•计算应交地城建税和教育费附加借:营业税金及附加一一应交城建税22199.45――教育费附加9514.05贷:应交税费一一应交城建税22199.45――应交教育费附加9514.0544 •结转损益.借:主营业务收入2408000其他业务收入67500 贷:本年利润2475500贷:禾U 润分配 449872.87个人收集整理勿做商业用途167447831713.5 573684680 107740 (310)(=599830.50 X 25%)149957.6346 •进行利润分配并结转.借::本年利润149957.63贷:所得税费用149957.63贷:主营务成本营业税金及附加 其他业务成本 销售费用 管理费用 财务费用45 •计算并结转应交地所得税 借:所得税费用贷:应交税费-应交所得税149957.63借:本年利润449872.87贷:禾U润分配449872.87个人收集整理勿做商业用途借:利润分配179949.16贷:盈余公积44987.29应付股利134961.87试算平衡表个人收集整理勿做商业用途版权申明本文部分内容,包括文字、图片、以及设计等在网上搜集整理。

做账实操-供电所的账务处理实例一、初始投资与固定资产购置1. 上级单位投入资金800 万元用于供电所建设。

借:银行存款8000000贷:实收资本(或上级拨入资金等相关科目)80000002. 购置变压器、配电柜等固定资产,价值500 万元。

借:固定资产——供电设备5000000贷:银行存款5000000二、电费收入1. 向居民和企业收取电费,本月收入300 万元。

借:银行存款(或应收账款)3000000贷:主营业务收入——电费收入3000000三、成本核算1. 购电成本,从上级电网购入电力花费200 万元。

借:主营业务成本——购电成本2000000贷:银行存款20000002. 设备维护费用30 万元。

借:主营业务成本——设备维护成本300000贷:银行存款3000003. 员工薪酬,包括技术人员、抄表员等工资共计80 万元。

借:主营业务成本——人工成本500000管理费用——人工成本300000贷:应付职工薪酬800000四、固定资产折旧1. 供电设备按直线法计提折旧,预计使用20 年,残值率为5%。

假设设备原值500 万元,则年折旧额为23.75 万元(5000000×(1 5%)÷20),每月折旧额为19791.67 元。

借:主营业务成本——设备折旧19791.67贷:累计折旧19791.67五、税费处理1. 计算应交增值税,假设当月电费收入的销项税额为39 万元(3000000×13%),当月购电成本等进项税额为26 万元。

借:应交税费——应交增值税(转出未交增值税)130000贷:应交税费——未交增值税1300002. 计提附加税费,如城市维护建设税、教育费附加、地方教育附加等,假设税率分别为7%、3%、2%,则附加税费共计13000 元(130000×(7% + 3% + 2%))。

借:税金及附加13000贷:应交税费——应交城市维护建设税等13000六、线路改造与维护1. 进行线路改造,投入资金100 万元。

电力公司初级核算员试题之财会知识一、会计基础知识1. 会计的定义会计是一门研究财务信息的科学,是以货币为计量单位,对企业经济活动中的资产、负债、所有者权益、成本、收入、费用等经济事项进行记录、分析、处理并提供财务信息的方法和过程。

2. 会计的分类按照职业特点,会计分为内部会计和外部会计;按照会计前后位置,会计分为原始记录会计、日记账会计、总账会计和报表会计;按照会计方法,会计分为现金会计和权责会计。

3. 会计分录的概念分录是指每一次业务交易中原始凭证上所记载的账务科目及其对应的金额,用专门的格式书写出来的记录。

4. 会计方程式和增减变化表会计方程式是指资产等于负债加所有者权益,用来表达企业资产等于企业负债和所有者投资的本质关系。

增减变化表是通过资产、负债、所有者权益三大类别中每一项的变化情况来反映企业生产经营活动的结果。

5. 会计账户的概念及种类会计账户是用来记录企业经济活动中所涉及的货币资金、资产、负债、所有者权益、成本、收入、费用等经济事项的账簿或库房。

会计账户有基础账户、明细账户、总账户等多种类型。

二、资产和负债的处理1. 资产和负债的定义及分类资产是指企业拥有或能够支配的经济资源,包括货币资金、应收账款、存货、固定资产等;负债是指企业应当偿还的债务或承担的义务,包括短期借款、应付账款、长期借款等。

2. 资产和负债的认定和计量资产和负债的认定必须符合公允性、实质性和可靠性的原则,计量必须符合货币性原则、成本原则、适当性原则和可比性原则。

3. 资产负债表的编制方法资产负债表是反映企业财务状况的主要财务报表,其编制方法是按照资产类别、负债类别和所有者权益类别进行分类汇总,再将资产和负债相对比,计算出所有者权益的数额。

4. 不良资产和应收账款的处理方法不良资产是指企业无法通过正常的方式变现回收的固定资产或经营中的应收账款,处理方法通常有减值准备和转让等;应收账款处理方法通常有坏账准备和催收等。

三、固定资产和无形资产的管理1. 固定资产和无形资产的定义固定资产是指企业用于生产经营的长期资产,具有使用期限超过一年、金额较大、单价高于规定数额的特征;无形资产是指企业拥有的无形的经济资源和价值,如专利、商标、知识产权等。