电力企业会计-实战资料

- 格式:ppt

- 大小:319.50 KB

- 文档页数:34

电力企业会计财务处理案例篇一:电力公司财务会计个人工作总结电力公司财务会计个人工作总结本人金静,1984年9月出生,党员,2021年毕业于湖北工业大学财务管理专业,毕业后进入郧县兴能电力发展有限公司工作,从事财务会计工作至今,工龄5年。

我所在的财务部是我公司的关键部门之一,对内财务管理水平的要求应不断提升,对外要应对税务、审计及财政等机关的各项检查、掌握税收政策及合理应用。

虽然我们财务部只有三个人,但我们三人齐心协力、不言辛苦地把各项工作都扛下来了,财务部的综合工作能力相比20年又迈进了一步。

回顾即将过去的这一年,在公司领导及部门经理的正确领导下,我们的工作着重于公司的经营方针、宗旨和效益目标上,紧紧围绕重点展开工作,紧跟公司各项工作部署。

在核算、管理方面做了应尽的责任。

为了总结经验,发扬成绩,克服不足,现将我今年的工作做如下简要回顾和总结:1.今年年初,我们根据往年的经营业绩初步制定了今年的总体经营目标,将任务和责任详细划分到各部门,并将各部门的费用情况做了合理预算。

在日常工作中,我们正确履行会计职责和行使权限,认真学习国家财经政策、法令,熟悉财经制度;积极钻研会计业务,,掌握会计技术方法;热爱本职工作,忠于职守,廉洁奉公,严守职业道德;严守法纪,坚持原则,执行有关的会计法规.。

篇二:新会计准则下电力企业会计核算分析新会计准则下电力企业会计核算分析【摘要】随着不断深入发展的市场经济体制,我国国民经济的整体形势也发生了根本性的转变。

而作为关系到国计民生的重要行业,电力企业对社会的文明进步和国家的经济发展,所发挥的作用更是不容小觑。

新会计准则下,对电力企业的会计工作要求也越来越高。

新会计准则的实施,对整个企业的长远发展和经营管理起到了根本性的影响。

新形势下,企业内部传统的会计核算将面临着新的挑战和转变。

本文重点讨论和分析了新会计准则下,电力企业的会计核算问题。

【关键词】电气企业新会计准则核算新《企业会计准则》是20年由国家财政部发布,它从我国的国情出发,并针对当前经济的特点,对完整的会计体系首次进行了构建,完成了和国际财务报告准则的趋同。

国家电网福建电力会计类笔经我在XX年2月4号10点参加了笔试。

共有5大题。

都是基础会计知识,懂会计原理的应该都没有问题。

不过试卷比较旧,可能是以往考过的也不一定。

所得税率用的还是是33%,并且有一些印刷错误。

第一 10道单选题。

第一题是问会计的基础职能,其他不记得了。

第二 10 or 15道多选题。

记得不太清了第三 5道名称解释。

我只记得四个。

分别是会计主体、财产清查、公允价值和原始凭证。

第四 3个简答。

分别是原始凭证的审核内容、记账凭证核算程序包括那些步骤、什么是账户结构,都有哪些内容。

第五根据经济业务编制会计分录和利润表。

很简单。

主要涉及销售业务,营业外收入支出等。

XX年2月5号晚上6点半参加了面试。

面试有5个考官。

只有1个在问问题。

2个貌似狠认真的在听,2个不知道在思考什么。

可能工作一天他们都很累了。

另外还有两个做记录的人。

首先是2分钟的自我介绍。

在我的桌子上放了一张纸,上面写了两个题。

自我介绍完后回答,2分钟思考。

分别是财务报告主要包含什么内容、企业遇到什么情况需要进行办理会计手续,进行会计核算。

然后主考官看我是学注会的,就又问了我会计师事务所的主要业务是什么。

他们似乎都不是搞财务的,考官是看着他带的书问的,并且对照书看我是否答对了。

最后问我为什么想进入福建电力有限公司。

整个面试不超过15分钟。

经验分享,共同成长。

2020-01-08我在XX年2月4号10点参加了笔试。

共有5大题。

都是基础会计知识,懂会计原理的应该都没有问题。

不过试卷比较旧,可能是以往考过的也不一定。

所得税率用的还是是33%,并且有一些印刷错误。

第一 10道单选题。

第一题是问会计的基础职能,其他不记得了。

第二 10 or 15道多选题。

记得不太清了第三 5道名称解释。

我只记得四个。

分别是会计主体、财产清查、公允价值和原始凭证。

第四 3个简答。

分别是原始凭证的审核内容、记账凭证核算程序包括那些步骤、什么是账户结构,都有哪些内容。

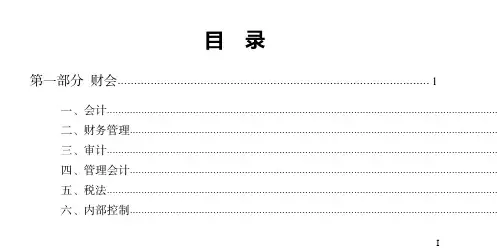

目录第一部分财会 (1)一、会计........................................................................................................................................二、财务管理................................................................................................................................三、审计........................................................................................................................................四、管理会计................................................................................................................................五、税法........................................................................................................................................六、内部控制................................................................................................................................I第二部分计算机基础 (39)II第一部分财会一、会计考点1其他应收款的内容其他应收款是指企业除应收票据、应收账款、预付账款等经营活动以外的其他各种应收、暂付款项。

电力工程会计账务处理一、电力工程会计账务处理的基本概念1. 电力工程会计账务处理呢,就像是给电力工程的经济活动记小本本。

你想啊,电力工程那么多事儿,从买材料、雇工人,到最后工程完工收钱,每一笔进出都得有个记录,这个记录的过程就是账务处理啦。

2. 比如说,电力工程要建个变电站,买电线、电线杆这些材料的时候,会计就得把花了多少钱,从哪个供应商那儿买的,都记下来。

这就像我们平时自己记账,今天买了个冰淇淋,花了多少钱,从哪个小店买的一样。

不过电力工程的账可复杂多啦,涉及的金额也大得多。

二、电力工程会计账务处理中的收入核算1. 电力工程的收入来源主要是工程完工后的工程款。

当工程达到一定的进度或者全部完工的时候,就可以确认收入啦。

这就好比我们种了一盆花,等它开花了(工程完工),就可以把它拿去卖钱(确认收入)。

2. 但是呢,在确认收入的时候要注意,得按照合同的约定来。

如果合同说工程完成一半就给一部分钱,那会计就得在这个时候把这部分钱确认为收入。

要是没按照合同来,乱确认收入,那可就乱套了,就像你种的花还没长好你就说它开花了去卖钱,肯定是不对的。

三、电力工程会计账务处理中的成本核算1. 成本核算可是个大头。

电力工程的成本包括材料成本、人工成本还有设备的折旧成本等等。

就拿材料成本来说,那些电线、变压器啥的,买的时候花了多少钱都得一笔一笔算清楚。

这就像我们做蛋糕,面粉、鸡蛋、糖这些材料花了多少钱都得知道,不然怎么算蛋糕的成本呢?2. 人工成本也很重要。

电力工程的工人干活是要发工资的,这些工资也得算到工程成本里。

比如说一个工人一个月工资5000元,他在这个工程上干了两个月,那这10000元就得算到成本里。

设备的折旧成本也不能忘,像那些大型的施工设备,用着用着就会变旧,这个变旧的价值也要算到成本里。

四、电力工程会计账务处理中的税务问题1. 电力工程也是要交税的哦。

比如说增值税,这是一种很常见的税。

在计算增值税的时候,要根据工程的收入和成本相关的发票来计算。

电力企业税务筹划技巧与会计处理规范实务全书1.......................................... ................................................. ............第一篇电力企业税务会计及其处理概论第一章我国税收制度第二章税务会计概述第三章电和企业纳税的办理第四章电力企业税务代理第五章电力企业税务会计处理概要第二篇电力企业税务会计处理规范第一章电力企业增值税的会计处理规范第二章电力企业营业税的会计处理规范第三章电力企业都市爱护建设税的会计处理规范第四章电力企业房产税的会计处理规范第五章电力企业印花税的会计处理规范第六章电力企业车船使用税的会计处理规范第七章电力企业耕地战胜税的会计处理规范第八章电力企业城镇土地使用税的会计处理规范第九章电力企业车辆购置税的会计处理规范第十章电力企业个人所得税的会计处理规范第十一章电力企业企业所得税的会计处理规范第三篇电力企业税务会计报表的规范化第一章电力企业税务会计报表概述第二章电力企业纳税申报表的规范化编制第三章电力企业纳税申报表附表的规范化填写与审查第四章电力企业财务会计报表的规范化编制第五章电力企业代扣代缴税款报告表的规范化填写第四篇电力企业税务会计处理技术及案例第一章电力企业流淌资产中的税务会计处理及安例第二章电力企业投资业务中的税务会计处理及案例第三章电力企业固定资产中的税务会计处理及案例第四章电力企业流淌负债中的税务会计处理及案例第五章电力企业所有权益中的税务会计处理及案例第六章电力企业收中的税务会计处理及案例第七章电力企业成本费用中的税务会计处理及案例第八章电力企业营业外支出中的就务会计处理及案例第五篇电力企业所纳税种的会计处理安全第一章电力企业增值税的会计处理案例第二章电力企业营业税的会计处理案例第二章电力企业都市爱护建设税的会计处理案例第四章电力企业房产税的会计处理案例第五章电力企业印花税的会计处理案例第六章电力企业革船使用税的会计处理案例第七章电力企业耕地占用税的会计处理案例第八章电力企业城镇土地使用税的会计处理案例第九章电力企业军辆购置税的会计处理案例第十章电力企业个人所得税的会计处理案例第十一章电力企业企业所得税的会计处理案例第六篇电力企业税务筹划与合理避税第一章电力企业税务筹划概述第二章电力企业税务筹划的原理与操作流程第三章电力企业税务筹划技术及前景第四章电力企业合理避税的方法与技巧第五章电力企业税务筹划典型案例第七篇相关法律法规中华人民共和国会计法中华人民共和国税收征收法附录1 :税收缴款书填写说明附录2:纳税实务操作使用的凭证、报表附录3:办税附件JY电力企业税务筹划技巧与会计处理规范实务全书第一篇电力企业税务会计及其处理概论第一章我国税收制度第二章税务会计概述第三章电和企业纳税的办理第四章电力企业税务代理第五章电力企业税务会计处理概要第二篇电力企业税务会计处理规范第一章电力企业增值税的会计处理规范第二章电力企业营业税的会计处理规范第三章电力企业都市爱护建设税的会计处理规范第四章电力企业房产税的会计处理规范第五章电力企业印花税的会计处理规范第六章电力企业车船使用税的会计处理规范第七章电力企业耕地战胜税的会计处理规范第八章电力企业城镇土地使用税的会计处理规范第九章电力企业车辆购置税的会计处理规范第十章电力企业个人所得税的会计处理规范第十一章电力企业企业所得税的会计处理规范第三篇电力企业税务会计报表的规范化第一章电力企业税务会计报表概述第二章电力企业纳税申报表的规范化编制第三章电力企业纳税申报表附表的规范化填写与审查第四章电力企业财务会计报表的规范化编制第五章电力企业代扣代缴税款报告表的规范化填写第四篇电力企业税务会计处理技术及案例第一章电力企业流淌资产中的税务会计处理及安例第二章电力企业投资业务中的税务会计处理及案例第三章电力企业固定资产中的税务会计处理及案例第四章电力企业流淌负债中的税务会计处理及案例第五章电力企业所有权益中的税务会计处理及案例第六章电力企业收中的税务会计处理及案例第七章电力企业成本费用中的税务会计处理及案例第八章电力企业营业外支出中的就务会计处理及案例第五篇电力企业所纳税种的会计处理安全第一章电力企业增值税的会计处理案例第二章电力企业营业税的会计处理案例第二章电力企业都市爱护建设税的会计处理案例第四章电力企业房产税的会计处理案例第五章电力企业印花税的会计处理案例第六章电力企业革船使用税的会计处理案例第七章电力企业耕地占用税的会计处理案例第八章电力企业城镇土地使用税的会计处理案例第九章电力企业军辆购置税的会计处理案例第十章电力企业个人所得税的会计处理案例第十一章电力企业企业所得税的会计处理案例第六篇电力企业税务筹划与合理避税第一章电力企业税务筹划概述第二章电力企业税务筹划的原理与操作流程第三章电力企业税务筹划技术及前景第四章电力企业合理避税的方法与技巧第五章电力企业税务筹划典型案例第七篇相关法律法规中华人民共和国会计法中华人民共和国税收征收法附录1 :税收缴款书填写说明附录2:纳税实务操作使用的凭证、报表附录3:办税附件JY编委会经济科学出版社出版日期:2010年开本:16开精装册数:四册光盘数:0 定价:980元。