四川长虹经济增加值案例分析

- 格式:ppt

- 大小:873.00 KB

- 文档页数:24

四川长虹、深圳康佳财务状况分析一、案例分析思路本案例主要采用比率分析的方法,并结合因素分析法和趋势分析法,从上市公司最核心的指标净资产收益率入手,对公司赢利能力、资产效率、偿债能力、现金获取能力、股利政策做全面分析。

二、公司介绍(一)行业背景1、竞争激烈。

我国电视市场经过几年的高速发展,逐渐形成了国产品牌几分天下的局面,属于垄断竞争阶段,由于技术含量不高,竞争十分激烈。

2、市场需求增长日趋减缓。

对彩电的需求已从原来“有的满足”上升到“质的满足”,有技术创新能力的企业将取得优势。

3、行业利润率下降。

随着市场和竞争两方面的因素,电视行业已从高额利润阶段到微利阶段,在微利阶段企业将面临严峻的挑战。

4、WTO的影响。

随着我国加入WTO的进程加快,将对我国电视生产企业带来一定影响,总的来说是利大于弊,有利于国产品牌进入国际市场。

5、长虹公司和康佳公司是国内两个最大的电视制造企业,长虹的市场占有率曾经遥遥领先,但目前两家公司基本是并驾齐驱,康佳有后来居上之势。

(二)四川长虹概况四川长虹电器股份有限公司是一家集彩电、背投、空调、视听、数字网络、电源、器件、平板显示、数字媒体网络等产业研发、生产、销售的多元化、综合型跨国企业。

其下辖吉林长虹、江苏长虹、广东长虹等多家参股、控股公司。

公司总部位于“中国科技城”---四川省绵阳市。

公司始终坚持技术是企业生命的原动力,时刻保持对高新技术的充分接触和跟踪,不断加大技术开发的力度和投入,壮大雄厚的科研开发实力。

公司拥有国家级的技术中心和博士后科研流动站,与中科院、清华大学等国内著名的科研院所建立了密切的技术合作关系,并先后与东芝、飞利浦、ST等多家国外著名企业建立了联合实验室,与国际家电同行站在了同一起跑线。

公司投巨资兴建了CAD、CAE、CAM工作站系统和全消声实验室、EMC电磁兼容实验室等一大批先进开发、检测设施。

在上海万国证券发行机构的协助下,四川长虹在1994年3月11日成功在上海证券交易所上市发行证券。

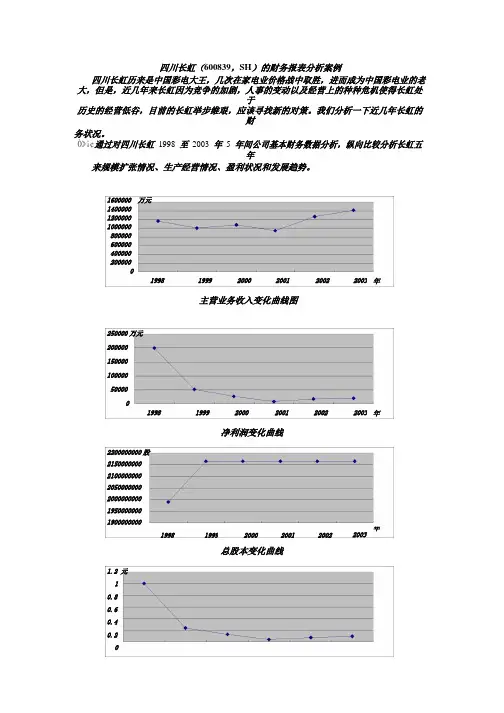

四川长虹(600839,SH)的财务报表分析案例四川长虹历来是中国彩电大王,几次在家电业价格战中取胜,进而成为中国彩电业的老大,但是,近几年来长虹因为竞争的加剧,人事的变动以及经营上的种种危机使得长虹处于历史的经营低谷,目前的长虹举步维艰,应该寻找新的对策。

我们分析一下近几年长虹的财务状况。

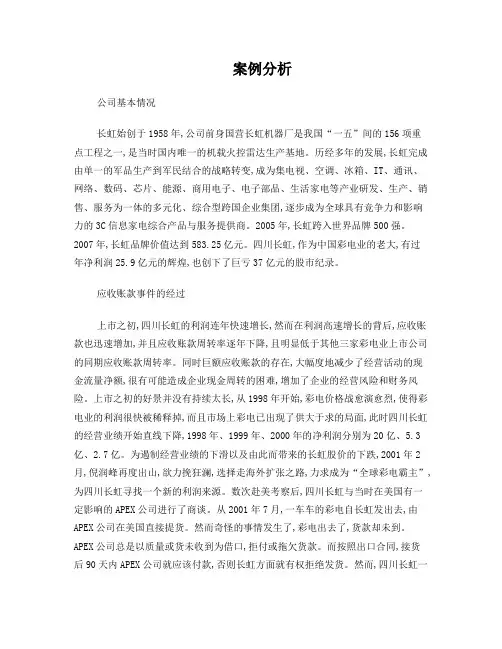

Ò»¡¢通过对四川长虹1998至2003年5年间公司基本财务数据分析,纵向比较分析长虹五年来规模扩张情况、生产经营情况、盈利状况和发展趋势。

1600000 万元1400000120000010000008000006000004000002000001998 1999 2000 2001 2002 2003 年主营业务收入变化曲线图250000万元200000150000100000500001998 1999 2000 2001 2002 2003 年净利润变化曲线2200000000股215000000021000000002050000000200000000019500000001900000000年1998 1999 2000 2001 2002 2003总股本变化曲线1.2 元10.80.60.40.2199819992000200120022003年每股收益变化曲线从图中可以看出,公司主营业务收入波动不大,99年和01年有所下降,01年降到最低点不到100亿,2001年之后,长虹开创人倪润峰再次上台,长虹开始大范围的降价,推出背头彩电并扩大出口,之后主营收入和净利润开始稳步上升。

1999 年,长虹因为“郑百文”事件,大量应收帐款无法收回,导致净利润大幅下降 73.78%。

加上1999年长虹有过一次10配 2.31的增配股和送股使得股本扩张摊薄了每股收益,99年每股收益大幅下降。

由总股本看出,99年之后长虹没有再次增发或配股,也没有进行股利分配,公司正处于整合阶段,一方面在激烈的竞争中惨淡经营,力图维持已有份额,另一方面加大研发力度,开发高端产品背投彩电,待行业好转,获得先机,占领高端市场。

案例10四川长虹财务分析一案例简介:二案例分析:(一)偿债能力分析由表2可知应收账款过多,企业资金一方面被购货方占用多,另一方面还为购货方代交增值税等税金,并且一旦应收账款收不回来,造成的损失更大,对企业财务状况产生不良影响。

2.资产负债分析表3是四川长虹电器股份有限公司从2009年到2012年的资产负债率的走势图。

由于资产负债率反映了在企业全部资产中有多大的比例是通过借债而筹集的,一般来说,资产负债率越低,企业的负债越安全,财务风险越小。

长期偿债能力主要分析公司的资本结构对公司长期负债的影响,长期偿债能力较弱的话会增加公司的经营风险。

产权比率一般为1:1比较好,如果认为资产负债率在20%-70%之间,则意味着产权比率应当维持在50%-180%之间。

各项指标值越大(负数不计入),说明公司的长期负债能力越差,公司的经营风险越高。

表格中数据反映出较2009年该公司2011年度经营下滑,长期负债增多,而2012年公司经营情况好转,公司财务管理能力提升,偿债能力得到回升。

由表1可知,四川长虹电器股份有限公司的资产负债率保持在30%上一些,这不偶然的,而是公司有计划的成长要远远强过盲目膨胀,稳中求发展。

虽然资产负债率低说明了企业没有合理的运用财务杠杆,但盲目的举债也会增加企业的财务风险,一旦出现问题,企业将有可能面临破产的困境,所以应该合理的控制企业的资产负债率,而且是计划性的、长期的控制该指标在合理的范围。

(二)盈利能力分析首先,进行收入利润率分析,如表4从表中可以看出,四川长虹2012年的营业收入利润率、营业收入毛利率、总收入利润率、销售净利润率、销售息税前利润率均有较大幅度的下降,这些表明企业的盈利能力出现了较大的问题。

其次,进行成本利润率分析,如表5所示。

由上表看出,该企业2012年与2011年相比营业成本利润率、营业费用利润率、全部成本费用总利润率、全部成本费用净利润率均下降,下降幅度较大,分别为40.11%、28.32%、27.95%、33.01%。

案例10四川长虹财务分析一案例简介:二案例分析:(一)偿债能力分析由表2可知应收账款过多,企业资金一方面被购货方占用多,另一方面还为购货方代交增值税等税金,并且一旦应收账款收不回来,造成的损失更大,对企业财务状况产生不良影响。

2.资产负债分析表3是四川长虹电器股份有限公司从2009年到2012年的资产负债率的走势图。

由于资产负债率反映了在企业全部资产中有多大的比例是通过借债而筹集的,一般来说,资产负债率越低,企业的负债越安全,财务风险越小。

长期偿债能力主要分析公司的资本结构对公司长期负债的影响,长期偿债能力较弱的话会增加公司的经营风险。

产权比率一般为1:1比较好,如果认为资产负债率在20%-70%之间,则意味着产权比率应当维持在50%-180%之间。

各项指标值越大(负数不计入),说明公司的长期负债能力越差,公司的经营风险越高。

表格中数据反映出较2009年该公司2011年度经营下滑,长期负债增多,而2012年公司经营情况好转,公司财务管理能力提升,偿债能力得到回升。

由表1可知,四川长虹电器股份有限公司的资产负债率保持在30%上一些,这不偶然的,而是公司有计划的成长要远远强过盲目膨胀,稳中求发展。

虽然资产负债率低说明了企业没有合理的运用财务杠杆,但盲目的举债也会增加企业的财务风险,一旦出现问题,企业将有可能面临破产的困境,所以应该合理的控制企业的资产负债率,而且是计划性的、长期的控制该指标在合理的范围。

(二)盈利能力分析首先,进行收入利润率分析,如表4从表中可以看出,四川长虹2012年的营业收入利润率、营业收入毛利率、总收入利润率、销售净利润率、销售息税前利润率均有较大幅度的下降,这些表明企业的盈利能力出现了较大的问题。

其次,进行成本利润率分析,如表5所示。

由上表看出,该企业2012年与2011年相比营业成本利润率、营业费用利润率、全部成本费用总利润率、全部成本费用净利润率均下降,下降幅度较大,分别为40.11%、28.32%、27.95%、33.01%。

四川长虹案例分析报告一、案情简介长虹创业于1958年,是我国建国初期重点建设项目之一,原主要从事机载火控雷达研制,是我国研制生产军用、民用雷达的重要基地。

1972年,长虹开始研制黑白电视机,1973年“长虹牌”黑白电视机出产。

1985年,长虹与日本松下公司进行合作,引进了国内第一条自动化彩电生产线。

80年代中期以后,长虹抓住改革开放的机遇,走上快速发展之路,很快发展成为一家集彩电、背投、数字媒体、数字网络、平板显示、空调、视听、电池、器件等九大产业研发、生产、销售的多元化、综合型跨国企业。

1988年3月,长虹开始进行股份制试改,成立了“四川长虹电器股份有限公司”。

1992年,长虹在国内首家彩电年产销量突破百万大关。

1994年3月11日,长虹股票在上海证券交易所挂牌上市,被誉为“中国第一蓝筹股”。

从1995年开始,长虹不失时机地向相关领域渗透,进行多元化经营。

2002年1月16日,广东长虹正式成立。

长虹已成为一个多元化、跨门类、跨地区经营的大型集团公司。

1995年长虹彩电累计产销量突破1000万台,至2002年累计产销量突破7000万台,居中国第一,全球第二。

从1989年开始长虹连续12年保持国内彩电市场占有率第一名的地位。

为此,第五十届世界统计大会授予长虹公司“中国最大彩电生产基地”和“中国彩电大王”荣誉称号。

2003年,仅新增发明和实用新型专利数就达到130项,在国内企业中名列前茅。

长虹为国家首批六家技术创新企业之一。

2005年初,一则爆炸性新闻在业界传开:四川长虹(600839)2004年度亏损37亿元,在业界坚挺了多年的长虹神话就此破灭。

经调查,2004年年底,四川长虹(600839)悬疑两年的美国应收账款脓包告破,对美国应收账款计提25.97亿元人民币等因素,四川长虹宣告出现上市十年来的首次亏损。

同时,36.81亿元人民币巨亏也创下沪深两市历史之最。

通过对长虹94年到04年11年净利润情况的调查发现:从01年到04年四年间,四川长虹共销售给APEX公司11.13亿美元(折合人民币92.26亿元),回款6.49亿美元(折合人民币53.80亿元)。

案例分析公司基本情况长虹始创于1958年,公司前身国营长虹机器厂是我国“一五”间的156项重点工程之一,是当时国内唯一的机载火控雷达生产基地。

历经多年的发展,长虹完成由单一的军品生产到军民结合的战略转变,成为集电视、空调、冰箱、IT、通讯、网络、数码、芯片、能源、商用电子、电子部品、生活家电等产业研发、生产、销售、服务为一体的多元化、综合型跨国企业集团,逐步成为全球具有竞争力和影响力的3C信息家电综合产品与服务提供商。

2005年,长虹跨入世界品牌500强。

2007年,长虹品牌价值达到583.25亿元。

四川长虹,作为中国彩电业的老大,有过年净利润25.9亿元的辉煌,也创下了巨亏37亿元的股市纪录。

应收账款事件的经过上市之初,四川长虹的利润连年快速增长,然而在利润高速增长的背后,应收账款也迅速增加,并且应收账款周转率逐年下降,且明显低于其他三家彩电业上市公司的同期应收账款周转率。

同时巨额应收账款的存在,大幅度地减少了经营活动的现金流量净额,很有可能造成企业现金周转的困难,增加了企业的经营风险和财务风险。

上市之初的好景并没有持续太长,从1998年开始,彩电价格战愈演愈烈,使得彩电业的利润很快被稀释掉,而且市场上彩电已出现了供大于求的局面,此时四川长虹的经营业绩开始直线下降,1998年、1999年、2000年的净利润分别为20亿、5.3亿、2.7亿。

为遏制经营业绩的下滑以及由此而带来的长虹股价的下跌,2001年2月,倪润峰再度出山,欲力挽狂澜,选择走海外扩张之路,力求成为“全球彩电霸主”,为四川长虹寻找一个新的利润来源。

数次赴美考察后,四川长虹与当时在美国有一定影响的APEX公司进行了商谈。

从2001年7月,一车车的彩电自长虹发出去,由APEX公司在美国直接提货。

然而奇怪的事情发生了,彩电出去了,货款却未到。

APEX公司总是以质量或货未收到为借口,拒付或拖欠货款。

而按照出口合同,接货后90天内APEX公司就应该付款,否则长虹方面就有权拒绝发货。

第五章案例分析四川长虹资本结构分析资本结构是指企业各种资本的构成及其比例关系,通常用资产负债率来衡量。

企业的资本结构决策是公司融资决策的重要内容,合理的资本结构可以降低企业的平均资本成本,从而使公司的价值增加。

我们以四川长虹为案例,来讨论资本资产定价模型在公司资本结构决策中的应用。

1.背景资料四川长虹电器股份有限公司成立于1988年6月,其前身是国营长虹机器厂,创办于1958年,在当时是我国研制生产军用、民用雷达的重要基地。

长虹于20世纪70年代初开始研制和生产电视机,1992年开始进行规范化股份制改组。

1994年,长虹股票(600839)在上海证券交易所挂牌上市。

其主营业务涵盖:视频,空调,视听,电池,器件,通讯,小家电及可视系统等产品的研发生产销售,但其主要营业收入还是来自于彩色电视的销售,2004年年报显示,彩电收入占其主营业务收入的74.45%。

(1)公司资本结构分析四川长虹及所在行业近几年的资产负债情况如表7-6所示。

行业的资产负债率计算选取日用电子器具制造业的14家上市公司。

可以发现,长虹的资产负债率一直以来都低于行业平均水平,大致低10到20个百分点,长虹的资产负债率在2000年最低,仅约20.64%,而行业平均值为45.25%,行业中位数为40.36%。

2001年开始,长虹又加大了负债的力度,逐渐接近于行业水平。

这一变化的原因在于长虹在20世纪90年代后期进行多次配股融资,而2001年之后股票市场逐渐走低,上市公司再融资非常困难。

加之在20世纪90年代末我国彩电市场饱和,彩电企业业绩迅速下滑,也使得长虹在股市上的再融资之路被彻底堵死。

从长虹历年的年报可以看到,长虹从1994年至2005年,其资金来源主要依靠股票融资,通过2000年之前的三次配股,长虹总共募集资金45.576亿元。

这期间没有发行债券,长期借款也相对较少,较大笔的长期借款发生在1998年和2003年,分别是5年期的3000万元和3年期7000万元。