5 信息与委托-代理关系

- 格式:ppt

- 大小:578.50 KB

- 文档页数:79

委托-代理问题研究委托-代理理论和激励机制设计是博弈论在信息经济学中的重要应⽤。

⼀、基本要素委托-代理关系在我们的社会中⼴泛存在。

例如,如果你委托律师帮助你打官司,那你就处于⼀个委托-代理关系之中,在那⾥,你是委托⼈,律师是代理⼈。

企业⽼板委托⼀个⼚长帮助管理⾃⼰的⼯⼚,⽼板是委托⼈,⼚长是代理⼈。

⼚长⼜委托⼀个销售科长负责管理⼯⼚的销售业务,⼚长是委托⼈,销售科长是代理⼈。

销售科长⼿下⼜有业务员,科长⼜成了委托⼈,业务员是代理⼈。

这些都是很明显的委托代理关系。

还有很多不那么明显的委托代理关系。

⼀般地,只要在⼀种博弈中,⼀个⼈的福利取决于另⼀个⼈的⾏动,那么,委托-代理关系就存在了。

委托-代理问题中的基本要素或者基本问题有:委托⼈、代理⼈、⽬标、信息,由于通常利⽤博弈论来分析委托代理关系,⽽博弈论中还有其他的要素,如博弈规则、战略、结果、均衡等等。

这⾥,我们只介绍重要的⼏个要素:委托⼈和代理⼈、⽬标、信息与⾏动、契约设计问题(即博弈规则)。

1、委托⼈与代理⼈前⾯讲过,只要在⼀种安排(博弈)中,⼀个⼈的福利取决于另⼀个⼈的⾏动,那么,委托-代理关系就存在了。

这⾥,前者是委托⼈,即想获得某种福利,但⼜不想⾃⼰去做,或者不适合⾃⼰做,或者说⾃⼰不会做,⽽是让别⼈帮助⾃⼰去做,那么,这个⼈就是委托⼈。

⽽后者,即那“另⼀个⼈”,就是代理⼈。

委托⼈是博弈中拥有信息劣势的⼀⽅,例如,雇主在雇⽤雇员的时候,雇员知道⾃⼰的本领,⽽雇主不知道,雇员知道⾃⼰⼲了什么,⽽雇主不知道等等,所以,信息经济学⾥通常把委托⼈定义为博弈中信息处于劣势的⼀⽅。

显然,代理⼈通常是拥有信息优势的⼀⽅,因此,信息经济学中⼲脆就把代理⼈定义为拥有信息优势的博弈者。

注意,不是说委托⼈掌握的所有信息⽐代理⼈少,⽽是说,在委托⼈让代理⼈帮助他实现⾃⼰的⽬标这件事情上,委托⼈所掌握的相关信息⽐代理⼈少。

总⽽⾔之,在⼀个博弈中,信息优势的⼀⽅就是代理⼈,信息劣势的⼀⽅就是委托⼈。

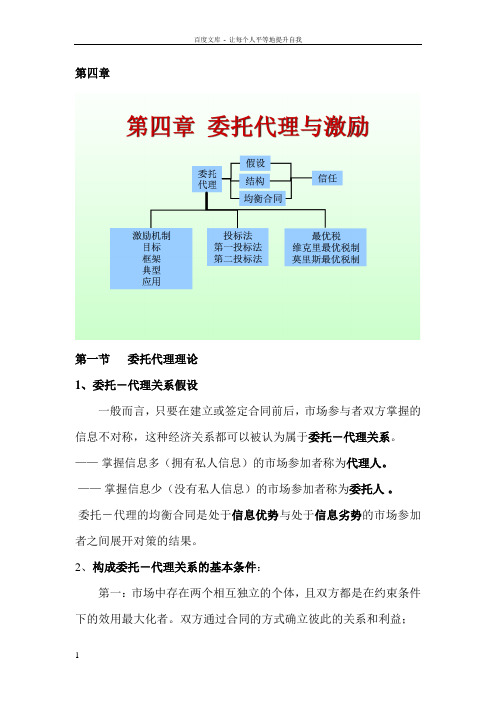

第四章第一节委托代理理论1、委托-代理关系假设一般而言,只要在建立或签定合同前后,市场参与者双方掌握的信息不对称,这种经济关系都可以被认为属于委托-代理关系。

——掌握信息多(拥有私人信息)的市场参加者称为代理人。

——掌握信息少(没有私人信息)的市场参加者称为委托人。

委托-代理的均衡合同是处于信息优势与处于信息劣势的市场参加者之间展开对策的结果。

2、构成委托-代理关系的基本条件:第一:市场中存在两个相互独立的个体,且双方都是在约束条件下的效用最大化者。

双方通过合同的方式确立彼此的关系和利益;第二:代理人与委托人都面临市场的不确定性和风险,且他们二者之间掌握的信息处于非对称状态。

首先,委托人不能直接观察代理人的具体操作行为;其次,代理人不能完全控制选择行为后的最终结果;第三:代理人的非对称信息会对委托人带来不利影响。

3、委托—代理关系的基本模式:一、单个委托人与单个代理人的对策模型,如医生与病人;二、单个委托人与多个代理人的对策模型,如中央政府与大量的国营企业;三、多个委托人与单个代理人的对策模型,如数千个计算机个人用户与网络服务商;四、多个委托人与多个代理人的对策模型,如保险市场上多家保险公司争夺投保人的竞争;五、单个或多个委托人与代理人之间彼此均为委托人和代理人的对策模型,如瞎子背瘸子、经理与员工、生产厂商和经销商等,彼此均为委托人和代理人。

4、委托代理的信息结构委托人—代理人对策的信息结构为不完全、非对称信息环境。

私人信息是使第三类对策与其他两类对策有所区别的原因,这类私人信息在经济活动中普遍存在,并且导致人们为了追求各种利益而采取隐瞒、欺诈等手段。

在某个战略组合环境中,如果任何一个局中人在其他局中人不改变战略的情况下,不能通过单独改变自身战略而提高其效用,那么,这个战略组合就称为纳什均衡。

纳什均衡构成委托—代理对策中最基本的均衡形式。

5、委托代理的均衡合同假定市场上某个资本家A希望聘请一个企业管理者B为其管理企业,B对生产成本、市场需求和劳动力供给等市场信息的掌握要比A详尽和全面,A与B之间构成委托-代理关系,A为委托人,B为代理人。

我国企业年金管理过程中信托与委托—代理关系及风险控制李长远;张举国【摘要】我国企业年金采取的是信托型管理方式,是信托关系和委托—代理关系的结合。

在年金管理的两层关系中,存在着诸多的风险,所以采取一系列行之有效的风险控制手段来降低信托与委托——代理关系中存在的风险,是提高企业年金管理与运营效率的必然选择。

%China adopts the trust mode of management which is the combination of the trust and client-agent relationships. There are many risks in the two levels of the Occupational Pension' s management, so It is necessary to take some effective measures to reduce the risks in the two levels relationships which are inevitable choice of enhancing efficiency of the management.【期刊名称】《河北联合大学学报(社会科学版)》【年(卷),期】2012(012)003【总页数】4页(P34-37)【关键词】企业年金;信托;委托—代理;风险控制【作者】李长远;张举国【作者单位】甘肃政法学院公共管理学院,甘肃兰州730070;甘肃政法学院公共管理学院,甘肃兰州730070【正文语种】中文【中图分类】F404企业年金是介于社会保险和商业保险之间的另外一种保险形式,是企业内部的福利保障计划,市场化运营和管理的原则是企业年金的一个本质的特征。

企业年金管理方式可分四种:公司型、基金会型、信托型和契约型。

我国企业年金采取的是信托型管理方式,将其投资、托管、运营等业务部分或全部外包,是信托关系和委托—代理关系的结合。

黎诣远《微观经济学》(第3版)第15章 信息论跨考网独家整理最全经济学考研真题,经济学考研课后习题解析资料库,您可以在这里查阅历年经济学考研真题,经济学考研课后习题,经济学考研参考书等内容,更有跨考考研历年辅导的经济学学哥学姐的经济学考研经验,从前辈中获得的经验对初学者来说是宝贵的财富,这或许能帮你少走弯路,躲开一些陷阱。

以下内容为跨考网独家整理,如您还需更多考研资料,可选择经济学一对一在线咨询进行咨询。

一、信息问题1.信息性质(1)信息的含义信息论的奠基者申农认为“信息是用来消除随机不确定性的东西”;隆戈认为“信息是事物之间的差异,而不是事物本身”;波普则将信息分为三大类:①反映客观事物运动状态及其变化方式的信息;②反映人类主观感受的客观事物运动状态及其变化方式的隐性信息;③反映人类以各种载体表述的客观事物运动状态及其变化方式的显性信息。

(2)信息作为一种资源,与一般经济品不同,它具有以下特征:①模糊性;②动态性;③非排他性。

2.信息市场完全信息假定经济主体具有完全信息,而且价格信号就能“综合”反映分散的各种信息,经济主体信息对价格做出反应,就能使资源配置达到帕累托最优状态。

实际上,现实市场并不像完全竞争所假定的那样,都是同质同价、一物一价,而是普遍存在着分散性——同一产品因质量差别而导致的质量分散性,同一产品因地理位置而导致的价格分散性。

因此,经济行为人只有在充分了解“事物之间的差异”的情况下,才能“消除随机不确定性”。

由于有需求,信息也存在相应的交易市场,并具有相应的价格。

但信息市场是很不完善的,信息市场存在着许多有待研究的问题。

3.信息搜寻模型信息搜寻是一种有代价的经济活动。

信息搜寻将达到这样一种状态,即搜寻的预期边际收益等于边际成本。

质量或价格分散性的加剧,将增加搜寻的边际收益,导致最优搜寻量的增加。

如图15-1所示,横轴表示搜寻量,用搜寻时间T 表示,纵轴表示搜寻的预期边际收益MR 。

第一章绪论信息的定义:信息是客观世界中各种事物的变化和特征的最新反映以及经过传递后的再现;信息是通过一定的物质载体形式反映出来,是事物存在的状态、运动形式、运动规律及其相互联系、相互作用的表征。

信息的性质:1、普遍性2、客观性3、无限性4、依附性(载体不可分性)5、可度量性6、可传输性7、动态性8、层次性信息的分类:(1)按社会性分类:社会信息和自然信息。

(2)按空间状态分类:宏观信息、中观信息和微观信息。

(3)按时间性分类:历史信息、现实信息和预测信息。

(4)按载体分类:文字信息、声像信息和实物信息。

(5)按是否为公众知晓分类:公共信息和私有信息(隐蔽信息)。

信息经济学的产生与发展:信息经济学是信息科学与经济学相结合的产物。

20世纪后半叶以来,社会经济的一个显著特征就是社会经济的信息化。

信息成为重要的生产要素。

发达国家信息产业产值占GDP比重已超过50%。

1959年,美国著名经济学家马尔萨克发表了《评信息经济学》一文,标志着信息经济学学科的诞生。

1961年斯蒂格勒、1962年马克卢普、1970年后阿罗等相继在信息经济学领域发表了重要观点。

我国信息经济学的研究始于20世纪80年代。

(P4)信息经济学的研究对象:1.信息的经济研究2.信息经济的研究3.信息(或信息学)与经济(或经济学)间关系的研究第二章不确定性、风险与信息风险与不确定性的主要区别在于:人们是否了解不确定性事件结果的概率分布函数。

已知其结果的概率分布函数的不确定性,或者根据对事实的客观分类有能力计算出概率的随机状态,称为风险。

不知其结果的概率分布函数,或者不能(至少在目前条件下还不能)以某种实际概率值表述可能产出结果的随机状态,称为(真正意义上的)不确定性。

风险的量化(或风险的大小)是指:(1)某种选择行为的可能的坏结果会给消费者造成的利益受损程度。

(2)某种选择行为的坏结果产生的可能性的大小。

期望值:期望值是不确定条件下某一行为或事件的所有可能结果的加权平均,权数是每一结果发生的概率。