项目成本估算表格模板(2023)

- 格式:docx

- 大小:36.91 KB

- 文档页数:3

主管部门

主管领导

项目研制周期

经费来源(单位)

自筹渠道

募集资金承接项目金额

研制队伍人数

项目预计毛利率(主管部门核定)

成本预算后毛利率(公式设定)

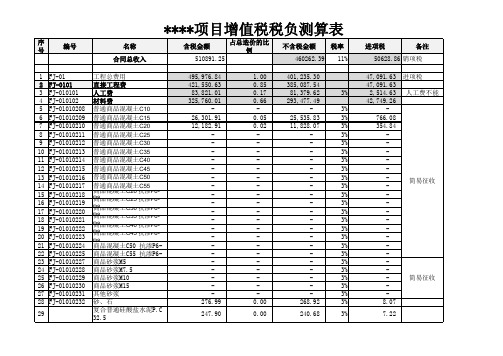

专用设备购置后是否交付承揽合同中支出测算与执行预算比较

项目预算预算比重(%)预算初审

1 项目承接金额

2 项目成本核算

2.1 设计费

2.2 材料费(包含分摊的水电暖)

2.3 外协费

2.4 专用费

2.5 试验费

2.6 固定资产使用费

2.7 工资及劳务费

2.8 管理费

2.9 税金及附加

3 毛利表一 项目基本信息表项目名称

项目代码

项目内容(背景)简介:

无

4 毛利率初审意见:

终审意见:。

1、2、3、4、5、6、7、8、9、10、11、12、填表指引本表适用于新项目成本测算、项目定位成本测算、目标成本测算的统一格式。

本表填报的主要责任部门为成本管理部。

其中规划指标需设计部配合,建造标准按营销、设计、成本、工程等相关的部门的讨论结果确定;报批报建费根据项目发展部提供的《房地产税费一览表》及当地优惠政策进行填写,具体项目可根据当地的政策自行增加或删减。

第一级的八大类成本项目及其下的第二级成本项目为集团统一设定,第三级以下的成本项目可根据实际情况进行调整。

开发间接费中的行政费用、资本化利息和期间费用,请财务部提供。

成本测算时应根据量价分离的原则进行计算,并注明量、价的计算思路。

新项目或项目定位时的成本测算如无法细分时,可根据当地已结算的同类工程直接填写总价和单价,但应注明参考项目的成本情况。

成本汇总表的总价从各表自动取数,并根据项目的一般分摊原则设置了分摊公式(已在备注中说明),如不符合项目的实际情况请自行修改公式;项目规模较大或分期开发时,《目标成本测算》中的地价宜按各期或各产品类型的占地面积分摊(当期中的公共用地按各产品类型的可售面积比例分摊),以免因后期规划调整对已完工程的成本核算造成影响。

可销售的商业网点为独立的核算对象时,应作为一种产品类型单独计算其主体建安成本和收益情况。

地面车库、架空层车位、地下车库有产权可销售时应作为独立的核算对象,单独计算其主体建安成本,并根据售价决定是否需要分摊其它六类公摊费用。

如其不可售时,其建安成本应全部作为配套设施费全部摊销。

新项目成本测算时,该表应以连同财务测算部分在新项目发展小组实地调研前两天用电子邮件发送到总部财务部成本组。

并尽量提供如下资料:项目所在城市政府基准地价或标定地价、税收及优惠政策、政府房地产规费及优惠政策、该区域集团已有类似项目的结算成本、该城市类似项目概算指标、设计概算、投资估算指标等工程造价资料、拟签订土地合约及地价资料、城市水文地质及工程地质勘探资料等。

备注:1.“已发生额”是已经签订合同或已经确认的变更签证等确已发生的成本;

2.“未发生额”是已签订合同预计发生的变更签证额和还未签订的合同额;

3.“3.2~3.5”根据项目业态划分需要可进行增设,例如别墅、多层、小高层,增设多个业态时可直接复制第3.2~3.5项,编码不必另编;

4.“3.6 公共配套设施”根据项目需要可进行增设,例如小学、幼儿园、会所等,增设多个业态时可直接复制第3.6项,编码不必另编;

5.“说明”栏内应根据提示内容填写相应的数据说明和计算依据;

6.已经下发过前期目标成本的,应在“目标成本”一栏内录入已批复的成本;

7.成本拆分应按照《世茂集团房地产开发项目成本科目表》进行成本拆分和归集。

项目成本估算表格模板(2023)项目成本估算表格模板(2023完整版)

1. 项目概述

在进行项目成本估算之前,需要对项目进行概述,包括项目的目标、范围和关键要素等。

2. 成本估算方法

在项目成本估算中,可以采用以下方法:

- 比较估算法:根据已经完成的类似项目的历史成本数据进行估算。

- 参数估算法:根据项目的特征参数,如规模、工期等,结合历史数据进行估算。

- 自下而上估算法:逐个子项目进行估算,最后进行汇总。

- 自上而下估算法:根据项目整体的目标进行估算,然后按比例分配到各个子项目。

3. 成本估算要素

项目成本估算需要考虑以下要素:

- 直接成本:包括劳动力成本、材料成本、设备成本等。

- 间接成本:包括管理费用、办公费用、维护费用等。

- 风险成本:考虑项目风险带来的额外成本。

- 偏差成本:考虑项目执行过程中可能出现的偏差和调整带来的成本。

4. 成本估算表格模板

5. 总结

以上是一个项目成本估算表格模板的示例,根据项目的具体情况和需要,可以对表格进行调整和补充。

在进行成本估算时,应该考虑项目的不同要素,并采用适当的成本估算方法。