年度现金流量表模板

- 格式:xls

- 大小:114.00 KB

- 文档页数:1

单位:

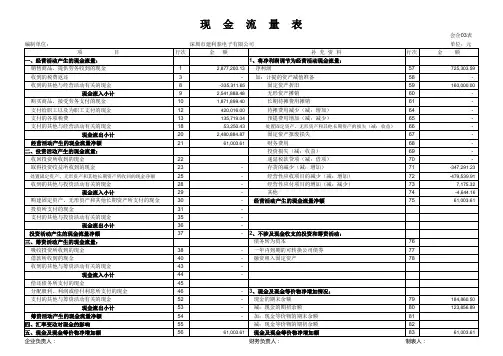

项 目

行次

金 额补 充 资 料

行次

金 额

一、经营活动产生的现金流量:1、将净利润调节为经营活动现金流量:

销售商品、提供劳务收到的现金1 - 净利润

57 - 收到的税费返还

3 - 加:计提的资产减值准备58 - 收到的其他与经营活动有关的现金

8 - 固定资产折旧59 -现金流入小计

9

-

无形资产摊销60 - 购买商品、接受劳务支付的现金10 - 长期待摊费用摊销

61 - 支付给职工以及为职工支付的现金12 - 待摊费用减少(减:增加)64 - 支付的各项税费

13 - 预提费用增加(减:减少)

65 -

支付的其他与经营活动有关的现金

18 - 处置固定资产、无形资产和其他长

期资产的损失(减:收益)66 -现金流出小计

20 - 固定资产报废损失67 - 经营活动产生的现金流量净额21 -

财务费用

68 -二、投资活动产生的现金流量:

投资损失(减:收益)

69 -

现 金 流 量 表

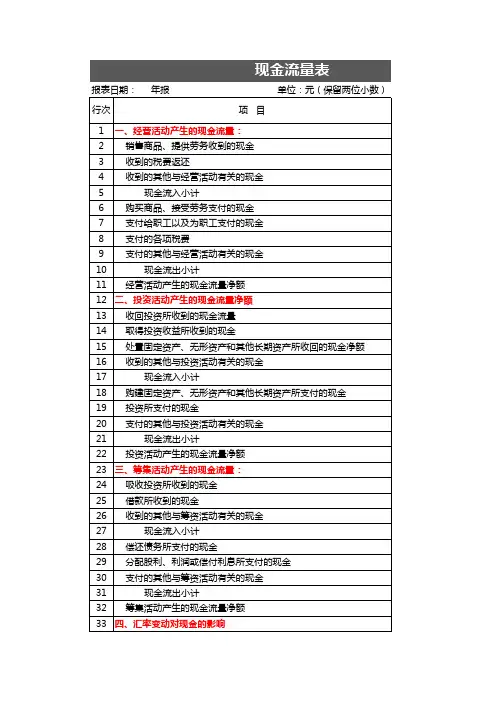

编制单位:

年度

返回首页。

现金流量表模板(含公式)简介现金流量表是一种财务报表,用来展示企业在一定时间内的现金流入和现金流出情况。

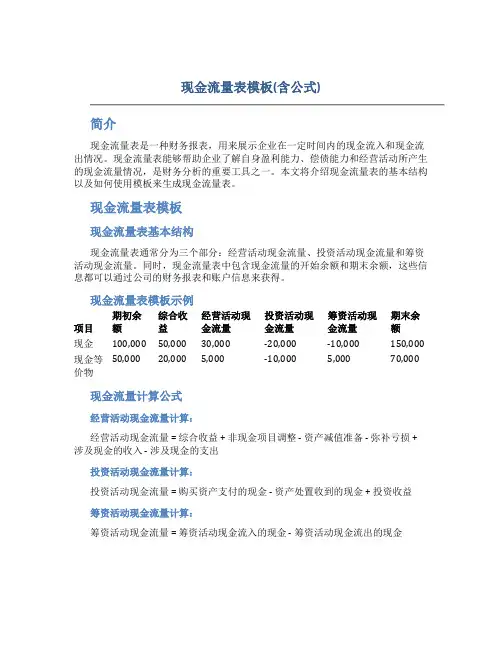

现金流量表能够帮助企业了解自身盈利能力、偿债能力和经营活动所产生的现金流量情况,是财务分析的重要工具之一。

本文将介绍现金流量表的基本结构以及如何使用模板来生成现金流量表。

现金流量表模板现金流量表基本结构现金流量表通常分为三个部分:经营活动现金流量、投资活动现金流量和筹资活动现金流量。

同时,现金流量表中包含现金流量的开始余额和期末余额,这些信息都可以通过公司的财务报表和账户信息来获得。

现金流量表模板示例项目期初余额综合收益经营活动现金流量投资活动现金流量筹资活动现金流量期末余额现金100,000 50,000 30,000 -20,000 -10,000 150,000 现金等价物50,000 20,000 5,000 -10,000 5,000 70,000 现金流量计算公式经营活动现金流量计算:经营活动现金流量 = 综合收益 + 非现金项目调整 - 资产减值准备 - 弥补亏损 + 涉及现金的收入 - 涉及现金的支出投资活动现金流量计算:投资活动现金流量 = 购买资产支付的现金 - 资产处置收到的现金 + 投资收益筹资活动现金流量计算:筹资活动现金流量 = 筹资活动现金流入的现金 - 筹资活动现金流出的现金结语现金流量表模板是企业财务管理中的重要工具,通过填写相应数据并应用上述的计算公式,可以得出清晰的现金流量情况。

同时,及时更新现金流量表,有助于企业进行财务决策和风险管理。

希望本文提供的现金流量表模板能够对您有所帮助。

以上是现金流量表模板(含公式)的相关内容,希术对您有所启发与帮助。