全面预算管理教材

- 格式:doc

- 大小:5.01 MB

- 文档页数:202

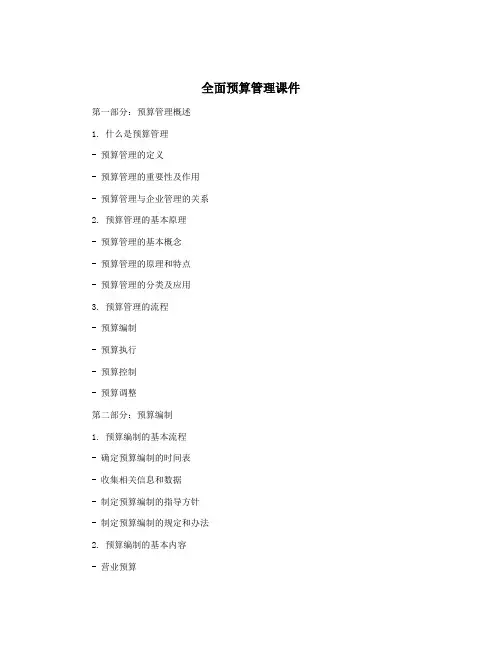

全面预算管理课件第一部分:预算管理概述1. 什么是预算管理- 预算管理的定义- 预算管理的重要性及作用- 预算管理与企业管理的关系2. 预算管理的基本原理- 预算管理的基本概念- 预算管理的原理和特点- 预算管理的分类及应用3. 预算管理的流程- 预算编制- 预算执行- 预算控制- 预算调整第二部分:预算编制1. 预算编制的基本流程- 确定预算编制的时间表- 收集相关信息和数据- 制定预算编制的指导方针- 制定预算编制的规定和办法2. 预算编制的基本内容- 营业预算- 费用预算- 资本预算- 现金预算- 非财务指标预算3. 预算编制的技术和方法- 预算编制的定量方法- 预算编制的定性分析- 预算编制的弹性预算第三部分:预算执行与控制 1. 预算执行- 预算的下达和传达- 预算执行的组织和领导- 预算执行的监督和检查2. 预算控制- 预算控制的基本手段- 预算控制的灵活性原则- 预算控制的效果评价第四部分:预算调整与监测 1. 预算调整- 预算调整的依据和条件- 预算调整的程序和方法- 预算调整的灵活性和及时性 2. 预算监测- 预算监测的目标和要求- 预算监测的内容和方法- 预算监测的实施和效果第五部分:预算管理的应用1. 预算管理在企业管理中的应用- 预算管理对企业管理的影响- 预算管理与企业目标的协调- 预算管理在企业决策中的作用2. 预算管理在不同行业中的应用- 预算管理在制造业的应用- 预算管理在服务业的应用- 预算管理在非营利组织中的应用第六部分:案例分析与讨论1. 典型企业的预算管理案例- 企业A的预算编制与执行分析- 企业B的预算控制与调整案例- 企业C的预算管理成功经验分享2. 预算管理的讨论和交流- 预算管理的现状和发展趋势- 预算管理的问题和挑战- 预算管理的未来发展方向结语:展望未来的预算管理- 预算管理的前景与机遇- 预算管理者的发展与定位- 预算管理的创新与突破- 预算管理的重要性再强调以上就是《全面预算管理课件》的内容概要,希望对您有所帮助。

全面预算管理课件第一部分:预算管理概述1.1 预算管理的概念和意义- 预算管理的定义- 预算管理的目的和意义- 预算管理与企业管理的关系1.2 预算管理的基本原理- 预算编制原理- 预算执行原理- 预算控制原理1.3 预算管理的分类- 静态预算与动态预算- 主管预算与自律预算- 部门预算与现金预算1.4 预算管理的流程- 预算编制流程- 预算执行流程- 预算控制流程第二部分:预算编制2.1 预算编制的基本过程- 预算编制的目标确定- 预算编制的依据获取- 预算编制的方法选择- 预算编制的方案制定- 预算编制的审核和批准2.2 预算编制的技巧与方法- 预算编制的技巧- 预算编制的灵活应用- 预算编制的现代工具第三部分:预算执行3.1 预算执行的核心内容- 预算执行的组织保障- 预算执行的信息反馈- 预算执行的资源分配3.2 预算执行的有效手段- 预算执行的激励和约束- 预算执行的监督和考核- 预算执行的灵活应变第四部分:预算控制4.1 预算控制的实质和特点- 预算控制的内涵- 预算控制的特点4.2 预算控制的方法和途径- 预算控制的定额控制- 预算控制的成本控制- 预算控制的效益控制第五部分:预算管理的实施与优化 5.1 预算管理的实施- 预算管理的程序- 预算管理的制度- 预算管理的机制5.2 预算管理的优化- 预算管理的反思- 预算管理的改进- 预算管理的创新结语通过本课件的学习,学员将能够全面了解并掌握预算管理的概念、原理、流程,以及编制、执行、控制的技巧与方法。

也能够了解预算管理在企业管理中的实施与优化,为将来的实际工作提供理论指导与操作支持。

全面预算管理课件以下是一份全面预算管理课件的大纲,供您参考:

一、全面预算管理概述

1. 全面预算管理的定义和作用

2. 全面预算管理的基本原则和目标

3. 全面预算管理的组织结构和职责

二、全面预算的编制

1. 全面预算编制的流程和方法

2. 收入预算的编制

3. 成本预算的编制

4. 费用预算的编制

5. 资本预算的编制

三、全面预算的执行和控制

1. 全面预算执行的流程和要求

2. 预算控制的方法和工具

3. 预算调整的原则和程序

4. 预算执行的分析和报告

四、全面预算的绩效评价

1. 绩效评价的基本概念和方法

2. 预算绩效评价指标体系的设计

3. 预算绩效评价的实施和结果应用

4. 预算绩效改进措施的制定和实施

五、全面预算管理的实践案例

1. 案例介绍和背景分析

2. 案例中的全面预算管理实施过程

3. 案例中的全面预算管理效果评估和改进措施

4. 案例总结和启示

六、全面预算管理的未来发展

1. 全面预算管理面临的挑战和机遇

2. 未来全面预算管理的发展趋势和方向

3. 提升全面预算管理水平的建议和措施

以上是一份较为完整的全面预算管理课件大纲,具体内容需要根据您的需求进行细化和展开。

全面预算管理课件(完整版一、教学内容本节课的教学内容选自人教版小学数学教材四年级上册第七单元第二章“平均数”。

该章节主要内容包括:理解平均数的含义,求几个数的平均数,以及利用平均数解决实际问题。

二、教学目标1. 让学生掌握平均数的含义及其求法,能正确求解几个数的平均数。

2. 培养学生运用平均数解决实际问题的能力。

3. 培养学生合作学习、积极思考的能力。

三、教学难点与重点1. 教学难点:理解平均数的含义,求解几个数的平均数。

2. 教学重点:掌握平均数的求法,能正确求解几个数的平均数。

四、教具与学具准备1. 教具:PPT课件、黑板、粉笔。

2. 学具:练习本、笔、计算器。

五、教学过程1. 情景引入:教师通过讲解一个关于平均数的故事,引发学生对平均数的兴趣。

2. 知识讲解:教师通过PPT课件,详细讲解平均数的含义及其求法。

3. 例题讲解:教师通过PPT课件,展示典型例题,讲解求解几个数的平均数的方法。

4. 随堂练习:教师布置随堂练习题,学生独立完成,教师进行点评。

5. 实际问题解决:教师提出实际问题,引导学生运用平均数解决。

六、板书设计1. 板书平均数2. 板书内容:平均数的含义求几个数的平均数的方法平均数在实际问题中的应用七、作业设计1. 作业题目:求解下列数的平均数:2,3,4,5,6。

某班有30名学生,语文成绩分别为:80,85,90,95,100,105,110,115,120。

求该班语文成绩的平均分。

2. 答案:2,3,4,5,6的平均数为4。

该班语文成绩的平均分为100分。

八、课后反思及拓展延伸1. 课后反思:教师对本节课的教学效果进行反思,分析学生的掌握情况,为下一步教学提供依据。

2. 拓展延伸:教师提出与平均数相关的拓展问题,引导学生深入思考,提高学生的数学素养。

全面预算管理课件(完整版)重点和难点解析一、教学内容本节课的教学内容选自人教版小学数学教材四年级上册第七单元第二章“平均数”。

全面预算管理教材精品资料网()25万份精华管理资料,2万多集管理视频讲座目录1 基本理论总述 (14)1.1全面预算管理的历史进程141.1.1产生:141.1.2发展:141.1.3成熟期:161.1.4预算在我国的发展161.1.5全面预算的基本理论171.1.6预算的本质171.1.6.1预算的概念 (17)1.1.6.2全面预算管理的概念 (18)1.1.6.3全面预算管理的本质 (20)1.1.6.4计划、预算和预测 (21)1.1.7预算的功能241.1.7.1全面预算管理的规划职能 (25)1.1.7.2全面预算的控制功能 (27)1.1.7.3全面预算管理的沟通协调功能 (28)1.1.7.4全面预算管理的整合资源配置功能 (29)1.1.7.5全面预算管理的绩效考核功能 (29)1.1.8预算的类别 301.1.8.1营业预算(业务预算) (30)1.1.8.2资本预算 (31)1.1.8.3财务预算 (31)1.1.9全面预算涵盖的期间 321.1.10全面预算管理中的预算组织架构 331.1.11全面预算的编制方法 341.1.11.1增量预算 (34)1.1.11.2零基预算 (35)1.1.11.3弹性预算 (36)1.1.11.4滚动预算 (42)1.1.11.5概率预算 (44)1.1.11.6作业预算 (46)1.2全面预算管理与企业集中财务管理其他要素的关系 (47)1.2.1企业战略、规划和年度预算491.2.1.1企业战略与年度预算 (50)1.2.1.1.1战略的含义 (50)1.2.1.1.2战略规划如何制定 (54)1.2.1.1.3战略、经营计划和预算 (56)1.2.1.2企业经营目标与预算 (59)1.2.1.2.1企业的经营目标 (61)1.2.1.2.2企业经营目标与预算 (62)1.2.1.3企业经营计划与预算 (67)1.2.1.3.1年度经营计划 (67)1.2.1.3.2经营计划的编制方法和内容 (69)1.2.2全面预算管理与绩效考核741.2.2.1预算管理与绩效管理之间的关系 (74)1.2.2.2绩效管理体系 (76)1.2.3全面预算管理与税收筹划831.2.4全面预算管理与内部审计841.3非主流理论的全面预算管理思想861.3.1传统预算的弊端861.3.1.1预算没有很好支持公司战略 (86)1.3.1.2预算自身功能之间的矛盾 (87)1.3.1.3预算余宽 (88)1.3.1.4预算编制过程过于耗时,成本太高 (89)1.3.1.5预算更多关注成本的减少,而不注重价值的增加 (90)1.3.2新型的预算模式901.3.3充满开拓精神的运营规划方式942 全面预算编制 (95)2.1全面预算管理的基础准备952.1.1预算编制的起点972.1.1.1产品开发期的预算管理重点——资本预算 (98)2.1.1.1.1资本预算的企业适应阶段 (98)2.1.1.1.2资本预算的编制方法 (99)2.1.1.2市场成长期的预算管理重点——销售预算 (100)2.1.1.2.1销售收入起点的适应企业阶段 (100)2.1.1.2.2销售预测方法 (102)2.1.1.2.3销售预算编制方法 (102)2.1.1.3市场成熟期的预算管理重点——成本控制预算 (102)2.1.1.3.1成本控制预算为管理重点适应的企业阶段 (102)2.1.1.3.2产品成本的预测方法2.1.1.4衰退期的预算管理重点——现金流量预算 (104)2.1.1.4.1现金流量预算为起点的适应企业 (104)2.1.1.4.2编制方法 (105)2.1.1.5大型集团公司的预算管理气3模式——目标资本回报率预算 (106)2.1.1.6企业日常财务的预算管理模式——现金流量预算 (107)2.1.2全面预算管理作业流程和时间管理 (107)2.1.2.1预算编制的作业流程管理 (107)2.1.2.2预算编制的时间管理 (109)2.1.3全面预算编制的条件和基本假设 1102.1.3.1宏观指标数据假设 (111)2.1.3.2微观指标数据假设 (112)2.1.3.2.1I/S表指标假设 (112)2.1.3.2.2B/S表指标2.1.3.2.3C/F表指标假设 (115)2.1.4全面预算编制的纲要(编制准则)及指南 (116)2.1.4.1预算管理规范 (116)2.1.4.2预算管理制度 (116)2.1.4.3预算编制原则 (118)2.1.4.4预算编制说明 (120)2.1.4.5全面预算编制的会计科目 (121)2.1.4.6年度预算编制的模版发布 (122)2.1.4.6.1年度预算主要预算指标评审模版 (122)2.1.4.6.2年度预编制模版 (123)2.1.4.6.3年度预算批准或发布模版 (124)2.1.5战略规划、经营计划和预算目标的确定 (125)2.1.5.1战略规划的制定 (125)2.1.5.2经营计划的制定 (126)2.1.5.3预算目标的确定 (128)2.2年度预算的编制、合并和审核1322.2.1年度预算编制1322.2.2年度预算的汇总合并1332.2.2.1预算汇总合并的层级 (135)2.2.2.2预算汇总合并的主要内容 (135)2.2.2.3合并抵消的前提和交易维度的设置 (136)2.2.3年度预算的上报、审核与批准1382.2.4弹性预算的编制1402.2.5滚动预算的编制与批准1412.2.6税费仅预算和税收筹划1432.2.7现金流量预算1432.3全面预算的执行、调整和控制1442.3.1预算的执行1442.3.1.1预算的执行过程 (144)2.3.1.2预算执行预警的种类 (146)2.3.1.3预算执行中的约束 (148)2.3.2预算的调整1502.3.2.1预算调整的原则 (150)2.3.2.2预算调整的条件 (151)2.3.2.3预算调整的时间 (152)2.3.2.4预算调整的方式 (152)2.3.2.5预算调整的流程 (153)2.3.3预算控制方式1532.3.3.1预算执行控制的方式 (154)2.3.3.2预算执行中存在的问题 (157)2.3.3.3预算执行中的审批机制及其权限等相关问题 (160)2.4全面预算的分析1612.4.1战略规划分析1612.4.2经营计划分析1632.4.3预算分析1642.4.3.1预算分析的作用 (164)2.4.3.2预算分析报告的种类 (166)2.4.3.3预算分析的内容 (167)2.5全面预算的绩效评价1712.5.1预算考核的作用1712.5.2预算考核与绩效管理1722.5.3预算考核的内容1722.6全面预算管理制度1743 预算 (198)3.1基础设置错误!未定义书签。

3.1.1系统设置错误!未定义书签。

3.1.1.1预算登录......................... 错误!未定义书签。

3.1.1.2登陆设置......................... 错误!未定义书签。

3.1.2基础设置错误!未定义书签。

3.1.2.1预算场景......................... 错误!未定义书签。

3.1.2.2预算主体......................... 错误!未定义书签。

3.1.2.3预算指标......................... 错误!未定义书签。

3.1.2.4预算维度......................... 错误!未定义书签。

3.1.2.5周期方案......................... 错误!未定义书签。

3.1.2.6预算样表......................... 错误!未定义书签。

3.1.2.7数据分配......................... 错误!未定义书签。

3.2场景设置错误!未定义书签。

3.2.1预算日历错误!未定义书签。

3.2.2预算目录错误!未定义书签。

3.2.3导航设置错误!未定义书签。

3.2.4样表权限错误!未定义书签。

3.2.5样表定制错误!未定义书签。

3.2.6启动编制错误!未定义书签。

3.3预算编制错误!未定义书签。

3.4控制预警错误!未定义书签。

3.5预算执行错误!未定义书签。

3.6预算分析错误!未定义书签。

3.7多版本应用错误!未定义书签。

3.8滚动预算错误!未定义书签。

3.8.1数据编制到月,季度滚动错误!未定义书签。

3.8.2数据编制到月,季度滚动,所有的数据都是明细到月.错误!未定义书签。

1基本理论总述1.1 全面预算管理的历史进程2008年10月26日星期日1.1.1产生:美国20世纪初。

企业对生产等相关业务,详加规划、协调与控制,促进了成本会计的发展,也带动了预算管理的推行。

预算是管理的重要工具可以借预算的制度的推行,对企业经营管理活动进行事先的规划、控制,还可以协调各部门,已达成既定的战略目标。

Mackiasey J.O.所著《预算控制》一书。

1911泰勒科学管理学说,标准成本、差异分析等方法成为预算中常用的方法。

欧洲德国人Lehmaun M.R 1925 年《工业成本计算》以及1930年出版的《企业经济计划——商业预算》1.1.2发展:西方会计学吸收了提高企业经营管理水平和经济效益的方法,建立起许多量化的财务管理模式,以进行预测、决策、组织和控制生产提高企业的警长能力。

如盈亏平衡点分析、弹性预算方法、变动成本计算法,差额分析法、现金流量分析等。

20世纪40年代,产生组织行为学。

预算在发展过程中吸收了该理论。

提倡分权式的民主参与管理(集权管理向分权管理过渡,或者二者融合,是管理思想的巨大进步),这样使预算自上而下、自下而上的反复循环成为可能,使企业的所有层次的管理者和关键岗位的人员都参与预算的编制,形成了参与型的预算管理。

好处是,参与型预算管理的预算编制过程中,预算的执行者直接参与了编制,从而使预算更加接近实际,提高了执行者对预算的认识,增强了行动和决策与企业目标的和谐性,促进了企业资源的合理配置和有效利用。

日本的事业部制的预算管理是参与型的典型代表。

特点:重视整体观念、注重人性观念、讲求人际关系、重视长期规划、运用动态管理。

零基预算。

1970s 兴起。

1952年美国人维恩.刘易斯《预算编制理论新解》,1970年德州仪器使用。

1.1.3成熟期:1980s ERP FI财务、CO管理会计、MM物料管理、SD销售业务、TR预算管理、QM质量管理、AM资产管理、WF工作流管理、PS项目管理Hyperion、Cognos、Sas1.1.4预算在我国的发展计划经济时期企业的生产销售全部纳入财政预算,在国家的计划经济体制下运行。