第三章-远期与期货定价

- 格式:ppt

- 大小:1.86 MB

- 文档页数:54

远期与期货定价远期与期货是金融市场中常见的两种衍生产品,它们用于对冲风险、套利交易以及投机目的。

尽管两者在交易方式和合约细节上有所不同,但它们的定价方法有一定的相似之处。

远期合约是一种在未来某个特定日期上进行买卖的合约,交易双方约定在此日期上以预先确定的价格进行交割某种资产。

远期合约的定价一般根据无套利原则进行,即所谓的费用利率平价关系。

根据该原理,假设两个资产之间没有套利机会,那么两个资产在不同时间产生的现金流之间的利率差应该等于无风险利率。

因此,远期合约的价格可以通过将资产的现值乘以无风险利率来确定。

期货合约是一种标准化的远期合约,其定价方法与远期合约相似。

期货合约的价格通常由期货市场上的供需情况和市场预期来决定。

当市场预期价格上涨时,期货合约的价格通常会高于资产的现值,反之亦然。

此外,期货合约的价格还受到供需平衡和队列效应的影响。

远期与期货定价存在的一些不同之处在于远期合约通常是场外交易,而期货合约是在交易所进行的标准化交易。

此外,期货合约的定价还受到交易所管制的保证金制度的影响。

保证金制度要求交易双方在交易时缴纳一定的保证金,以应对可能发生的亏损情况。

因此,期货合约的价格还受到保证金率的影响。

总的来说,远期与期货合约的定价方法有很多相似之处。

它们都需要考虑资产的现值、无风险利率和市场供需情况等因素。

不过,由于远期合约是场外交易而期货合约是交易所交易,所以期货合约的定价还需要考虑保证金率等因素。

继前文所述,我们继续探讨远期合约与期货合约的定价方法,以及它们之间的不同之处。

远期合约的定价通常是基于无套利原则进行的。

无套利原则是金融市场中的核心原理之一,它认为没有任何风险和成本的套利机会存在。

根据无套利原则,远期合约的价格应根据预期收益率和无风险利率之间的差异进行计算。

具体来说,假设有两个资产A和B,其现值分别为X和Y,且无套利机会存在,则远期合约的价格可以通过以下公式计算:F = (X * e^(r*t) * Spot B) / (Y * e^(r*t) * Spot A)其中,F表示远期合约的价格,r表示无风险利率,t表示远期合约到期时间。

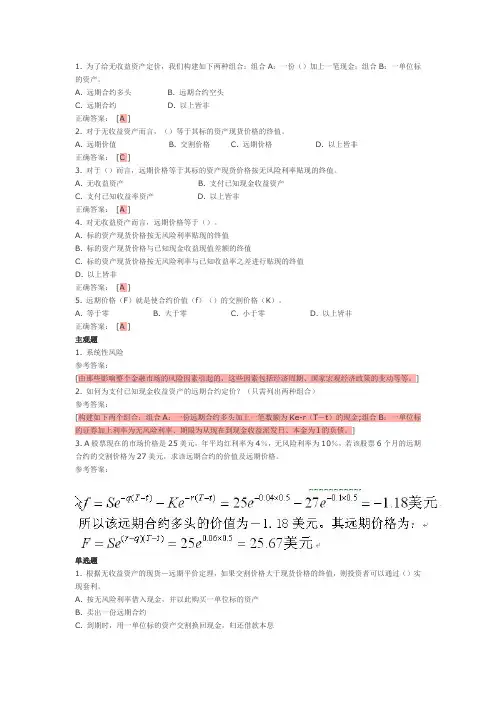

第三章远期与期货定价单选题1. 为了给无收益资产定价,我们构建如下两种组合:组合A:一份()加上一笔现金;组合B:一单位标的资产。

A. 远期合约多头B. 远期合约空头C. 远期合约D. 以上皆非正确答案:[A ]2. 对于无收益资产而言,()等于其标的资产现货价格的终值。

A. 远期价值B. 交割价格C. 远期价格D. 以上皆非正确答案:[C ]3. 对于()而言,远期价格等于其标的资产现货价格按无风险利率贴现的终值。

A. 无收益资产B. 支付已知现金收益资产C. 支付已知收益率资产D. 以上皆非正确答案:[A ]4. 对无收益资产而言,远期价格等于()。

A. 标的资产现货价格按无风险利率贴现的终值B. 标的资产现货价格与已知现金收益现值差额的终值C. 标的资产现货价格按无风险利率与已知收益率之差进行贴现的终值D. 以上皆非正确答案:[A ]5. 远期价格(F)就是使合约价值(f)()的交割价格(K)。

A. 等于零B. 大于零C. 小于零D. 以上皆非正确答案:[A ]判断题1.远期价格的期限结构描述的是相同期限远期价格之间的关系。

正确答案:[F ]2.对于无收益资产,远期价格等于无风险利率与已知收益率之差计算的终值。

正确答案:[F ]3.假设一年期的贴现债券价格为$960,3个月期无风险年利率为5%,则3个月期的该债券远期合约的交割价格应为F=960e0.05×0.25。

正确答案:[T ]4.假设一年期的贴现债券价格为$900,3个月期无风险年利率为5%,则3个月期的该债券远期合约的交割价格应为F=900e0.05×0.25。

正确答案:[T ]5.假设一年期的贴现债券价格为$900,6个月期无风险年利率为4%,则6个月期的该债券远期合约的交割价格应为F=900e0.04×0.5。

正确答案:[T ]主观题1. 系统性风险参考答案:[由那些影响整个金融市场的风险因素引起的,这些因素包括经济周期、国家宏观经济政策的变动等等。

远期与期货定价远期与期货定价是投资市场中常用的衍生工具定价模型。

远期合约和期货合约都是在未来某一特定时间点上以预定价格进行交割的合约,其定价是根据各种因素而定的。

以下是探讨远期与期货定价的一些关键因素。

首先,利率是远期与期货定价的重要因素之一。

利率对远期合约和期货合约的定价具有显著影响。

当利率上升时,远期或期货合约的价格会下降,因为投资者有更多有吸引力的替代投资选择。

相反,当利率下降时,远期或期货合约的价格会上升,因为投资者对这些合约的需求增加。

其次,存储成本也是远期与期货定价的关键因素之一。

存储成本反映了商品在存储和保管期间的成本。

当存储成本高时,远期和期货合约的价格通常较高,因为投资者希望得到补偿以承担存储期间的成本。

相反,当存储成本低时,远期和期货合约的价格通常较低。

第三,需求和供应因素也会对远期与期货的定价产生影响。

如果某种商品的需求大于供应,那么远期和期货合约的价格可能会上涨,因为投资者追逐较少的可利用商品。

相反,如果供应超过需求,远期和期货合约的价格可能会下跌。

第四,国际汇率也是远期与期货定价的一个重要因素。

如果两个国家之间的货币汇率变化,远期和期货合约的定价会相应地发生变化。

如果一国货币贬值,外国商品的价格可能会上涨,从而影响到远期和期货合约的定价。

最后,市场情绪和预期也会影响远期与期货的定价。

如果投资者对未来的经济状况持乐观态度,他们可能会更倾向于购买远期或期货合约,从而推高其价格。

相反,如果投资者对未来经济状况持悲观态度,他们可能会更倾向于出售远期或期货合约,从而推低其价格。

总之,远期和期货定价受到多种因素的影响,包括利率、存储成本、需求和供应、国际汇率以及市场情绪和预期。

了解这些因素对远期与期货定价的影响,可以帮助投资者更好地理解和分析投资风险和收益。

远期与期货定价是金融市场中常用的衍生品定价模型,对投资者和交易者而言具有重要的意义。

远期合约和期货合约都是在未来某一特定时间点上以预定价格进行交割的合约,其定价是根据市场上的各种因素而定的。

1. 为了给无收益资产定价,我们构建如下两种组合:组合A:一份()加上一笔现金;组合B:一单位标的资产。

A. 远期合约多头B. 远期合约空头C. 远期合约D. 以上皆非正确答案:[A ]2. 对于无收益资产而言,()等于其标的资产现货价格的终值。

A. 远期价值B. 交割价格C. 远期价格D. 以上皆非正确答案:[C ]3. 对于()而言,远期价格等于其标的资产现货价格按无风险利率贴现的终值。

A. 无收益资产B. 支付已知现金收益资产C. 支付已知收益率资产D. 以上皆非正确答案:[A ]4. 对无收益资产而言,远期价格等于()。

A. 标的资产现货价格按无风险利率贴现的终值B. 标的资产现货价格与已知现金收益现值差额的终值C. 标的资产现货价格按无风险利率与已知收益率之差进行贴现的终值D. 以上皆非正确答案:[A ]5. 远期价格(F)就是使合约价值(f)()的交割价格(K)。

A. 等于零B. 大于零C. 小于零D. 以上皆非正确答案:[A ]主观题1. 系统性风险参考答案:[由那些影响整个金融市场的风险因素引起的,这些因素包括经济周期、国家宏观经济政策的变动等等。

] 2. 如何为支付已知现金收益资产的远期合约定价?(只需列出两种组合)参考答案:[构建如下两个组合:组合A:一份远期合约多头加上一笔数额为Ke-r(T-t)的现金;组合B:一单位标的证券加上利率为无风险利率、期限为从现在到现金收益派发日、本金为I的负债。

]3. A股票现在的市场价格是25美元,年平均红利率为4%,无风险利率为10%,若该股票6个月的远期合约的交割价格为27美元,求该远期合约的价值及远期价格。

参考答案:单选题1. 根据无收益资产的现货-远期平价定理,如果交割价格大于现货价格的终值,则投资者可以通过()实现套利。

A. 按无风险利率借入现金,并以此购买一单位标的资产B. 卖出一份远期合约C. 到期时,用一单位标的资产交割换回现金,归还借款本息D. 以上都是正确答案:[D ]2. 根据无收益资产的现货-远期平价定理,如果交割价格小于现货价格的终值,则投资者可以通过()实现套利。