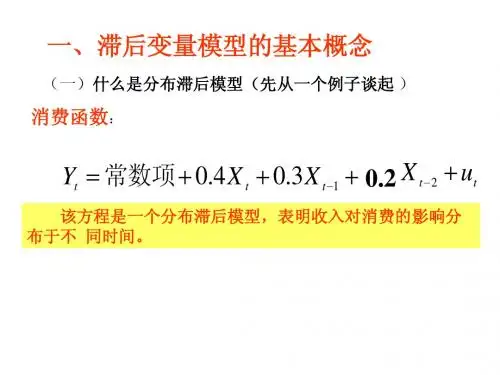

第17章 自回归与分布滞后模型

- 格式:ppt

- 大小:716.00 KB

- 文档页数:71

计量经济学复习知识点重点难点计量经济学知识点第一章导论1、计量经济学的研究步骤:模型设定、估计参数、模型检验、模型应用。

2、计量经济学是统计学、经济学和数学的结合。

3、计量经济学作为经济学的一门独立学科被正式确立的标志:1930年12月国际计量经济学会的成立。

4、计量经济学是经济学的一个分支学科。

第二章简单线性回归模型1、在总体回归函数中引进随机扰动项的原因:①作为未知影响因素的代表;②作为无法取得数据的已知因素的代表;③作为众多细小影响因素的综合代表;④模型的设定误差;⑤变量的观测误差;⑥经济现象的内在随机性。

2、简单线性回归模型的基本假定:①零均值假定;②同方差假定;③随机扰动项和解释变量不相关假定;④无自相关假定;⑤正态性假定。

3、OLS回归线的性质:①样本回归线通过样本均值;②估计值的均值等于实际值的均值;③剩余项ei的均值为零;④被解释变量的估计值与剩余项不相关;⑤解释变量与剩余项不相关。

4、参数估计量的评价标准:无偏性、有效性、一致性。

5、OLS估计量的统计特征:线性特性、无偏性、有效性。

6、可决系数R2的特点:①可决系数是非负的统计量;②可决系数的取值范围为[0,1];③可决系数是样本观测值的函数,可决系数是随抽样而变动的随机变量。

第三章多元线性回归模型1、多元线性回归模型的古典假定:①零均值假定;②同方差和无自相关假定;③随机扰动项和解释变量不相关假定;④无多重共线性假定;⑤正态性假定。

2、估计多元线性回归模型参数的方法:最小二乘估计、极大似然估计、矩估计、广义矩估计。

3、参数最小二乘估计的性质:线性性质、无偏性、有效性。

4、可决系数必定非负,但是根据公式计算的修正的可决系数可能为负值,这时规定为0。

5、可决系数只是对模型拟合优度的度量,可决系数越大,只是说明列入模型中的解释变量对被解释变量的联合影响程度越大,并非说明模型中各个解释变量对被解释变量的影响程度也大。

6、当R2=0时,F=0;当R2越大时,F值也越大;当R2=1时,F→∞。

计量经济学复习笔记CH1导论1、计量经济学:以经济理论和经济数据的事实为依据,运用数学、统计学的方法,通过建立数学模型来研究经济数量关系和规律的一门经济学科。

研究主体是经济现象及其发展变化的规律。

2、运用计量分析研究步骤:模型设定——确定变量和数学关系式估计参数——分析变量间具体的数量关系模型检验——检验所得结论的可靠性模型应用——做经济分析和经济预测3、模型变量:解释变量:表示被解释变量变动原因的变量,也称自变量,回归元。

被解释变量:表示分析研究的对象,变动结果的变量,也成应变量。

内生变量:其数值由模型所决定的变量,是模型求解的结果。

外生变量:其数值由模型意外决定的变量。

外生变量数值的变化能够影响内生变量的变化,而内生变量却不能反过来影响外生变量。

前定内生变量:过去时期的、滞后的或更大范围的内生变量,不受本模型研究范围的内生变量的影响,但能够影响我们所研究的本期的内生变量。

前定变量:前定内生变量和外生变量的总称。

数据:时间序列数据:按照时间先后排列的统计数据。

截面数据:发生在同一时间截面上的调查数据。

面板数据:虚拟变量数据:表征政策,条件等,一般取0或1.4、估计评价统计性质的标准无偏:E(^β)=β 随机变量,变量的函数?有效:最小方差性一致:N趋近无穷时,β估计越来越接近真实值5、检验经济意义检验:所估计的模型与经济理论是否相等统计推断检验:检验参数估计值是否抽样的偶然结果,是否显著计量经济检验:是否符合计量经济方法的基本假定预测检验:将模型预测的结果与经济运行的实际对比CH2 CH3 线性回归模型模型(假设)——估计参数——检验——拟合优度——预测1、模型(线性)(1)关于参数的线性 模型就变量而言是线性的;模型就参数而言是线性的。

Y i =β1+β2lnX i +u i线性影响 随机影响Y i =E (Y i |X i )+u i E (Y i |X i )=f(X i )=β1+β2lnX i引入随机扰动项,(3)古典假设A 零均值假定 E (u i |X i )=0B 同方差假定 Var(u i |X i )=E(u i 2)=σ2C 无自相关假定 Cov(u i ,u j )=0D 随机扰动项与解释变量不相关假定 Cov(u i ,X i )=0E 正态性假定u i ~N(0,σ2)F 无多重共线性假定Rank(X)=k2、估计在古典假设下,经典框架,可以使用OLS方法:OLS 寻找min ∑e i2 ^β1ols = (Y 均值)-^β2(X 均值)^β2ols = ∑x i y i /∑x i 23、性质OLS 回归线性质(数值性质)(1)回归线通过样本均值 (X 均值,Y 均值)(2)估计值^Y i 的均值等于实际值Y i 的均值(3)剩余项e i 的均值为0(4)被解释变量估计值^Y i 与剩余项e i 不相关 Cov(^Y i ,e i )=0(5)解释变量X i 与剩余项e i 不相关 Cov(e i ,X i )=0在古典假设下,OLS 的统计性质是BLUE 统计 最佳线性无偏估计4、检验(1)Z 检验Ho:β2=0 原假设 验证β2是否显著不为0标准化: Z=(^β2-β2)/SE (^β2)~N (0,1) 在方差已知,样本充分大用Z 检验拒绝域在两侧,跟临界值判断,是否β2显著不为0(2)t 检验——回归系数的假设性检验方差未知,用方差估计量代替 ^σ2=∑e i 2/(n-k) 重点记忆t =(^β2-β2)/^SE (^β2)~t (n-2)拒绝域:|t|>=t 2/a (n-2)拒绝,认为对应解释变量对被解释变量有显著影响。

实验六 自回归分布滞后模型(ADL )的运用实验指导一、实验目的理解ADL 模型的原理与应用条件,学会运用ADL 模型来估计变量之间长期稳定关系。

理解从经济理论上来说,两个经济变量之间的确有长期关系采用使用该模型进行估计。

理解ADL 模型的优点:不管回归项是不是1阶单整或平稳都可以进行检验和估计。

而进行标准的协整分析前,必须把变量分类成(0)I 和(1)I 。

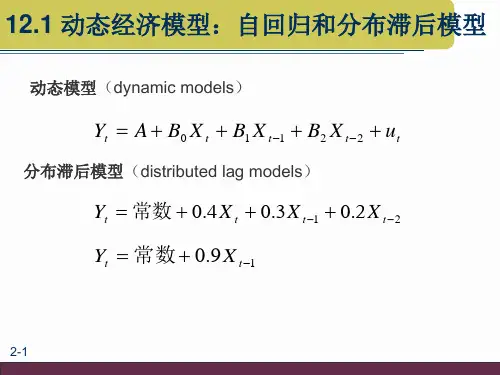

二、基本概念Jorgenson(1966)提出的(,p q )阶自回归分布滞后模型ADL(autoregressive distributed lag):011111i t t p t p t t q t q i t i i y y y ταφφεθεθεβ-----='=++++--+∑x ,其中t i -x 是滞后i 期的外生变量向量(维数与变量个数相同),且每个外生变量的最大滞后阶数为i τ,i β是参数向量。

当不存在外生变量时,模型就退化为一般ARMA (,p q )模型。

如果模型中不含有移动平均项,可以采用OLS 方法估计参数,若模型中含有移动平均项,线性OLS 估计将是非一致性估计,应采用非线性最小二乘估计。

三、实验内容及要求(1)实验内容运用ADL 模型研究1992年1月到1998年12月我国城镇居民月对数人均生活费支出yt 和对数可支配收入xt 之间的长期稳定关系。

(2)实验要求在认真理解模型应用条件的基础上,通过实验掌握ADL 模型的实际应用方法,并熟悉Eniews 的具体操作过程。

四、实验指导(1)数据录入打开Eviews 软件,选择“File”菜单中的“New --Workfile”选项,在“Workfile structure type ”栏选择“Dated-regular frequency ”,在“Data specification ”栏中“Frequency ”中选择“Monthly ”即月份数据,起始时间输入1992m1即1992年1月份,止于1998m12,点击ok ,见图6-1,这样就建立了一个工作文件。

第五章 异方差性思考题5.1 简述什么是异方差?为什么异方差的出现总是与模型中某个解释变量的变化有关?答 :设模型为),....,,(....n 21i X X Y i i 33i 221i =μ+β++β+β=,如果其他假定均不变,但模型中随机误差项的方差为),...,,()(n 21i Var 2i i =σ=μ,则称i μ具有异方差性。

由于异方差性指的是被解释变量观测值的分散程度是随解释变量的变化而变化的,所以异方差的出现总是与模型中某个解释变量的变化有关。

5.2 试归纳检验异方差方法的基本思想,并指出这些方法的异同。

答:各种异方差检验的共同思想是,基于不同的假定,分析随机误差项的方差与解释变量之间的相关性,以判断随机误差项的方差是否随解释变量变化而变化。

其中,戈德菲尔德-跨特检验、怀特检验、ARCH 检验和Glejser 检验都要求大样本,其中戈德菲尔德-跨特检验、怀特检验和Glejser 检验对时间序列和截面数据模型都可以检验,ARCH 检验只适用于时间序列数据模型中。

戈德菲尔德-跨特检验和ARCH 检验只能判断是否存在异方差,怀特检验在判断基础上还可以判断出是哪一个变量引起的异方差。

Glejser 检验不仅能对异方差的存在进行判断,而且还能对异方差随某个解释变量变化的函数形式进行诊断。

5.3 什么是加权最小二乘法?它的基本思想是什么?答:以一元线性回归模型为例:12i i i Y X u ββ=++经检验i μ存在异方差,公式可以表示为22var()()i i i u f X σσ==。

选取权数 i w ,当2i σ 越小 时,权数i w 越大。

当 2i σ越大时,权数i w 越小。

将权数与 残差平方相乘以后再求和,得到加权的残差平方和:2i 21i 2i i X Y w e w )(**β-β-=∑∑,求使加权残差平方和最小的参数估计值**ˆˆ21ββ和。

这种求解参数估计式的方法为加权最小二乘法。

空间自回归模型和空间滞后模型空间自回归模型和空间滞后模型,这两个名字听起来就像是从数学教室里跑出来的怪兽,但其实它们在分析数据的时候可是大有用处哦。

想象一下,你在一个小镇上,大家的房子都挨得很近,街坊邻里关系那是密不可分。

你的朋友小张如果今天心情好,邻居小李也可能会受到影响。

空间自回归模型就是要把这种“情绪传染”的现象给捉住。

它就像是在说,哎呀,咱们小镇上,如果小张心情好,没准大家的幸福指数也跟着蹭蹭上涨呢。

再说说空间滞后模型。

这家伙有点像是你等了很久的公交车,虽然你在这儿等着,但那辆车的到来还得看其他路上的情况。

空间滞后模型就告诉我们,某个地方的现象,不光是看自己这片区域,还得考虑周围的影响。

比如说,经济发展,某个城市的增长往往跟邻近城市的经济状况息息相关。

一个地方经济繁荣,附近的地方也会跟着水涨船高。

这就好比是,你的小区里开了一家超级火爆的餐厅,周围的店铺也跟着吸引了不少顾客,大家都是捞一把。

再想象一下,如果你在聚会上,大家都在聊最近的电影,你一来就提到那部让你失望的烂片。

可别小看了这个发言,可能会影响其他人的观感哦。

空间自回归模型和空间滞后模型就是在做这种事情,分析区域之间的互动,研究他们是如何影响彼此的,真的是个非常巧妙的想法。

就像是我们日常生活中,朋友圈子里的影响,谁都逃不掉。

听起来可能有点复杂,但其实它们的运用在我们生活中随处可见。

比如说,城市规划、环境监测,甚至是疫情的传播。

这些模型就像是研究人员的秘密武器,帮助他们了解各种现象背后的奥秘。

说到疫情,谁能忘记那段特殊的日子呢?在那时,研究人员就用这些模型来分析病毒的传播路径,看看哪个地方可能会成为“重灾区”,这对公共卫生决策真是至关重要。

哎,空间模型可不是只有学术界的专属。

咱们日常生活中,有时候也得用用这些思维,想想自己的行为会对周围的人造成怎样的影响。

就像你买了新衣服,如果你开心地穿出去,朋友们看到后也可能会去买,时尚就是这样流行开来的。

空间滞后模型和空间自回归模型空间滞后模型(Spatial Lag Model)和空间自回归模型(Spatial Autoregressive Model)是空间计量经济学中常用的两种模型,用于分析空间数据中的空间依赖性。

空间滞后模型是一种描述因变量与其邻近地区的自变量之间的依赖关系的模型。

它假设一个地区的因变量取决于该地区的自身特征以及其邻近地区的特征。

换句话说,该模型认为一个地区的因变量受到其邻近地区因变量的影响。

空间滞后模型可以用以下公式表示:Y = ρWy + Xβ + ε。

其中,Y是因变量,Wy是空间权重矩阵,ρ是空间滞后参数,X是自变量矩阵,β是自变量系数,ε是误差项。

空间滞后模型考虑了空间上的依赖性,可以用来解释因变量的空间聚集现象。

空间自回归模型是一种描述因变量与其邻近地区的因变量之间的依赖关系的模型。

它假设一个地区的因变量取决于该地区的自身特征以及其邻近地区的因变量。

换句话说,该模型认为一个地区的因变量受到其邻近地区因变量的影响。

空间自回归模型可以用以下公式表示:Y = ρWY + Xβ +ε。

其中,Y是因变量,W是空间权重矩阵,ρ是空间自回归参数,X是自变量矩阵,β是自变量系数,ε是误差项。

空间自回归模型考虑了空间上的依赖性,可以用来解释因变量的空间自相关现象。

这两种模型都考虑了空间上的依赖性,但是它们的依赖关系不同。

空间滞后模型是因变量与邻近地区的自变量之间的依赖关系,而空间自回归模型是因变量与邻近地区的因变量之间的依赖关系。

在实际应用中,选择使用哪种模型取决于具体问题和数据的特征。

总结起来,空间滞后模型和空间自回归模型是两种常用的空间计量经济学模型,用于分析空间数据中的空间依赖性。

它们都考虑了因变量与邻近地区之间的依赖关系,但是依赖关系的对象不同,一个是自变量,一个是因变量。