金融衍生工具案例

- 格式:ppt

- 大小:142.50 KB

- 文档页数:23

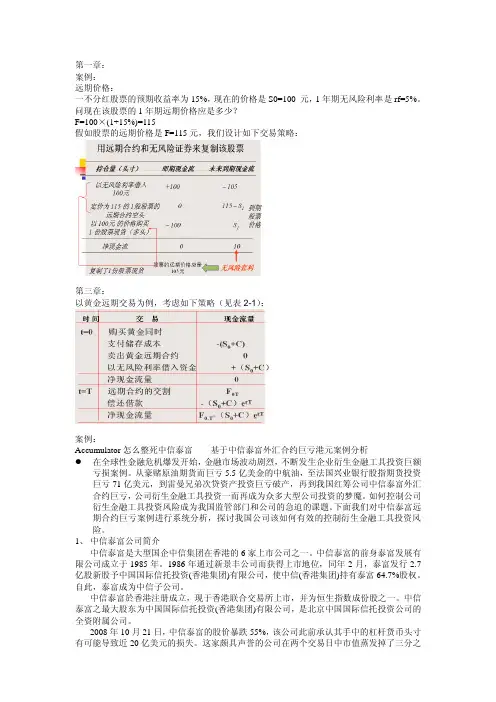

第一章:案例:远期价格:一不分红股票的预期收益率为15%,现在的价格是S0=100 元,1年期无风险利率是rf=5%。

问现在该股票的1年期远期价格应是多少?F=100×(1+15%)=115假如股票的远期价格是F=115元,我们设计如下交易策略:第三章:以黄金远期交易为例,考虑如下策略(见表2-1):案例:Accumulator怎么整死中信泰富——基于中信泰富外汇合约巨亏港元案例分析在全球性金融危机爆发开始,金融市场波动剧烈,不断发生企业衍生金融工具投资巨额亏损案例。

从豪赌原油期货而巨亏5.5亿美金的中航油,至法国兴业银行股指期货投资巨亏71亿美元,到雷曼兄弟次贷资产投资巨亏破产,再到我国红筹公司中信泰富外汇合约巨亏,公司衍生金融工具投资一而再成为众多大型公司投资的梦魔。

如何控制公司衍生金融工具投资风险成为我国监管部门和公司的急迫的课题。

下面我们对中信泰富远期合约巨亏案例进行系统分析,探讨我国公司该如何有效的控制衍生金融工具投资风险。

1、中信泰富公司简介中信泰富是大型国企中信集团在香港的6家上市公司之一。

中信泰富的前身泰富发展有限公司成立于1985年。

1986年通过新景丰公司而获得上市地位,同年2月,泰富发行2.7亿股新股予中国国际信托投资(香港集团)有限公司,使中信(香港集团)持有泰富64.7%股权。

自此,泰富成为中信子公司。

中信泰富於香港注册成立,现于香港联合交易所上市,并为恒生指数成份股之一。

中信泰富之最大股东为中国国际信托投资(香港集团)有限公司,是北京中国国际信托投资公司的全资附属公司。

2008年10月21日,中信泰富的股价暴跌55%,该公司此前承认其手中的杠杆货币头寸有可能导致近20亿美元的损失。

这家颇具声誉的公司在两个交易日中市值蒸发掉了三分之二,成了在全球金融危机中首批中箭落马的中国企业。

中信泰富集团为了减低西澳洲铁矿项目面对的货币风险,签订若干杠杆式外汇买卖合约以对冲风险。

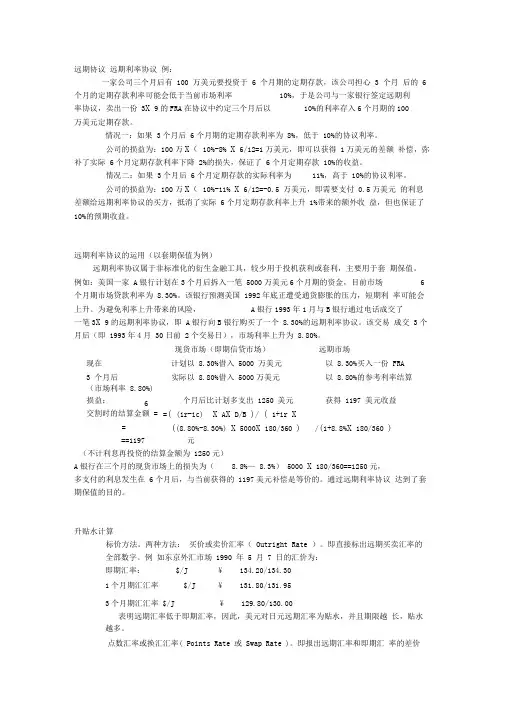

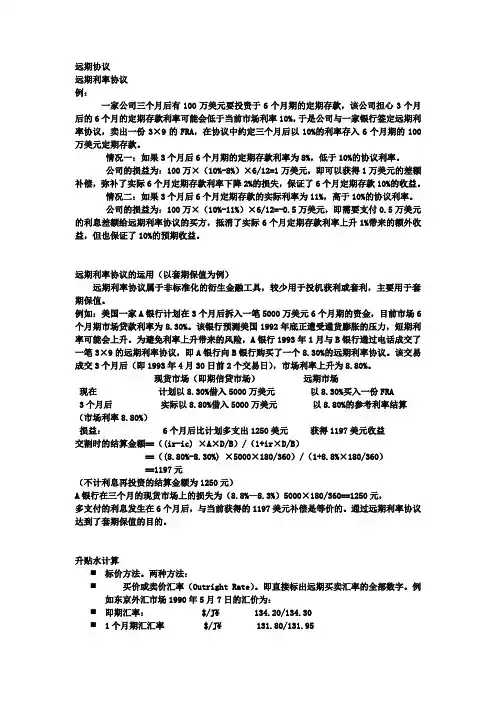

远期协议 远期利率协议 例:一家公司三个月后有 100 万美元要投资于 6 个月期的定期存款,该公司担心 3 个月 后的 6个月的定期存款利率可能会低于当前市场利率10%,于是公司与一家银行签定远期利率协议,卖出一份 3X 9的FRA 在协议中约定三个月后以 10%的利率存入6个月期的100万美元定期存款。

情况一:如果 3个月后 6个月期的定期存款利率为 8%,低于 10%的协议利率。

公司的损益为:100万X ( 10%-8% X 6/12=1万美元,即可以获得 1万美元的差额 补偿,弥补了实际 6个月定期存款利率下降 2%的损失,保证了 6个月定期存款 10%的收益。

情况二:如果 3个月后 6个月定期存款的实际利率为11%,高于 10%的协议利率。

公司的损益为:100万X ( 10%-11% X 6/12=-0.5 万美元,即需要支付 0.5万美元 的利息差额给远期利率协议的买方,抵消了实际 6个月定期存款利率上升 1%带来的额外收 益,但也保证了 10%的预期收益。

远期利率协议的运用(以套期保值为例)远期利率协议属于非标准化的衍生金融工具,较少用于投机获利或套利,主要用于套 期保值。

例如:美国一家 A 银行计划在3个月后拆入一笔 5000万美元6个月期的资金,目前市场 6个月期市场贷款利率为 8.30%。

该银行预测美国 1992年底正遭受通货膨胀的压力,短期利 率可能会上升。

为避免利率上升带来的风险,A 银行1993年1月与B 银行通过电话成交了一笔3X 9的远期利率协议,即 A 银行向B 银行购买了一个 8.30%的远期利率协议。

该交易 成交 3个月后(即 1993年4月 30日前 2个交易日),市场利率上升为 8.80%。

现货市场(即期信贷市场)远期市场现在计划以 8.30%借入 5000 万美元 以 8.30%买入一份 FRA 3 个月后实际以 8.80%借入 5000万美元以 8.80%的参考利率结算(市场利率 8.80%)损益: 6个月后比计划多支出 1250 美元获得 1197 美元收益 交割时的结算金额 = =( (ir-ic) X A X D/B )/ ( 1+ir XD/B )==((8.80%-8.30%) X 5000X 180/360 )/(1+8.8%X 180/360 )==1197 元(不计利息再投资的结算金额为 1250元) A 银行在三个月的现货市场上的损失为( 8.8%— 8.3%) 5000 X 180/360==1250元,多支付的利息发生在 6个月后,与当前获得的 1197美元补偿是等价的。

大豆豆粕套保套利案例2004年,国际、国内大豆现货和期货市场风云变幻,国内榨油企业经历了严峻考验,相关产业的可持续发展也受到了空前的挑战。

4月份以后的大豆及其相关产品价格的暴跌,直接导致榨油行业数十亿元人民币的损失,许多企业因此元气大伤,经营陷入困境。

面对痛苦的现实,我们不能不对我国相关行业的现状进行深刻反思:当国内企业面对国内和国际两种资源、需要同时驾驭期货和现货两个市场的时候,成败的关键将不是盈利的多少,而是控制风险和价格管理是否成功,正如有关专家所说,第一是保本,第二是保本,第三才是盈利。

作为现货企业,管理生产、流通和销售,参与市场竞争,是企业管理者们可以直接控制的。

但是,原料和产成品价格的变化,作为单个企业是无法决定的。

很多企业希望准确预测原料和成品价格的变化,并调整产销以帮助企业增加盈利。

但是,要完全做到准确预测市场价格的变化,在市场经济条件下几乎是不可能的。

而通过利用期货市场做到管理原料和产成品的价格,则可以保证企业在价格变动频繁的情况下不受到大的冲击。

期货市场是价格发现和套期保值的市场平台,只要运用得当,套期保值、套利、期货现货互相转换等期货交易手段和现货经营紧密结合,都可以成为企业管理经营风险和控制原料、成品价格的有效方式。

大连商品交易所与浙江省油脂协会、浙江永安期货经纪公司合作编纂、精选了数个榨油、饲料企业利用期货市场管理风险、调控原料和产品价格的案例,以理论结合实际的鲜活方式说明通过期货来控制现货的价格和管理风险的具体操作方法,希望能为有关企业在实践中举一反三,根据自身情况灵活运用期货市场提供参考。

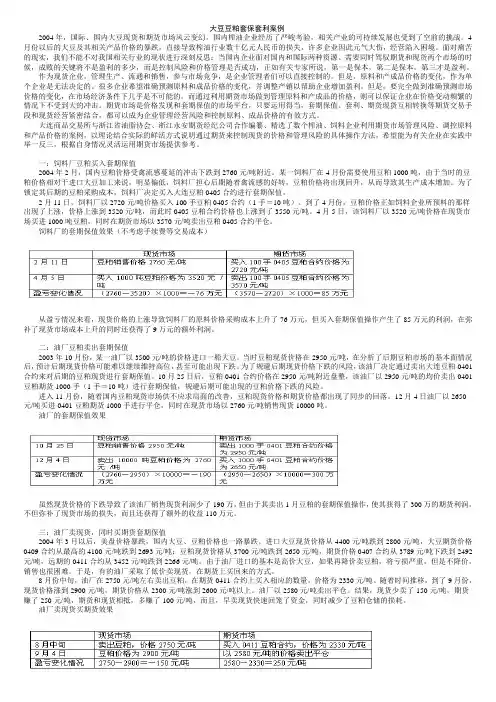

一:饲料厂豆粕买入套期保值2004年2月,国内豆粕价格受禽流感蔓延的冲击下跌到2760元/吨附近。

某一饲料厂在4月份需要使用豆粕1000吨,由于当时的豆粕价格相对于进口大豆加工来说,明显偏低,饲料厂担心后期随着禽流感的好转,豆粕价格将出现回升,从而导致其生产成本增加。

为了锁定其后期的豆粕采购成本,饲料厂决定买入大连豆粕0405合约进行套期保值。

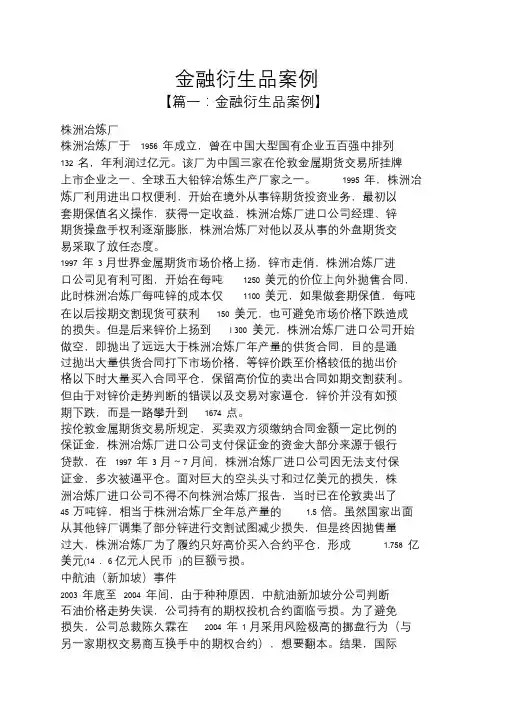

金融衍生品案例【篇一:金融衍生品案例】株洲冶炼厂株洲冶炼厂于1956 年成立,曾在中国大型国有企业五百强中排列132 名,年利润过亿元。

该厂为中国三家在伦敦金属期货交易所挂牌上市企业之一、全球五大铅锌冶炼生产厂家之一。

1995 年,株洲冶炼厂利用进出口权便利,开始在境外从事锌期货投资业务,最初以套期保值名义操作,获得一定收益,株洲冶炼厂进口公司经理、锌期货操盘手权利逐渐膨胀,株洲冶炼厂对他以及从事的外盘期货交易采取了放任态度。

1997 年3 月世界金属期货市场价格上扬,锌市走俏,株洲冶炼厂进口公司见有利可图,开始在每吨1250 美元的价位上向外抛售合同,此时株洲冶炼厂每吨锌的成本仅1100 美元,如果做套期保值,每吨在以后按期交割现货可获利150 美元,也可避免市场价格下跌造成的损失。

但是后来锌价上扬到l 300 美元,株洲冶炼厂进口公司开始做空,即抛出了远远大于株洲冶炼厂年产量的供货合同,目的是通过抛出大量供货合同打下市场价格,等锌价跌至价格较低的抛出价格以下时大量买入合同平仓,保留高价位的卖出合同如期交割获利。

但由于对锌价走势判断的错误以及交易对家逼仓,锌价并没有如预期下跌,而是一路攀升到1674 点。

按伦敦金属期货交易所规定,买卖双方须缴纳合同金额一定比例的保证金,株洲冶炼厂进口公司支付保证金的资金大部分来源于银行贷款,在1997 年3 月~7 月间,株洲冶炼厂进口公司因无法支付保证金,多次被逼平仓。

面对巨大的空头头寸和过亿美元的损失,株洲冶炼厂进口公司不得不向株洲冶炼厂报告,当时已在伦敦卖出了45 万吨锌,相当于株洲冶炼厂全年总产量的 1.5 倍。

虽然国家出面从其他锌厂调集了部分锌进行交割试图减少损失,但是终因抛售量过大,株洲冶炼厂为了履约只好高价买入合约平仓,形成 1.758 亿美元(14.6 亿元人民币)的巨额亏损。

中航油(新加坡)事件2003 年底至2004 年间,由于种种原因,中航油新加坡分公司判断石油价格走势失误,公司持有的期权投机合约面临亏损。

金融衍生工具投资风险分析案例在当今复杂多变的金融市场中,金融衍生工具作为一种重要的投资工具,既为投资者提供了丰富的投资机会,也带来了不容忽视的风险。

为了更深入地理解金融衍生工具投资的风险,让我们通过以下几个具体案例来进行分析。

案例一:某企业利用期货合约进行套期保值企业名称是一家大型的制造业企业,其主要原材料为铜。

由于铜价波动较大,为了降低原材料价格波动对企业成本的影响,该企业决定利用铜期货合约进行套期保值。

在初始阶段,企业的决策看起来是明智的。

他们根据未来一段时间的生产计划,在期货市场上卖出了相应数量的铜期货合约。

然而,市场的变化超出了他们的预期。

在套期保值期间,铜价不仅没有像他们预期的那样上涨,反而大幅下跌。

由于期货市场的保证金制度,企业不得不不断追加保证金,导致资金链紧张。

同时,由于企业在现货市场上采购原材料的价格下降,而在期货市场上却遭受了损失,套期保值的效果并没有达到预期,反而给企业带来了较大的财务压力。

这个案例表明,虽然套期保值的初衷是降低风险,但如果对市场走势判断失误,或者没有合理控制仓位和保证金,同样会面临巨大的风险。

案例二:个人投资者过度投资期权_____是一位热衷于投资的个人投资者,他在了解了期权的高杠杆特性后,决定大量投资期权。

起初,他通过购买期权获得了一些小的收益,这使得他对自己的投资策略充满信心。

于是,他不断加大投资额度,甚至动用了大部分的个人资产。

然而,市场突然发生逆转,期权的标的资产价格走势与他的预期完全相反。

由于期权的高杠杆性,他的损失迅速扩大,最终导致个人资产大幅缩水。

这个案例揭示了个人投资者在面对金融衍生工具时,容易被高收益所吸引,而忽视了其背后的高风险。

过度投资和缺乏风险控制意识,使得个人投资者在市场波动中遭受了巨大的损失。

案例三:金融机构对信用衍生工具的误判某知名金融机构在信用衍生工具市场上进行了大量投资。

他们认为通过对信用风险的评估和模型分析,能够有效地控制风险并获得丰厚的回报。

远期协议远期利率协议例:一家公司三个月后有100万美元要投资于6个月期的定期存款,该公司担心3个月后的6个月的定期存款利率可能会低于当前市场利率10%,于是公司与一家银行签定远期利率协议,卖出一份3×9的FRA,在协议中约定三个月后以10%的利率存入6个月期的100万美元定期存款。

情况一:如果3个月后6个月期的定期存款利率为8%,低于10%的协议利率。

公司的损益为:100万×(10%-8%)×6/12=1万美元,即可以获得1万美元的差额补偿,弥补了实际6个月定期存款利率下降2%的损失,保证了6个月定期存款10%的收益。

情况二:如果3个月后6个月定期存款的实际利率为11%,高于10%的协议利率。

公司的损益为:100万×(10%-11%)×6/12=-0.5万美元,即需要支付0.5万美元的利息差额给远期利率协议的买方,抵消了实际6个月定期存款利率上升1%带来的额外收益,但也保证了10%的预期收益。

远期利率协议的运用(以套期保值为例)远期利率协议属于非标准化的衍生金融工具,较少用于投机获利或套利,主要用于套期保值。

例如:美国一家A银行计划在3个月后拆入一笔5000万美元6个月期的资金,目前市场6个月期市场贷款利率为8.30%。

该银行预测美国1992年底正遭受通货膨胀的压力,短期利率可能会上升。

为避免利率上升带来的风险,A银行1993年1月与B银行通过电话成交了一笔3×9的远期利率协议,即A银行向B银行购买了一个8.30%的远期利率协议。

该交易成交3个月后(即1993年4月30日前2个交易日),市场利率上升为8.80%。

现货市场(即期信贷市场)远期市场现在计划以8.30%借入5000万美元以8.30%买入一份FRA3个月后实际以8.80%借入5000万美元以8.80%的参考利率结算(市场利率8.80%)损益: 6个月后比计划多支出1250美元获得1197美元收益交割时的结算金额==((ir-ic) ×A×D/B)/(1+ir×D/B)==((8.80%-8.30%) ×5000×180/360)/(1+8.8%×180/360)==1197元(不计利息再投资的结算金额为1250元)A银行在三个月的现货市场上的损失为(8.8%—8.3%)5000×180/360==1250元,多支付的利息发生在6个月后,与当前获得的1197美元补偿是等价的。

衍生品经典投资案例1. 黄金期货投资案例:黄金期货是一种衍生品工具,投资者可以通过期货市场进行黄金投资。

假设投资者在2019年1月份预测到全球经济不稳定,决定投资黄金期货来对冲风险。

他购买了100张黄金期货合约,每张合约价值1万美元,合计投资额为100万美元。

在未来6个月内,全球经济确实出现了动荡,黄金价格上涨了20%。

投资者在6月份以每盎司1500美元的价格卖出了合约,获得了200万美元的收益,实现了成功的投资。

2. 外汇期权投资案例:外汇期权是一种衍生品工具,投资者可以通过期权市场进行外汇投资。

假设投资者在2018年预测到美元将走强,决定购买欧元兑美元的看涨期权。

他购买了10000份期权合约,每份合约价值1000欧元,合计投资额为100万欧元。

在未来3个月内,美元确实走强,欧元兑美元汇率从1.2下降到1.1。

投资者在期权到期日行权,以1.2的行权价卖出了合约,获得了100万欧元的收益,实现了成功的投资。

3. 股指期货投资案例:股指期货是一种衍生品工具,投资者可以通过期货市场进行股票市场的投资。

假设投资者在2020年预测到A 股市场将出现大幅下跌,决定卖出沪深300股指期货。

他卖出了100手合约,每手合约价值300万元,合计投资额为3000万元。

在未来1个月内,A股市场确实出现了大幅下跌,沪深300指数下跌了20%。

投资者在合约到期日平仓,获得了600万元的收益,实现了成功的投资。

4. 债券期货投资案例:债券期货是一种衍生品工具,投资者可以通过期货市场进行债券市场的投资。

假设投资者在2017年预测到国债收益率将上升,决定卖出10年期国债期货合约。

他卖出了100张合约,每张合约价值100万元,合计投资额为1000万元。

在未来6个月内,国债收益率确实上升了2个百分点。

投资者在合约到期日平仓,获得了200万元的收益,实现了成功的投资。

5. 商品期货投资案例:商品期货是一种衍生品工具,投资者可以通过期货市场进行商品市场的投资。

法国某个商人向英国出口棉花,两个月后收汇,数量是200万英镑。

如果到期日英镑相对法国法郎升值,而出口商未采取保值措施,则他从棉花销售中将收到更多的法郎。

然而,如果英镑贬值,他就要遭受损失了。

出口商如果预期英镑将贬值,他就会对其净外汇头寸(头寸指投资者拥有或借用的资金数量。

头寸是一种市场约定,承诺买卖外汇合约的最初部位,买进外汇合约者是多头,处于盼涨部位;卖出外汇合约为空头,处于盼跌部位。

)保值,在汇率下跌以前,就在外汇市场卖出200万英镑的远期外汇。

假定外汇市场行情如下:即期汇率1英镑=8.7050法国法郎;2个月远期汇率1英镑=8.7110法国法郎。

法国出口商以1英镑=8.7110 法国法郎的远期汇率,出售200万英镑的远期外汇予以保值。

这样,他将收到货款 2000000 × 8.7110 = 17422000 法郎,从而不再考虑2个月内即期汇率如何变化。

某小麦加工厂3月份计划两个月后购进 100 吨小麦,当时的现货价为每吨 1530元,5月份期货价为每吨 1600元。

该厂担心价格上涨,于是买入 100 吨小麦期货。

到了5月份,现货价升至每吨1560元,而期货价为每吨 1630元。

该厂于是买入现货,每吨亏损 30元;同时卖出期货,每吨盈利 30元。

两个市场的盈亏相抵,有效地锁定了成本。

某公司现有金额为美元1000万,期限6个月,以伦敦银行同业拆放利率(LIBOR)计息的浮动债务,公司既希望在市场利率降低时能享有低利率的好处,又想避免市场利率上涨时利息成本增加的风险。

这时,公司支付一定的期权费,向银行买入6个月,协定利率为5%的利率封顶。

6个月后,如果LIBOR上升为6%(利率大于等于5%),公司选择行使该期权,即银行向公司支付市场利率和协议利率的差价(6%-5%=1%),公司有效地固定了其债务利息;如果LIBOR利率低于5%,公司可选择不实施该权利,而以较低的市场利率支付债务利息。

这样,对于买方,有效地控制了利率上升的风险,而卖方则收取一笔期权费。

第1篇一、案件背景近年来,随着我国金融市场的不断发展,金融衍生品交易日益活跃。

然而,由于金融衍生品交易的特殊性,涉及的法律问题也日益复杂。

本文将以某证券公司违约事件为例,分析金融衍生品法律问题。

(一)案件概述某证券公司(以下简称“证券公司”)在2017年与客户签订了一份名为“XX场外期权合约”的金融衍生品合约。

根据合约,证券公司作为卖方,客户作为买方,客户支付一定费用后,证券公司承诺在合约到期时,按照约定的价格向客户出售标的资产。

然而,在合约到期时,证券公司未能按照约定履行义务,导致客户遭受巨大损失。

客户遂向法院提起诉讼,要求证券公司承担违约责任。

(二)案件争议焦点1. 证券公司是否构成违约?2. 证券公司是否应承担违约责任?3. 客户的损失如何计算?二、案件分析(一)证券公司是否构成违约1. 违约的认定根据《中华人民共和国合同法》第一百零七条规定:“当事人一方不履行合同义务或者履行合同义务不符合约定的,应当承担违约责任。

”在本案中,证券公司未能按照约定履行出售标的资产的义务,构成违约。

2. 违约的构成要件(1)存在合同关系:证券公司与客户之间存在场外期权合约,双方具有明确的权利义务关系。

(2)违约行为:证券公司未能按照约定履行出售标的资产的义务。

(3)违约行为与客户损失之间存在因果关系:证券公司的违约行为导致客户无法实现预期收益,遭受损失。

(4)客户损失:客户在合约到期时遭受巨大损失。

综上所述,证券公司构成违约。

(二)证券公司是否应承担违约责任1. 违约责任的承担根据《中华人民共和国合同法》第一百一十四条规定:“当事人一方不履行合同义务或者履行合同义务不符合约定的,应当承担继续履行、采取补救措施或者赔偿损失等违约责任。

”在本案中,证券公司构成违约,应承担违约责任。

2. 违约责任的免除根据《中华人民共和国合同法》第一百一十五条规定:“因不可抗力不能履行合同的,根据不可抗力的影响,部分或者全部免除责任。

金融衍生工具投资风险案例大鳄栽过的跟头1.英国巴林银行破产案1995年3月,业务员李森投资日经25期货指数失利。

合计损失达13亿美元,相当于巴林银行的全部资产。

2.德国MGRM集团期货投资案1994年1月,德国MGRM集团在美国高息筹资,投资石油期货。

损失13亿美元,相当于集团一半的资产。

3.美国橘郡破产事件1994年12月,美国加州橘郡财务长雪铁龙以政府名义筹资,进行票据投资,最后亏损18亿美元,地方政府宣布破产。

4.日本大和银行债券投资案1995年9月,因为交易员井口俊英账外买卖美国联邦债券,造成11亿美元的巨额亏损,相当于大和银行1/7的资产。

德国MG集团石油事件潜在风险——从规避风险到制造风险金融衍生工具的诞生是应了市场对于规避金融风险的需求,然而,伴随着金融衍生工具同时诞生的是其基因中携带的高风险性中航油事件是一起纯粹的金融投机事件。

有人把事件的根源归咎于目前愈发繁荣的金融衍生工具市场。

实际上,金融衍生工具本身的出现是应了市场对于规避金融风险的需求。

如果真要追究责任的话,进入操作阶段,不考虑金融衍生工具潜在风险的不恰当操作手段才是最终导致风险出现的源头。

同时,中国航空油料集团作为中航油的母公司,可以从德国MG集团吸取经验,同样是处理子公司的亏损问题,德国MG集团在对待美国子公司MGRM金融投机的问题上表现出的较强硬态度值得借鉴。

与前两起事件不同,德国MG集团美国子公司MGRM的金融衍生工具操作失败本质上不是由于过度膨胀的利益欲望驱使,实际上,这是一起本意为规避风险最终却制造了风险的事件。

它使人们进一步认识了金融衍生工具的特殊性,更明确了金融衍生工具在起到规避风险作用的同时可能引发更大的风险。

同时,促生了学界对于金融衍生工具操作中规避风险问题的讨论。

1992年,从事工程与化学品业务的德国MG集团美国子公司MGRM为了与客户维持长远的关系,签订了一份10年的远期供油合同,承诺在未来10年内以高于当时市价的固定价格定期提供给客户总量约1.6亿桶的石油商品。