初级会计实务第7章文档资料.pptx

- 格式:pptx

- 大小:8.13 MB

- 文档页数:37

第七章财务报告考情分析本章是《初级会计实务》中比较重要的一章,在考试时结合前6章,先编制会计分录,后计算报表的项目。

学习本章时,注意多熟悉多记忆,像资产负债表的填列、现金流量表中的哪些属于经营活动、投资活动、筹资活动等。

本章主要掌握资产负债表和利润表的编制,考试题型覆盖了单选、多选、判断和不定项选择等全部题型。

第一节财务报告概述【知识点】财务报告概述一、财务报告及其目标财务报告是指企业对外提供的反映企业某一特定日期的财务状况和某一会计期间的经营成果、现金流量等会计信息的文件。

财务报告包括财务报表和其他应当在财务报告中披露的相关信息和资料。

二、财务报表的组成财务报表是对企业财务状况、经营成果和现金流量的结构性表述。

★一套完整的财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益)变动表以及附注。

现金流量表反映企业在一定会计期间现金和现金等价物流入和流出的情况。

所有者权益变动表反映构成所有者权益的各组成部分当期的增减变动情况。

附注是财务报表不可或缺的组成部分,是对在资产负债表、利润表、现金流量表和所有者权益变动表等报表中列示项目的文字描述或明细资料,以及对未能在这些报表中列示项目的说明等。

第二节资产负债表【知识点】资产负债表的概述及结构★记住资产负债表简表。

一、资产负债表的概述资产负债表是指反映企业在某一特定日期的财务状况的报表。

资产=负债+所有者权益(一)资产【例题·多选题】下列项目中,属于资产负债表中“流动资产”项目的有()。

A.预付款项B.开发支出C.交易性金融资产D.存货『正确答案』ACD『答案解析』开发支出属于非流动资产项目。

(二)负债【例题·多选题】下列项目中,属于资产负债表中“流动负债”项目的有()。

A.预收款项B.应付债券C.长期应付款D.一年内到期的长期借款『正确答案』AD『答案解析』“一年内到期的长期借款”填列在“一年内到期的非流动负债”项目,属于流动负债。

第一节管理会计概述第二节产品成本核算概述制造费用企业为生产产品和提供劳务而发生的各项间接费用各企业可根据具体情况,增设“废品损失”等成本项目。

第三节产品成本的归集和分配1 受益性谁受益、谁负担,负担多少视受益程度而定2及时性要及时将各项成本费用分配给受益对象,不应将本应在上期或下期分配的成本费用分配给本期3 成本效益性成本分配所带来的效益要远大于分配成本4 基础性成本分配要以完整、准确的原始记录为依据5 管理性成本分配要有助于企业加强成本管理【提示】企业不得以计划成本、标准成本、定额成本等代替实际成本。

企业采用计划成本、标准成本、定额成本等类似成本进行直接材料日常核算的,期末,应当将耗用直接材料的计划成本或定额成本等类似成本调整为实际成本。

1 成本核算的科目设置(1)生产成本借方:反映所发生的各项生产费用贷方:反映完工转出的产品成本期末余额:借方余额反映尚未加工完成的各项在产品的成本。

(2)制造费用为生产产品(或提供劳务)而发生的,应计入产品成本但没有专设成本项目的各项间接生产费用。

期末应无余额。

2 材料、燃料、动力费用的归集和分配(1) 情形方法分产品领用直接计入产品成本的“直接材料”项目不能分产品领用采用适当的分配方法分配计入各产品的“直接材料”项目①计算分配率②计算各产品应分配的费用某产品应分配的费用=分配率×该种产品的分配标准(2)账务处理借:生产成本——基本生产成本——A产品——B产品——辅助生产成本制造费用贷:原材料3 职工薪酬的归集和分配情形方法直接计入产品成本直接计入产品成本的“直接人工”项目不能直接计入产品成本采用适当的分配方法分配计入各产品的“直接人工”项目①计算分配率②计算各产品应分配的费用某产品应分配的生产职工薪酬=分配率×该种产品的分配标准(2)账务处理借:生产成本——基本生产成本——A产品——B产品——辅助生产成本制造费用管理费用销售费用贷:应付职工薪酬4 辅助生产费用的归集和分配(1)归集一般情况下_,辅助生产的制造费用,与基本生产的制造费用一样,先通过“制造费用”科目进行单独归集,然后再转入“辅助生产成本”科目。

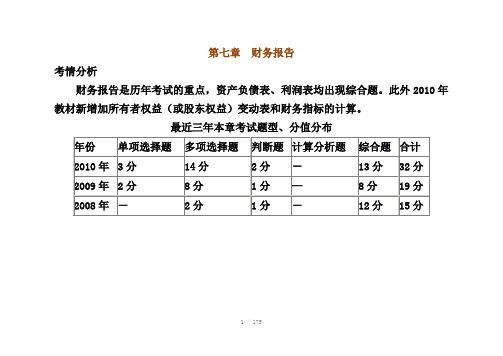

第七章财务报告考情分析财务报告是历年考试的重点,资产负债表、利润表均出现综合题。

此外2010年教材新增加所有者权益(或股东权益)变动表和财务指标的计算。

最近三年本章考试题型、分值分布1 / 175财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益)变动表以及附注。

考点一:资产负债表(一)定义资产负债表是指反映企业在某一特定日期的财务状况的报表。

资产负债表主要反映资产、负债和所有者权益三方面的内容,并满足“资产=负债+所有者权益”平衡式。

(二)资产负债表的结构1.我国企业的资产负债表采用账户式结构。

账户式资产负债表分左右两方,左方为资产项目,大体按资产的流动性大小排列,流动性大的资产如“货币资金”、“交易性金融资产”等排在前面,流动性小的资产如“长期股权投资”、“固定资产”等排在后面。

右方为负债及所有者权益项目,一般按要求清偿时间的先后顺序排列,“短期借款”、“应付票据”、“应付账款”等需要在一年以内或者长于一年的一个正常营业周期内偿还的流动负债排在前面,“长期借款”等在一年以上才需偿还的非流动负债排在中间,在企业清算之前不需要偿还的所有者权益项目排在后面。

2.账户式资产负债表中的资产各项目的合计等于负债和所有者权益各项目的合计,即资产负债表左方和右方平衡。

因此,通过账户式资产负债表,可以反映资产、负债、所有者权益之间的内在关系,即“资产=负债+所有者权益”。

(三)资产负债表项目的填列方法1.根据总账科目余额填列。

(1)直接一个总账科目余额填列。

如“交易性金融资产”、“短期借款”、“应付票据”、“应付职工薪酬”等项目,根据“交易性金融资产”、“短期借款”、“应付票据”、“应付职工薪酬”各总账科目的余额直接填列。

(2)根据几个总账科目的期末余额计算填列。

如“货币资金”项目,需根据“库存现金”、“银行存款”、“其他货币资金”三个总账科目的期末余额的合计数填列。

“未分配利润”项目。