2018年原油市场展望报告

- 格式:pdf

- 大小:1.99 MB

- 文档页数:30

2018年原油行业市场调研分析报告目录第一节国内外“被打脸者”纷纷调低油价预期,我们仍维持“中油价”观点不变. 4一、同样的OPEC减产延长“满月”,油价却如过山车回解放前 (4)二、国内外“被打脸者”纷纷调低油价预期 (5)三、我们仍维持Brent“中油价”45-60美元的观点不变 (6)第二节未来1年油价核心因素依然是OPEC减产与美国页岩油增产速度动态博弈.. 7 第三节静态外推原油供需平衡是“刻舟求剑” (8)一、美国页岩油“2017年夏天挑战历史高点”的判断近在迟尺 (8)二、页岩油的“韧性”超强,50美元是生命线 (8)三、美国的原油钻机数增速30年来最快 (9)四、页岩油整体产量表现往往滞后于钻机数约5个月 (10)第四节看美国短期原油库存是“一叶障目”,要看油类总库存 (13)一、看美国短期原油库存是“一叶障目” (13)二、美国原油和石油产品总库存并没有实质下降 (15)第五节 OPEC陷入“不得不减”、“减了白减”的窘境 (17)一、OPEC内部“猪队友”开始出现 (17)二、非OPEC国家的增产也不容忽视 (18)第六节投资分析 (22)图表目录图表1:2014年油价大跌以来Brent和WTI原油价格走势(美元/桶) (4)图表2:EIA月报对于17-18年WTI油价的预测 (5)图表3:EIA月报对于17-18年美国原油产量的预测 (6)图表4:美国原油产量(千桶/天) (7)图表5:全球原油供需平衡(供给-需求,百万桶/天) (8)图表6:美国最主要4大页岩油盆地的井口盈亏平衡降到40美金/桶以下 (9)图表7:美国原油钻机数量 (10)图表8:Bakken地区页岩油衰减曲线 (11)图表9:NewEagleFord地区页岩油衰减曲线 (11)图表10:美国原油产量表现滞后钻机数约5个月 (12)图表11:美国商业原油库存(EIA,千桶) (13)图表12:美国商业原油库存(API,千桶) (13)图表13:美国商业原油库存周环比(EIA) (14)图表14:美国商业原油库存周环比(API) (14)图表15:美国原油和石油产品库存并没有实质下降(不包括战略储备,千桶) (15)图表16:OECD库存较5年平均水平高出近3亿桶 (16)图表17:欧佩克国家的原油产量(千桶/日) (17)图表18:伊拉克原油对美出口首超沙特(千桶/日) (17)图表19:2014年解除出口禁令以来,美国原油出口大幅上升(千桶/日) (18)图表20:俄罗斯原油产量(万桶/日) (19)图表21:加拿大原油产量(万桶/日) (19)图表22:挪威原油产量(万桶/日) (19)图表23:巴西原油产量(万桶/日) (20)图表24:墨西哥原油产量(万桶/日) (20)图表25:中国原油产量(万桶/日) (21)图表26:PDH成本区间相对竞争路线具有明显优势(横轴油价,美元/桶) (22)图表27:涤纶长丝库存明显回落(天) (22)图表28:气-煤比价明显回落,利好消费 (23)图表29:天然气距离一次能源占比10%的目标的供给缺口依然巨大(亿方) (23)表格目录表格1:当前非OPEC国家减产协议执行情况(千桶/日) (4)表格2:当前OPEC减产协议执行情况(千桶/日,产量来自第二信源) (5)第一节国内外“被打脸者”纷纷调低油价预期,我们仍维持“中油价”观点不变一、同样的OPEC减产延长“满月”,油价却如过山车回解放前OPEC国家在2016年经过“一波三折”的多轮拉锯,终于在12月达成2008年以来首个减产协议,同意削减原油产量约120万桶/日至3250万桶/日,并从2017年1月开始执行半年。

2018年原油行业市场展望分析报告内容目录一、2017年原油市场回顾:OPEC与页岩油的博弈,油价呈U型走势,全年均价53-54美金 (6)1.1、2017年国际油价总体呈U型走势 (6)1.2、在主要的大宗商品中,原油前三季度表现最差,但四季度涨幅居前 (8)1.3、对油价预测的回顾与反思 (9)1.4、供给端的博弈:OPEC减产与页岩油复产的博弈之年 (10)1.5、全年原油需求增长强劲,中国进口表现亮眼 (14)1.6、久违的去库存:上半年去库存艰难抑制油价,下半年加速去库存主导油价回升 (14)1.7、年末中东局势年末陷入紧张,弱势美元支撑油价 (17)二、2018年原油市场:反弹周期未结束,预计油价中枢继续上移 (18)2.1、页岩油复产怪圈能否打破?——从技术进步红利消化完成,高速扩产缺乏足够经济支持 (19)2.2、OPEC减产到何时?大概率延长减产到18年底 (26)2.3、库存能否回归正常水平? (29)2.4、地缘风险升级:中东是否成为风暴口? (31)2.5、全球资本开支拐点已经出现? (32)2.5、替代:现阶段新能源汽车占比小,对石油需求的替代有限 (35)2.6、2018年油价展望:去库存带动油价中枢上移,高点有望达到75美元36三、投资建议 (39)3.1、大炼油风口:涤纶PTA供需格局好转,民营大炼油打开新局面 (39)3.2、油气上游:油价回升至60美金,上游业绩弹性逐步凸显 (40)3.3、油服:涅槃重生,上游资本支出拐点来临 (41)图表目录图表1:2017年原油价格走势 (7)图表2:2017年1-10月油价影响因素表 (7)图表3:2017年油价走势及重要事件回顾 (8)图表4:前三季度原油表现弱势,四季度原油涨幅居前 (8)图表5:年初至今其他资产涨跌幅 (9)图表6:17年原油市场预测回顾 (9)图表7:OPEC与美国原油产量走势(千桶/天) (10)图表8:2015-2017全球原油产量增减变化(万桶/日) (10)图表9:OPEC与非OPEC国家减产执行情况(万桶/日) (11)图表10:OPEC国家减产执行率(1-9月) (12)图表11:OPEC国家产量占比(1-9月) (12)图表12:沙特积极控制产量 (12)图表13:利比亚与尼日利亚大幅增产 (12)图表14:美国原油产量增速放缓(千桶/日) (13)图表15:美国石油活跃钻机数下降(座) (13)图表16:页岩油活跃钻机数下降(座) (13)图表17:2017年需求增长加速(万桶/日) (14)图表18:2017年各地区原油需求净增长(万桶/日) (14)图表19:2017年主要国家原油需求净增长(万桶/日) (14)图表20:美国原油库存持续去化(千桶) (15)图表21:OECD原油库存(百万桶) (16)图表22:OECD工业石油总库存(百万桶) (16)图表23:2017年原油市场总体供应小于需求(百万桶/日) (16)图表24:2017年油价和美元走势 (17)图表25:库尔德独立问题历史渊源 (17)图表26:美伊问题历史渊源深远 (18)图表27:六家页岩油公司和埃克森美孚2010-2017年自由现金流情况(万元USD) (19)图表28:北美页岩油上市公司的盈利能力仍然较差(亿美元) (20)图表29:美国主要页岩油公司债务成本(利息/负债)逐步上升 (21)图表30:戴维能源公司考虑高管薪酬的参考指标 (21)图表31:2016-2017年5家公司净利润总额和资本开支总额变化情况 (22)图表32:主要区块新井边际产油量下降 (22)图表33:主要区块老井衰减加速 (22)图表34:成本上升将推动17年页岩油breakeven price上涨 (23)图表35:2016年以来WTI和布伦特原油价差走势 (23)图表36:旧循环:以前的页岩油和油价循环关系图 (24)图表37:新循环:未来的页岩油和油价关系图 (24)图表38:国际油价呈远期贴水结构 (25)图表39:北美页岩油钻机数增速放缓(座) (25)图表40:页岩油DUC数量继续增长 (26)图表41:中东各国财政盈余占GDP比例(%) (27)图表42:中东各国财政平衡油价高于国际油价 (27)图表43:17年俄罗斯油气营收大幅增长(十亿卢布) (28)图表44:俄罗斯政府收支仍有赤字(十亿卢布) (28)图表45:OPEC各成员国减产配额 (28)图表46:利比亚产量从低点回升 (28)图表47:尼日利亚产量基本恢复 (28)图表48:IMF上调全球经济增长预期 (29)图表49:2018年全球石油需求预测 (29)图表50:2018年各地区石油需求预测 (29)图表51:中、印需求持续增长,印度未来三十年增长潜力巨大 (30)图表52:2018年全年供需维持紧平衡状态(百万桶/日) (30)图表53:18年供需差继续扩大,库存一季度末降至五年均值(百万桶/日).31图表54:全球活跃钻井数有所回升 (32)图表55:主要区域活跃钻机数变化(2013年7月为基期) (33)图表56:石油公司支出成本与原油价格关系 (34)图表57:国外大石油公司2017年1-9月经营及预计资本支出情况 (34)图表58:国外大型石油公司投资预算和产量增长目标 (35)图表59:2016年中国车用燃料替代情况 (35)图表60:2018年分季度油价预测 (37)图表61:2017年10月各大国际机构的季度油价预测 (37)图表62:2017年10月各大国际机构的年度油价预测 (38)图表63:涤纶长丝新增产能放缓 (39)图表64:PTA开工率已经达到80% (39)图表65:聚酯产业链开工率提升 (39)图表66:产业链利润向下游涤纶与PTA转移(元/吨) (39)图表67:炼油业务将带来大幅度业绩增长 (40)图表68:油价上涨弹性标的(原油价格上涨10美元/桶的业绩弹性) (41)图表69:油服行业收入和上游资本支出与油价高度相关 (42)图表70:过去30年全球原油价格与资本支出关系 (42)图表71:资本支出增长率(右轴)与油价增长率关系 (42)图表72:2018年推荐标的业绩预测 (43)。

2018年原油期货行业分析报告2018年3月目录一、原油期货千呼万唤始出来,人民币国际化再下一城 (4)二、全球期货及其他场内衍生品市场一览 (7)三、全球原油期货市场体量与核心品种 (11)四、我国期货市场:体量峰值达550万亿元,发展潜力大 (14)(一)我国期货市场飞速发展,近两年受股指期货限制体量收缩 (14)(二)我国期货行业发展历程 (17)(三)期货行业主要法律法规和税收政策梳理 (22)五、期货行业基本面回顾与展望 (26)(一)期货公司牌照偏紧、净资本是核心监管指标 (26)(二)期货行业ROE稳定,净资产规模保持快速增长 (30)(三)期货公司业务模式逐步多元化 (32)六、期货相关企业 (37)(一)上市纯期货公司 (37)(二)持有期货公司股权的上市公司 (38)(三)重点公司 (40)1、中国中期 (40)2、厦门国贸 (42)3、华丽家族 (44)原油期货是人民币国际化的重要一环,也是我国期货行业的一个重要里程碑。

经过多年的酝酿,我国原油期货定于2018年3月26日正式推出。

原油期货是我国第一个对外开放的期货品种,是人民币国际化战略的重要一环,也是作为全球石油消费大国的基础性工程。

我国原油期货的设计基本框架是“国际平台、净价交易、保税交割、人民币计价”,境外的交易者和境外经纪机构将可以参与交易。

我国原油年消费量从2001年的2.29亿吨增长到2017年的超过6亿吨,年化增速达到6.27%;2017年我国原油净进口量达到4.15亿吨,是2001年的近8倍,年化增速高达13.76%。

2017年我国原油对外依存度已高达68.41%。

作为世界第一大原油进口国和第二大原油消费国(根据《BP 世界能源统计年鉴数据》,2016年我国原油净进口量为3.8亿吨,位居全球第二,第一为美国的3.7亿吨;原油消费量5.79亿吨,是世界第二大原油消费国,第一为美国8.63亿吨),原油期货落地,有望大幅提振商品期货交易量。

预期供应紧缩 原油中长期看涨成文日期: 2018.5.25摘要:2018年上半年国际原油期货价格整体呈震荡上行走势。

EIA 上调2018年全球原油需求预期。

随后,沙特首次公开表示OPEC 和非OPEC 产油国将于2018年后继续合作,市场情绪乐观。

第一季度消息面多空交织,中国原油进口量再创新高,供需面的良好表现有效提振油价升势。

美国石油活跃钻井数续增,美国原油产量不断增加。

供应方面,利比亚最大油田停产及OPEC 2月份原油产量出现下滑等支撑油价上行。

2018年中美贸易摩擦以及中东地缘政治风险等事件对一季度末以及目前的国际原油价格起到了主导作用。

中东冲突可能蔓延、美国对伊朗实行新的制裁、以及委内瑞拉产出下降等诸多因素支撑油价升至三年来新高。

不过,美国石油产出持续增加对油价造成打压。

预计后期油价仍将维持震荡偏强的走势。

一.2018年上半年原油市场期现市场回顾徽商期货研究所 工业品部刘娇 化工分析师 从业资格号:F3042103(一)原油期货价格走势分析图1:2018年上半年布伦特期现价格走势图(单位:美元/桶)数据来源:徽商期货研究所Wind2018年对于中国原油市场来说是一个重要的转折点,中国原油期货上市。

从盘面上来看,2018年国际原油的期货价格整体呈现震荡上升的趋势。

2018年初,当时美原油炼厂开工率的持续下降以及产量的不断攀升,原油基本面的转弱是年初油价承压最主要的因素。

2月,国际原油期货价格呈现出V型反弹走势,造成油价前期下跌的主要原因一是,全球股市暴跌引发投资者转向投资相对安全的美元,美元获得支撑油价受到打压;二是市场预期美国原油产量将继续高涨,利空因素加大。

但是后期由于加拿大输油管道运能减少及利比亚油田关闭的利好因素支撑下,油价开始反弹。

3至4月份,炼厂季节性检修结束后开工将会回升,原油供给将得到支撑,但同时由于OPEC维持减产,欧洲地区原油供应持续的缩减,市场对于未来油价看好。

然而由于库欣库存量的回升以及页岩油产量快速增长等状况,对油价上涨带来压力。

温馨提示:如需原文档,可在PC端登陆官网()搜索下载本文档。

1、伊核问题主导油价走势,国内原油进口依赖度超过70%2018年全年的油价震荡起伏,每一波油价上涨背后都是美伊关系不确定性的预期,5月4日美国退出伊朗核协议,3月初国际原油价格就开始上涨,反映这个不确定性,5月下旬接近高点80美元/桶。

11月5日美国对伊朗制裁正式生效,8月中旬原油价格就开始上涨,反映这个不确定性。

10月初油价接近87美元。

此次美国制裁力度低于预期,从而促使原油价格10月末回落到65美元/桶附近。

国内原油产量下降,消费上涨,对外依存度达70%原油国内消费端,2018年全国石油表观消费量约为6.25亿吨,同比增长2.5%。

虽然原油消费量持续增长首次突破6亿吨大关,但增幅也大幅收窄,增幅较上年降低了3.59个百分点,这其中主要是由于消费税和地方炼厂开工率降低导致。

原油国内供给端,受到国内油气资源日益减少和石油开采技术投资减少的因素影响,我国原油产量自2015年达到峰值2.15亿吨之后便持续下降,2018年全国原油产量1.89亿吨,降到了2009年的原油产量水平。

2016年至2018年,原油产量降幅逐渐收窄,分别同比下降7.85、3.10和1.3个百分点。

原油国内消费端的需求持续增长,但是国内供给端的产量却持续降低,两者的不平衡导致原油净进口量持续较快增长和原油对外依存度攀升。

2018年原油净进口量达到4.6亿吨,同比增长10.9%。

2016年至2018年原油对外依存度分别是65.7%、68.6%、73.6%。

2018年原油对外依存度较上年提高了5个百分点。

据中石油经研院预计,2019年我国石油表观需求约为6.68亿吨,同比增长6.91%,增速较2018年微降约0.07个百分点;国内炼油能力继续较快增长,预计2019年中国原油表观需求6.94亿吨,同比增长6.96%,增速较上年微降0.06个百分点。

预计2019年中国原油加工量约为6.34亿吨,同比增长4.7%;石油净进口量4.79亿吨,同比增长9.8%;国内原油产量稍有所回升,中国原油对外依存度将约为75.6%。

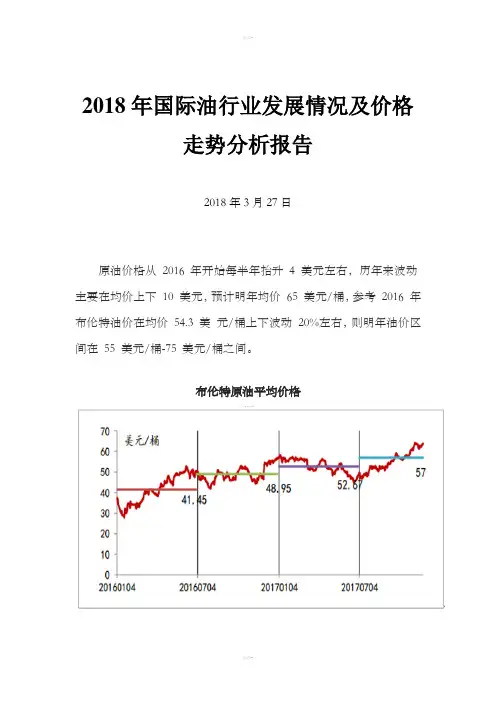

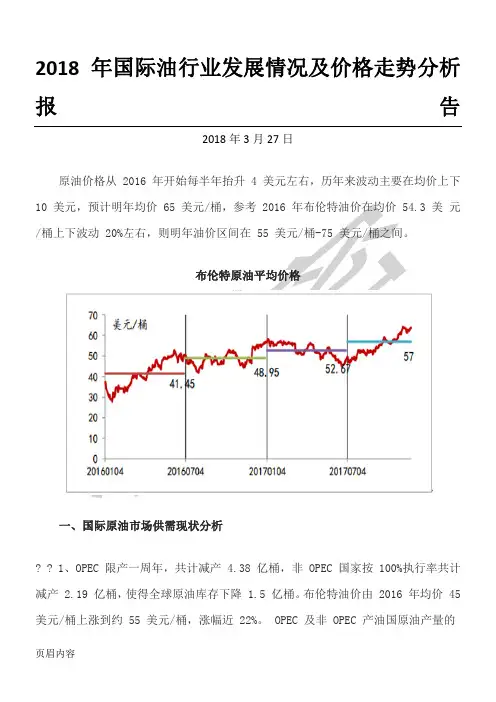

2018年国际油行业发展情况及价格走势分析报告2018年3月27日原油价格从2016 年开始每半年抬升4 美元左右,历年来波动主要在均价上下10 美元,预计明年均价65 美元/桶,参考2016 年布伦特油价在均价54.3 美元/桶上下波动20%左右,则明年油价区间在55 美元/桶-75 美元/桶之间。

布伦特原油平均价格一、国际原油市场供需现状分析1、OPEC 限产一周年,共计减产4.38 亿桶,非OPEC 国家按100%执行率共计减产2.19 亿桶,使得全球原油库存下降1.5 亿桶。

布伦特油价由2016 年均价45 美元/桶上涨到约55 美元/桶,涨幅近22%。

OPEC 及非OPEC 产油国原油产量的80%用来出口,假设2017 年石油需求量没有增加,共计减少出口量3.5 亿桶,减少全球原油贸易量的1.4%。

本次OPEC 限产及其延期情况根据《BP 世界能源统计年鉴2017》,2016 年全球原油的国际贸易量为6545 万桶/天,总消费量为9655 万桶/天,全球国际贸易占原油消费的68%左右。

在2016 年的全球原油出口占比中,OPEC 出口占比57%,达到全球出口量的一半以上,实质上对全球原油贸易起到决定作用,OECD 国家出口占比15% 与前苏联地区原油出口占比基本相同。

2016 年OPEC 全球原油贸易占比2016 年地区组织原油出口占比2016 年全球各区域成品油出口量2016 年地区组织成品油出口量2、美国原油产量从2011 年开始大幅增加,也即WTI 油价突破90 美元时开始增加,原油产量由2011 年的560 万桶/天增加到940 万桶/天,2011 年至2015 年持续增长近400 万桶/天,主要是由页岩油的增产引起。

产量曲线中突然下降的部分通常发生在每年8、9 月份,是飓风袭击墨西哥湾和美国南部产油区而引起的原油产量下降。

自2015 年5 月起,因国际油价大幅下跌,美国原油产量结束连续4 年的大幅上涨并开始下降直到2016 年7 月开始复苏,并再次触及历史产量高点9600 万桶/天。

2018年原油行业深度分析报告摘要:原油是最重要的工业原料之一,可按质量比重、含硫等标准分类,低硫低质量比重者商业价值较高,亚太地区使用的进口原油多为中质含硫原油,国际市场中缺少对标期货合约。

原油分布不均,对经济影响巨大,亚太地区原油市场供需矛盾突出。

至2017年末,世界原油探明储量16966亿桶,仅够全球使用约50年,近10年世界原油产量年化增速1.1%,消费量增速1.2%。

亚太地区原油储量占世界比例为3%,与2.9%的高消费增速形成对比,导致原油依赖进口,议价能力低,存在“亚洲升水”问题。

1973、1978、1990年先后出现石油危机,对世界经济冲击巨大。

为解决中质含硫原油对标空白、进口原油亚洲升水、原油对经济冲击较大等问题,INE原油期货推出势在必行。

我国经济增速较高,低端炼油产业发达,对原油需求增速较快,产量难以满足自身需求。

2000至2017年,我国名义GDP年复合增速13.2%,2017年炼油产能达4000万吨/年,占世界总产能17%,经济增长及炼油需求拉动原油消费量年复合增长6.5%,至2017年消费量排名世界第二。

但我国原油探明储量稀少,2017年新增探明储量6.6亿吨,为七年新低,且76%的探明原油开采困难,导致对外依存度达70%,INE原油期货的推出为我国企业提供量身定做的套保工具,有效保护我国实体企业。

借鉴国际经验,成功的原油期货市场大都是发达金融中心,且具有一定规模石油产业基础,所在国家经济实力强,配套原油衍生品发达。

推出时间多在油价动荡时期,企业交易需求旺盛。

失败的原油期货市场大都在推出原油期货后国家经济走弱,且期货品种以本国货币计价,非国际硬通货影响力较低。

影响原油价格的直接因素是供需平衡及预期。

宏观方面,经济决定原油价格大趋势,美元走势与油价走势负相关,原油价格长期走势与PPI指数趋近。

微观方面,石油产业作用于供给端,替代品作用于需求端,科技进步、自然灾害和战争等突发事件通过影响原油供需及预期影响油价。

2018年国际油行业发展情况及价格走势分析报告2018年3月27日原油价格从 2016 年开始每半年抬升 4 美元左右,历年来波动主要在均价上下10 美元/一、国际原油市场供需现状分析? ? 1、OPEC 限产一周年,共计减产 4.38 亿桶,非 OPEC 国家按 100%执行率共计减产 2.19 亿桶,使得全球原油库存下降 1.5 亿桶。

布伦特油价由 2016 年均价 45 美元/桶上涨到约 55 美元/桶,涨幅近 22%。

OPEC 及非 OPEC 产油国原油产量的80%用来出口,假设 2017 年石油需求量没有增加,共计减少出口量 3.5 亿桶,减少全球原油贸易量的 1.4%。

本次 OPEC 限产及其延期情况2016 年全球各区域成品油出口量2016 年地区组织成品油出口量2、美国原油产量从 2011 年开始大幅增加,也即 WTI 油价突破 90 美元时开始增加,原油产量由 2011 年的 560 万桶/天增加到 940 万桶/天,2011 年至2015 年持续增长近 400 万桶/天,主要是由页岩油的增产引起。

产量曲线中突然下降的部分通常发生在每年 8、9 月份,是飓风袭击墨西哥湾和美国南部产油区而引起的原油产量下降。

自 2015 年 5 月起,因国际油价大幅下跌,美国原油产量结束连续 4 年的大幅上涨并开始下降直到 2016 年 7 月开始复苏,并再次触及历史产量高点 9600 万桶/天。

从 2016 年 7 月产量恢复上涨开始,国际原油价格也在逐渐抬升,由2016 年 45 美元均值上涨到 2017 年 55 美元的均值,涨幅达 22%。

万桶/天油? ? 3有在2016 年求近乎中? ? 2008 年发生金融危机导致原油需求下降,其他年份原油需求近乎保持线性增长。

而在 2014 年油价近乎腰斩的情况下,需求增长速度也仅略有增加,仍然保持较好的线性关系。

根据过去 17 年的数据通过线性拟合可以得出,原油需求接近年增长115 万桶,增长率 1.2%。

2018下半年原油市场走势作者:暂无来源:《国企管理·石油经理人》 2018年第7期油价攀升成因2018 年国际油价高位企稳后继续冲击高位,主要受到多重利好因素的合力推动。

欧佩克减产超预期2016 年末以沙特和俄罗斯为首的22 个产油国达成减产协议,合计减产额度近180 万桶/ 天。

起初市场投资者对此并未给予过高期望,然而进入2017 年之后,欧佩克减产执行情况超出市场预期。

根据欧佩克官方发布的数据测算,2017 年全年11 个参加减产的欧佩克成员国减产执行率达到104%,完美的执行了此前所设定的减产目标。

2018 年委内瑞拉原油产量持续下滑,推动了欧佩克减产力度继续大幅攀升。

据欧佩克发布的官方数据测算,2018 年5 月份欧佩克减产执行率高达162%。

在欧佩克长期贯彻的减产政策推动之下,2017 年以来全球石油市场供需关系得到快速调整,供需关系由此前的持续过剩,开始逐步转为供求再平衡,直至目前出现阶段性紧缺。

在产油国联合减产的同时,诸多外部风险导致石油供应意外中断频发。

同时,全球原油需求增速继续保持稳健。

由此一来,全球石油库存开始加速下滑。

全球库存加速下滑全球石油库存自2016 年8 月份开始,呈现出明显的下滑态势。

而在减产协议有效落实后,全球石油市场出现供应缺口,全球石油市场开始加速去库存。

EIA 发布的数据显示,截至2018 年5 月份,OECD 石油库存降至28.4 亿桶,较2017 年年初减少2.23 亿桶,较2016 年峰值减少2.74 亿桶,OECD 石油库存量已经逼近过去5 年均值水平。

根据此前欧佩克和沙特的多次表态来看,当前全球石油的快速下滑,表明欧佩克的减产政策已经完成目标。

欧佩克持续有效的落实减产政策,由此推动全球石油市场供需关系迅速向好调整,是2017 年下半年以来油价持续上涨的根基。

也正是因为如此,油价方可长期保持易涨难跌态势。

地缘政治风险持续地缘政治风险通常是原油市场的传统利好因素,尤其是主要产油国的地缘局势问题。