货币时间价值案例

- 格式:doc

- 大小:22.00 KB

- 文档页数:1

货币的时间价值原理《货币的时间价值原理(一)》小朋友们,今天我来给大家讲一个有趣的故事。

从前有两个小朋友,小明和小红。

小明有 10 块钱,他马上就拿去买了糖果吃,吃得可开心啦。

小红呢,她把 10 块钱存了起来。

过了一年,小红的 10 块钱变成了 12 块钱。

这是为什么呢?这就是货币的时间价值原理哦。

简单来说,就是钱放在那里,随着时间会变得更多。

比如说,你把钱存到银行里,银行会给你一些利息,这样你的钱就会慢慢变多啦。

所以呀,小朋友们,如果有了零花钱,是不是也可以考虑先存起来一些呢?《货币的时间价值原理(二)》小朋友们,咱们来想象一下哦。

假如你有 50 块钱,你可以现在就去买一个超级好看的玩具。

但是呢,如果把这 50 块钱存起来,过段时间可能就能买两个玩具啦。

这就像一颗小种子,你把它种在地里,给它时间,它会长出更多的果实。

钱也是这样,给它时间,它能变得更多。

比如你过年收到了压岁钱,别着急一下子都花光,可以留一部分存起来,以后就能买更多喜欢的东西啦。

这就是货币的时间价值原理,是不是很神奇呀?《货币的时间价值原理(三)》小朋友们,我来给你们讲个小故事。

有一天,小熊和小兔一起得到了 100 个苹果。

小熊马上就把苹果都吃了,吃得肚子圆圆的。

小兔却只吃了一半,把另一半苹果种在了地里。

过了好久好久,小兔的苹果树上结出了好多好多新的苹果,小兔有了吃不完的苹果。

这就和货币的时间价值原理一样。

如果我们一拿到钱就花光,那就没有啦。

但是如果我们把钱存起来或者做一些能让钱变多的事情,以后就会有更多的钱。

就像爸爸妈妈每个月把工资存起来一部分,时间长了就能买大房子、带我们去好玩的地方啦。

小朋友们,你们懂了吗?《货币的时间价值原理(四)》小朋友们,你们知道吗?钱是会长大的哦!比如说,你有 20 块钱零花钱,你把它放在存钱罐里。

过了几个月,你发现这 20 块钱还是 20 块钱。

但是,如果你把这 20 块钱给爸爸或者妈妈,让他们帮你存到银行里,银行会给你一些额外的钱。

货币流出时间价值的案例分析某轧钢厂为增值税一般纳税人。

2000年1月初计划从外采购一批生铁,有两个方案可供选择:第一种方案是从另一铁厂(增值税一般纳税人)购入,这批生铁不含税价30万元,销货方开出增值税专用发票,轧钢厂需支付铁厂价税合计共35.1万元,增值税进项税额为5.1万元,流动资金流出量为35.1万元。

第二种方案是从某物资经销处(小规模纳税人)购入,不含税价也是30万元,销贷方从税务机关按4%征收率代开出增值税专用发票,轧钢厂支付价税合计共31.2万元,增值税进项税额为1.2万元,流动资金流出量为31.2万元,比第一种方案少3.9万元。

假设上述购进材料全部在当月加工成成品并销售出去,不含税售价40万元,销项税额为6.8万元。

这时如果采用的是方案一,应缴增值税为1.7万元(6.8-5.1),即下月初申报缴税时流动资金流出量为1.7万元;如果采用的是方案二,应缴增值税为5.6万元(6.8-1.2),即下月初流动资金流出量为5.6万元,比第一种方案多3.9万元。

这样从表面来看,两种方案资金流出总量是相等的,都是36.8万元。

但这其中有一个重要的问题往往被纳税人忽视,就是资金的流出时间有差别。

方案二在采购环节资金流出量比方案一节约3.9万元(35.1-31.2),这部分资金一直到下月初申报纳税时才流出,也就是说,方案二比方案一有3.9万元现金延迟一段时间才流出。

三、结论与启示我们都知道货币具有一定的时间价值,经历一定时间的投资和再投资所增加的价值不可估量。

而多数企业本身的资金来源还要花费一定的筹资成本。

所以资金流出的延后,实际是不耗费任何成本的筹资途径,对企业加速资金周转、扩大再生产、提高生产效率具有重要意义。

当然,笔者观点的前提是,从小规模纳税人处和一般纳税人处采购的货物的质量及不含税价格相同。

而在实际中,会有很多种情况,但只要企业在采购中考虑到货币时间价值因素,肯定会得到更完善的采购方案。

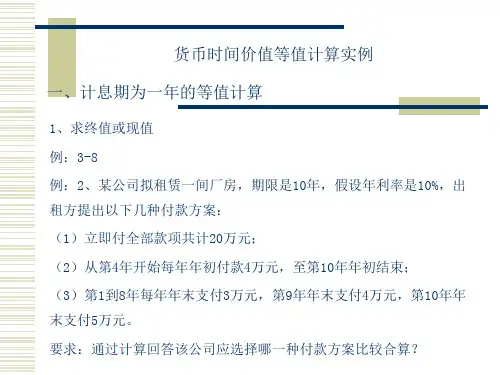

货币时间价值计算的举例1、某公司预租赁一间厂房,期限是10年,假设年利率是10%,房主提出以下几种付款方案:(1)立即付全部款项共计20万元(2)从第3年开始每年年初付款3万元,至第10年年初结束(3)第1到8年每年年末支付2万元,第9年年末支付3万元,第10年年末支付4万元问该公司应选择哪一种付款方案比较合算?1、第一种付款方案的现值是20万元;第二种付款方案:此方案是一个递延年金求现值的问题,第一次收付发生在第三年年初即第二年年末,所以递延期是1年,等额支付的次数是8年,所以:P=3×(P/A,10%,8)×(P/F,10%,1)=14.55(万元)或者P=3×[(P/A,10%,9)-(P/A,10%,1)]=14.55(万元)或者P=3×(F/A,10%,8)×(P/F,10%,9)=14.55(万元)第三种付款方案:此方案中前8年是普通年金的问题,最后的两年属于一次性收付款项,所以:P=2×(P/A,10%,8)+3×(P/F,10%,9)+4×(P/F,10%,10)=13.48(万元)因为三种付款方案中,第三种付款方案的现值最小,所以应当选择第三种方案。

2、大华公司于第一年年初借款20万元,从第三年开始每年年末还本付息4万元,连续8年还清,则该借款的利息率是多少?200000=40000×〔(P/A,i,10)-(P/A,i,2)〕(P/A,i,10)-(P/A,i,2)=5运用内插法计算:当i=8%时,(P/A,i,10)-(P/A,i,2)=4.9268当i=7%时,(P/A,i,10)-(P/A,i,2)=5.2156 (5-4.9268)/(5.2156-4.9268)=(i -8%)/(7%-8%)i=7.75%3、某公司进行一项目投资,于2008年末投资额是60000元,预计该项目将于2010年年初完工投产,2010至2013年的收益分别为15000元、20000元、25000元和30000元,银行存款利率是10%,要求:(1)计算2010年年初投资额的终值; 2)计算2010年年初未来收益的现值之和。

货币时间价值的概念举例货币时间价值是指货币在不同时间点的价值不同。

这是由于时间的推移会导致货币的价值发生变化,即在相同金额的情况下,现在的货币价值高于将来的货币价值。

这是因为货币可以通过投资或利息等方式增值,也可以因为通货膨胀等原因而贬值。

货币时间价值的概念可以通过以下几个方面的例子来解释:1. 存款利息:假设我将1,000元存入银行,年利率为5%。

如果我选择将这笔钱存放一年,到期后我会获得1,050元。

这意味着将来的1,050元比现在的1,000元更有价值,并且时间推移使得我的钱变得更有价值。

2. 投资回报:假设我决定将1,000元投资于股票市场,经过一段时间的投资,我的投资增长到了1,200元。

这意味着我的投资在时间推移下创造了200元的价值。

3. 贷款利息:假设我需要借款1,000元,年利率为10%。

在一年后,我需要偿还1,100元。

这意味着我未来的1,100元实际上比现在的1,000元更贵,因为我需要支付额外的利息。

4. 通货膨胀影响:假设目前商品价格上涨了10%,如果我现在花费1,000元购买一样商品,那么在一年后,同样的商品可能需要花费1,100元。

这意味着将来的1,100元比现在的1,000元更不值钱,购买力下降了。

5. 企业决策:企业在做投资决策时也要考虑货币时间价值。

例如,一家公司如果要购买新设备,在计算投资回报率时需要考虑设备的使用寿命和未来的现金流量预测,以确定投资是否具有经济上的可行性。

综上所述,货币时间价值的概念是指货币在不同时间点的价值不同。

无论是存款利息、投资回报、贷款利息还是通货膨胀影响,都显示了时间推移对货币价值的影响。

了解货币时间价值对于个人和企业做出明智的财务决策非常重要。

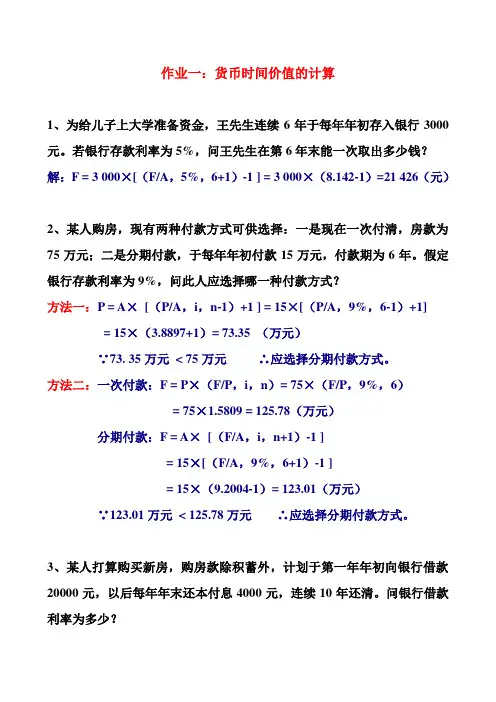

作业一:货币时间价值的计算1、为给儿子上大学准备资金,王先生连续6年于每年年初存入银行3000元。

若银行存款利率为5%,问王先生在第6年末能一次取出多少钱?解:F = 3 000×[(F/A,5%,6+1)-1 ] = 3 000×(8.142-1)=21 426(元)2、某人购房,现有两种付款方式可供选择:一是现在一次付清,房款为75万元;二是分期付款,于每年年初付款15万元,付款期为6年。

假定银行存款利率为9%,问此人应选择哪一种付款方式?方法一:P = A×[(P/A,i,n-1)+1 ] = 15×[(P/A,9%,6-1)+1] = 15×(3.8897+1)= 73.35 (万元)∵73. 35万元< 75万元∴应选择分期付款方式。

方法二:一次付款:F = P×(F/P,i,n)= 75×(F/P,9%,6)= 75×1.5809 = 125.78(万元)分期付款:F = A×[(F/A,i,n+1)-1 ]= 15×[(F/A,9%,6+1)-1 ]= 15×(9.2004-1)= 123.01(万元)∵123.01万元< 125.78万元∴应选择分期付款方式。

3、某人打算购买新房,购房款除积蓄外,计划于第一年年初向银行借款20000元,以后每年年末还本付息4000元,连续10年还清。

问银行借款利率为多少?已知:P = 20 000,A = 4 000,n = 10 求:I = ?解:P/A = 20 000 / 4 000 = 5 = α (P/A ,i ,10)= 5查1元年金现值表:β1= 5.0188 > 5 ,β2= 4.8332 < 5,i 1 = 15% ,i 2 = 16%I = i 1 + = 15.10%4、某人现在存入银行一笔现金,计划8年后每年年末从银行提取现金6000元,连续提取10年,在利率为7%的情况,问现在应存入银行多少钱? 解:P = 6 000×(P/A ,7%,10)×(P/F ,7%,8) = 24 526.41(元) P = 6 000×[(P/A ,7%,18)-(P/A ,7%,8)] = 24 526.80(元) P = 6 000×(F/A ,7%,10)×(P/F ,7%,18)= 24 528.93(元)5、某公司拟购置一项设备,目前有A 、B 两种可供选择。

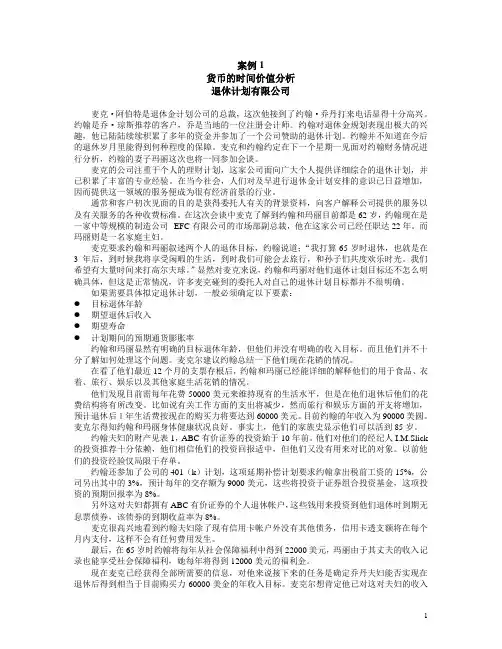

案例1货币的时间价值分析退休计划有限公司麦克·阿伯特是退休金计划公司的总裁,这次他接到了约翰·乔丹打来电话显得十分高兴。

约翰是乔·琼斯推荐的客户,乔是当地的一位注册会计师。

约翰对退休金规划表现出极大的兴趣,他已陆陆续续积累了多年的资金并参加了一个公司赞助的退休计划。

约翰并不知道在今后的退休岁月里能得到何种程度的保障。

麦克和约翰约定在下一个星期一见面对约翰财务情况进行分析,约翰的妻子玛丽这次也将一同参加会谈。

麦克的公司注重于个人的理财计划,这家公司面向广大个人提供详细综合的退休计划,并已积累了丰富的专业经验。

在当今社会,人们对及早进行退休金计划安排的意识已日益增加,因而提供这一领域的服务便成为很有经济前景的行业。

通常和客户初次见面的目的是获得委托人有关的背景资料,向客户解释公司提供的服务以及有关服务的各种收费标准。

在这次会谈中麦克了解到约翰和玛丽目前都是62岁,约翰现在是一家中等规模的制造公司--EFC有限公司的市场部副总裁,他在这家公司已经任职达22年。

而玛丽则是一名家庭主妇。

麦克要求约翰和玛丽叙述两个人的退休目标,约翰说道;“我打算65岁时退休,也就是在3年后,到时候我将享受闲暇的生活,到时我们可能会去旅行,和孙子们共度欢乐时光。

我们希望有大量时间来打高尔夫球。

”显然对麦克来说,约翰和玛丽对他们退休计划目标还不怎么明确具体,但这是正常情况,许多麦克碰到的委托人对自己的退休计划目标都并不很明确。

如果需要具体拟定退休计划,一般必须确定以下要素:●目标退休年龄●期望退休后收入●期望寿命●计划期间的预期通货膨胀率约翰和玛丽显然有明确的目标退休年龄,但他们并没有明确的收入目标。

而且他们并不十分了解如何处理这个问题。

麦克尔建议约翰总结一下他们现在花销的情况。

在看了他们最近12个月的支票存根后,约翰和玛丽已经能详细的解释他们的用于食品、衣着、旅行、娱乐以及其他家庭生活花销的情况。

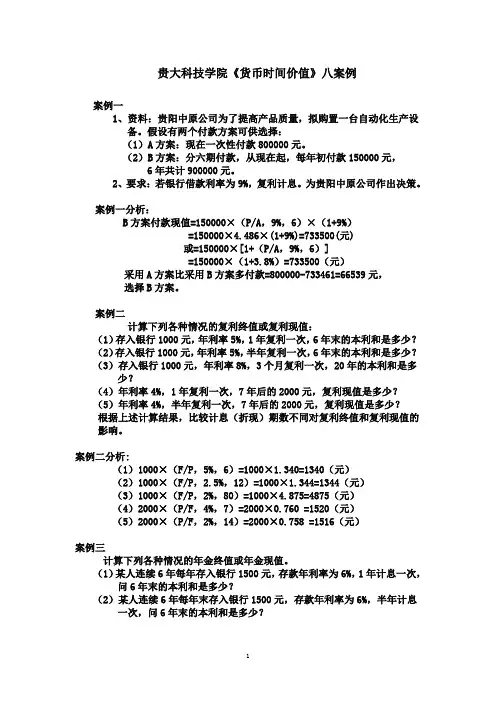

贵大科技学院《货币时间价值》八案例案例一1、资料:贵阳中原公司为了提高产品质量,拟购置一台自动化生产设备。

假设有两个付款方案可供选择:(1)A方案:现在一次性付款800000元。

(2)B方案:分六期付款,从现在起,每年初付款150000元,6年共计900000元。

2、要求:若银行借款利率为9%,复利计息。

为贵阳中原公司作出决策。

案例一分析:B方案付款现值=150000×(P/A,9%,6)×(1+9%) =150000×4.486×(1+9%)=733500(元)或=150000×[1+(P/A,9%,6)]=150000×(1+3.8%)=733500(元)采用A方案比采用B方案多付款=800000-733461=66539元,选择B方案。

案例二计算下列各种情况的复利终值或复利现值:(1)存入银行1000元,年利率5%,1年复利一次,6年末的本利和是多少?(2)存入银行1000元,年利率5%,半年复利一次,6年末的本利和是多少?(3)存入银行1000元,年利率8%,3个月复利一次,20年的本利和是多少?(4)年利率4%,1年复利一次,7年后的2000元,复利现值是多少?(5)年利率4%,半年复利一次,7年后的2000元,复利现值是多少?根据上述计算结果,比较计息(折现)期数不同对复利终值和复利现值的影响。

案例二分析:(1)1000×(F/P,5%,6)=1000×1.340=1340(元)(2)1000×(F/P,2.5%,12)=1000×1.344=1344(元)(3)1000×(F/P,2%,80)=1000×4.875=4875(元)(4)2000×(P/F,4%,7)=2000×0.760 =1520(元)(5)2000×(P/F,2%,14)=2000×0.758 =1516(元)案例三计算下列各种情况的年金终值或年金现值。

单利:1. 1000元存入银行,存3年,银行年利率为3%,那么3年后按单利计算可得利息是多少?复利:1.张先生现在存入银行100000元,存期5年,以备5年后小孩上大学之用。

5年期存款利率为4.75%。

问张先生现在存入银行的100000元钱,5年后是多少?2.如果存款利率为3.25%,每年计息一次,某客户存入200000元,存期4年,问4年后该客户能得到多少钱?3.如果某投资者现在投入100000元,年利率为6%,每半年计息一次,问5年后该投资者可以得到多少钱?FV4.如果将1000元钱存进银行,1年期存款利率为3%,则3年后1000元钱的复利终值是多少?FV5.张三将10000元存入银行,年利率为10%,复利计息,问5年后本利和是多少?6.李四将10000元存入银行,投资7年,问在什么收益率水平下他能有15000元?7.张静目前的存款有150000元,她想在第5年年末筹集200000元作为购买房产的首付款,如果她希望将存款150000元转投其他金融产品来实现第5年年末筹集首付款200000元的目标,请问她需要投资年均收益率为多少的金融产品?后付年金:(每年年末)年金:相同期限内有等量金额流入或流出,都属于FV20000 20000 20000 20000 20000 200001.高先生的小孩正在上初一。

现在夫妇俩打算为6年后小孩上大学准备教育金。

在利率为 2.2%的情况下,如果高先生每年末存入20000元,试问6年后高先生为小孩上大学准备多少钱?2.每年年末向银行存入10000元,存期5年,年利率为5%,其5年后到期的本利和为多少?FV3.李四每年年末向银行 100元,年利率为10%,到第3年年末他的银行账户中会有多少钱?4.拟在5年后还清10000元债务,从现在起每年等额存入银行一笔款项。

假设银行利率10%,每年需要存入多少元?5.陈青出国3年,请你代付房租,每年租金10000元,银行存款利率为10%,他应该现在给你在银行存多少钱?6.年利率为5%,要想在未来的5年中,每年年末能获得3000元,现在要向银行存入多少钱?7.某生产线市价为160000,可使用5年,假定使用期满后无残值。

货币时间价值的有趣小故事懂了货币的时间价值,人人都可以做大慈善家说起做慈善,就马上浮现,某某人捐赠了1千万,某某企业捐赠1个亿,感觉慈善距离我们很远。

如果懂了货币的时间价值,你也可以成为一个捐款上千万的慈善家。

我们先看一个真实有趣的故事。

美国开国元勋富兰克林(美国的百元大钞上的人就是他)于1790 年逝世。

他在自己的遗嘱中写道,他将分别向波士顿和费城捐赠1000 美元设立奖学金。

捐款由当地政府用最保守方法去投资,但必须等他死后200 年方能使用。

等到1990 年时,付给费城的捐款已经变成200 万美元,而给波士顿的已达到450 万美元。

听起来不可思议,但是真实存在。

其实,富兰克林这1000美元变成200万和300万,其实这200年的平均年投资收益率并不高。

对于费城,我们看收益率是多少:最终收益率:r=3.87%同理可以得出波斯顿的年平均投资收益为4.3%。

其实这个收益并不高。

现在银行3年定期最高有4.125%,都能达到这个收益,就是这1000元美元不去投资,放在银行定期200年,就能达到这个水平。

这就是货币的时间价值,指货币经历一定时间的投资和再投资所增加的价值。

因为随时间推移,钱生钱,并且所生的钱会生出更多的钱。

简单说,也即是利滚利,因为复利存在,即使以较低的投资收益率进行滚存,本金也会越来越多。

并且,年收益率不同,货币的时间价值不同。

10年后1元钱,放在现在的价值,在1%、5%、10%、15%和20%投资收益率下,相差很大。

看完货币的时间价值,你可以努力挤出1万出来,捐赠曾经读过的小学,设定这1万块以3.87%的利率存起来,200年后才可以用这笔钱,那么你就成为了捐赠2000万的慈善家了,在学校的光荣捐赠榜上有名。

【货币时间价值案例】【案例一】王立是一位热心于公益事业的人,自2001年12月底开始,他每年都要向一位贫困儿童捐款1 000元,以帮助这位儿童完成九年义务教育。

假设银行定期存款的年利率为2%,则(1)小王九年捐款相当于他在2001年年初的多少钱?(2)小王九年捐款在2009年年底相当于多少钱?【案例二】孙女士看到在邻近的城市中,一种品牌的火锅餐馆生意很火爆。

她也想在自己所在的县城开一个火锅餐馆,于是找到业内人士进行咨询。

花了很多时间,她终于联系到了火锅餐馆的中国总部,总部工作人员告诉她,如果她要加入火锅餐馆的经营队伍,必须一次性支付 50 万元,并按该火锅品牌的经营模式和经营范围营业。

孙女士提出现在没有这么多现金,可否分次支付,得到的答复是如果分次支付,必须从开业当年起,每年年初支付 20 万元,付 3 年。

三年中如果有一年没有按期付款,则总部将停止专营权的授予。

假设孙女士现在身无分文,需要到银行贷款开业,而按照孙女士所在县城有关扶持下岗职工创业投资的计划,她可以获得年利率为 5% 的贷款扶持。

请问孙女士现在应该一次支付还是分次支付?【案例三】A 矿业公司决定将其一处矿产开采权公开拍卖,因此它向世界各国煤炭企业招标开矿。

已知甲公司和乙公司的投标书最具有竞争力,甲公司的投标书显示,如果该公司取得开采权,从获得开采权的第 1 年开始,每年末向 A 矿业公司交纳 10 亿美元的开采费,直到 10 年后开采结束。

乙公司3的投标书表示,该公司在取得开采权时,直接付给 A 矿业公司 40 亿美元,在 8 年后开采结束 , 再付给 60亿美元。

如 A 矿业公司要求的年投资回报率达到 15%, 问应接受哪个公司的投标?【案例四】李博士是国内某领域的知名专家,某日接到一家上市公司的邀请函,邀请他作为公司的技术顾问,指导开发新产品。

邀请函的具体条件如下:(1) 每个月来公司指导工作一天;(2) 每年聘金10万元人民币;(3) 提供公司所在A市住房一套,价值 80 万元;(4) 在公司至少工作 5 年。

货币时间价值计算的举例1、某公司预租赁一间厂房,期限是10年,假设年利率是10%,房主提出以下几种付款方案:(1)立即付全部款项共计20万元(2)从第3年开始每年年初付款3万元,至第10年年初结束(3)第1到8年每年年末支付2万元,第9年年末支付3万元,第10年年末支付4万元问该公司应选择哪一种付款方案比较合算?1、第一种付款方案的现值是20万元;第二种付款方案:此方案是一个递延年金求现值的问题,第一次收付发生在第三年年初即第二年年末,所以递延期是1年,等额支付的次数是8年,所以:P=3×(P/A,10%,8)×(P/F,10%,1)=14.55(万元)或者P=3×[(P/A,10%,9)-(P/A,10%,1)]=14.55(万元)或者P=3×(F/A,10%,8)×(P/F,10%,9)=14.55(万元)第三种付款方案:此方案中前8年是普通年金的问题,最后的两年属于一次性收付款项,所以:P=2×(P/A,10%,8)+3×(P/F,10%,9)+4×(P/F,10%,10)=13.48(万元)因为三种付款方案中,第三种付款方案的现值最小,所以应当选择第三种方案。

2、大华公司于第一年年初借款20万元,从第三年开始每年年末还本付息4万元,连续8年还清,则该借款的利息率是多少?200000=40000×〔(P/A,i,10)-(P/A,i,2)〕(P/A,i,10)-(P/A,i,2)=5运用内插法计算:当i=8%时,(P/A,i,10)-(P/A,i,2)=4.9268当i=7%时,(P/A,i,10)-(P/A,i,2)=5.2156 (5-4.9268)/(5.2156-4.9268)=(i -8%)/(7%-8%)i=7.75%3、某公司进行一项目投资,于2008年末投资额是60000元,预计该项目将于2010年年初完工投产,2010至2013年的收益分别为15000元、20000元、25000元和30000元,银行存款利率是10%,要求:(1)计算2010年年初投资额的终值; 2)计算2010年年初未来收益的现值之和。

案例一:货币时间价值—兴帮公司货币时间价值的计算(一)基本案情兴帮公司在建行沈阳科技支行设立一个临时账户,2004年4月1日存入15万元,银行存款年利率为3.6%。

因资金比较宽松,该笔存款一直未予动用。

2006年4月1日兴帮公司拟撤消该临时户,与银行办理消户时,银行共付给兴帮公司16.08万元。

(二)分析要点及要求1.写出16.08万元的计算过程。

2.总结货币时间价值的含义。

(三)问题探讨1.如果兴帮公司将15万元放在单位保险柜里,存放至2006年4月1日,会取出多少钱?由此分析货币产生时间价值的根本原因。

2.货币时间价值为什么通常用“无风险无通货膨胀情况下的社会平均利润率”来表示?案例二:货币时间价值—W公司货币时间价值的计算(一)基本案情资料(l)W公司总经理林盛曾预测其女儿(目前正读高中一年级)三年后能够顺利考上北京大学计算机专业,届时需要一笔学费,预计为3万元,他问会计张红:如果按目前存款年利率4%给女儿存上一笔钱,以备上大学之需,现在要一次存入多少钱?资料(2)W公司四年后将有一笔贷款到期,需一次性偿还2000万元,为此W公司拟设置偿债基金,银行存款年利率为6%。

资料(3)W公司有一个产品开发项目,需一次性投入资金1000万元,该公司目前的投资收益率水平为15%,拟开发项目的建设期为二个月,当年投产,当年见效益,产品生命周期预计为10年。

资料(4):W公司拟购买一台柴油机,以更新目前的汽油机。

柴油机价格较汽油机高出4000元,每年可节约燃料费用1000元。

要求:l.根据资料(1)计算单利现值?如果银行存款按复利计息,计算复利现值。

2.根据资料(2)计算W公司每年末应存入的偿债基金数额?3. 根据资料(3)分析该产品开发项目平均每年至少创造多少收益,经济上才可行?4.根据资料(4),当W公司必要收益率要求为10%时,柴油机应至少使用多少年,对企业而言才有利?5.根据资料(4),假设该柴油机最多能使用5年,则必要收益率应达到多少时,对企业而言才有利?(三)问题探讨l.解决偿债基金和资本回收问题通常用到何种系数表。

货币时间价值案例

一、案例分析题

1、某人在5年后需用现金50000元,如果每年年年未存款一次,在利率为10%

的情况下,此人每年未存现金多少元?若在每年初存入的话应存入多少?2、某企业于第六年初开始每年等额支付一笔设备款项2万元,连续支付5年,

在利率为10%的情况下,若现在一次支付应付多少?该设备在第10年末的总价为又多少?

3、某公司拟购置一台设备,目前有A、B两种可供选择,A设备的价格比B设备

高50000元,但每年可节约维修保养费用10000元。

假定A设备的经济寿命为6年,利率为10%,该公司在A、B两种设备必须择一的情况下,应选择那一种设备?

4、一个男孩今年11岁,在他5 岁生日时,受到一份外祖父送的礼物,这份礼物

是以利率为5%的复利计息的10年到期的债券(面值1000元)形式提供的。

男孩父母计划在其19、20、21、22岁生日时,各用3000元资助他的大学学习,为了实现这个计划,外祖父的礼物债券到期后,其父母将其重新投资,除了这笔投资外,其父母在孩子12至18岁生日时,每年还需进行多少投资才能完成其资助孩子的教育计划?设所有将来的投资利润率均为6%。

二、案例分析

YD公司的债务偿还

2001年年初,YD公司计划从银行获取1000万元贷款,贷款的年利率为10%,贷款期限10年;银行提出以下四种还款方式让公司自行选定,以便签订借款合同。

这四种贷款偿还方式为:

1、每年只付利息,债务期末一次付清本金;

2、全部本息到债务期末一次付清;

3、在债务期间每年均匀偿还本利和;

4、在债期过半后,每年再均匀偿还本利和。

假如你是公司的总经理,你将选用哪种还款方式来偿还贷款?为什么?在何种情况下企业负债经营才是有力的?。