万科地产集团-项目成本测算表(样板)

- 格式:pdf

- 大小:6.67 MB

- 文档页数:26

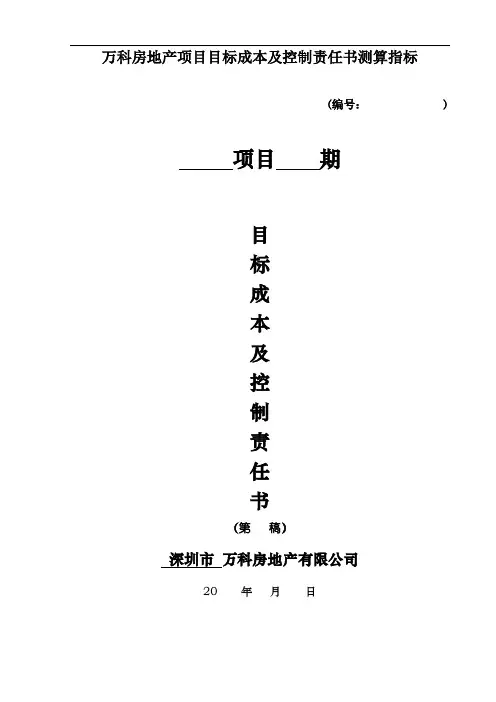

万科房地产项目目标成本及控制责任书测算指标(编号: )项目期目标成本及控制责任书(第稿)深圳市万科房地产有限公司20 年月日编制依据及讲明按照深圳市万科房地产有限公司经营规划和利润打算,为加强前期成本设计能力及过程中成本操纵的力度,更好地贯彻落实项目的目标成本指标,成本治理部结合市场现状及项目具体情形,编制了《项目目标成本及操纵责任书》,对项目整体的目标成本和各部门的操纵责任作出了明确规定,编制要紧依据如下:1.项目进展部:土地出让合同、报批报建费用明细;2.设计治理部:实施方案设计图纸、景观方案设计图纸、精装修工程建筑标准、与材料部品标准、钢筋、砼、砌体等结构指标;3.采购治理部:招标工作打算;4.项目经理部:场地平坦、土方、护坡、强夯、挡土墙、桩基方案,临时设施、社区管网建筑标准、主体建安的过程操纵、监理费用打算;5.销售经营部:景观分区建议,营销费用打算;6.财务治理部:资本化利息运算依据、治理费用运算依据。

本责任书已与相关部门讨论并达成一致。

执行过程中,由成本治理部整体负责。

各部门在操纵责任成本的同时应主动向成本治理部反馈相关信息。

成本治理部年月日《项目目标成本及操纵责任书》作为指导项目各项工作的重要依据,经公司讨论,审核通过项目整体成本目标及其中各项操纵目标。

现予以公布,请相关部门遵照执行。

签发人:签发日期:200 年月日主送:公司治理层抄送:集团成本审算中心、(区域成本治理中心)一、项目整体目标成本指导书:1.项目概况1) 期规划指标⏹容积率: ,绿化率:⏹总建筑面积:m2,计入容积率的总建筑面积m2其中:可售面积:m2,不可售面积:m2⏹住宅总套数:套⏹总车位:个⏹入伙日期:年月2.成本目标项目目标成本确定为元/m其中建安成本元/m2附件:《目标成本测算表》集团统一版、《财务分析表》《项目规划指标表》、《跨期分摊表》4.成本设计关注手册二、各责任部门成本操纵指标1.成本科目中各部门责任成本划分见附表:2.各部门责任成本中汇总如下(分作业成本和牵头操纵成本),有关作业成本和牵头操纵成本的定义见分部门操纵责任书中的详细讲明。

万科集团项目开发成本、费用核算办法(附开发成本科目编号一览表)1、目的:加强成本管理,规范集团房地产开发企业成本核算,正确计算开发产品成本,便于成本资料的比较和分析。

2、范围:适用于集团内全资、控股及受托非控股经营的房地产开发企业。

3、职责:总部财务管理部负责本规范的推行、解释、修改并检查执行情况;集团内各房地产开发企业负责严格按照国家以及集团成本管理的要求,正确组织成本核算工作,建立成本核算责任制,完善成本核算基础工作,改进成本核算办法,合理确定成本计算对象,正确归集和分配开发成本及费用,及时、准确、完整地提供成本核算资料,并及时发现成本管理中存在的问题,不断寻求降低成本的途径,同时对在本规范实施过程中发生的问题及时向总部财务管理部反馈。

4. 方法和过程控制4.1 成本核算的基本程序成本核算的一般步骤依次如下:4.1.1 根据成本核算对象的确定原则和项目特点,确定成本核算对象。

4.1.2 设置有关成本核算会计科目,核算和归集开发成本及费用。

4.1.3 按受益原则和配比原则,确定应分摊成本费用在各成本核算对象之间的分配方法、标准。

4.1.4 将归集的开发成本费用按确定的方法、标准在各成本核算对象之间进行分配。

4.1.5 编制项目开发成本计算表,计算各成本核算对象的开发总成本。

4.1.6 正确划分已完工和在建开发产品之间的开发成本,分别结转完工开发产品成本。

4.1.7 正确划分可售面积、不可售面积(由主管部门划分提供),根据有关规定分别计算可售面积、不可售面积应负担的成本,正确结转完工开发产品的销售成本。

4.1.8 编制成本报表,根据成本核算和管理要求,总括反映各成本核算对象的成本情况。

4.2 成本核算对象的确定4.2.1 成本核算对象的确定原则4.2.1.1 满足成本计算的需要;4.2.1.2 便于成本费用的归集;4.2.1.3 利于成本的及时结算;4.2.1.4 适应成本监控的要求。

4.2.2 成本核算对象的确定方法各公司可根据成本核算对象的确定原则,并结合项目实际情况,确定具体成本核算对象。

银建房地产业主要会计科目和主要账务处理1主要会计科目序号编号会计科目名称序号编号会计科目名称资产类成本类1 1121 应收票据12 5001 开发成本—银行承兑汇票—土地征用及拆迁费2 1122 应收账款前期工程费—应收销售账款基础设施建设费应收租赁账款建筑安装工程费应收其他账款公共配套设施费3 1123 预付账款开发间接费用—预付工程款损益类预付备料款13 6001 主营业务收入预付购货款—商品房销售收入4 1405 开发产品配套设施销售收入5 1406 发出商品14 6051 其他业务收入6 1409 库存物资—租金收入—专用材料处置投资性房地产收入专用设备15 6402 其他业务成本工器具16 6403 营业税金及附加7 1521 投资性房地产—营业税城市建8 1522 投资性房地产累计折旧(摊销)城市维护建设税负债类教育费附加9 2202 应付账款土地增值税—应付购货款防洪保安费应付工程款房产税应付其他账款土地使用税10 2203 预收账款17 6601 销售费用—预收购房定金—职工薪酬预售收入展览费11 2221 应交税费差旅费—应交营业税代销手续费应交城市维护建设税销售服务费应交教育费附加经营性租赁费应交防洪保安费通讯费应交房产税诉讼费应交土地使用税广告费应交个人防洪保安费现金短缺应交个人所得税其他可计入的费用应交土地增值税应交所得税2主要账务处理资产类1121 应收票据1本科目核算因转让、销售开发产品等收到的银行承兑汇票。

2本科目会计分录:编号交易或事项会计分录借方科目贷方科目001 收到因转让、销售开发产品等收到的银行承兑汇票本科目—银行承兑汇票(付款人)预收账款—预售收入(购房人)002 背书转让银行承兑汇票预付账款—预付工程款(××单位)预付购货款(××单位)本科目—银行承兑汇票(付款人)003 持未到期的汇票向银行贴现按实际收到的金额银行存款按贴现息财务费用按汇票的票面金额本科目—银行承兑汇票(付款人)004 汇票到期按实际收到的金额银行存款按汇票的票面金额同上3本科目按开出的银行承兑汇票的单位进行明细核算。

万科集团项目开发成本、费用核算办法(附开发成本科目编号一览表)1、目的:加强成本管理,规范集团房地产开发企业成本核算,正确计算开发产品成? ? ? 本,便于成本资料的比较和分析。

2、范围:适用于集团内全资、控股及受托非控股经营的房地产开发企业。

3、职责:总部财务管理部负责本规范的推行、解释、修改并检查执行情况;集团内各房地产开发企业负责严格按照国家以及集团成本管理的要求,正确组织成本核算工作,建立成本核算责任制,完善成本核算基础工作,改进成本核算办法,合理确定成本计算对象,正确归集和分配开发成本及费用,及时、准确、完整地提供成本核算资料,并及时发现成本管理中存在的问题,不断寻求降低成本的途径,同时对在本规范实施过程中发生的问题及时向总部财务管理部反馈。

4.??方法和过程控制4.1??成本核算的基本程序成本核算的一般步骤依次如下:4.1.1?根据成本核算对象的确定原则和项目特点,确定成本核算对象。

4.1.2?设置有关成本核算会计科目,核算和归集开发成本及费用。

4.1.3?按受益原则和配比原则,确定应分摊成本费用在各成本核算对象之间的分配方法、标准。

4.1.4?将归集的开发成本费用按确定的方法、标准在各成本核算对象之间进行分配。

4.1.5?编制项目开发成本计算表,计算各成本核算对象的开发总成本。

4.1.6?正确划分已完工和在建开发产品之间的开发成本,分别结转完工开发产品成本。

4.1.7?正确划分可售面积、不可售面积(由主管部门划分提供),根据有关规定分别计算可售面积、不可售面积应负担的成本,正确结转完工开发产品的销售成本。

4.1.8?编制成本报表,根据成本核算和管理要求,总括反映各成本核算对象的成本情况。

4.2??成本核算对象的确定4.2.1??成本核算对象的确定原则?满足成本计算的需要;?便于成本费用的归集;?利于成本的及时结算;?适应成本监控的要求。

4.2.2??成本核算对象的确定方法各公司可根据成本核算对象的确定原则,并结合项目实际情况,确定具体成本核算对象。

万科集团项目开发成本、费用核算办法(附开发成本科目编号一览表)1、目的:加强成本管理,规范集团房地产开发企业成本核算,正确计算开发产品成本,便于成本资料的比较和分析。

2、范围:适用于集团内全资、控股及受托非控股经营的房地产开发企业。

3、职责:总部财务管理部负责本规范的推行、解释、修改并检查执行情况;集团内各房地产开发企业负责严格按照国家以及集团成本管理的要求,正确组织成本核算工作,建立成本核算责任制,完善成本核算基础工作,改进成本核算办法,合理确定成本计算对象,正确归集和分配开发成本及费用,及时、准确、完整地提供成本核算资料,并及时发现成本管理中存在的问题,不断寻求降低成本的途径,同时对在本规范实施过程中发生的问题及时向总部财务管理部反馈。

4. 方法和过程控制4.1 成本核算的基本程序成本核算的一般步骤依次如下:4.1.1 根据成本核算对象的确定原则和项目特点,确定成本核算对象。

4.1.2 设置有关成本核算会计科目,核算和归集开发成本及费用。

4.1.3 按受益原则和配比原则,确定应分摊成本费用在各成本核算对象之间的分配方法、标准。

4.1.4 将归集的开发成本费用按确定的方法、标准在各成本核算对象之间进行分配。

4.1.5 编制项目开发成本计算表,计算各成本核算对象的开发总成本。

4.1.6 正确划分已完工和在建开发产品之间的开发成本,分别结转完工开发产品成本。

4.1.7 正确划分可售面积、不可售面积(由主管部门划分提供),根据有关规定分别计算可售面积、不可售面积应负担的成本,正确结转完工开发产品的销售成本。

4.1.8 编制成本报表,根据成本核算和管理要求,总括反映各成本核算对象的成本情况。

4.2 成本核算对象的确定4.2.1 成本核算对象的确定原则4.2.1.1 满足成本计算的需要;4.2.1.2 便于成本费用的归集;4.2.1.3 利于成本的及时结算;4.2.1.4 适应成本监控的要求。

4.2.2 成本核算对象的确定方法各公司可根据成本核算对象的确定原则,并结合项目实际情况,确定具体成本核算对象。