税理士制度に関する意见

- 格式:pdf

- 大小:408.50 KB

- 文档页数:35

国の労働及び雇用法律制度中国の労働雇用制度の沿革については、外国の雇用者にとって、なかなか難しいと思われています。

特に日本系の企業にとって、中国人の思想方法、企業に対する気持ち、法律の保障などの面には、理解しにくい所が多いと思います。

1986年までに、36元万歳主義という言葉がありますが、一般の職員が大学や、高校などから卒業して、国家から相応的な『単位』に配って、表から見ると、社会主義の平均主義制度を十分的に発揮させていましたが、実は、中身の違いが長い間に存在しています。

よく文句された人脈関係で、『油水』がある職業に入れる人は、ほとんど有権者の関係者でしたが、能力に無視、効率に無視という問題もできましたので、どうしても改革しなければならなかったと思われていましたが、その後、労働契約制度を導入し始めました。

新たに労働関係を形成するには労働契約を結ぶことが前提となります。

それは、雇用者側には労働者の採用権、人事権を持って、労働者側も職業選択権があるようになったです。

実は、中国自身も労働雇用制度の激変期を経歴していますが、90年代前の終身雇用制度が徹底的に潰されて、1949年以降の社会主義の『大鍋飯』を一旦失わせたら、多くの中老年の従業員にとって、残酷な現実を向かわなければならないです。

なぜかというと、社会主義『大鍋飯』を享受する人々にとって、『単位』所謂、自分の分配や福祉に依存して生計を立てていた中国社会の基層システムがなければ、これからどう生きるか分からない人が少なくないです。

そのような考え方を以て、外資系企業に勤める人もいるので、外国企業との衝突が起こる一つの原因になるかもしれません。

一方、1970年代以降生まれた若者たちにとって、個人主義、能力主義の意識が大幅に増えて、勤め先に対する忠実などの感情がぜんぜん持っていない人も少なくないので、欧米の企業にとって、そんなに厳しくないですけど、日系企業にとって、中国人を信頼できないという考えも出るかもしれません。

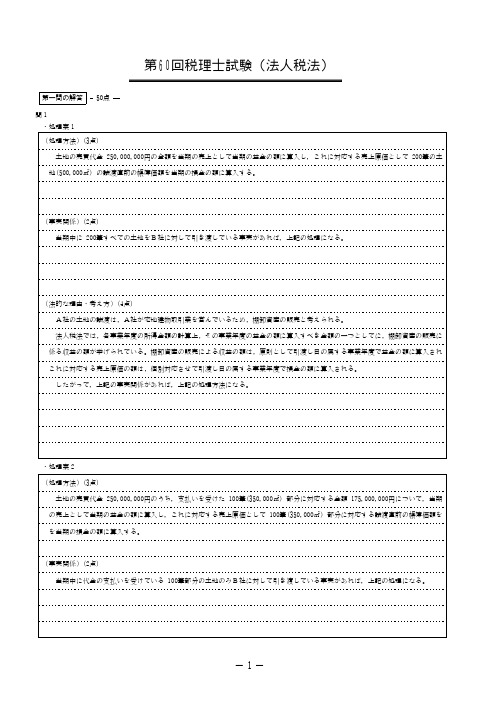

第60回税理士試験(法人税法)第一問の解答50点問1・処理案1(処理方法)(3点)土地の売買代金250,000,000円の全額を当期の売上として当期の益金の額に算入し,これに対応する売上原価として200筆の土地(500,000㎡)の譲渡直前の帳簿価額を当期の損金の額に算入する。

(事実関係)(2点)当期中に200筆すべての土地をB社に対して引き渡している事実があれば,上記の処理になる。

(法的な理由・考え方)(4点)A社の土地の譲渡は,A社が宅地建物取引業を営んでいるため,棚卸資産の販売と考えられる。

法人税法では,各事業年度の所得金額の計算上,その事業年度の益金の額に算入すべき金額の一つとしてに,棚卸資産の販売に係る収益の額が挙げられている。

棚卸資産の販売による収益の額は,原則として引渡し日の属する事業年度で益金の額に算入されこれに対応する売上原価の額は,個別対応させて引渡し日の属する事業年度で損金の額に算入される。

したがって,上記の事実関係があれば,上記の処理方法になる。

・処理案2(処理方法)(3点)土地の売買代金250,000,000円のうち,支払いを受けた100筆(350,000㎡)部分に対応する金額175,000,000円について,当期の売上として当期の益金の額に算入し,これに対応する売上原価として100筆(350,000㎡)部分に対応する譲渡直前の帳簿価額をを当期の損金の額に算入する。

(事実関係)(2点)当期中に代金の支払いを受けている100筆部分の土地のみB社に対して引き渡している事実があれば,上記の処理になる。

(問1続き)(法的な理由・考え方)(4点)法人税法では,処理案1の法的な理由・考え方のとおり,棚卸資産の販売による収益の額及びこれに対応する売上原価の額は,原則として引渡し日の属する事業年度で益金の額及び損金の額に算入されることになっているため,処理案1の事実関係が生じていれば,処理案1の処理方法となる。

107 .《XX市国家税務局に減額するXX県国家税務局の所得税の任務の意見」は巧みに保った税収の厳粛性姿勢が鮮明に相手の要求を断った、婉曲に相手を批判した爼を超えて庖に代わるのやり方。

標準答案:108 .に相所属請求返事、批準、()A、指示を仰ぐB、意見C、状D、報告標準答案:c109 .プロジェクト案は1級の税務機関(部門)の具体的な活動プロジェクトのための要点。

標準答案:間違い110 .命令(令)は、関係する法律、行政法規を十分に権威性や強制的な公文書は、すなわち文を明記主機関を受けるため執行機関。

標準答案:間違い111 .「倉庫防火安全管理()』A、規定B、方法C、条例D、規則標準答案:d112 .題する『職責を果たし、力を尽くし--私の述職報告」の本体部分はずっと強調「四つかむ」、つまり建設をハードウェア;2つかむソフト建設;三つかんで人材育成を規範管理;4。

この「四つかむ」をシステムの分散し、複雑な事実の材料を科学分類、帰納要約させ、筋道とレベルははっきりして、覚えやすいように。

作者は論述のときに使う方法は()A、演繹法B、帰納法C、類比法D、配列法E、比較法標準答案:BD113 .に関する問題や相談単位が提出する状況について、()A、指示を仰ぐB、報告C、意見D、状標準答案:d114 .返答に同意しなければ下級官庁の指示事項を説明するべき理由は避けて議論が空。

標準答案:下記の公文書を書く115 .不適切な表現では()A、私達はきっと厳しい打撃少数の腐敗分子を反腐敗の徹底B、潜在性が大きく不足の個人所得の有効な措置を反映Ie、出徴管レベルと経済発展の状況C、展開して税法のキャンパス、開催の指導幹部税知識講座、賞であるアンケート「税収として、「未来」に治税、すばらしい郷裏を築く」万人の署名活動などD、瀋Xは相前後して回収XX市連合鋼材販売センターなどの単位と個人に賄賂の人民元、物の計ごじゅう、140元、その行為は構成収賄の罪標準答案:a116 .ある仕事や方面の問題をまとめ、記載の仕事の情況で、経験と教訓を総括する書類()というA、総合仕事のまとめB、全面的に仕事のまとめC、集団の仕事のまとめD、特別仕事のまとめ標準答案:d117 .調査報告を読者に調査の内容はすぐ獲得全体の認識の部分は()A、テーマB、エンディングC、前文D、タイトル標準答案:c118 .ダイジェスト要求「全」、つまり要求を全面的に新しい内容、形式。

日本的税金及税理士制度简介东京税理士会目录前言・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・1 1.税务行政构成・・・・・・・・・・・・・・・・・・・・・・・2~3 (1)国税机构(2)地方税机构(3)租税法律主义(4)申报纳税制度(5)税务检查及救济制度2.日本的税理士制度・・・・・・・・・・・・・・・・・・・・・4~5 (1)税理士的业务(2)税务・会计的专家「税理士」(3)税理士会3.在日本的主要税种・・・・・・・・・・・・・・・・・・・・・・・54.征收所得金・・・・・・・・・・・・・・・・・・・・・・・・5~9 (1)征收个人所得税(2)征收法人所得税(3)源泉所得税制度5.征收赠与及继承税・・・・・・・・・・・・・・・・・・・・・・10 (1)赠与税(2)继承税6.征收消费税・・・・・・・・・・・・・・・・・・・・・・・・・107.对财产及交易所征收的税金・・・・・・・・・・・・・・・10~11 (1)固定资产税・城市规划税(2)汽车税・小型汽车税(3)事务所税(4)登记许可税(5)不动产保有税(6)印花税前言回顾我国的税制及税务行政,大多数人认为,直到第二世界大战前为止,尽管不能很好地起到行政职能,但是事后的救济方面,还是发挥了足够的作用。

1942年(昭和17年)税务代理士法制定后,以纳税人税务代理为职业的国家资格制度首次诞生了。

但它仍然带有税务行政的一个辅助部门的强烈色彩。

伴随着战后民主化的潮流,1947年(昭和22年)代替了以往的赋课课税制度,创立了纳税人将自己的所得自己计算后,进行申报、纳税的这种申报纳税制度。

此外,1949年(昭和24年)美国的邵普税制考察团来日进行税制调查时,建议采用近代的税制,即所谓的“邵普意见书”。

这是至此为止的以间接税为中心的税制转变为以直接税制为中心的税制体系。

同时,还建议强化申报纳税制度的改革。

以此建议为契机,1951年(昭和26年)制定了现行的税理士法,从而取代旧的税务代理士法。

日本的税金及税理士制度简介东京税理士会目录前言・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・1 1.税务行政构成・・・・・・・・・・・・・・・・・・・・・・・2~3 (1)国税机构(2)地方税机构(3)租税法律主义(4)申报纳税制度(5)税务检查及救济制度2.日本的税理士制度・・・・・・・・・・・・・・・・・・・・・4~5 (1)税理士的业务(2)税务・会计的专家「税理士」(3)税理士会3.在日本的主要税种・・・・・・・・・・・・・・・・・・・・・・・54.征收所得金・・・・・・・・・・・・・・・・・・・・・・・・5~9 (1)征收个人所得税(2)征收法人所得税(3)源泉所得税制度5.征收赠与及继承税・・・・・・・・・・・・・・・・・・・・・・10 (1)赠与税(2)继承税6.征收消费税・・・・・・・・・・・・・・・・・・・・・・・・・107.对财产及交易所征收的税金・・・・・・・・・・・・・・・10~11 (1)固定资产税・城市规划税(2)汽车税・小型汽车税(3)事务所税(4)登记许可税(5)不动产保有税(6)印花税前言回顾我国的税制及税务行政,大多数人认为,直到第二世界大战前为止,尽管不能很好地起到行政职能,但是事后的救济方面,还是发挥了足够的作用。

1942年(昭和17年)税务代理士法制定后,以纳税人税务代理为职业的国家资格制度首次诞生了。

但它仍然带有税务行政的一个辅助部门的强烈色彩。

伴随着战后民主化的潮流,1947年(昭和22年)代替了以往的赋课课税制度,创立了纳税人将自己的所得自己计算后,进行申报、纳税的这种申报纳税制度。

此外,1949年(昭和24年)美国的邵普税制考察团来日进行税制调查时,建议采用近代的税制,即所谓的“邵普意见书”。

这是至此为止的以间接税为中心的税制转变为以直接税制为中心的税制体系。

同时,还建议强化申报纳税制度的改革。

以此建议为契机,1951年(昭和26年)制定了现行的税理士法,从而取代旧的税务代理士法。

【公布日】 1997-07-25【公布機関】国家税務総局 国税函[1997]429号[中国語原文][日本語訳文]国家税务总局关于中日税收协定及其议定书有关条文解释的通知国家税務総局の中日租税条約及び議定書の関連条文の解釈の通知各省、自治区、直辖市和计划单列市国家税务局、地方税务局:最近,一些地区税务机关询问,对中日税收协定(以下简称协定)议定书第一款的规定应如何理解以及该款规定同协定第五条第三款提及的监督管理活动和第五款咨询劳务之间的关系。

现就上述条文解释如下:各省・自治区・直轄市及び計画単列市の国家税務局、地方税務局:最近、ある地区の税務機関から、中日租税条約(以下、条約という)議定書の第1条の規定をどう理解すればよいのかということと、その規定と条約第5条の3にいう監督管理活動及び条約第5条の5のコンサルティング役務との関係についての質問が寄せられている。

ここに上記の条文については下記の通り解釈する。

第1条协定议定书第一款关于提供与销售或出租机器设备有关的咨询劳务不构成常设机构的规定,是中日双方基于鼓励经济贸易交流与合作的考虑列入的,是对协定第五条第五款规定的例外处理。

议定书中的该款规定应仅适用于缔约国双方企业进行的机器贸易和租赁贸易活动,即缔约国一方企业向缔约国另一方企业销售或出租机器设备并派遣其雇员或其他人员提供与该项销售或出租有关的咨询劳务。

第1条条約議定書第1条の機器設備の販売またはリースに関連するコンサルティング役務の提供は恒久的施設を構成しないとは、中日双方が経済貿易の交流と協力を考慮して付け加えられたものであり、条約第5条の5の例外処理を規定したものである。

議定書の中のこの条の規定は、締約国双方の企業が行う機器貿易及びリース取引業務にのみ適用され、すなわち締約国の一方が他の一方の締約国の企業に対して機器設備を販売またはリースし、かつ被雇用者またはその他の人員が当該販売またはリースに関連して提供するコンサルティング役務である。

会计入门(日语)1.素朴な疑問2.会計の基本原則3.会計の実務4.貸借対照表5.損益計算書(P/L)6.勘定科目7.決算8.税金9.決算対策1.素朴な疑問(1)「会計」と「経営」「会計」は、そもそも「経営」の為にある。

投資家や税務当局には1年に1回、決算内容を伝えるだけでいいが経営者は自社の経営状況をいつもリアルタイムで把握しておく必要がある。

その為のツールが「会計」に他ならない。

「会計がわからない」「会計が苦手」という経営者は「会社のことがわからない」ということであり、そんな素人パイロットが操縦する飛行機の乗客、飛行エリア周辺住民にとって、こんな迷惑な話はないのである。

(2)「予想」と「結果」会計は「意思決定」に不可欠なツールである。

資金を枯渇させないためにはいつまでにどれだけの収益を挙げればいいのか?目標の利益を稼ぎ出すには、年商はいくら必要なのか?不必要な税金を納税しないためにはどうすればいいのか?これから先を「予想」し、事前対策を意思決定するためには「会計」が必要なのは言うまでもない。

「経営の結果」を計算するばかりが会計の役割ではない!(3)「損益」と「収支」70万円で現金仕入れした商品を100万円で掛け売りする。

30万円の儲けだ。

これが「損益」。

つまり「損益」=「収益」-「費用」。

しかし、販売代金の100万円は未収である。

ということは今月の「収支」はマイナスの70万円ということになる。

つまり「収支」=「収入」-「支出」。

「会計」は「損益計算」が原則である。

集金しようがしまいが関係なし。

納税までに代金回収しないと大変なことになる!儲かったからといって必ずしもカネがあるわけではない。

(4)「利益」と「所得」「利益」とは、収益と費用の差額です。

「所得」とは、課税対象のことです。

会計上は経費でも、税法上は経費として認められないものがあると「利益」と「所得」は一致しなくなります。

代表的なものが「役員賞与」です。

平成19年6月税理士制度に関する意見-来るべき税理士法改正に向けての提言-日本税理士会連合会制度部目 次はじめに 1Ⅰ 総論 21.税理士法と税理士の実態と将来 2(1)申告納税者数の増加と税理士制度(2)最近の法律改正等にみられる税理士の業務拡大の傾向(3)法改正の経過(4)専門能力の社会的活用への期待2.社会環境の変化と税理士制度への影響 5(1)規制改革と税理士制度(2)高度情報通信ネットワーク社会形成基本法と税理士業務(3)隣接士業の制度改革と税理士制度(4)税務行政を取り巻く環境の変化と国税庁の対応Ⅱ 無償独占の堅持 81.「無償独占」の必要性 82.「無償独占」堅持のための具体的方策 8(1)税務支援の実施(2)アウトソーシング方式による委託事業への対応(3)電子申告への対応3.強制入会制度の必要性 9(1)税理士会の基本スタンス(2)強制入会制度必要性の論拠Ⅲ 税理士法における税理士の代理権限 111.現行代理権限の問題点 11(1)税務代理の意義(2)現行制度の概要(3)現行制度の問題点2.税務代理権限のあるべき方向 13Ⅳ 税理士の資格取得制度 151.各資格制度と資格制度のあり方 152.税理士資格取得における問題点 15(1)税理士法第3条の自動資格付与の問題点(2)税理士法第8条の免除制度の問題点3.あるべき税理士試験制度 16(1)法律専門家としての立場(2)会計専門家としての立場(3)優秀な人材の確保(4)試験科目の見直し4.税理士法第3条(税理士の資格)、第8条(試験科目の一部免除等) 17の総合的改正の提案(1)総合的改正の手順(2)総合的改正における免除制度の整理(法第8条関係)Ⅴ 補助税理士制度のあり方 191.補助税理士制度新設の背景と趣旨 192.新設後における社会環境の変化と問題点の顕在化 193.今後の検討課題 20(1)業務の制限(2)すべての税理士は他人の求めに応じることができる(3)登録及び事務所設置の義務4.具体的改正項目 215.「4.具体的改正項目」改正後の法解釈と業務執行 21(1)「補助者として業務に従事する税理士」の解釈(2)税理士法人における補助者としての税理士の場合6.委嘱者との代理契約等 22Ⅵ 業務遂行するうえでの税理士の信頼性の確保 241.研修の義務化 24(1)税理士を取り巻く環境の変化(2)研修の義務化2.税理士証票更新制度の導入 25(1)更新制度の必要性(2)税理士証票の更新期間と更新時研修(3)税理士証票の様式(4)税理士証票の更新3.職業賠償責任保険の強制加入化 26(1)職業賠償責任保険の必要性(2)諸外国における職業賠償責任保険(3)税理士の職業賠償責任保険の具体的提案Ⅶ 税理士会の自治のあり方 281.税理士及び税理士会並びに支部と行政庁との関係 282.税理士会の自治のあり方 28(1)税理士会及び日税連に対する監督権(2)支部設置3.今後の検討課題294.具体的改正項目30おわりに 31≪略語一覧≫○法…税理士法○規則…税理士法施行規則○基通…税理士法基本通達○日税連…日本税理士会連合会はじめに税理士法(以下「法」という。

)は、平成13年の通常国会において、「規制緩和の要請も踏まえつつ、納税者の利便性の向上に資すとともに信頼される税理士制度の確立を目指す」という、いわば新しい社会・経済的な要請から昭和55年以来の大改正がなされた。

当部では、「税理士法改正に関するグランドデザイン」の検討指示に従い、平成7年に取りまとめられた「21項目」を含め平成13年の税理士法改正における問題点の抽出と論点整理を行い、平成17年6月16日付で、「「税理士制度に関する検討課題」(第二次報告)について(具申)」を公表した。

今回、この第二次報告を基にして、①規制改革、②隣接士業の制度改革、③税理士業務の無償独占・強制加入の堅持、④税理士の代理権限等についてを中心に検討を行い、次の税理士法改正に向けた具体的意見の取りまとめを行った。

特に、取りまとめに当たっては、税理士制度が更に納税者の利便に資するものであること、真に信頼される税理士制度の確立を目標とした。

Ⅰ総論1.税理士法と税理士の実態と将来(1)申告納税者数の増加と税理士制度イ 申告納税者数の推移(還付申告は除く)昭和26年度 3,467,773人昭和36年度 2,088,185人昭和46年度 4,452,946人昭和56年度 6,170,506人平成 3年度 8,562,552人平成13年度 7,077,000人平成17年度 8,294,146人ロ 税理士登録者数の推移昭和26年度 5,147人昭和36年度 11,782人昭和46年度 25,807人昭和56年度 40,862人平成 3年度 58,685人平成13年度 65,973人平成17年度 69,243人ハ 法人数と税理士関与割合の推移平成13年度 2,549,003社(81.3%)平成14年度 2,550,083社(86.8%)平成15年度 2,553,000社(86.8%)平成16年度 2,572,088社(86.7%)平成17年度 2,585,033社(86.6%)(注)数値は、国税庁調べによる。

(2)最近の法律改正等にみられる税理士の業務拡大の傾向イ 税理士の社会的地位の向上と平行して、税理士の社会的・公共的使命が期待され、地方公共団体の外部監査、成年後見制度、特定調停制度、地方独立行政法人の監事などにおける社会貢献業務の範囲が拡大傾向にある。

特にこれらは、規制改革の動きに関わる影響が大きいものといえる。

ロ 「会社法」において会計参与制度が創設されたが、その資格者として税理士及び税理士法人(他には公認会計士及び監査法人)が規定された。

このことは、税理士が税務の専門家であると同時に会計の専門家であることが一般的にも高く評価された所以である。

したがって、法第2条第2項に「税理士業務に付随して、財務書類の作成、会計帳簿の記帳の代行その他財務に関する事務を業として行うことができる」と規定されているが、既に付随業務ではなくなりつつある。

ハ 日税連、日本公認会計士協会等は、中小企業の会計について、「中小企業の会計に関する指針」を取りまとめ、会計の適正化を図り、更には、「中小企業の会計に関する指針の適用に関するチェックリスト」を活用した融資商品の金融機関との提携など、会計分野での業務範囲の拡大がみられる。

(3)法改正の経過税理士制度の創設から60年以上を経ている中で、税理士法は、改正がなされる毎に、社会経済の変化とともに、税理士に対して求められる社会的要請は拡大している。

その変化は次のように、法改正の経過にみることができる。

イ 税務代理士制度の創設昭和17年税務代理士法が創設され、この時の法律制定の目的は、「納税者と税務官庁との間にあって、課税等に伴う両者の煩雑な手続きを省略するだけでなく、とかく税知識の乏しい納税者の相談に応じ、税務に対する理解をより一層深めることによって、税務行政の円滑適正に資するという公益的使命を有する職業的専門家の登場が必要とされていた。

」ことにあった。

ロ 税理士の役割昭和26年の税理士法の創設に当たって、「納税者の信頼と国家の期待に応えて、租税負担の適正化を図りつつ、申告納税制度の適切な発展に資せしめること等のため、現行税務代理士法を廃止し、税理士法の制定をする。

」と、提案説明がなされている。

申告納税の導入を背景として、納税者の信頼と国家の期待に応えて、租税負担の適正化を図りつつ、申告納税制度の適切な発展に資するということが立法の趣旨である。

ハ 税理士の使命昭和26年の税理士法創設以降、数次の改正があったが、昭和55年改正で、法第1条に、「税理士は、税務に関する専門家として、独立した公正な立場において、申告納税制度の理念にそって、納税義務者の信頼にこたえ、租税に関する法令に規定された納税義務の適正な実現を図ることを使命とする。

」と新たに規定された。

納税義務者のためにその専門的知識を生かし、適正な納税義務の履行を援助するとともに、その使命達成を通じて申告納税制度の適正かつ円滑な運営に寄与するという、社会公共的使命を担うものである。

ニ 補佐人制度、税理士法人制度、紛議調停制度及び補助税理士などの創設 (イ)平成13年の改正は、昭和55年に改正されてからさらに20年余り経過し、その間の経済取引の急速な国際化、電子化・情報化の発展に伴い、税理士に対する納税者等の要請が複雑化・多様化してきている経済社会の変化に即応していくためにも、税理士制度の改正が必要とされるところから、「規制緩和の要請も踏まえつつ、納税者の利便性の向上に資するとともに信頼される税理士制度の確立を目指す」趣旨で、所要の見直しが行われ、補佐人制度、税理士法人制度、紛議調停制度などが創設された。

(ロ)従来、他の税理士の事務所に勤務し、他の税理士が委嘱を受けた事案について業務に従事する者がいわゆる「勤務税理士」と呼ばれていた。

しかしながら、これらの者が行う業務は、納税者から直接委嘱を受けていないことから、税理士業務(他人の求めに応じて行う業務)とは認められず、事務所の無資格の職員と同じ立場で行っているものとの考え方があった。

すなわち、いわゆる「勤務税理士」については、税理士でありながら、税理士でない立場で従事していることになり、不自然な業務形態であるといわれていた。

今次の改正において、法第2条第3項に、税理士が、他人の求めに応ぜず、他の税理士又は税理士法人の補助者として他の税理士等の業務に従事することを妨げない旨規定され、補助者として行う税理士業務が規定された。

そして、この補助者として常時従事する税理士が「補助税理士」とされた。

(4)専門能力の社会的活用への期待昭和55年の法改正により、税理士会会則において「経済的理由により無償又は著しく低い報酬で行う税理士業務に関する規定(法第49条の2第2項第8号(現行法第9号))」を絶対的記載事項とする旨の規定が法定化された。

この規定は、税理士業務を、社会的、公共的性格を有するものとして、税理士の独占業務(無償独占)と定め、申告納税制度の円滑、かつ、適正な運営に資することを期待されているため置かれたものである。

平成17年度から、税務援助等に関連する事業について「税理士法の定めにより実施する税務援助」と「税理士の社会貢献として実施する税務指導」の二つの事業を機軸として、「新時代における税務支援」を再構築した。

それは、消費税法の改正に伴う納税者の増加、年金課税の見直しによる申告納税者数の増大等新たな環境の変化にも対応するため、「税理士業務の社会公共性(税務援助)」については税理士法の定めにより実施するとともに、「税理士の社会貢献(税務指導)」については、税理士会(支部)の自主的実施とし、税務援助対象者以外の小規模納税者、給与所得者等も対象者の範囲に含めることとしている。