应付票据审定表

- 格式:xlsx

- 大小:12.00 KB

- 文档页数:1

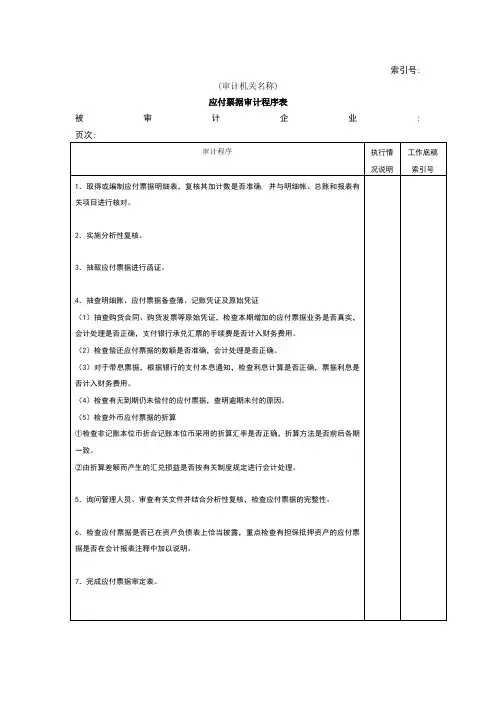

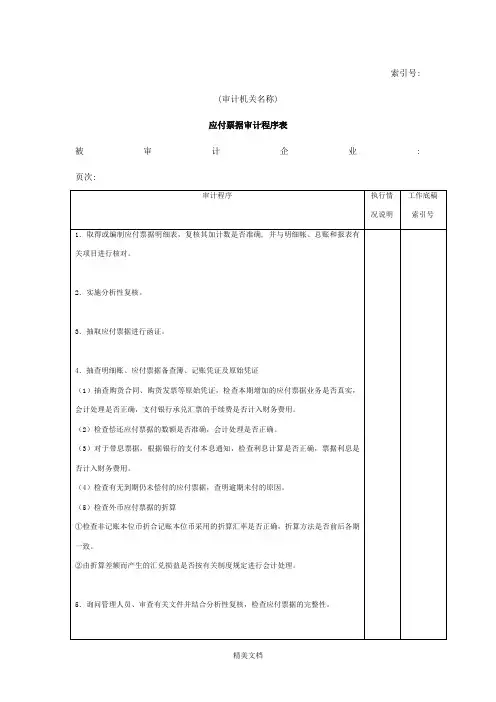

XXX 公司FC应付票据2012年12月31日张三李四2013-1-12013-1-2目录表被审计单位:索引号:项目:财务报表截止日/期间:编制人:复核人:日期:日期:应付票据实质性程序表被审计单位:XXX公司编制人:张三日期:2013-1-1索引号:FC 财务报表截止日/期间:2012年12月31日复核人:李四日期:2013-1-2一、审计目标与审计计划的衔接:二、计划实施的实质性程序:应付票据审定表被审计单位:XXX公司编制人:张三日期:2013-1-1索引号: FC1财务报表截止日/期间:2012年12月31日复核人:李四日期:2013-1-2结论:已取得企业应付票据备查簿,并与企业帐面核对存在差异金额( )元,具体索引XXX完整性审查:获取客户的贷款卡,打印贷款卡中全部信息,检查其中有关应付票据的信息:3、结论:贷款卡中应付票据相关信息与明细账合计数、总账数、报表数核对存在差异,具体索引XXX;提示:如果核对不附,应逐笔核对,查找出差异明细,提请企业说明原因,并分析对报表的影响4、函证:结论:已对该科目实施了函证程序,票据相关信息回函相符,具体见"货币资金"工作底稿。

提示:如果核对不符,应逐笔核对,查找出差异明细,提请企业说明原因,并分析对报表的影响5、检查关联方往来及交易情况索引:xxx6、凭证细节测试对于应付ABC公司票据,已取得相关采购合同(协议)、采购发票和入库单等原始交易资料并进行核对,未发现存在异常。

索引:xxx7、勾稽关系检查结论:检查其他货币资金-银行汇票保证金与应付票据保证金钩稽关系,数据核对相符;索引:xxx8、公司应付票据本期较上期增加(负数为减少):#DIV/0!构成项目变动分析如下:构成项目变动分析撰写要求:a:对各明细核算反映的主要内容进行总体描述;万元应付票据明细表1被审计单位:XXX公司编制人:张三日期:2013-1-1索引号:FC2-1财务报表截止日/期间:2012年12月31日复核人:李四日期:2013-1-2应付票据明细表1被审计单位:XXX公司编制人:张三日期:2013-1-1索引号:FC2-1财务报表截止日/期间:2012年12月31日复核人:李四日期:2013-1-2应付票据明细表1被审计单位:XXX公司编制人:张三日期:2013-1-1索引号:FC2-1财务报表截止日/期间:2012年12月31日复核人:李四日期:2013-1-2应付票据明细表2被审计单位:XXX公司编制人:张三日期:2013-1-1索引号:FC2-1财务报表截止日/期间:2012年12月31日复核人:李四日期:2013-1-2“应付票据” 备查簿明细账核对被审计单位:XXX公司编制人:张三日期:2013-1-1索引号:FC3应付票据函证结果汇总表被审计单位:XXX公司编制人:张三日期:2013-1-1索引号: FC4应付票据函证结果汇总表被审计单位:XXX公司编制人:张三日期:2013-1-1索引号: FC4应付票据发函情况表被审计单位:XXX公司编制人:张三日期:2013-1-1索引号: FC5应付票据询证函索引号:FC6致:编号: 本公司聘请的大华会计师事务所(特殊普通合伙)正在对本公司会计报表进行审计,按照《中国注册会地址:邮编:电话:传真:(公司印鉴)对逾期未付票据的查验被审计单位:XXX公司编制人:张三日期:2013-1-1索引号:FC7财务报表截止日/期间:2012年12月31日复核人:李四日期:2013-1-22、是否引发了诉讼事项?如确引发了诉讼事项,取得贷款人的诉状。