科目汇总表的编制PPT课件

- 格式:ppt

- 大小:3.85 MB

- 文档页数:31

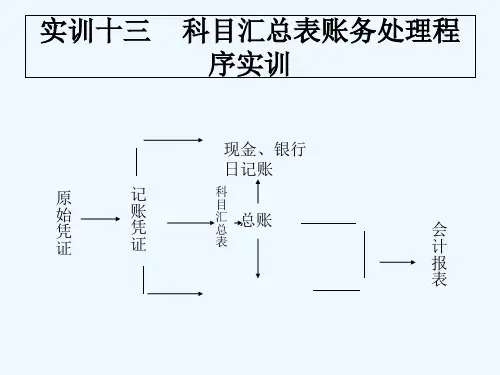

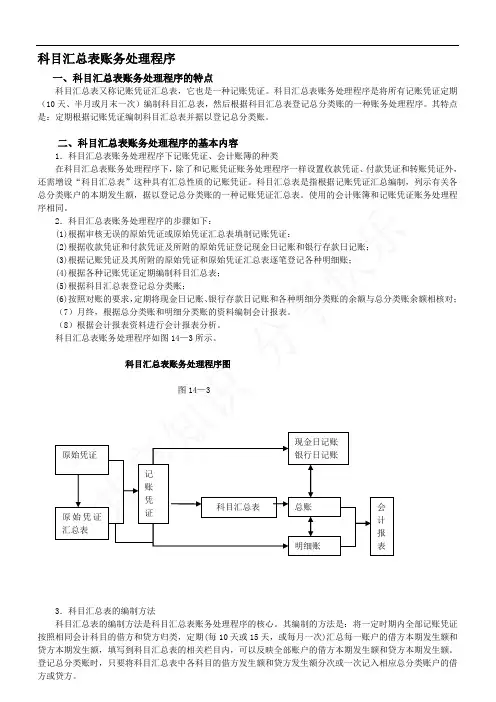

科目汇总表账务处理程序一、科目汇总表账务处理程序的特点科目汇总表又称记账凭证汇总表,它也是一种记账凭证。

科目汇总表账务处理程序是将所有记账凭证定期(10天、半月或月末一次)编制科目汇总表,然后根据科目汇总表登记总分类账的一种账务处理程序。

其特点是:定期根据记账凭证编制科目汇总表并据以登记总分类账。

二、科目汇总表账务处理程序的基本内容1.科目汇总表账务处理程序下记账凭证、会计账簿的种类在科目汇总表账务处理程序下,除了和记账凭证账务处理程序一样设置收款凭证、付款凭证和转账凭证外,还需增设“科目汇总表”这种具有汇总性质的记账凭证。

科目汇总表是指根据记账凭证汇总编制,列示有关各总分类账户的本期发生额,据以登记总分类账的一种记账凭证汇总表。

使用的会计账簿和记账凭证账务处理程3.科目汇总表的编制方法科目汇总表的编制方法是科目汇总表账务处理程序的核心。

其编制的方法是:将一定时期内全部记账凭证按照相同会计科目的借方和贷方归类,定期(每10天或15天,或每月一次)汇总每一账户的借方本期发生额和贷方本期发生额,填写到科目汇总表的相关栏目内,可以反映全部账户的借方本期发生额和贷方本期发生额。

登记总分类账时,只要将科目汇总表中各科目的借方发生额和贷方发生额分次或一次记入相应总分类账户的借方或贷方。

三、科目汇总表账务处理程序(以本实验教材为例)根据万达食品有限公司2007年11月的有关资料编制科目汇总表。

在万达食品有限公司2007年11月经济业务的记账凭证中,编制的会计分录涉及了很多会计科目。

在对这些会计科目分别按借、贷方发生额进行汇总时,可利用编制“科目汇总表工作底稿”的方法进行。

“科目汇总表工作底稿”的格式以及本实习资料的汇总情况见如下表(注意:没有期初余额,只有本期发生额)科目汇总表工作底稿2007年11月库存现金银行存款应收账款其他应收款应注意的是:“科目汇总表工作底稿”中采用的汇总形式从表面上看酷似“T”形账户,但并不是“T”形账户。