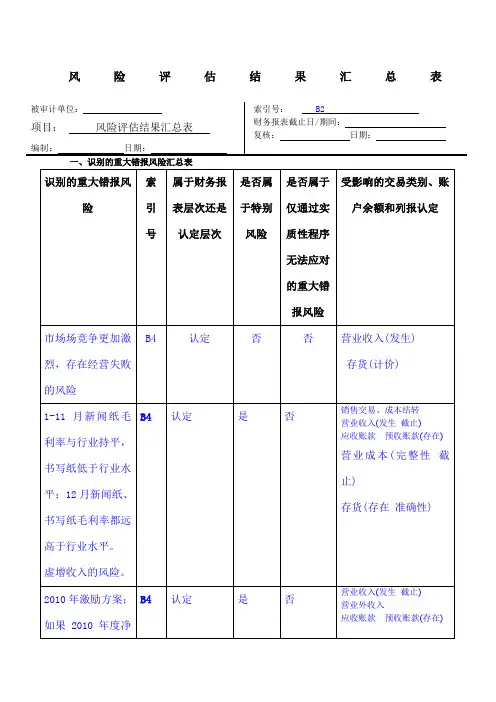

风险评估结果汇总表

- 格式:doc

- 大小:45.50 KB

- 文档页数:5

风险评价结果一览表

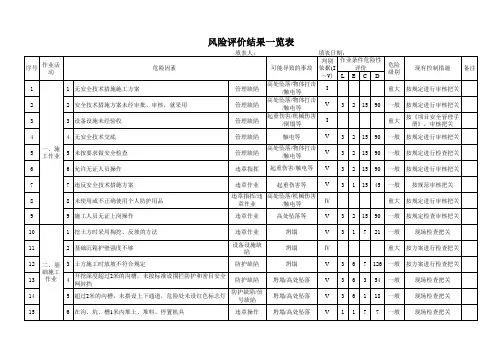

风险评价结果一览表

风险评价结果一览表

风险评价结果一览表

风险评价结果一览表

风险评价结果一览表

风险评价结果一览表

风险评价结果一览表

风险评价结果一览表

风险评价结果一览表

风险评价结果一览表

风险评价结果一览表

风险评价结果一览表

风险评价结果一览表

风险评价结果一览表

风险评价结果一览表

风险评价结果一览表

风险评价结果一览表

注判别依据:I、不符合法律法规及其他要求;II、曾发生过事故,仍未采取有效控制措施;III、相关方合理抱怨或要求;IV、直接观察到的危险;V、定量评价(LEC法)。

风险评估结果汇总表

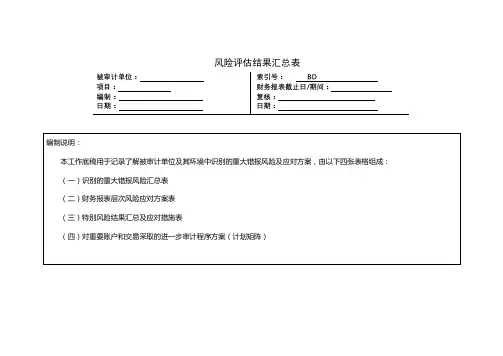

一、识别的重大错报风险汇总表

二、财务报表层次风险应对方案表

三、特别风险结果汇总及应对措施表

填写说明:

1.“经营目标”一栏填写对当期审计有影响的经营目标;

2.“经营风险”一栏填写那些对当期审计有影响的经营风险,或注册会计师认为对未来审计产生影响并有必要向被审计单位报告的

经营风险;

3.“特别风险”一栏填写源自经营风险的特别风险,或在审计过程中发现的并非由经营目标和经营风险导致的特别风险;

4.“管理层应对或控制措施”一栏填写管理层认为有助于降低特别风险的控制以及注册会计师对此的评价。

如果评价结果显示注册会计师不能依赖这些内部控制,应相应调整;

5.“财务报表项目及认定”一栏填写受特别风险影响的财务报表项目和认定;

6.“审计措施”一栏填写应对特别风险的审计措施。

四、对重要账户和交易采取的进一步审计程序方案(计划矩阵)

注:根据账户余额、各类交易和列报选择适用的认定。

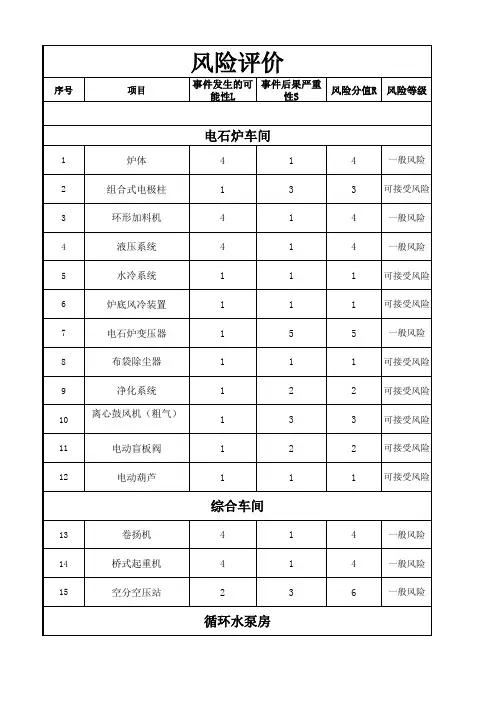

危险源辨识与风险评价结果一览表模板危险源辨识与风险评价结果一览表序号作业活动危险因素可能导致的事故判别依据危险级别现有控制措施备注1 施工作业无安全技术施工方案违章指挥/违章作业管理缺陷 540重大按《项目安全管理手册》审核把关2 施工作业安全技术措施方案未经审批、审核,就采用违章作业管理缺陷 90一般按规定审核把关3 施工作业设备设施未经验收管理缺陷 90一般按规定进行检查把关4 施工作业无安全技术交流管理缺陷 90一般按规定审核把关5 施工作业未按要求做安全检查管理缺陷 45一般按规定进行审核把关6 施工作业允许无证人员操作违章指挥/违章作业 90一般按规范审核把关7 施工作业违反安全技术措施方案违章作业 90一般按规定进行审核把关8 施工作业未使用或不正确使用个人防护用品违章作业90一般按规定检查审核把关9 施工作业施工人员无证上岗操作违章作业一般按方案进行检查把关1 土方施工放坡不符合规定防护缺陷一般现场检查把关2 土方施工开挖深度超过2米的沟槽,未按标准高围拦防护和密目安全网封挡防护缺陷一般现场检查把关3 土方施工超过2米的沟槽,未搭设上下通道,危险处未设红色标志灯防护缺陷/信号缺陷一般按规定进行审核把关4 土方施工在沟、坑、槽边沿1米内堆土、堆料、停置机具高处坠落/物体打击/触电等一般现场检查把关5 土方施工深坑基础护壁不符合规定坍塌/高处坠落一般现场检查把关6 土方施工机械设备施工与槽边安全距离不符合规定,又无措施起重伤害/机械伤害/倒塌等按规定审核把关7 土方施工未设置有效的排水挡水措施坍塌/高处坠落一般按规定进行审核把关8 土方施工使用不合格的架料错误使用扣件一般按规定进行检查把关9 土方施工脚手架基础未平整夯实,无排水措施。

起重伤害等一般按规定进行审核把关10 土方施工脚手架底部未按规定垫木和加绑扫地杆高处坠落等一般按规定检查审核把关11 土方施工架体与建筑物未按规定拉结高处坠落/物体打击/触电等一般按方案进行检查把关本表列出了施工作业和土方施工中可能导致事故的危险因素,以及根据判别依据(I~V)评估的危险级别、现有控制措施和备注。

风险评估结果汇总表

一、识别的重大错报风险汇总表

二、财务报表层次风险应对方案表

三、特别风险应对措施及结果汇总表

填写说明:

1.“经营目标”一栏填写对当期审计有影响的经营目标;

2.“经营风险”一栏填写那些对当期审计有影响的经营风险,或注册会计师认为对未来审计产生影响并有必要向被审计单位报告的经营风险;

3.“特别风险”一栏填写源自经营风险的特别风险,或在审计过程中发现的并非由经营目标和经营风险导致的特别风险;

4.“管理层应对或控制措施”一栏填写管理层认为有助于降低特别风险的控制及其评价。

如果评价结果显示注册会计师不能依赖这些内部控制,应相应调整;

5.“财务报表项目及认定”一栏填写受特别风险影响的财务报表项目和认定;

6.“审计措施”一栏填写应对特别风险的审计措施,即综合性方案或实质性方案。

根据控制测试和实质性程序的结果对本栏内容予以更新。

四、对重要账户和交易采取的进一步审计程序方案(计划矩阵)

注:根据账户余额、各类交易和列报选择适用的认定。

危险源辨识与风险评价结果一览表XX项目部

危险源辨识与风险评价结果一览表XX项目部

危险源辨识与风险评价结果一览表XX项目部

危险源辨识与风险评价结果一览表XX项目部

危险源辨识与风险评价结果一览表XX项目部

危险源辨识与风险评价结果一览表XX项目部

危险源辨识与风险评价结果一览表XX项目部

危险源辨识与风险评价结果一览表XX项目部

危险源辨识与风险评价结果一览表XX项目部

危险源辨识与风险评价结果一览表XX项目部

危险源辨识与风险评价结果一览表XX项目部

危险源辨识与风险评价结果一览表XX项目部

危险源辨识与风险评价结果一览表XX项目部

危险源辨识与风险评价结果一览表XX项目部

危险源辨识与风险评价结果一览表XX项目部

危险源辨识与风险评价结果一览表

XX项目部

年 月 日。

立信会计师事务所管理有限公司

风险评估结果汇总表

编制说明:

本工作底稿用于记录了解被审计单位及其环境中识别的重大错报风险及应对方案,由以下四张表格组成:(一)识别的重大错报风险汇总表

(二)财务报表层次风险应对方案表

(三)特别风险结果汇总及应对措施表

(四)对重要账户和交易采取的进一步审计程序方案(计划矩阵)

1.“经营目标”一栏填写对当期审计有影响的经营目标;

2.“经营风险”一栏填写那些对当期审计有影响的经营风险,或注册会计师认为对未来审计产生影响并有必要向被审计单位报告的经营风险;

3.“特别风险”一栏填写源自经营风险的特别风险,或在审计过程中发现的并非由经营目标和经营风险导致的特别风险;

4.“管理层应对或控制措施”一栏填写管理层认为有助于降低特别风险的控制及其评价。

如果评价结果显示注册会计师不能依赖这些内部控制,应相应调整;

5.“财务报表项目及认定”一栏填写受特别风险影响的财务报表项目和认定;

6.“审计措施”一栏填写应对特别风险的审计措施。

四、对重要账户和交易采取的进一步审计程序方案(计划矩阵)。

风险评估结果汇总表

一、识别的重大错报风险汇总表

二、财务报表层次风险应对方案表

三、特别风险应对措施及结果汇总表

填写说明:

1.“经营目标”一栏填写对当期审计有影响的经营目标;

2.“经营风险”一栏填写那些对当期审计有影响的经营风险,或注册会计师认为对未来审计产生影响并有必要向被审计单位报告的经营风险;

3.“特别风险”一栏填写源自经营风险的特别风险,或在审计过程中发现的并非由经营目标和经营风险导致的特别风险;

4.“管理层应对或控制措施”一栏填写管理层认为有助于降低特别风险的控制及其评价。

如果评价结果显示注册会计师不能依赖这些内部控制,应相应调整;

5.“财务报表项目及认定”一栏填写受特别风险影响的财务报表项目和认定;

6.“审计措施”一栏填写应对特别风险的审计措施,即综合性方案或实质性方案。

根据控制测试和实质性程序的结果对本栏内容予以更新。

四、对重要账户和交易采取的进一步审计程序方案(计划矩阵)

注:根据账户余额、各类交易和列报选择适用的认定。

风险评估结果汇总表

编制说明:

本工作底稿用于记录了解被审计单位及其环境中识别的重大错报风险及应对方案,由以下四张表格组成:(一)识别的重大错报风险汇总表

(二)财务报表层次风险应对方案表

(三)特别风险应对措施及结果汇总表

(四)对重要账户和交易采取的进一步审计程序方案(计划矩阵)

.1

一、识别的重大错报风险汇总表

.2

二、财务报表层次风险应对方案表

.3

三、特别风险应对措施及结果汇总表

.4

.5

填写说明:

1.“经营目标”一栏填写对当期审计有影响的经营目标;

2.“经营风险”一栏填写那些对当期审计有影响的经营风险,或注册会计师认为对未来审计产生影响并有必要向被审计单位报告的经营风险;

3.“特别风险”一栏填写源自经营风险的特别风险,或在审计过程中发现的并非由经营目标和经营风险导致的特别风险;

4.“管理层应对或控制措施”一栏填写管理层认为有助于降低特别风险的控制及其评价。

如果评价结果显示注册会计师不能依赖这些内部控制,应相应调整;

5.“财务报表项目及认定”一栏填写受特别风险影响的财务报表项目和认定;

6.“审计措施”一栏填写应对特别风险的审计措施,即综合性方案或实质性方案。

根据控制测试和实质性程序的结果对本栏内容予以更新。

.6

四、对重要账户和交易采取的进一步审计程序方案(计划矩阵)

.7

.8。

危险源辨识与风险评价结果一览表办公室背景随着社会的快速发展,事故也不断发生,造成了很多的损失。

为了保障员工的安全和企业的利益,危险源辨识与风险评价是企业安全管理的重要内容。

企业应将危险源辨识和风险评价作为常规安全管理的重要内容,采用科学可靠的方法,通过逐个层级地寻找和排除危险源,对已有的危险源进行全面快速的识别、分类、评估、管理和监控,将风险降到最低限度。

危险源辨识对于危险源辨识,首先需要明确什么是危险源。

危险源是指潜在能造成人身伤害、财产损失、生态环境破坏和社会影响的物体、设施、活动、行为或其他因素。

危险源辨识主要是通过采取前瞻性、主动性的方法,全面、系统地检查、调查实际存在的物质系统、流程和活动过程,在发现危险源的同时,对其进行分类、记录。

危险源辨识可以依据多种标准来进行,例如根据《国家安全生产法》、《安全生产法》,根据工作场所环境健康与安全法等等。

企业应该结合自身的实际情况,选择适合自己的危险源辨识标准。

下表是本公司危险源辨识的具体情况:危险源名称危险源等级危险源分类危险源描述备注危险源名称危险源等级危险源分类危险源描述备注施工现场一级安全管理施工现场安全责任区划分和管理规定驾驶员一级安全管理驾驶员的驾驶技能和安全意识培训及考核实施电气设施二级设施安全电气设施支持的安全电压等级垃圾处理三级环境保护垃圾处理的方式和保护环境的措施燃气管道三级安全管理燃气管道的安全使用及检测风险评价危险源辨识之后,需要对危险源进行风险评价。

风险评价是指根据危险源引发风险的可能性和影响程度,利用科学的手段和方法,对危险源的风险进行分析、评估和控制。

企业进行风险评价时应该根据不同危险源类别,采用不同的风险评价方法。

常见的风险评价方法有FMEA法、层次分析法、事件树法等。

企业应根据实际情况,选择最为适合的方法进行风险评价。

下表是本公司的风险评价结果:危险源名称风险等级风险描述风险控制措施风险评价日期施工现场重大风险施工现场主要存在人身伤亡和财产损失风险从施工安全计划、实施计划和检查执法加强管理2021-05-01驾驶员一般风险驾驶员存在交通事故风险驾驶员有健康证和驾驶证,能熟练掌握驾驶技能2021-05-01电气设施较小风险电气设施存在漏电等风险进行定期检查和维护2021-05-01垃圾处理较小风险未能及时清理和消毒造成环境污染风险加强垃圾分类,及时清理垃圾,定期消毒2021-05-01燃气管道中等风险燃气管道燃气使用不当造成安全事故风险燃气管道及燃具定期检查及使用注意事项告知2021-05-01结束语危险源的辨识和风险评价是企业安全管理的基础和核心内容。

风险评估结果汇总表

1 / 1

一、识别的重大错报风险汇总表

二、财务报表层次风险应对方案表

1 / 1

三、特别风险结果汇总及应对措施表

填写说明:

1.“经营目标”一栏填写对当期审计有影响的经营目标;

2.“经营风险”一栏填写那些对当期审计有影响的经营风险,或注册会计师认为对未来审计产生影响并有必要向被审计单位报告的

1 / 1

经营风险;

3.“特别风险”一栏填写源自经营风险的特别风险,或在审计过程中发现的并非由经营目标和经营风险导致的特别风险;

4.“管理层应对或控制措施”一栏填写管理层认为有助于降低特别风险的控制以及注册会计师对此的评价。

如果评价结果显示注册会计师不能依赖这些内部控制,应相应调整;

5.“财务报表项目及认定”一栏填写受特别风险影响的财务报表项目和认定;

6.“审计措施”一栏填写应对特别风险的审计措施。

四、对重要账户和交易采取的进一步审计程序方案(计划矩阵)

1 / 1

注:根据账户余额、各类交易和列报选择适用的认定。

1 / 1。