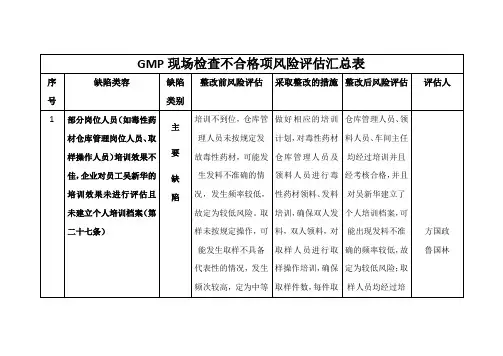

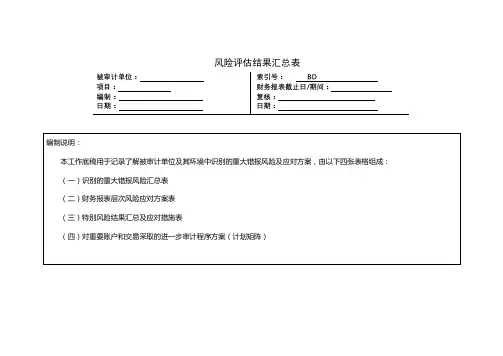

风险评估结果汇总表

- 格式:doc

- 大小:96.50 KB

- 文档页数:3

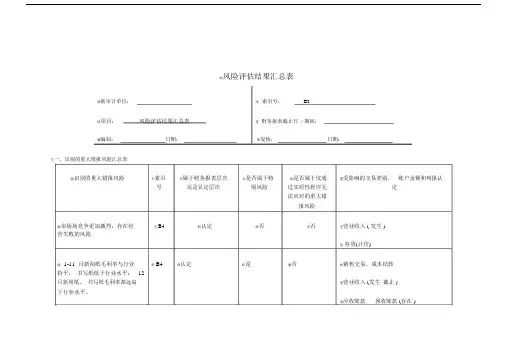

蚁风险评估结果汇总表肈被审计单位:肂索引号:B2肄项目:风险评估结果汇总表薆财务报表截止日 / 期间:膁编制:日期:肇复核:日期:芁一、识别的重大错报风险汇总表腿识别的重大错报风险芈索引袆属于财务报表层次莁是否属于特薀是否属于仅通羀受影响的交易类别、账户余额和列报认号还是认定层次别风险过实质性程序无定法应对的重大错报风险蚅市场场竞争更加激烈,存在经蒁 B4羁认定蒇否莃否蒁营业收入 ( 发生 )营失败的风险莁存货(计价)腿 1-11 月新闻纸毛利率与行业薁 B4薈认定蚇是膅否蚁销售交易、成本结转持平,书写纸低于行业水平;12月新闻纸、书写纸毛利率都远高罿营业收入 (发生截止 )于行业水平。

荿应收账款预收账款 (存在 )蒆虚增收入的风险。

莀 2010 年激励方案:如果 2010年度净利润达到 3 千万元,高管人员可以获得高额奖励。

螇高估利润的风险根据平安控股公司的统一要求,自 2010 年 1 月 1 日起公司启用新的财务软件。

整体层面风险。

二、财务报表层次风险应对方案表羇 B4膄认定B4报表羄营业成本 ( 完整性截止)肄存货 ( 存在准确性)螁是葿否螆营业收入(发生截止 )膄营业外收入应收账款预收账款 (存在 )营业成本、费用、支出(完整性截止)存货(存在准确性)财务报表层次重大错报风险启用新的财务软件三、特别风险应对措施及结果汇总表索引号总体应对措施强调保持职业怀疑态度分派更有经验或精通财务软件的CPA更多的督导等项目经营目标经营风险1-11 月新闻纸毛利率与行业持平,书写纸低于行业水平; 12 月新闻纸、书写纸毛利率都远高于行业水平。

管理层应对财务报表特别风险项目及认定或控制措施虚增收入营业收入 (发生截止 )少计成本应收账款预收账款(存在)营业成本 ( 完整性截止 )存货(存在)向被审计单位审计措施报告的事项综合方案无2010 年激励方案:如果2010 年度高估利润营业收入 (发生截止 )综合方案无净利润达到 3 千万元,高管人员可营业外收入以获得高额奖励。

所属会计师事务所:会计师事务所(特殊普通合伙)被审计单位:XXX银行股份有限公司审核员:审核员A 日期: 2013.XX.XX 索引号:BC-2-10审查项目:识别和评估重大错报风险会计期间:2012.12.31复核员:复核员B日期:2013.XX.XX页次:编制说明:本工作底稿用于记录了解被审计单位及其环境中识别的重大错报风险及应对方案,由以下四张表格组成: (一)识别的重大错报风险汇总表(二)财务报表层次重大错报风险总体应对方案表 (三)特别风险结果汇总及应对措施表(四)对认定层次重大错报风险采取的进一步审计程序的总体审计方案(计划矩阵)一、识别的重大错报风险汇总表二、财务报表层次重大错报风险总体应对方案表提示:1.制定总体应对措施时,是否考虑了内控缺陷对进一步审计程序的影响2.项目负责人是否向项目组强调在收集和评价审计证据过程中保持职业怀疑态度的必要性3.对存在重大错报风险的领域,是否分派更有经验或具有特殊技能的审计人员,或利用专家的工作4.对存在重大错报风险的领域,项目负责人是否提供更多的督导5.在设计和选择进一步审计程序时,是否注意使某些程序不被管理层预见或事先了解(1)对某些未测试过的低于设定的重要性水平或风险较小的账户余额和认定实施实质性程序;(2)调整实施审计程序的时间,使被审计单位不可预期;(3)采取不同的审计抽样方法,使当期抽取的测试样本与以前有所不同;(4)选取不同的地点实施审计程序,或预先不告知被审计单位所选定的测试地点。

风险评估结果汇总表——识别和评估重大错报风险风险评估结果汇总表——识别和评估重大错报风险所属会计师事务所:会计师事务所(特殊普通合伙)被审计单位:XXX银行股份有限公司审核员:审核员A日期: 2013.XX.XX索引号:BC-2-10审查项目:识别和评估重大错报风险 会计期间:2012.12.31复核员:复核员B日期: 2013.XX.XX页次:6.如果被审计单位控制环境存在缺陷,是否对拟实施审计程序的性质、时间和范围作出总体修改三、特别风险结果汇总及应对措施表提示:在判断特别风险时,注册会计师应当至少考虑下列方面:1.风险是否属于舞弊风险;2.风险是否与近期经济环境、会计处理方法或其他方面的重大变化相关,因而需要特别关注;3.交易的复杂程度;4.风险是否涉及重大的关联方交易;5.财务信息计量的主观程度,特别是计量结果是否具有高度的不确定性;6.风险是否涉及异常或超出正常经营过程的重大交易填写说明:“特别风险”一栏填写项目组识别和评估的、根据判断认为需要特别考虑的重大错报风险;“管理层应对或控制措施”一栏填写管理层认为有助于降低特别风险的控制以及项目组对此的评价。

风险评估结果汇总表

一、识别的重大错报风险汇总表

二、财务报表层次风险应对方案表

三、特别风险结果汇总及应对措施表

填写说明:

1.“经营目标”一栏填写对当期审计有影响的经营目标;

2.“经营风险”一栏填写那些对当期审计有影响的经营风险,或注册会计师认为对未来审计产生影响并有必要向被审计单位报告的

经营风险;

3.“特别风险”一栏填写源自经营风险的特别风险,或在审计过程中发现的并非由经营目标和经营风险导致的特别风险;

4.“管理层应对或控制措施”一栏填写管理层认为有助于降低特别风险的控制以及注册会计师对此的评价。

如果评价结果显示注册会计师不能依赖这些内部控制,应相应调整;

5.“财务报表项目及认定”一栏填写受特别风险影响的财务报表项目和认定;

6.“审计措施”一栏填写应对特别风险的审计措施。

四、对重要账户和交易采取的进一步审计程序方案(计划矩阵)

注:根据账户余额、各类交易和列报选择适用的认定。

大学生审计模拟实验工作底稿之2-4风险评估结果汇总表风险评估是审计工作中的重要环节,通过对企业的各个风险点进行评估,可以有效地掌握企业的风险水平,为后续审计工作提供有力的依据。

本文将围绕风险评估的结果汇总表进行阐述。

1. 风险评估结果汇总表的作用风险评估结果汇总表是整个风险评估工作的最终输出,其作用在于对各个风险点的评估结果进行汇总,从而形成一个全面的风险评估报告,为后续审计工作提供决策依据。

2. 风险评估结果汇总表的编制方法编制风险评估结果汇总表需要根据实际情况进行具体操作。

一般来说,可以按照以下步骤进行:(1)确定风险点及其权重:首先需要根据企业的实际情况,确定审计的风险点及其权重,以便后续对这些风险点进行评估。

(2)评估各个风险点:在确定了各个风险点及其权重之后,需要进行具体的风险评估工作,对每个风险点进行评估,得出相应的风险等级。

(3)计算总风险得分:针对每个风险点的评估结果,需要计算出相应的得分,并累加得出总风险得分。

(4)综合评估结果:在计算完总风险得分之后,需要对整个评估结果进行综合评估,综合得出企业的总体风险等级,并进行汇总。

3. 风险评估结果汇总表的内容风险评估结果汇总表的内容要求比较具体,一般包括以下方面:(1)企业概况:在风险评估结果汇总表中,需要对审计的企业进行概述,包括企业名称、所属行业、规模、经营状况等,以方便读者快速了解企业情况。

(2)风险点及其权重:在风险评估结果汇总表中,需要列出所有的风险点及其相应的权重,以便后续进行评估。

(3)风险评估结果:在风险评估结果汇总表中,需要将各个风险点的评估结果进行汇总,包括每个风险点的得分、风险等级等,以便读者快速了解审计结果。

(4)总体风险评估:在风险评估结果汇总表中,需要对整个企业的风险进行综合评估,综合得出企业的总体风险等级,并给出相应的建议。

4. 风险评估结果汇总表的应用风险评估结果汇总表是审计结果的重要组成部分,具有较为重要的应用价值。

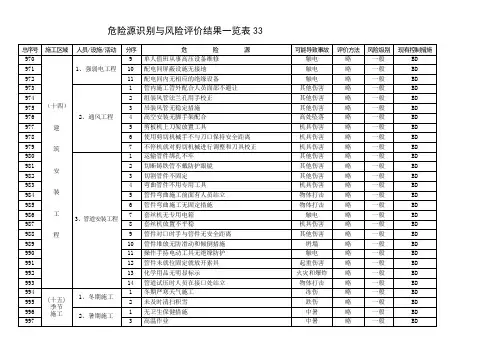

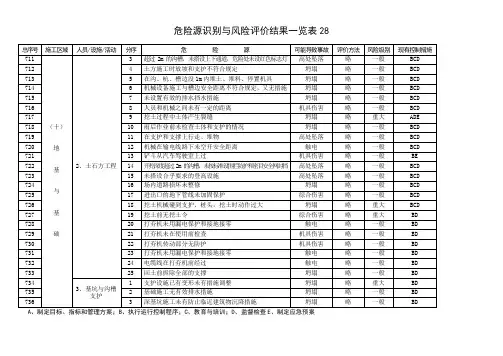

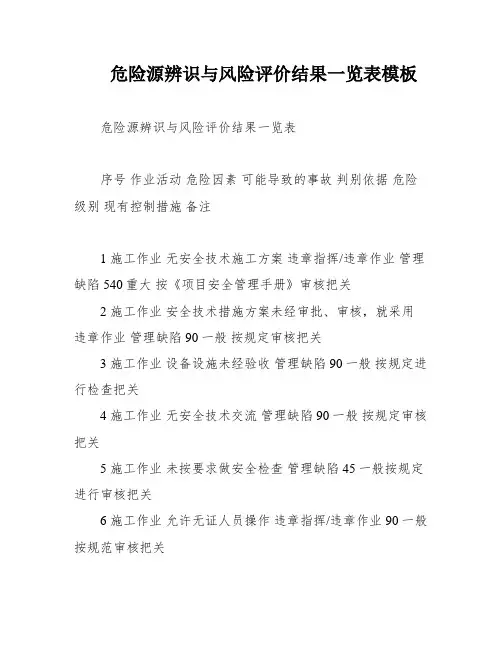

危险源辨识与风险评价结果一览表模板危险源辨识与风险评价结果一览表序号作业活动危险因素可能导致的事故判别依据危险级别现有控制措施备注1 施工作业无安全技术施工方案违章指挥/违章作业管理缺陷 540重大按《项目安全管理手册》审核把关2 施工作业安全技术措施方案未经审批、审核,就采用违章作业管理缺陷 90一般按规定审核把关3 施工作业设备设施未经验收管理缺陷 90一般按规定进行检查把关4 施工作业无安全技术交流管理缺陷 90一般按规定审核把关5 施工作业未按要求做安全检查管理缺陷 45一般按规定进行审核把关6 施工作业允许无证人员操作违章指挥/违章作业 90一般按规范审核把关7 施工作业违反安全技术措施方案违章作业 90一般按规定进行审核把关8 施工作业未使用或不正确使用个人防护用品违章作业90一般按规定检查审核把关9 施工作业施工人员无证上岗操作违章作业一般按方案进行检查把关1 土方施工放坡不符合规定防护缺陷一般现场检查把关2 土方施工开挖深度超过2米的沟槽,未按标准高围拦防护和密目安全网封挡防护缺陷一般现场检查把关3 土方施工超过2米的沟槽,未搭设上下通道,危险处未设红色标志灯防护缺陷/信号缺陷一般按规定进行审核把关4 土方施工在沟、坑、槽边沿1米内堆土、堆料、停置机具高处坠落/物体打击/触电等一般现场检查把关5 土方施工深坑基础护壁不符合规定坍塌/高处坠落一般现场检查把关6 土方施工机械设备施工与槽边安全距离不符合规定,又无措施起重伤害/机械伤害/倒塌等按规定审核把关7 土方施工未设置有效的排水挡水措施坍塌/高处坠落一般按规定进行审核把关8 土方施工使用不合格的架料错误使用扣件一般按规定进行检查把关9 土方施工脚手架基础未平整夯实,无排水措施。

起重伤害等一般按规定进行审核把关10 土方施工脚手架底部未按规定垫木和加绑扫地杆高处坠落等一般按规定检查审核把关11 土方施工架体与建筑物未按规定拉结高处坠落/物体打击/触电等一般按方案进行检查把关本表列出了施工作业和土方施工中可能导致事故的危险因素,以及根据判别依据(I~V)评估的危险级别、现有控制措施和备注。

风险评估结果汇总表

填写说明:

1.“经营目标”一栏填写对当期审计有影响的经营目标;

2.“经营风险”一栏填写那些对当期审计有影响的经营风险,或注册会计师认为对未来审计产生影响并有必要向被审计单位报告的经营风险;

3.“特别风险”一栏填写源自经营风险的特别风险,或在审计过程中发现的并非由经营目标和经营风险导致的特别风险;

4.“管理层应对或控制措施”一栏填写管理层认为有助于降低特别风险的控制及其评价。

如果评价结果显示注册会计师不能依赖这些内部控制,应相应调整;

5.“财务报表项目及认定”一栏填写受特别风险影响的财务报表项目和认定;

6.“审计措施”一栏填写应对特别风险的审计措施,即综合性方案或实质性方案。

根据控制测试和实质性程序的结果对本栏内容予以更新。

四、对重要账户和交易采取的进一步审计程序方案(计划矩阵)。

财务报表风险评估结果及其应对汇总表被审计单位:编制: 索引号:E C

财务报表截止日/期间:复核: 页次:

财务报表风险评估结果及其应对汇总表被审计单位:编制: 索引号:E C

财务报表截止日/期间:复核: 页次:

财务报表风险评估结果及其应对汇总表被审计单位:编制: 索引号:E C

财务报表截止日/期间:复核: 页次:

财务报表风险评估结果及其应对汇总表被审计单位:编制: 索引号:E C

财务报表截止日/期间:复核: 页次:

财务报表风险评估结果及其应对汇总表被审计单位:编制: 索引号:E C

财务报表截止日/期间:复核: 页次:。

风险评估结果汇总表

二、财务报表层次风险应对方案表

三、特别风险应对措施及结果汇总表

填写说明:

1.“经营目标”一栏填写对当期审计有影响的经营目标;

2.“经营风险”一栏填写那些对当期审计有影响的经营风险,或注册会计师认为对未来审计产生影响并有必要向被审计单位报告的经营风险;

3.“特别风险”一栏填写源自经营风险的特别风险,或在审计过程中发现的并非由经营目标和经营风险导致的特别风险;

4.“管理层应对或控制措施”一栏填写管理层认为有助于降低特别风险的控制及其评价。

如果评价结果显示注册会计师不能依赖这些内部控制,应相应调整;

5.“财务报表项目及认定”一栏填写受特别风险影响的财务报表项目和认定;

6.“审计措施”一栏填写应对特别风险的审计措施,即综合性方案或实质性方案。

根据控制测试和实质性程序的结果对本栏内容予以更新。

四、对重要账户和交易采取的进一步审计程序方案(计划矩阵)

注:根据账户余额、各类交易和列报选择适用的认定。