企业所得税汇总纳税分支机构所得税分配表(2014年版)及填写说明(精)

- 格式:doc

- 大小:57.00 KB

- 文档页数:4

企业所得税汇总纳税分支机构所得税分配表税款所属期间:年月日至年月日总机构名称(盖章):总机构统一社会信用代码(纳税人识别号):金额单位: 元(列至角分)《企业所得税汇总纳税分支机构所得税分配表》填报说明本表适用于跨地区经营汇总纳税的总机构填报。

纳税人应根据税法、《财政部国家税务总局中国人民银行关于印发〈跨省市总分机构企业所得税分配及预算管理办法〉的通知》(财预〔2012〕40号)、《国家税务总局关于印发〈跨地区经营汇总纳税企业所得税征收管理办法〉的公告》(国家税务总局公告2012年第57号)规定计算总分机构每一纳税年度应缴的企业所得税额、总机构和分支机构应分摊的企业所得税额。

对于仅在同一省(自治区、直辖市和计划单列市)内设立不具有法人资格分支机构的企业,根据本省(自治区、直辖市和计划单列市)汇总纳税分配办法在总机构和各分支机构分配企业所得税额的,填报本表。

一、具体项目填报说明1.“税款所属时期”:填报公历1月1日至12月31日。

2.“总机构名称”“分支机构名称”:填报营业执照、税务登记证等证件载明的纳税人名称。

3.“总机构统一社会信用代码(纳税人识别号)”“分支机构统一社会信用代码(纳税人识别号)”:填报工商等部门核发的纳税人统一社会信用代码。

未取得统一社会信用代码的,填报税务机关核发的纳税人识别号。

4.“应纳所得税额”:填报企业汇总计算的、且不包括境外所得应纳所得税额的本年应补(退)的所得税额。

数据来源于《跨地区经营汇总纳税企业年度分摊企业所得税明细表》(A109000)第11行“本年度应分摊的应补(退)所得税额”。

5.“总机构分摊所得税额”:对于跨省(自治区、直辖市、计划单列市)经营汇总纳税企业,填报企业本年应补(退)所得税额×25%后的金额;对于同一省(自治区、直辖市、计划单列市)内跨地区经营汇总纳税企业,填报企业本年应补(退)所得税额×规定比例后的金额。

6.“总机构财政集中分配所得税额”:对于跨省(自治区、直辖市、计划单列市)经营汇总纳税企业,填报企业本年应补(退)所得税额×25%后的金额;对于同一省(自治区、直辖市、计划单列市)内跨地区经营汇总纳税企业,填报企业本年应补(退)所得税额×规定比例后的金额。

中华人民共和国企业所得税年度纳税申报表(A类 , 2014年版)税款所属期间:年月日至年月日纳税人识别号:□□□□□□□□□□□□□□□□□□纳税人名称:金额单位:人民币元(列至角分)谨声明:此纳税申报表是根据《中华人民共和国企业所得税法》、《中华人民共和国企业所得税法实施条例》、有关税收政策以及国家统一会计制度的规定填报的,是真实的、可靠的、完整的。

法定代表人(签章):年月日企业所得税年度纳税申报表填报表单中华人民共和国企业所得税年度纳税申报表(A类)一般企业成本支出明细表金融企业支出明细表事业单位、民间非营利组织收入、支出明细表期间费用明细表纳税调整项目明细表视同销售和房地产开发企业特定业务纳税调整明细表未按权责发生制确认收入纳税调整明细表13投资收益纳税调整明细表14专项用途财政性资金纳税调整明细表15职工薪酬纳税调整明细表16A105060广告费和业务宣传费跨年度纳税调整明细表捐赠支出纳税调整明细表181920A105090资产损失税前扣除及纳税调整明细表资产损失(专项申报)税前扣除及纳税调整明细表2223政策性搬迁纳税调整明细表A106000企业所得税弥补亏损明细表26A107010免税、减计收入及加计扣除优惠明细表符合条件的居民企业之间的股息、红利等权益性投资收益优惠明细表2829A107013金融、保险等机构取得的涉农利息、保费收入优惠明细表研发费用加计扣除优惠明细表31所得减免优惠明细表323334A107030抵扣应纳税所得额明细表35减免所得税优惠明细表A107050税额抵免优惠明细表40境外所得税收抵免明细表41境外所得纳税调整后所得明细表42境外分支机构弥补亏损明细表43跨年度结转抵免境外所得税明细表44A109000跨地区经营汇总纳税企业年度分摊企业所得税明细表A109010企业所得税汇总纳税分支机构所得税分配表税款所属期间: 年月日至年月日46《中华人民共和国企业所得税年度纳税申报表(A类,2014年版)》封面填报说明《中华人民共和国企业所得税年度纳税申报表(A类,2014年版)》(以下简称申报表)适用于实行查账征收企业所得税的居民纳税人(以下简称纳税人)填报。

中华人民共和国企业所得税年度纳税申报表(A类,2014年版)填报说明国家税务总局2014年11月目录《中华人民共和国企业所得税年度纳税申报表(A类,2014年版)》封面填报说明 (6)《企业所得税年度纳税申报表填报表单》填报说明 (7)A000000《企业基础信息表》填报说明 (12)A100000《中华人民共和国企业所得税年度纳税申报表(A类)》填报说明 (15)一、有关项目填报说明 (15)二、表内、表间关系 (19)A101010《一般企业收入明细表》填报说明 (22)一、有关项目填报说明 (22)二、表内、表间关系 (24)A101020《金融企业收入明细表》填报说明 (25)一、有关项目填报说明 (25)二、表内、表间关系 (27)A102010《一般企业成本支出明细表》填报说明 (28)一、有关项目填报说明 (28)二、表内、表间关系 (30)A102020《金融企业支出明细表》填报说明 (31)一、有关项目填报说明 (31)二、表内、表间关系 (33)A103000《事业单位、民间非营利组织收入、支出明细表》填报说明 (34)一、有关项目填报说明 (34)二、表内、表间关系 (36)A104000《期间费用明细表》填报说明 (38)一、有关项目填报说明 (38)二、表内、表间关系 (38)A105000《纳税调整项目明细表》填报说明 (40)一、有关项目填报说明 (40)二、表内、表间关系 (46)A105010《视同销售和房地产开发企业特定业务纳税调整明细表》填报说明.. 49一、有关项目填报说明 (49)二、表内、表间关系 (52)A105020《未按权责发生制确认收入纳税调整明细表》填报说明 (54)一、有关项目填报说明 (54)二、表内、表间关系 (54)A105030《投资收益纳税调整明细表》填报说明 (56)一、有关项目填报说明 (56)二、表内、表间关系 (57)A105040《专项用途财政性资金纳税调整明细表》填报说明 (58)一、有关项目填报说明 (58)二、表内、表间关系 (59)A105050《职工薪酬纳税调整明细表》填报说明 (60)一、有关项目填报说明 (60)二、表内、表间关系 (62)A105060《广告费和业务宣传费跨年度纳税调整明细表》填报说明 (63)一、有关项目填报说明 (63)二、表内、表间关系 (64)A105070《捐赠支出纳税调整明细表》填报说明 (65)一、有关项目填报说明 (65)二、表内、表间关系 (65)A105080《资产折旧、摊销情况及纳税调整明细表》填报说明 (66)一、有关项目填报说明 (66)二、表内、表间关系 (67)A105081《固定资产加速折旧、扣除明细表》填报说明 (68)一、有关项目填报说明 (68)二、表内、表间关系 (70)A105090《资产损失税前扣除及纳税调整明细表》填报说明 (71)二、表内、表间关系 (72)A105091《资产损失(专项申报)税前扣除及纳税调整明细表》填报说明 (74)一、有关项目填报说明 (74)二、表内、表间关系 (74)A105100《企业重组纳税调整明细表》填报说明 (76)一、有关项目填报说明 (76)二、表内、表间关系 (77)A105110《政策性搬迁纳税调整明细表》填报说明 (78)一、有关项目填报说明 (78)二、表内、表间关系 (80)A105120《特殊行业准备金纳税调整明细表》填报说明 (81)一、有关项目填报说明 (81)二、表内、表间关系 (83)A106000《企业所得税弥补亏损明细表》填报说明 (84)一、有关项目填报说明 (84)二、表内、表间关系 (85)A107010《免税、减计收入及加计扣除优惠明细表》填报说明 (86)一、有关项目填报说明 (86)二、表内、表间关系 (89)A107011《符合条件的居民企业之间的股息、红利等权益性投资收益优惠明细表》填报说明 (90)一、有关项目填报说明 (90)二、表内、表间关系 (91)A107012《综合利用资源生产产品取得的收入优惠明细表》填报说明 (92)一、有关项目填报说明 (92)二、表内、表间关系 (93)A107013《金融、保险等机构取得的涉农利息、保费收入优惠明细表》填报说明 (94)二、表内、表间关系 (95)A107014《研发费用加计扣除优惠明细表》填报说明 (96)一、有关项目填报说明 (96)二、表内、表间关系 (97)A107020《所得减免优惠明细表》填报说明 (99)一、有关项目填报说明 (99)二、表内、表间关系 (104)A107030《抵扣应纳税所得额明细表》填报说明 (105)一、有关项目填报说明 (105)二、表内、表间关系 (105)A107040《减免所得税优惠明细表》填报说明 (107)一、有关项目填报说明 (107)二、表内、表间关系 (114)A107041《高新技术企业优惠情况及明细表》填报说明 (116)一、有关项目填报说明 (116)二、表内、表间关系 (118)A107042《软件、集成电路企业优惠情况及明细表》填报说明 (120)一、有关项目填报说明 (120)二、表内、表间关系 (123)A107050《税额抵免优惠明细表》填报说明 (125)一、有关项目填报说明 (125)二、表内、表间关系 (126)A108000《境外所得税收抵免明细表》填报说明 (128)一、有关项目填报说明 (128)二、表内、表间关系 (129)A108010《境外所得纳税调整后所得明细表》填报说明 (131)一、有关项目填报说明 (131)二、表内、表间关系 (132)A108020《境外分支机构弥补亏损明细表》填报说明 (133)一、有关项目填报说明 (133)二、表内、表间关系 (133)A108030《跨年度结转抵免境外所得税明细表》填报说明 (134)一、有关项目填报说明 (134)二、表内、表间关系 (134)A109000《跨地区经营汇总纳税企业年度分摊企业所得税明细表》填报说明.135一、有关项目填报说明 (135)二、表内、表间关系 (136)A109010《企业所得税汇总纳税分支机构所得税分配表》填报说明 (138)一、具体项目填报说明 (138)二、表内、表间关系 (139)《中华人民共和国企业所得税年度纳税申报表(A类,2014年版)》封面填报说明《中华人民共和国企业所得税年度纳税申报表(A类,2014年版)》(以下简称申报表)适用于实行查账征收企业所得税的居民纳税人(以下简称纳税人)填报。

附件3《中华人民共和国企业所得税年度纳税申报表(B类,2014年版))》填报说明一、适用范围本表由实行核定应税所得率方式征收企业所得税的纳税人在年度汇算清缴时使用。

二、表头项目1.“税款所属期间”:正常经营的纳税人,填报公历当年1月1日至12月31日;纳税人年度中间开业的,填报实际生产经营之日至当年12月31日;纳税人年度中间发生合并、分立、破产、停业等情况的,填报公历当年1月1日至实际停业或法院裁定并宣告破产之日;纳税人年度中间开业且年度中间又发生合并、分立、破产、停业等情况的,填报实际生产经营之日至实际停业或法院裁定并宣告破产之日。

2.“纳税人识别号”:填报税务机关统一核发的税务登记证号码。

3.“纳税人名称”:填报税务登记证所载纳税人的全称。

三、具体项目填报说明(一)应纳税所得额的计算1.本表第1行至第6行由“按收入总额核定应纳税所得额”的纳税人填写。

第1行“收入总额”:填写本年度累计取得的各项收入金额。

2.第2行“不征税收入”:填报纳税人计入收入总额但属于税收规定不征税的财政拨款、依法收取并纳入财政管理的行政事业性收费以及政府性基金和国务院规定的其他不征税收入。

3.第3行“免税收入”:填报纳税人计入利润总额但属于税收规定免税的收入或收益。

4.第4行“应税收入额”:根据相关行次计算填报。

第4行=第1行-2行-3行。

5.第5行“税务机关核定的应税所得率”:填报税务机关核定的应税所得率。

6.第6行“应纳税所得额”:根据相关行计算填报。

第6行=第4行×5行。

7.本表第7行至第9行由“按成本费用核定应纳税所得额”的纳税人填报。

第7行“成本费用总额”:填写本年度累计发生的各项成本费用金额。

8.第8行“税务机关核定的应税所得率”:填报税务机关核定的应税所得率。

9.第9行“应纳税所得额”:根据相关行次计算填报。

第9行=第7行÷(1-第8行“应税所得率”)×第8行。

(二)应纳所得税额的计算1.第10行“税率”:填写企业所得税法规定的25%税率。

附表资料《企业所得税汇总纳税分支机构分配表》填报说明、、适用对象及报送时间1、使用对象本表适用于在中国境内跨地区(包括跨省、省内跨市、县)设立不具有法人资格营业机构,并实行“统一计算、分级管理、就地预缴、汇总清算、财政调节”汇总纳税办法的居民企业填报。

2、报送时间年度终了之日起五个月内,由实行汇总纳税的总机构随同《中华人民共和国企业所得税年度纳税申报表(A类)》报送。

二、分配表项目填报说明1.“税款所属时期”:年度申报填写公历1月1日至12月31日。

2.“纳税人识别号”:填写税务机关统一核发的税务登记证号码。

3.“纳税人名称”:填写税务登记证所载居民纳税人的全称。

4.“收入总额”:填写基期年度总机构、各分支机构的经营收入总额。

5.“工资总额”:填写基期年度总机构、各分支机构的工资总额。

6.“资产总额”:填写基期年度总机构、各分支机构的资产总额,不包括无形资产。

7.“合计”:填写基期年度总机构、各分支机构的经营收入总额、工资总额和资产总额三项因素的合计数。

8.“分支机构分摊的所得税额”:填写本年度总机构根据税务机关确定的分摊方法计算,由各分支机构进行分摊的所得税额。

9.“分配比例”:填写经企业总机构所在地主管税务机关审批确认的各分支机构分配比例。

各分支机构分配比例=(基期年各分支机构的经营收入总额、工资总额和资产总额三项因素合计数÷总机构的经营收入总额、工资总额和资产总额三项因素合计数)×100%。

10.“分配税额”:填写本年度根据税务机关确定的分摊方法计算,分配给各分支机构缴纳的所得税额。

三、表内及表间关系本表分配税额合计数=本表分支机构分摊的所得税额=主表第37行附报资料《购置专用设备投资抵免明细表》填报说明一、适用范围本表适用于实行查账征收企业所得税的居民纳税人填报。

二、填报依据及内容根据《中华人民共和国企业所得税法》及其实施条例、相关税收政策规定,填报本纳税年度及本纳税年度前5年度发生的税前尚未抵免的购置专用设备投资额。

附表资料《企业所得税汇总纳税分支机构分配表》填报说明一、适用对象及报送时间1、使用对象本表适用于在中国境内跨地区(包括跨省、省内跨市、县)设立不具有法人资格营业机构,并实行“统一计算、分级管理、就地预缴、汇总清算、财政调节”汇总纳税办法的居民企业填报。

2、报送时间年度终了之日起五个月内,由实行汇总纳税的总机构随同《中华人民共和国企业所得税年度纳税申报表(A类)》报送。

二、分配表项目填报说明1.“税款所属时期”:年度申报填写公历1月1日至12月31日。

2.“纳税人识别号”:填写税务机关统一核发的税务登记证号码。

3.“纳税人名称”:填写税务登记证所载居民纳税人的全称。

4.“收入总额”:填写基期年度总机构、各分支机构的经营收入总额。

5.“工资总额”:填写基期年度总机构、各分支机构的工资总额。

6.“资产总额”:填写基期年度总机构、各分支机构的资产总额,不包括无形资产。

7.“合计”:填写基期年度总机构、各分支机构的经营收入总额、工资总额和资产总额三项因素的合计数。

8.“分支机构分摊的所得税额”:填写本年度总机构根据税务机关确定的分摊方法计算,由各分支机构进行分摊的所得税额。

9.“分配比例”:填写经企业总机构所在地主管税务机关审批确认的各分支机构分配比例。

各分支机构分配比例=(基期年各分支机构的经营收入总额、工资总额和资产总额三项因素合计数÷总机构的经营收入总额、工资总额和资产总额三项因素合计数)×100%。

10.“分配税额”:填写本年度根据税务机关确定的分摊方法计算,分配给各分支机构缴纳的所得税额。

三、表内及表间关系本表分配税额合计数=本表分支机构分摊的所得税额=主表第37行附报资料《购置专用设备投资抵免明细表》填报说明一、适用范围本表适用于实行查账征收企业所得税的居民纳税人填报。

二、填报依据及内容根据《中华人民共和国企业所得税法》及其实施条例、相关税收政策规定,填报本纳税年度及本纳税年度前5年度发生的税前尚未抵免的购置专用设备投资额。

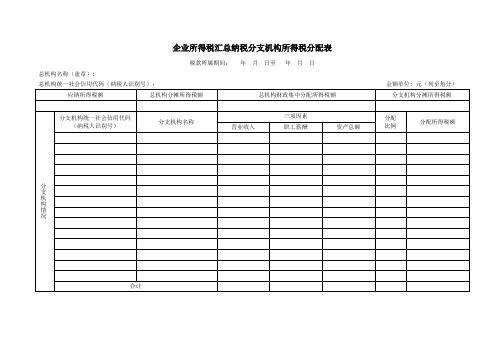

附件6《中华人民共和国企业所得税汇总纳税分支机构所得税分配表(2014年版)》填报说明一、适用范围及报送要求(一)适用范围本表适用于在中国境内跨省、自治区、直辖市和计划单列市设立不具有法人资格的营业机构,并实行“统一计算、分级管理、就地预缴、汇总清算、财政调库”汇总纳税办法的居民企业填报。

(二)报送要求月(季)度终了之日起十日内,由实行汇总纳税的总机构随同《中华人民共和国企业所得税月(季)度纳税申报表(A类,2014年版)》报送;月(季)度终了之日起十五日内,由实行汇总纳税的分支机构随同《中华人民共和国企业所得税月(季)度纳税申报表(A 类,2014年版)》报送总机构申报后加盖有主管税务机关受理专用章的《中华人民共和国汇总纳税分支机构企业所得税分配表(2014年版)》(复印件)。

年度终了之日起五个月内,由实行汇总纳税的总机构随同《中华人民共和国企业所得税年度纳税申报表(A类,2014年版)》报送;年度终了之日起五个月内,由实行汇总纳税的分支机构随同《中华人民共和国企业所得税月(季)度纳税申报表(A类,2014年版)》报送总机构申报后加盖有主管税务机关受理专用章的《中华人民共和国汇总纳税分支机构企业所得税分配表(2014年版)》(复印件)。

二、具体项目填报说明1.“税款所属时期”:月(季)度申报填写月(季)度起始日期至所属月(季)度的最后一日。

年度申报填写公历1月1日至12月31日。

2.“总机构名称”、“分支机构名称”:填报税务机关核发的税务登记证记载的纳税人全称。

3.“总机构纳税人识别号”、“分支机构纳税人识别号”:填报税务机关核发的税务登记证件号码(15位)。

4.“应纳所得税额”:填写本税款所属时期汇总纳税企业全部应纳所得税额。

5.“总机构分摊所得税额”:填写总机构统一计算的汇总纳税企业当期应纳所得税额的25%。

6.“总机构财政集中分配所得税额”:填写总机构统一计算的汇总纳税企业当期应纳所得税额的25%。

中华人民共和国企业所得税汇总纳税分支机构分配表税款所属期间:2XXX年X月X日至2XXX年X月X日分配比例有效期:2XXX年X月X日至2XXX年X月X日金额单位:人民币元(列至角分)国家税务总局监制《中华人民共和国企业所得税汇总纳税分支机构分配表》填报说明一、使用对象及报送时间1. 使用对象本表适用于在中国境内跨省市、自治区、直辖市设立不具有法人资格的营业机构,并实行“统一计算、分级管理、就地预缴、汇总清算、财政调库”汇总纳税办法的居民企业填报。

2. 报送要求季度终了之日起十日内,由实行汇总纳税的总机构随同《中华人民共和国企业所得税月(季)度纳税申报表(A类)》报送;季度终了之日起十五日内,由实行汇总纳税,具有主体生产经营职能的分支机构随同《中华人民共和国企业所得税月(季)度纳税申报表(A类)》报送总机构申报后加盖有主管税务机关受理专用章的《中华人民共和国汇总纳税分支机构企业所得税分配表》(复印件)。

年度终了之日起至五个月内,由实行汇总纳税的总机构随同《中华人民共和国企业所得税年度纳税申报表(A类)》报送。

二、分配表项目填报说明1. “税款所属期间”:季度申报填写季度起始日期至所属季度的最后一日,年度申报填写公历1月1日至12月31日。

2. “分配比例有效期”:填写经企业总机构所在地主管税务机关审批确认的分配比例有效期起至有效期止。

3. “纳税人识别号”:填写税务机关统一核发的税务登记证号码。

4. “纳税人名称”:填写税务登记证所载纳税人的全称。

5. “收入总额”:填写基期年度总机构、各分支机构的经营收入总额。

6. “工资总额”:填写基期年度总机构、各分支机构的工资总额。

7. “资产总额”:填写基期年度总机构、各分支机构的资产总额,不包括无形资产。

8. “合计”:填写基期年度总机构、各分支机构的收入总额、工资总额和资产总额三项因素的合计数。

9. “分支机构分摊的所得税额”:填写本所属时期总机构根据税务机关确定的分摊方法计算,由各分支机构进行分摊的所得税额。

中华人民共和国企业所得税汇总纳税分支机构所得税分配表(2014年版) 税款所属期间:年月日至年月日

《中华人民共和国企业所得税汇总纳税分支机构

所得税分配表(2014年版)》

填报说明

一、适用范围及报送要求

(一)适用范围

本表适用于在中国境内跨省、自治区、直辖市和计划单列市设立不具有法人资格的营业机构,并实行“统一计算、分级管理、就地预缴、汇总清算、财政调库”汇总纳税办法的居民企业填报。

(二)报送要求

月(季)度终了之日起十日内,由实行汇总纳税的总机构随同《中华人民共和国企业所得税月(季)度纳税申报表(A类,2014年版)》报送;月(季)度终了之日起十五日内,由实行汇总纳税的分支机构随同《中华人民共和国企业所得税月(季)度纳税申报表(A 类,2014年版)》报送总机构申报后加盖有主管税务机关受理专用章的《中华人民共和国汇总纳税分支机构企业所得税分配表(2014年版)》(复印件)。

年度终了之日起五个月内,由实行汇总纳税的总机构随同《中华人民共和国企业所得税年度纳税申报表(A类,2014年版)》报送;年度终了之日起五个月内,由实行汇总纳税的分支机构随同《中华人民共和国企业所得税月(季)度纳税申报表(A类,2014年版)》报送总机构申报后加盖有主管税务机关受理专用章的《中华人民共和国汇总纳税分支机构企业所得税分配表(2014年版)》(复印件)。

二、具体项目填报说明

1.“税款所属时期”:月(季)度申报填写月(季)度起始日期至所属月(季)度的最后一日。

年度申报填写公历1月1日至12月31日。

2.“总机构名称”、“分支机构名称”:填报税务机关核发的税务登记证记载的纳税人全称。

3.“总机构纳税人识别号”、“分支机构纳税人识别号”:填报税务机关核发的税务登记证件号码(15位)。

4.“应纳所得税额”:填写本税款所属时期汇总纳税企业全部应纳所得税额。

5.“总机构分摊所得税额”:填写总机构统一计算的汇总纳税企业当期应纳所得税额的25%。

6.“总机构财政集中分配所得税额”:填写总机构统一计算的汇总纳税企业当期应纳所得税额的25%。

7.“分支机构分摊所得税额”:填写本税款所属时期总机构根据税务机关确定的分摊方法计算,由各分支机构进行分摊的当期应纳所得税额。

8.“营业收入”:填写上一年度各分支机构销售商品、提供劳务、让渡资产使用权等日常经营活动实现的全部收入的合计额。

9.“职工薪酬”:填写上一年度各分支机构为获得职工提供的服务而给予各种形式的报酬以及其他相关支出的合计额。

10.“资产总额”:填写上一年度各分支机构在经营活动中实际使用的应归属于该分支机构的资产合计额。

11.“分配比例”:填写经企业总机构所在地主管税务机关审核确认的各分支机构分配比例,分配比例应保留小数点后四位。

12.“分配所得税额”:填写本所属时期根据税务机关确定的分摊方法计算,分配给各分支机构缴纳的所得税额。

13.“合计”:填写上一年度各分支机构的营业收入总额、职工薪酬总额和资产总额三项因素的合计数及当期各分支机构分配比例和分配税额的合计数。