企业所得税纳税申报表(空表)

- 格式:xls

- 大小:145.50 KB

- 文档页数:1

《企业所得税年度纳税申报表》完全版(年度)纳税人名称(公章):纳税人地税计算机代码:纳税人联系电话:主管税务机关:告之事项一、本套表使用对象:实行查账征收方式的企业所得税纳税人在年度申报企业所得税时使用;纳税人发生解散、破产、撤销并进行清算的或纳税人有其他情形依法终止纳税义务的也须使用。

二、填报申报表种类要求执行《金融企业会计制度》的纳税人,年度申报表时需填报16张报表具体包括:《纳税人基本信息登记表》、《企业所得税年度纳税申报表》主表、附表一(2)《金融企业收入明细表》、附表二(2)《金融企业成本费用明细表》、附表三《投资所得(损失)明细表》、附表四《纳税调整增加项目明细表》、附表五《纳税调整减少项目明细表》、附表六《税前弥补亏损明细表》、附表七《免税所得及减免税明细表》、附表八《捐赠支出明细表》、附表十《境外所得税抵扣计算明细表》、附表十一《广告费支出明细表》、附表十二《工资薪金和工会经费等三项经费明细表》、附表十三《资产折旧、摊销明细表》、附表十四(2)《呆账准备计提明细表》、附表十四(3)《保险准备金提转差纳税调整表》。

执行《事业单位会计制度》、《民间非营利组织会计制度》的纳税人,年度申报表时需填报14张报表具体包括:《纳税人基本信息登记表》、《企业所得税年度纳税申报表》主表、附表一(3)《事业单位、社会团体、民办非企业单位收入项目明细表》、附表二(3)《事业单位、社会团体、民办非企业单位支出项目明细表》、附表三《投资所得(损失)明细表》、附表四《纳税调整增加项目明细表》、附表五《纳税调整减少项目明细表》、附表六《税前弥补亏损明细表》、附表七《免税所得及减免税明细表》、附表八《捐赠支出明细表》、附表十《境外所得税抵扣计算明细表》、附表十一《广告费支出明细表》、附表十二《工资薪金和工会经费等三项经费明细表》、附表十三《资产折旧、摊销明细表》。

执行《企业会计制度》、《小企业会计制度》等会计制度的纳税人,年、《企业张报表具体包括:《纳税人基本信息登记表》15度申报表时需填报.所得税年度纳税申报表》主表、附表一(1)《销售(营业)收入及其他收入明细表》、附表二(1)《成本费用明细表》、附表三《投资所得(损失)明细表》、附表四《纳税调整增加项目明细表》、附表五《纳税调整减少项目明细表》、附表六《税前弥补亏损明细表》、附表七《免税所得及减免税明细表》、附表八《捐赠支出明细表》、附表十《境外所得税抵扣计算明细表》、附表十一《广告费支出明细表》、附表十二《工资薪金和工会经费等三项经费明细表》、附表十三《资产折旧、摊销明细表》、附表十四(1)《坏账损失明细表》。

《企业所得税年度纳税申报表》完全版(年度)纳税人名称(公章):纳税人地税计算机代码:纳税人联系电话:主管税务机关:告之事项一、本套表使用对象:实行查账征收方式的企业所得税纳税人在年度申报企业所得税时使用;纳税人发生解散、破产、撤销并进行清算的或纳税人有其他情形依法终止纳税义务的也须使用。

二、填报申报表种类要求执行《金融企业会计制度》的纳税人,年度申报表时需填报16张报表具体包括:《纳税人基本信息登记表》、《企业所得税年度纳税申报表》主表、附表一(2)《金融企业收入明细表》、附表二(2)《金融企业成本费用明细表》、附表三《投资所得(损失)明细表》、附表四《纳税调整增加项目明细表》、附表五《纳税调整减少项目明细表》、附表六《税前弥补亏损明细表》、附表七《免税所得及减免税明细表》、附表八《捐赠支出明细表》、附表十《境外所得税抵扣计算明细表》、附表十一《广告费支出明细表》、附表十二《工资薪金和工会经费等三项经费明细表》、附表十三《资产折旧、摊销明细表》、附表十四(2)《呆账准备计提明细表》、附表十四(3)《保险准备金提转差纳税调整表》。

执行《事业单位会计制度》、《民间非营利组织会计制度》的纳税人,年度申报表时需填报14张报表具体包括:《纳税人基本信息登记表》、《企业所得税年度纳税申报表》主表、附表一(3)《事业单位、社会团体、民办非企业单位收入项目明细表》、附表二(3)《事业单位、社会团体、民办非企业单位支出项目明细表》、附表三《投资所得(损失)明细表》、附表四《纳税调整增加项目明细表》、附表五《纳税调整减少项目明细表》、附表六《税前弥补亏损明细表》、附表七《免税所得及减免税明细表》、附表八《捐赠支出明细表》、附表十《境外所得税抵扣计算明细表》、附表十一《广告费支出明细表》、附表十二《工资薪金和工会经费等三项经费明细表》、附表十三《资产折旧、摊销明细表》。

执行《企业会计制度》、《小企业会计制度》等会计制度的纳税人,年度申报表时需填报15张报表具体包括:《纳税人基本信息登记表》、《企业所得税年度纳税申报表》主表、附表一(1)《销售(营业)收入及其他收入明细表》、附表二(1)《成本费用明细表》、附表三《投资所得(损失)明细表》、附表四《纳税调整增加项目明细表》、附表五《纳税调整减少项目明细表》、附表六《税前弥补亏损明细表》、附表七《免税所得及减免税明细表》、附表八《捐赠支出明细表》、附表十《境外所得税抵扣计算明细表》、附表十一《广告费支出明细表》、附表十二《工资薪金和工会经费等三项经费明细表》、附表十三《资产折旧、摊销明细表》、附表十四(1)《坏账损失明细表》。

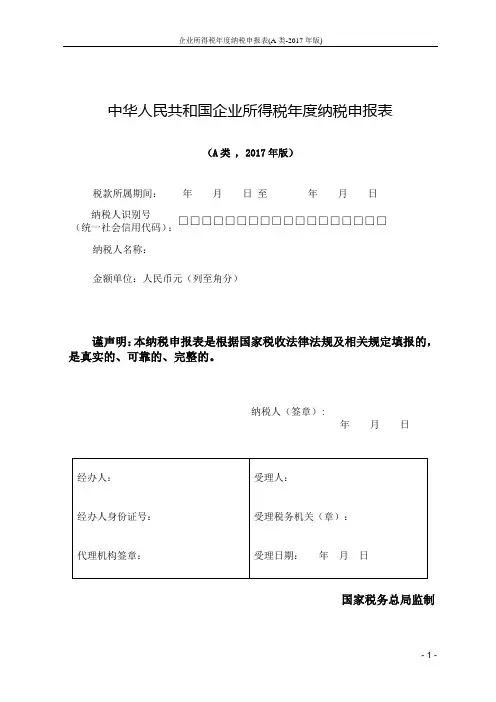

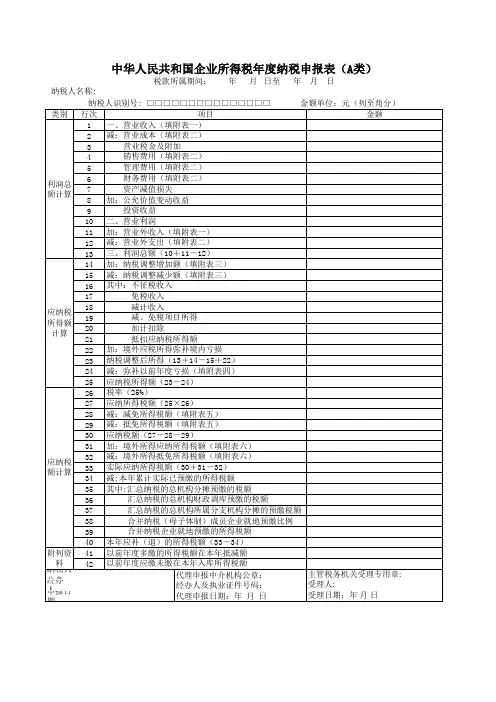

企业所得税年度纳税申报表(A 类-2017年版)- 1 -中华人民共和国企业所得税年度纳税申报表封面(A 类 , 2017年版)税款所属期间: 年 月 日 至 年 月 日纳税人识别号(统一社会信用代码):□□□□□□□□□□□□□□□□□□纳税人名称:金额单位:人民币元(列至角分)谨声明:本纳税申报表是根据国家税收法律法规及相关规定填报的,是真实的、可靠的、完整的。

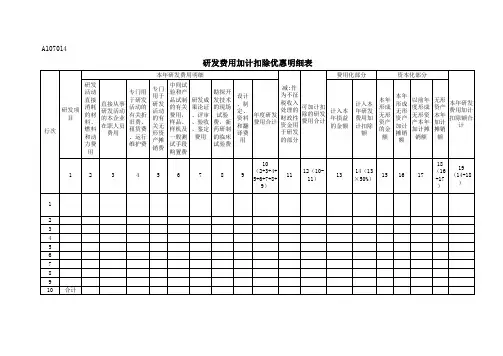

纳税人(签章):年 月 日企业所得税年度纳税申报表填报表单- 2 -企业所得税年度纳税申报表(A类-2017年版)A000000 企业所得税年度纳税申报基础信息表A105000 纳税调整项目明细表企业所得税年度纳税申报表(A类-2017年版)A105050 职工薪酬支出及纳税调整明细表- 5 -A105080 资产折旧、摊销及纳税调整明细表企业所得税年度纳税申报表(A类-2017年版)- 7 -A105090 资产损失税前扣除及纳税调整明细表企业所得税年度纳税申报表(A类-2017年版)- 9 -A106000 企业所得税弥补亏损明细表企业所得税年度纳税申报表(A类-2017年版)- 11 -A107012 研发费用加计扣除优惠明细表企业所得税年度纳税申报表(A类-2017年版)- 13 -A107020 所得减免优惠明细表A107040 减免所得税优惠明细表- 15 -A107041 高新技术企业优惠情况及明细表- 16 -A107042 软件、集成电路企业优惠情况及明细表- 17 -A108020 境外分支机构弥补亏损明细表- 19 -。

企业所得税年度纳税申报表企业所得税年度纳税申报表附表一(2)金融企业收入明细表企业所得税年度纳税申报表附表二(2)金融企业成本费用明细表金额单位:元企业所得税年度纳税申报表附表三纳税调整项目表-7-企业所得税年度纳税申报表附表五境外所得税抵扣计算明细表经办人(签章): 法定代表人(签章):-8-企业所得税年度纳税申报表附表六减免税优惠明细表填报时间:年月日-9-经办人(签章):法定代表人(签章):-10-年度纳税申报表附表七保险准备金提转差纳税调整表填报时间:年月日企业所得税年度纳税申报表附表八广告费跨年度纳税调整表填报时间:年月日金额单位:元(列至角分)经办人(签章):法定代表人(签章):企业所得税年度纳税申报表附表九合计-14--15--16-资产处理纳税调整明细表负债计算-17--18-总、分支机构或营业机构应纳所得税额分配情况表-19-向境外支付有关费用情况申报表金额单位:元-21--22--23-《金融企业收入明细表》、《金融企业成本费用明细表》修改说明新的会计准则出台后,金融企业收入、支出的分类及内容变化较大,与原表相比较,本表主要是根据新的〈企业会计准则第30 号——财务报表列报〉相关要求进行内容调整。

一、考虑涉及银行、保险、证券三种类型的报表,各自有个性的、独立的要求,因此在报表内容中进行了二级分类,便于纳税人填报。

二、考虑与主表的衔接,避免内容重复,取消了原来金融企业成本费用表中的“期间费用合计”相关内容。

三、考虑尽量根据会计制度核算结果填报金融企业收入、成本费用,其它待调整和确认项目纳入调整表中一并进行反映,因此建议删除原表中“视同销售”及“税收上应确认”两块内容。

目前设计的表样保留了上述内容,待领导确定。

四、考虑与主表内容可能重复,在成本费用表中的“营业支出及损失”项下的“营业税金及附加”和“业务及管理费”两块内容无必要分类列明。

因此建议设计为只反映“营业支出及损失”项下的“其中:资产减值损失”内容,前述两块内容不再列明。

《企业所得税年度纳税申报表》完全版(年度)纳税人名称(公章):纳税人地税计算机代码:纳税人联系电话:主管税务机关:告之事项一、本套表使用对象:实行查账征收方式的企业所得税纳税人在年度申报企业所得税时使用;纳税人发生解散、破产、撤销并进行清算的或纳税人有其他情形依法终止纳税义务的也须使用。

二、填报申报表种类要求执行《金融企业会计制度》的纳税人,年度申报表时需填报16张报表具体包括:《纳税人基本信息登记表》、《企业所得税年度纳税申报表》主表、附表一(2)《金融企业收入明细表》、附表二(2)《金融企业成本费用明细表》、附表三《投资所得(损失)明细表》、附表四《纳税调整增加项目明细表》、附表五《纳税调整减少项目明细表》、附表六《税前弥补亏损明细表》、附表七《免税所得及减免税明细表》、附表八《捐赠支出明细表》、附表十《境外所得税抵扣计算明细表》、附表十一《广告费支出明细表》、附表十二《工资薪金和工会经费等三项经费明细表》、附表十三《资产折旧、摊销明细表》、附表十四(2)《呆账准备计提明细表》、附表十四(3)《保险准备金提转差纳税调整表》。

执行《事业单位会计制度》、《民间非营利组织会计制度》的纳税人,年度申报表时需填报14张报表具体包括:《纳税人基本信息登记表》、《企业所得税年度纳税申报表》主表、附表一(3)《事业单位、社会团体、民办非企业单位收入项目明细表》、附表二(3)《事业单位、社会团体、民办非企业单位支出项目明细表》、附表三《投资所得(损失)明细表》、附表四《纳税调整增加项目明细表》、附表五《纳税调整减少项目明细表》、附表六《税前弥补亏损明细表》、附表七《免税所得及减免税明细表》、附表八《捐赠支出明细表》、附表十《境外所得税抵扣计算明细表》、附表十一《广告费支出明细表》、附表十二《工资薪金和工会经费等三项经费明细表》、附表十三《资产折旧、摊销明细表》。

执行《企业会计制度》、《小企业会计制度》等会计制度的纳税人,年度申报表时需填报15张报表具体包括:《纳税人基本信息登记表》、《企业所得税年度纳税申报表》主表、附表一(1)《销售(营业)收入及其他收入明细表》、附表二(1)《成本费用明细表》、附表三《投资所得(损失)明细表》、附表四《纳税调整增加项目明细表》、附表五《纳税调整减少项目明细表》、附表六《税前弥补亏损明细表》、附表七《免税所得及减免税明细表》、附表八《捐赠支出明细表》、附表十《境外所得税抵扣计算明细表》、附表十一《广告费支出明细表》、附表十二《工资薪金和工会经费等三项经费明细表》、附表十三《资产折旧、摊销明细表》、附表十四(1)《坏账损失明细表》。

中华人民共和国企业所得税年度纳税申报表

(A类 , 2017年版)

税款所属期间:2017 年 01 月 01 日至 2017 年 12 月 31 日

纳税人统一社会信用代码:

(纳税人识别号)

纳税人名称:

金额单位:人民币元(列至角分)

谨声明:此纳税申报表是根据《中华人民共和国企业所得税法》《中华人民共和国企业所得税法实施条例》以及有关税收政策和国家统一会计制度的规定填报的,是真实的、可靠的、完整的。

法定代表人(签章): 年月日

国家税务总局监制

企业所得税年度纳税申报表填报表单

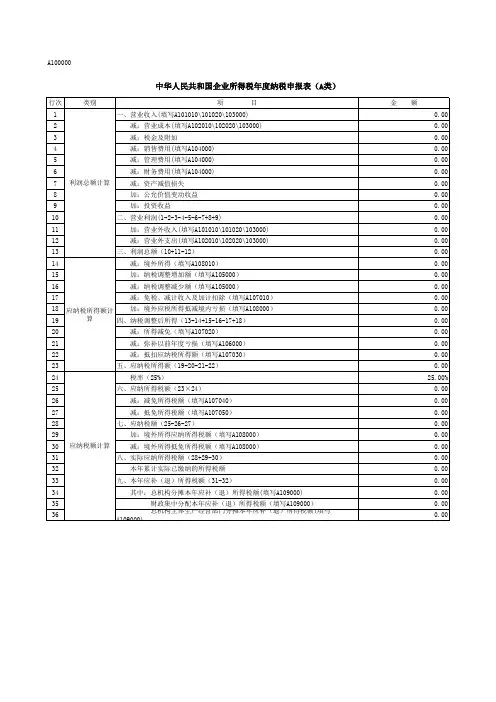

A100000 中华人民共和国企业所得税年度纳税申报表(A类)

A101010 一般企业收入明细表

A102010 一般企业成本支出明细表

A104000 期间费用明细表

A105000 纳税调整项目明细表

A105050 职工薪酬支出及纳税调整明细表

- 10 -

A105080 资产折旧、摊销及纳税调整明细表

A106000 企业所得税弥补亏损明细表。

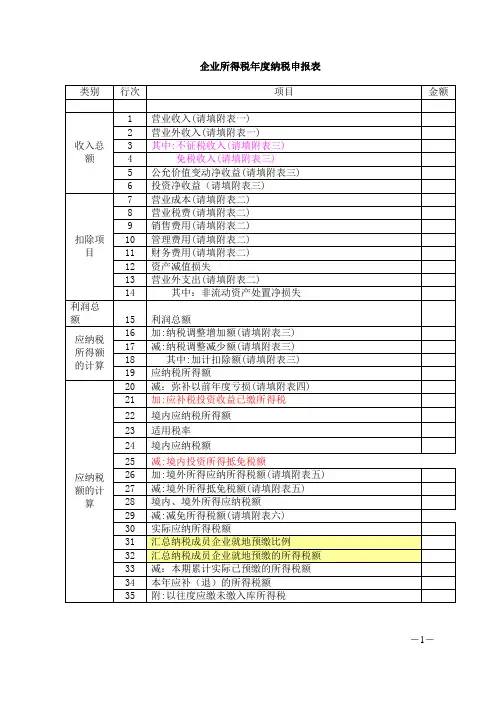

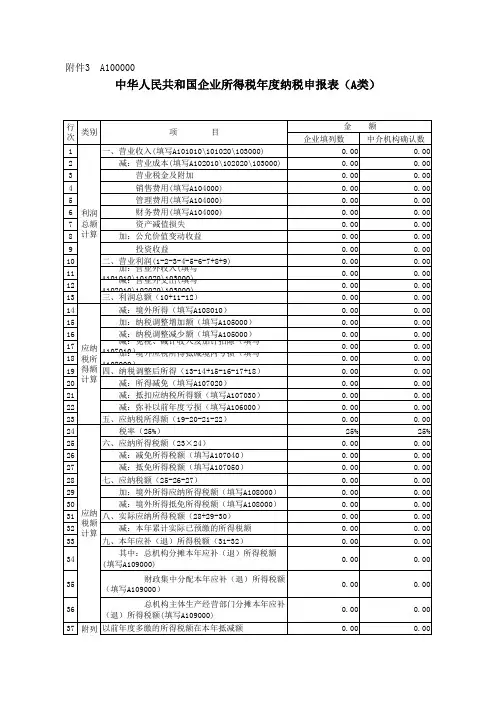

类别行次123456789101112131415161718192021222324252627282930313233343536373839404142代理申报中介机构公章:经办人及执业证件号码:代理申报日期:年 月 日 经办人:受理人:申报日期: 年 月 日受理日期:年 月 日利润总额计算应纳税所得额计算应纳税额计算附列资本年度应补(退)的所得税额(33-34)0.00以前年度多缴的所得税额在本年抵减额以前年度应缴未缴在本年入库所得税额纳税人公章:主管税务机关受理专用章: 汇总纳税的总机构所属分支机构分摊的预缴税额合并纳税(母子体制)成员企业就地预缴比例合并纳税企业就地预缴的所得税额减:本年累计实际已预缴的所得税额0.00其中:汇总纳税的总机构分摊预缴的税额0.00 汇总纳税的总机构财政调库预缴的税额加:境外所得应纳所得税额(填附表六)减:境外所得抵免所得税额(填附表六)实际应纳所得税额(30+31-32)0.00减:减免所得税额(填附表五)0.00减:抵免所得税额(填附表五)0.00应纳税额(27-28-29)0.00应纳税所得额(23-24)0.00税率(25%)应纳所得税额(25×26)0.00加:境外应税所得弥补境内亏损纳税调整后所得(13+14-15+22)0.00减:弥补以前年度亏损(填附表四)0.00 减、免税项目所得0.00 加计扣除0.00 抵扣应纳税所得额其中:不征税收入0.00 免税收入0.00 减计收入0.00三、利润总额(10+11-12)0.00加:纳税调整增加额(填附表三)0.00减:纳税调整减少额(填附表三)0.00二、营业利润0.00加:营业外收入(填附表一)0.00减:营业外支出(填附表二)0.00资产减值损失加:公允价值变动收益 投资收益 销售费用(填附表二)0.00 管理费用(填附表二)0.00 财务费用(填附表二)0.00一、营业收入(填附表一)0.00减:营业成本(填附表二)0.00营业税金及附加0.00主表中华人民共和国企业所得税年度纳税申报表(A类)税款所属期间: 2013 年 1 月 1 日至 2013 年 12 月 31 日纳税人名称:纳税人识别号: 金额单位:元(列至角分)项目金额。

期初余额本期转回额本期计提额期末余额

纳税调整额1234

51坏(呆)账准备

2存货跌价准备

3*其中:消耗性生物资产减值准备

4*持有至到期投资减值准备

5*可供出售金融资产减值

6#短期投资跌价准备

7长期股权投资减值准备

8*投资性房地产减值准备

9固定资产减值准备

10在建工程(工程物资)减值准备

11*生产性生物资产减值准备

12无形资产减值准备

13商誉减值准备

14贷款损失准备

15矿区权益减值

16其他17合计0.000.000.000.00

0.00注:表中*项目为执行新会计准则企业专用;表中加﹟项目为执行企业会计制度、小企业会计制度的企业专用。

经办人(签章):法定代表人(签章):企业所得税年度纳税申报表附表十

资产减值准备项目调整明细表

填报时间: 年 月 日 金额单位:元(列至角分)

行次准备金类别。