2023版企业所得税(季度)申报表(居民企业A类)

- 格式:docx

- 大小:10.29 KB

- 文档页数:4

季度企业所得税申报表及填写说明季度企业所得税申报表及填写说明1. 简介季度企业所得税申报表是企业按照税务部门的要求,对该季度的企业所得税进行申报的表格。

本文档将详细介绍季度企业所得税申报表的各个字段及其填写说明。

2. 表格字段说明2.1 公司基本信息- 公司名称: 填写企业的正式名称,与营业执照上一致。

- 纳税人识别号: 填写企业的统一社会信用代码或税务登记证号码。

- 所属行业: 填写企业所属的行业分类代码,例如制造业为C 类。

- 所属地区: 填写企业所在的行政区域,例如江苏省南京市。

2.2 税务主体分类- 税务主体分类代码: 填写企业的税务登记类型代码,如一般纳税人为10101。

2.3 申报期间- 申报年度: 填写所申报的年份,例如2022年。

- 申报季度: 填写所申报的季度,如第一季度填写1。

2.4 应纳税所得额计算- 营业收入: 填写企业该季度的营业收入金额,包括主营业务和其他业务收入。

- 营业成本: 填写企业该季度的营业成本金额,包括原材料、人工成本等。

- 营业税金及附加: 填写企业该季度的营业税金及附加金额,包括增值税等税费。

- 营业利润: 根据上述数据计算得出,即营业收入减去营业成本和税金及附加。

- 减:已免、减按计算的税收优惠: 填写企业享受的已免、减按计算的税收优惠金额。

- 减:免税收入: 填写企业该季度的免税收入金额。

- 减:非货币性资产处置所得: 填写企业该季度的非货币性资产处置所得金额。

- 减:其他扣除项目: 填写其他需要扣除的项目的金额。

- 应纳税所得额: 根据上述数据计算得出,即营业利润减去减免税收入和其他扣除项目。

- 税率: 根据企业所在地区和所属行业的税务政策确定。

- 应缴税款: 根据上述数据计算得出,即应纳税所得额乘以税率。

- 减: 减免税额: 填写享受的减免税额。

2.5 附注- 其他需要申报的信息和说明。

3. 填写说明- 填写季度企业所得税申报表时,务必仔细核对各个字段的填写内容,保证准确无误。

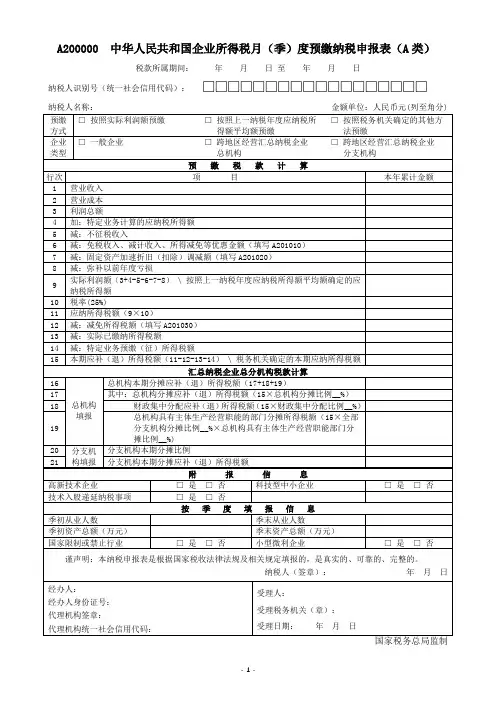

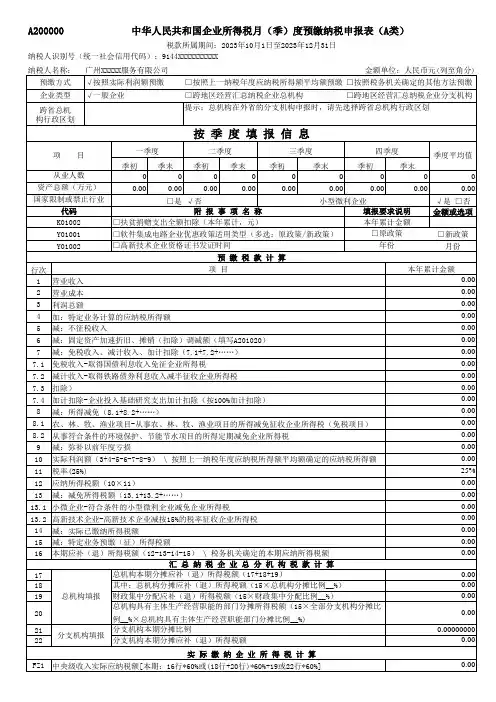

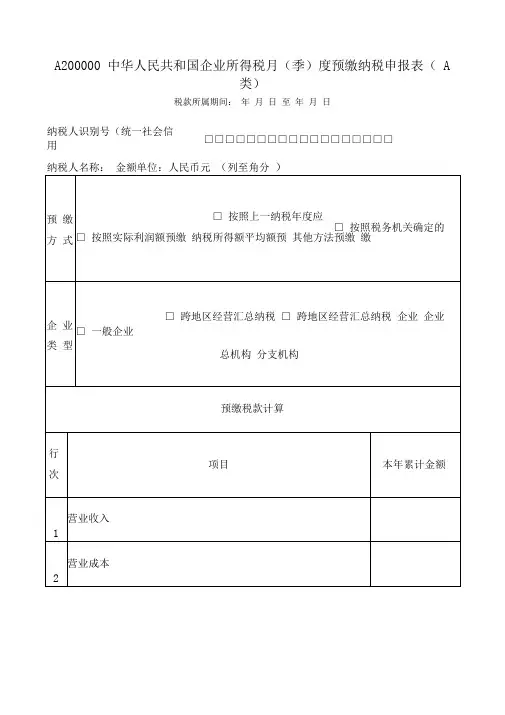

A200000 中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)税款所属期间:年月日至年月日纳税人识别号(统一社会信用代码):□□□□□□□□□□□□□□□□□□纳税人名称:金额单位:人民币元(列至角分)A200000《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》填报说明一、适用范围本表适用于实行查账征收企业所得税的居民企业纳税人(以下简称“纳税人”)在月(季)度预缴纳税申报时填报。

执行《跨地区经营汇总纳税企业所得税征收管理办法》(国家税务总局公告2012年第57号发布)的跨地区经营汇总纳税企业的分支机构,在年度纳税申报时填报本表。

省(自治区、直辖市和计划单列市)税务机关对仅在本省(自治区、直辖市和计划单列市)内设立不具有法人资格分支机构的企业,参照《跨地区经营汇总纳税企业所得税征收管理办法》征收管理的,企业的分支机构在年度纳税申报时填报本表。

二、表头项目(一)税款所属期间1.月(季)度预缴纳税申报正常情况填报税款所属期月(季)度第一日至税款所属期月(季)度最后一日;年度中间开业的纳税人,在首次月(季)度预缴纳税申报时,填报开始经营之日至税款所属月(季)度最后一日,以后月(季)度预缴纳税申报时按照正常情况填报;年度中间终止经营活动的纳税人,在终止经营活动当期纳税申报时,填报税款所属期月(季)度第一日至终止经营活动之日,以后月(季)度预缴纳税申报表不再填报。

2.年度纳税申报填报税款所属年度1月1日至12月31日。

(二)纳税人识别号(统一社会信用代码)填报税务机关核发的纳税人识别号或有关部门核发的统一社会信用代码。

(三)纳税人名称填报营业执照、税务登记证等证件载明的纳税人名称。

三、有关项目填报说明(一)预缴方式纳税人根据情况选择。

“按照上一纳税年度应纳税所得额平均额预缴”和“按照税务机关确定的其他方法预缴”两种预缴方式属于税务行政许可事项,纳税人需要履行行政许可相关程序。

(二)企业类型纳税人根据情况选择。

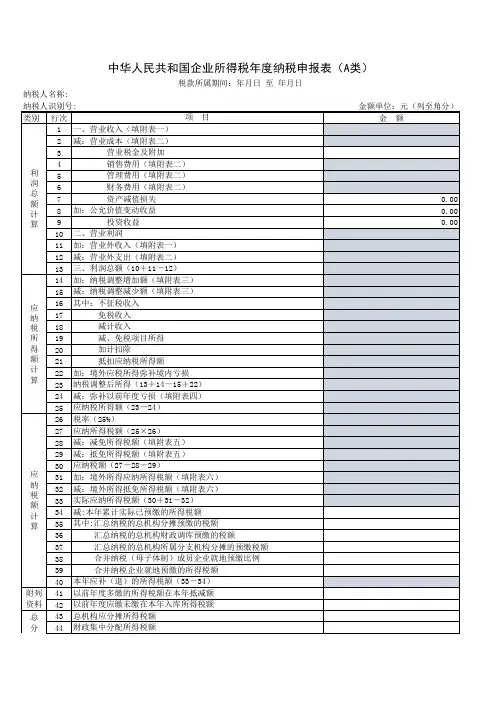

所得税年度纳税申报表(A类)填报说明《中华人民共和国企业所得税年度纳税申报表(a类)》填报说明一、适用范围本表适用于实行查账征收的企业所得税居民纳税人填报。

二、填报依据及内容根据《中华人民共和国企业所得税法》及其实行条例、有关税收政策的规定和推行国家统一会计制度的企业利润表、纳税表中有关附表的数据投档。

三、有关项目填报说明(一)表头项目1.“税款所属期间”:正常经营的纳税人,投档公历当年1月1日至12月31日;纳税人年度中间开业的,投档实际生产经营之日的当月1日至同年12月31日;纳税人年度中间出现分拆、统合、宣告破产、歇业等情况的,投档公历当年1月1日至实际歇业或法院判决并宣告破产之日的当月月末;纳税人年度中间开业且年度中间又出现分拆、统合、宣告破产、歇业等情况的,投档实际生产经营之日的当月1日至实际歇业或法院判决并宣告破产之日的当月月末。

2.“纳税人识别号”:填报税务机关统一核发的税务登记证号码。

3.“纳税人名称”:填报税务登记证所载纳税人的全称。

(二)表体项目本表就是在企业会计利润总额的基础上,以此类推纳税调整额后排序出来“纳税调整后税金”(应纳税所得额)。

财务会计与税法的差异(包含总收入类、计入类、资产类等永久性和暂时性差异)通过纳税调整明细表(附表三)集中体现。

本表包含利润总额的排序、应纳税所得额的排序、应纳税额的排序和附列资料四个部分。

1.“利润总额的计算”中的项目,适用《企业会计准则》的企业,其数据直接取自《利润表》;实行《企业会计制度》、《小企业会计制度》等会计制度的企业,其《利润表》中项目与本表不一致的部分,应当按照本表要求进行填报。

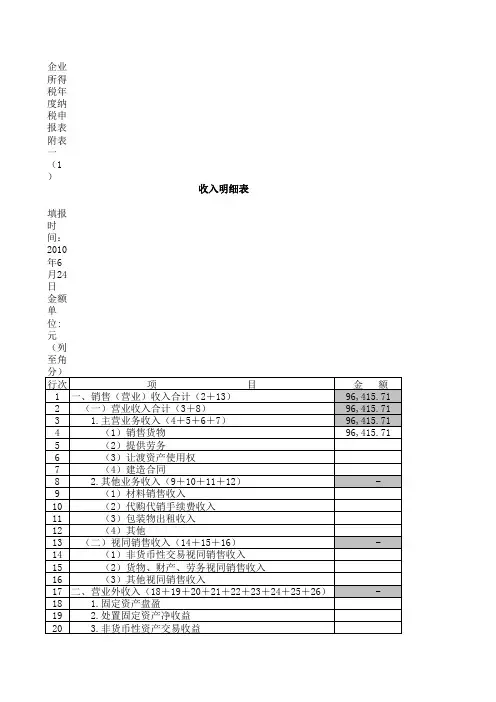

该部分的总收入、成本费用明细表项目,适用于《企业会计准则》、《企业会计制度》或《小企业会计制度》的纳税人,通过附表一(1)《总收入明细表》和附表二(1)《成本费用明细表》充分反映;适用于《企业会计准则》、《金融企业会计制度》的纳税人投档附表一(2)《金融企业总收入明细表》、附表二(2)《金融企业成本费用明细表》的适当栏次;适用于《事业单位会计准则》、《民间非营利非政府会计制度》的事业单位、社会团体、民办非企业单位、非营利非政府,投档附表一(3)《事业单位、社会团体、民办非企业单位总收入项目明细表》和附表二(3)《事业单位、社会团体、民办非1企业单位开支项目明细表》。

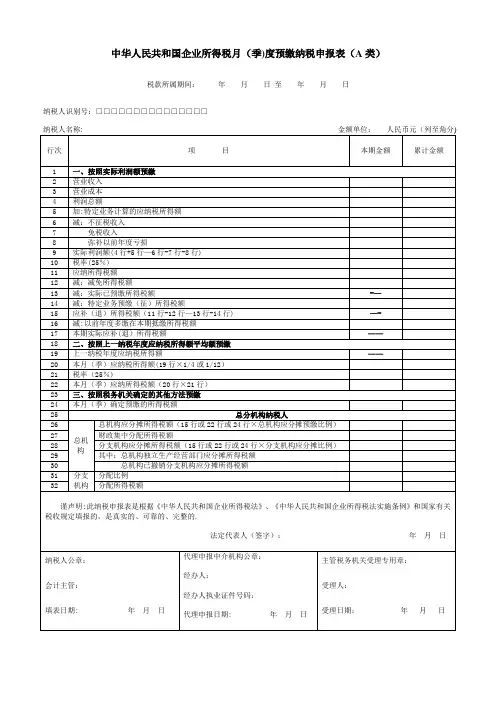

中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)税款所属期间:年月日至年月日纳税人识别号:□□□□□□□□□□□□□□□《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》填报说明一、本表适用于实行查账征收企业所得税的居民纳税人在月(季)度预缴企业所得税时使用。

二、表头项目1.“税款所属期间”:为税款所属期月(季)度第一日至所属期月(季)度最后一日。

年度中间开业的,“税款所属期间”为当月(季)开始经营之日至所属月(季)度的最后一日。

次月(季)度起按正常情况填报。

1.第12.第183.第231.第12.第251行至第244.第5行5.第6行10.第1113.第1414.第16.19.第21行“税率(25%)”:填报企业所得税法规定的25%税率。

20.第22行“本月(季)应纳所得税额”:根据相关行次计算填报。

第22行=第20行×第21行。

21.第24行“本月(季)确定预缴所得税额”:填报税务机关认定的应纳税所得额计算出的本月(季)度应缴纳所得税额。

22.第26行“总机构应分摊所得税额”:汇总纳税纳税人总机构,以本表(第1行至第24行)本月(季)度预缴所得税额为基数,按总机构应分摊的预缴比例计算出的本期预缴所得税额填报,并按预缴方式不同分别计算:(1)“按实际利润额预缴”的汇总纳税纳税人总机构:第15行×总机构应分摊预缴比例;(2)“按照上一纳税年度应纳税所得额的平均额预缴”的汇总纳税纳税人总机构:第22行×总机构应分摊预缴比例;(3)“按照税务机关确定的其他方法预缴”的汇总纳税纳税人总机构:第24行×总机构应分摊预缴比例。

第26行计算公式中的“总机构应分摊预缴比例”:跨地区经营的汇总纳税纳税人,总机构应分摊的预缴比例填报25%;省内经营的汇总纳税纳税人,总机构应分摊的预缴比例按各省规定执行填报。

23.第27行“财政集中分配所得税额”:汇总纳税纳税人的总机构,以本表(第1行至第24行)本月(季)度预缴所得税额为基数,按财政集中分配的预缴比例计算出的本期预缴所得税额填报,并按预缴方式不同分别计算:(1)“按实际利润额预缴”的汇总纳税纳税人总机构:第15行×财政集中分配预缴比例;(2)“按照上一纳税年度应纳税所得额的平均额预缴”的汇总纳税纳税人总机构:第22行×财政集中分配预缴比例;(3)“按照税务机关确定的其他方法预缴”的汇总纳税纳税人总机构:第24行×财政集中分配预缴比例。

A200000 中华人民共和国企业所得税月(季)度预缴纳税申报表( A类)税款所属期间: 年 月 日 至 年 月 日纳税人名称: 金额单位:人民币元 (列至角分 )纳税人识别号(统一社会信用□□□□□□□□□□□□□□□□□□国家税务总局监制A200000《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》填报说明一、适用范围本表适用于实行查账征收企业所得税的居民企业纳税人(以下简称“纳税人” )在月(季)度预缴纳税申报时填报。

执行《跨地区经营汇总纳税企业所得税征收管理办法》(国家税务总局公告2012年第57 号发布)的跨地区经营汇总纳税企业的分支机构,在年度纳税申报时填报本表。

省(自治区、直辖市和计划单列市)税务机关对仅在本省(自治区、直辖市和计划单列市)内设立不具有法人资格分支机构的企业,参照《跨地区经营汇总纳税企业所得税征收管理办法》征收管理的,企业的分支机构在年度纳税申报时填报本表。

二、表头项目(一)税款所属期间1.月(季)度预缴纳税申报正常情况填报税款所属期月(季)度第一日至税款所属期月(季)度最后一日;年度中间开业的纳税人,在首次月(季)度预缴纳税申报时,填报开始经营之日至税款所属月(季)度最后一日,以后月(季)度预缴纳税申报时按照正常情况填报;年度中间终止经营活动的纳税人,在终止经营活动当期纳税申报时,填报税款所属期月(季)度第一日至终止经营活动之日,以后月(季)度预缴纳税申报表不再填报。

2.年度纳税申报填报税款所属年度1 月1 日至12月31日(二)纳税人识别号(统一社会信用代码)填报税务机关核发的纳税人识别号或有关部门核发的统一社会信用代码。

(三)纳税人名称填报营业执照、税务登记证等证件载明的纳税人名称。

三、有关项目填报说明(一)预缴方式纳税人根据情况选择。

“按照上一纳税年度应纳税所得额平均额预缴”和“按照税务机关确定的其他方法预缴”两种预缴方式属于税务行政许可事项,纳税人需要履行行政许可相关程序。

《中华人民共和国企业所得税年度纳税申报表(A类)》填报说明一、适用范围本表适用于实行查账征收的企业所得税居民纳税人填报。

二、填报依据及内容根据《中华人民共和国企业所得税法》及其实施条例的规定计算填报,并依据企业会计制度、企业会计准则等企业的《利润表》以及纳税申报表相关附表的数据填报。

三、有关项目填报说明(一)表头项目1.“税款所属期间”:正常经营的纳税人,填报公历当年1月1日至12月31日;纳税人年度中间开业的,填报实际生产经营之日的当月1日至同年12月31日;纳税人年度中间发生合并、分立、破产、停业等情况的,填报公历当年1月1日至实际停业或法院裁定并宣告破产之日的当月月末;纳税人年度中间开业且年度中间又发生合并、分立、破产、停业等情况的,填报2.“纳税人识别号”:填报税务机关统一核发的税务登记证号码。

3.“纳税人名称”:填报税务登记证所载纳税人的全称。

(二)表体项目本表是在企业会计利润总额的基础上,加减纳税调整额后计算出“纳税调整后所得”(应纳税所得额)。

会计与税法的差异(包括收入类、扣除类、资产类等一次性和暂时性差异)通过纳税调整明细表(附表三)集中体现。

本表包括利润总额的计算、应纳税所得额的计算、1.“利润总额的计算”中的项目,适用《企业会计准则》的企业,其数据直接取自《利润表》;实行《企业会计制度》、《小企业会计制度》等会计制度的企业,其《利润表》中项目该部分的收入、成本费用明细项目,适用《企业会计准则》、《企业会计制度》或《小企业会计制度》的纳税人,通过附表一(1)《收入明细表》和附表二(1)《成本费用明细表》反映;适用《企业会计准则》、《金融企业会计制度》的纳税人填报附表一(2)《金融企业收入明细表》、附表二(2)《金融企业成本费用明细表》的相应栏次;适用《事业单位会计准则》、《民间非营利组织会计制度》的事业单位、社会团体、民办非企业单位、非营2.“应纳税所得额的计算”和“应纳税额的计算”中的项目,除根据主表逻辑关系计算出的3.“附列资料”包括用于税源统计分析的上年度税款在本年入库金额。

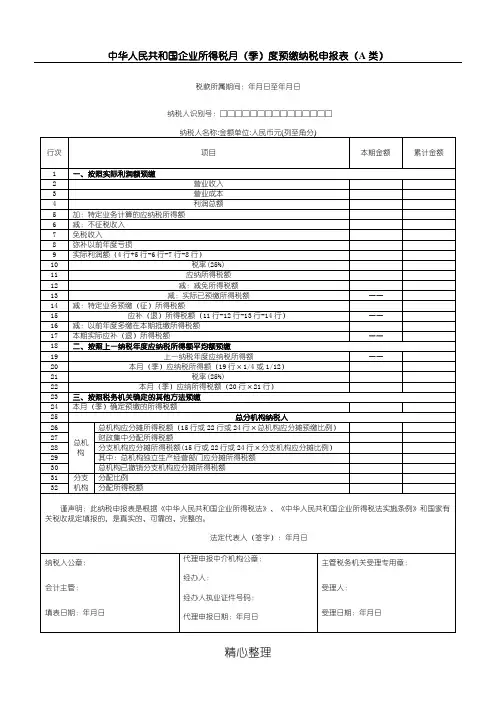

中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)税款所属期间:年月日至年月日纳税人识别号:□□□□□□□□□□□□□□□《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》填报说明一、本表适用于实行查账征收企业所得税的居民纳税人在月(季)度预缴企业所得税时使用。

二、表头项目1.“税款所属期间”:为税款所属期月(季)度第一日至所属期月(季)度最后一日。

年度中间开业的,“税款所属期间”为当月(季)开始经营之日至所属月(季)度的最后一日.次月(季)度起按正常情况填报。

2.“纳税人识别号”:填报税务机关核发的税务登记证号码(15位)。

3.“纳税人名称":填报税务机关核发的税务登记证纳税人全称。

三、各列的填报1.第1行“按照实际利润额预缴"的纳税人,第2行至第17行的“本期金额”列,数据为所属月(季)度第一日至最后一日;“累计金额”列,数据为纳税人所属年度1月1日至所属月(季)度最后一日的累计数。

2.第18行“按照上一纳税年度应纳税所得额平均额预缴"的纳税人,第19行至第22行的“本期金额”列,数据为所属月(季)度第一日至最后一日;“累计金额”列,数据为纳税人所属年度1月1日至所属月(季)度最后一日的累计数。

3。

第23行“按照税务机关确定的其他方法预缴”的纳税人,第24行的“本期金额"列,数据为所属月(季)度第一日至最后一日;“累计金额”列,数据为纳税人所属年度1月1日至所属月(季)度最后一日的累计数.四、各行的填报1。

第1行至第24行,纳税人根据其预缴申报方式分别填报。

实行“按照实际利润额预缴"的纳税人填报第2行至第17行;实行“按照上一纳税年度应纳税所得额平均额预缴"的纳税人填报第19行至第22行;实行“按照税务机关确定的其他方法预缴"的纳税人填报第24行.2.第25行至第32行,由实行跨地区经营汇总计算缴纳企业所得税(以下简称汇总纳税)纳税人填报.汇总纳税纳税人的总机构在填报第1行至第24行的基础上,填报第26行至第30行;汇总纳税纳税人的分支机构填报第28行、第31行、第32行。

企业所得税季报表(A类)企业所得税季报表(A类)概述企业所得税季报表(A类),是指企业根据税务局要求,在每个季度末进行申报的一种报表。

该报表主要用于记录企业在纳税年度内的所得情况,便于税务机关对企业所得税进行核算和征收。

填报要求- 企业所得税季报表(A类)的填报期限为每个季度结束后的15个工作日内。

- 填报时应按照税务局规定的格式进行,不得随意修改或省略任何栏位。

- 所填写的各项数据必须真实、准确,不得故意虚报或隐瞒。

- 填报时需注明单位(亿元、万元等)和其他必要的补充说明。

报表格式企业所得税季报表(A类)的格式如下:- 栏位名称 - 说明 -- -- - - -- 行次 - 用于标记各栏位的序号 -- 项目 - 写明各项数据的核算项目 -- 本年累计 - 记录当季度为止的累计数额 -- 本月数据 - 记录当月的数据 -- 附表数目 - 标明附表的数目 -报表内容企业所得税季报表(A类)主要包含以下几个方面的内容:1. 营业收入记录企业在当季度内所取得的全部营业收入,包括销售商品、提供劳务、出租资产等。

2. 营业成本记录企业在当季度内发生的与营业活动直接相关的成本,包括原材料成本、直接人工成本、直接生产费用等。

3. 营业利润根据上述两个部分的数据计算得出,是企业在当季度内的实际盈利情况。

4. 减免税额记录企业享受的各项减免税额,包括税收优惠、扶持政策等。

5. 实际应纳税所得额根据企业所得税法规定计算得出的,企业在当季度内应纳税的所得额。

6. 已预缴税额记录企业在当季度内已预缴的企业所得税金额。

7. 本期应补(退)税额根据计算所得的企业所得税金额,在已预缴税额的基础上计算得出,企业在当季度内需要补交或退还的税额。

填报流程企业所得税季报表(A类)的填报流程如下:1. 收集和整理当季度的财务数据。

2. 按照所得税季报表(A类)的格式,逐项填写各栏位的数据。

3. 仔细核对填写的数据,确保准确无误。

4. 在填报截止日期前提交报表给税务局进行审核。

企业所得税月季度预缴纳税申报表A类企业所得税月季度预缴纳税申报表A类是指企业在每个季度结束后的月份内,根据该季度的利润总额和应纳税所得额,按照规定的税率计算应缴纳的企业所得税,并填写该申报表进行纳税申报。

本文将详细介绍该申报表的填写方法和注意事项。

一、填写申报表前的准备工作在填写企业所得税月季度预缴纳税申报表A类之前,企业需要准备好以下资料和信息:1、该季度的财务报表,包括利润表和资产负债表。

2、与之相关的账簿、凭证、合同等原始记录。

3、企业所得税应纳税所得额的估算方法和计算过程。

二、申报表的填写方法1、封面在申报表的封面上,企业需要填写企业名称、纳税人识别号、地址、电话等基本信息。

同时,还需要正确填写申报表种类和税款所属期。

2、表格1表格1为企业所得税月季度预缴纳税申报表A类的主表,需要详细填写以下内容:(1)第1行“营业收入”:填写该季度的营业收入总额。

(2)第2行“营业成本”:填写该季度的营业成本总额。

(3)第3行“利润总额”:根据该季度的利润表填写利润总额。

(4)第4行“应纳税所得额”:根据该季度的应纳税所得额估算填写。

(5)第5行“税率”:根据企业的所得税税率填写。

(6)第6行“应纳所得税额”:根据第4行和第5行的结果填写。

(7)第7行“减免金额”:根据企业所得税减免情况填写。

(8)第8行“实际应纳所得税额”:根据第6行和第7行的结果填写。

3、表格2表格2为企业所得税月季度预缴纳税申报表A类的辅助表,需要填写以下内容:(1)第1行“营业收入明细”:根据该季度的营业收入明细填写。

(2)第2行“营业成本明细”:根据该季度的营业成本明细填写。

(3)第3行“利润总额明细”:根据该季度的利润表明细填写。

(4)第4行“应纳税所得额明细”:根据该季度的应纳税所得额估算明细填写。

4、备注在备注栏中,企业需要填写与该季度相关的所得税调整事项、资产处置收益等其他信息。

三、注意事项在填写企业所得税月季度预缴纳税申报表A类时,需要注意以下事项:1、认真核对各项数据,确保准确无误。

企业所得税季报表(A类)企业所得税季报表(A类)1. 引言企业所得税季报表是企业每季度向税务部门报送的信息申报表格,用于申报和纳税企业的所得税。

本文档将介绍企业所得税季报表(A类)的填写要求和注意事项。

2. 填写要求企业所得税季报表(A类)的填写要求如下:2.1 基本信息- 纳税人身份识别号:填写企业的纳税人识别号码。

- 纳税人名称:填写企业的准确全称。

- 申报表编号:填写当前季度的申报表编号。

- 所属期起止日期:填写当前季度的所属期起止日期。

2.2 应纳税所得额和应纳税金额- 营业收入:填写本季度的营业收入金额。

- 营业成本:填写本季度的营业成本金额。

- 税金及附加:填写本季度的税金及附加金额。

- 其他扣除项目:根据实际情况填写其他可扣除的项目及其金额,如利息、罚款等。

- 应纳税所得额:根据公式计算出本季度的应纳税所得额。

- 税率和速算扣除数:根据企业类型和所得额范围,填写适用的税率和速算扣除数。

- 应纳税金额:根据公式计算出本季度的应纳税金额。

2.3 税款缴纳- 本期已缴纳税额:填写本季度已缴纳的税款金额。

- 本期退(免)税额:填写本季度退还或免税的金额。

- 本期应补(退)税额:根据公式计算出本季度应补(退)的税款金额。

2.4 其他事项- 稽查和争议处理情况:填写本季度的稽查和争议处理情况,如有。

- :填写其他需要说明的事项,如利润分配、会计政策变更等。

3. 注意事项在填写企业所得税季报表(A类)时,需要注意以下问题:- 请务必填写准确和完整的信息,确保申报表的准确性。

- 根据相关法规和规定,进行正确的计算和申报。

- 在填写应纳税所得额和应纳税金额时,务必按照税率和速算扣除数进行计算。

- 充分了解纳税期限和缴纳税款的方式,确保按时足额缴纳税款。

- 如有疑问或需要帮助,请及时咨询税务部门或专业人士。

4. 总结企业所得税季报表(A类)是企业向税务部门申报所得税的重要文档。

本文档介绍了填写企业所得税季报表(A类)的要求和注意事项,希望能对企业的申报工作有所帮助。

2023版企业所得税(季度)申报表(居民企业A类) 2023版企业所得税(季度)申报表(居民企业A类)

一、企业基本信息

企业名称:

纳税人识别号:

所属税务机关:

注册地质:

法定代表人:

二、申报期间信息

申报期间开始日期:

申报期间结束日期:

三、主要财务信息

1-营业收入

按照以下方式列明申报期间内的营业收入:

1-1 销售收入:

1-2 服务收入:

1-3 其他收入:

2-营业成本

列明申报期间内的营业成本:

3-营业利润

计算申报期间内的营业利润:

4-其他利润(亏损)

列明申报期间内的其他利润(亏损):

5-所得税费用

计算申报期间内应缴纳的所得税费用:

6-应纳税所得额

计算申报期间内的应纳税所得额:

7-已缴纳的所得税

列明申报期间内已经缴纳的所得税:

8-应补(退)所得税额

计算申报期间内应补(退)的所得税额:

四、附注

在这里列明申报期间内的财务信息解释、调整等相关附注说明。

附件:

1-资产负债表

2-利润表

3-现金流量表

法律名词及注释:

1-企业所得税:企业根据其所得额按规定计算并缴纳的税费。

详见《企业所得税法》。

2-营业收入:企业通过经营活动所形成的收入。

详见《企业会计准则第十三号——营业收入》。

3-营业成本:企业在经营活动中发生、与收入形成直接相关的成本。

详见《企业会计准则第十四号——营业成本》。

4-营业利润:企业在经营活动中所实现的利润。

详见《企业会计准则第十六号——利润表》。

5-其他利润(亏损):企业除营业利润之外的利润或亏损。

详见《企业会计准则第十六号——利润表》。

6-所得税费用:企业应当缴纳的所得税款项。

详见《企业所得税法》。

7-应纳税所得额:企业应纳税所得额,以企业所得税税法规定的应税所得项目和金额为基础,按税率计算企业所得税额。

详见《企业所得税法》。