2012营改增对照表

- 格式:docx

- 大小:36.02 KB

- 文档页数:7

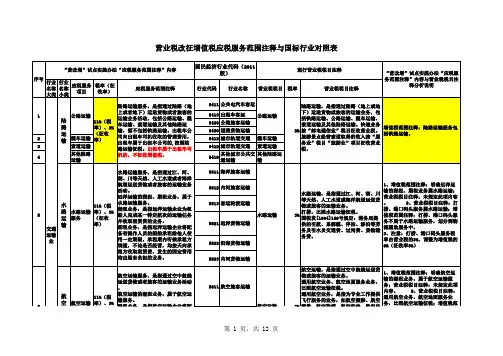

“营改增”试点行业和行业明细对照表代码门类大类中类小类G5454154115412541354195425420543543054454415449555515511551255135525521552255235535531553255395656156115612562562056356315632563957570570058581581058258215829595915911591259195995990 I6363263216322633633065类别名称交通运输、仓储和邮政业道路运输业城市公共交通运输公共电汽车客运城市轨道交通出租车客运其他城市公共交通运输公路旅客运输道路货物运输道路运输辅助活动客运汽车站其他道路运输辅助活动水上运输业水上旅客运输海洋旅客运输内河旅客运输客运轮渡运输水上货物运输远洋货物运输沿海货物运输内河货物运输水上运输辅助活动客运港口货运港口其他水上运输辅助活动航空运输业航空客货运输航空旅客运输航空货物运输通用航空服务航空运输辅助活动机场空中交通管理其他航空运输辅助活动管道运输业管道运输业装卸搬运和运输代理业装卸搬运运输代理业货物运输代理其他运输代理业仓储业谷物、棉花等农产品仓储谷物仓储棉花仓储其他农产品仓储其他仓储业信息传输、软件和信息技术服务业电信、广播电视和卫星传输服务广播电视传输服务有线广播电视传输服务无线广播电视传输服务卫星传输服务软件和信息技术服务业说明本门类包括53~ 60大类指城市旅客运输活动指城市地铁、轻轨、有轨电车等活动指其他未列明的城市旅客运输活动指城市以外道路的旅客运输活动指所有道路的货物运输活动指与道路运输相关的运输辅助活动指长途旅客运输汽车站的服务指江、河、湖泊、水库的水上旅客运输活动指城市及其他水域旅客轮渡运输活动指江、河、湖泊、水库的水上货物运输活动指其他未列明的水上运输辅助活动指以旅客运输为主的航空运输活动指以货物或邮件为主的航空运输活动指使用民用航空器从事除公共航空运输以外的民用航空活动指其他未列明的航空运输辅助活动指通过管道对气体、液体等的运输活动指与运输有关的代理及服务活动指专门从事货物仓储、货物运输中转仓储,以及以仓储为主的货物送配活动,还包括以仓储为目的的收购活动指国家储备及其他谷物仓储活动指棉花加工厂仓储、中转仓储、棉花专业仓储、棉花物流配送活动,还包括在棉花仓储、物流配送过程中的棉花信息化管理活动指未列明的其他农产品仓储活动本门类包括63~ 65大类指有线广播电视网和信号的传输服务指无线广播电视信号的传输服务指人造卫星的电信传输和广播电视传输服务指对信息传输、信息制作、信息提供和信息接收过程中产生的技术问题或技术需求所提供的服务“营改增”试点行业和行业明细对照表代码M科学研究和技术服务业类别名称门类大类中类小类6516510软件开发6526520信息系统集成服务6536530信息技术咨询服务6546540数据处理和存储服务6556550集成电路设计659其他信息技术服务业6591数字内容服务6592呼叫中心6599其他未列明信息技术服务业J金融业66货币金融服务6631金融租赁服务L租赁和商务服务业71租赁业711机械设备租赁7111汽车租赁7112农业机械租赁7113建筑工程机械与设备租赁7114计算机及通讯设备租赁7119其他机械与设备租赁712文化及日用品出租7121娱乐及体育设备出租7122图书出租7123音像制品出租7129其他文化及日用品出租72商务服务业722法律服务7221律师及相关法律服务7222公证服务7229其他法律服务723咨询与调查7231会计、审计及税务服务7233社会经济咨询7239其他专业咨询7247240广告业7257250知识产权服务729其他商务服务业7292会议及展览服务7299其他未列明商务服务业说明指为用户提供计算机软件、信息系统或者设备中嵌入的软件,或者在系统集成、应用服务等技术服务时提供软件的开发和经营活动;包括基础软件、支撑软件、应用软件、嵌入式软件、信息安全软件、计算机(应用)系统、工业软件以及其他软件的开发和经营活动指基于需方业务需求进行的信息系统需求分析和系统设计,并通过结构化的综合布缆系统、计算机网络技术和软件技术,将各个分离的设备、功能和信息等集成到相互关联的、统一和协调的系统之中,以及为信息系统的正常运行提供支持的服务;包括信息系统设计、集成实施、运行维护等服务指在信息资源开发利用、工程建设、人员培训、管理体系建设、技术支撑等方面向需方提供的管理或技术咨询评估服务;包括信息化规划、信息技术管理咨询、信息系统工程监理、测试评估、信息技术培训等指供方向需方提供的信息和数据的分析、整理、计算、编辑、存储等加工处理服务,以及应用软件、业务运营平台、信息系统基础设施等的租用服务;包括各种数据库活动、网站内容更新、数据备份服务、数据存储服务、在线企业资源规划( ERP)、在线杀毒、电子商务平台、物流信息服务平台、服务器托管、虚拟主机等指 IC 设计服务,即企业开展的集成电路功能研发、设计等服务指数字内容的加工处理,即将图片、文字、视频、音频等信息内容运用数字化技术进行加工处理并整合应用的服务指受企事业单位委托,利用与公用电话网或因特网连接的呼叫中心系统和数据库技术,经过信息采集、加工、存储等建立信息库,通过固定网、移动网或因特网等公众通信网络向用户提供有关该企事业单位的业务咨询、信息咨询和数据查询等服务本门类包括66~ 69大类指经中国人民银行批准以经营融资租赁业务为主的非银行金融机构的活动本门类包括71和 72大类指不配备操作人员的机械设备的租赁服务指律师、公证、仲裁、调解等活动指在民事案件、刑事案件和其他案件中,为原被告双方提供法律代理服务,以及为一般民事行为提供的法律咨询服务指社会经济咨询以外的其他专业咨询活动指在报纸、期刊、路牌、灯箱、橱窗、互联网、通讯设备及广播电影电视等媒介上为客户策划、制作的有偿宣传活动指对专利、商标、版权、著作权、软件、集成电路布图设计等的代理、转让、登记、鉴定、评估、认证、咨询、检索等活动指为商品流通、促销、展示、经贸洽谈、民间交流、企业沟通、国际往来而举办的展览和会议等活动指上述未列明的商务、代理等活动本门类包括73~ 75大类“营改增”试点行业和行业明细对照表代码类别名称门类大类中类小类73研究和试验发展7317310自然科学研究和试验发展7327320工程和技术研究和试验发展7337330农业科学研究和试验发展7347340医学研究和试验发展7357350社会人文科学研究74专业技术服务业7457450质检技术服务747地质勘查7471能源矿产地质勘查7472固体矿产地质勘查7473水、二氧化碳等矿产地质勘查7474基础地质勘查7475地质勘查技术服务748工程技术7482工程勘察设计7483规划管理749其他专业技术服务业7491专业化设计服务75科技推广和应用服务业751技术推广服务7511农业技术推广服务7512生物技术推广服务7513新材料技术推广服务7514节能技术推广服务7519其他技术推广服务7527520科技中介服务81其他服务业811清洁服务8119其他清洁服务86广播、电视、电影和影视录音制作业8618610广播8628620电视8638630电影和影视节目制作8648640电影和影视节目发行8658650电影放映8668660录音制作说明指为了增加知识(包括有关自然、工程、人类、文化和社会的知识),以及运用这些知识创造新的应用,所进行的系统的、创造性的活动;该活动仅限于对新发现、新理论的研究,新技术、新产品、新工艺的研制研究与试验发展,包括基础研究、应用研究和试验发展指通过专业技术手段对动植物、工业产品、商品、专项技术、成果及其他需要鉴定的物品所进行的检测、检验、测试、鉴定等活动,还包括产品质量、计量、认证和标准的管理活动指对矿产资源、工程地质、科学研究进行的地质勘查、测试、监测、评估等活动指区域、海洋、环境和水文地质勘查活动指除矿产地质勘查、基础地质勘查以外的其他勘查和相关的技术服务指建筑工程施工前的工程测量、工程地质勘察和工程设计等活动指对区域和城镇、乡村的规划,以及其他规划指除工程规划设计、软件设计、集成电路设计以外的独立的专业化设计活动指将新技术、新产品、新工艺直接推向市场而进行的相关技术活动,以及技术推广和转让活动指为科技活动提供社会化服务与管理,在政府、各类科技活动主体与市场之间提供居间服务的组织,主要开展信息交流、技术咨询、技术孵化、科技评估和科技鉴证等活动指对建筑物、办公用品、家庭用品的清洗和消毒服务;包括专业公司和个人提供的清洗服务指专业清洗人员为企业的机器、办公设备的清洗活动,以及为居民的日用品、器具及设备的清洗活动,包括清扫、消毒等服务指对广播、电视、电影、影视录音内容的制作、编导、主持、播出、放映等活动;不包括广播电视信号的传输和接收活动指广播节目的现场制作、播放及其他相关活动,还包括互联网广播指有线和无线电视节目的现场制作、播放及其他相关活动,还包括互联网电视指电影、电视和录像(含以磁带、光盘为载体)节目的制作活动,该节目可以作为电视、电影播出、放映,也可以作为出版、销售的原版录像带(或光盘),还可以在其他场合宣传播放,还包括影视节目的后期制作,但不包括电视台制作节目的活动不含录像制品(以磁带、光盘为载体)的发行指专业电影院以及设在娱乐场所独立(或相对独立)的电影放映等活动指从事录音节目、音乐作品的制作活动,其节目或作品可以在广播电台播放,也可以制作成出版、销售的原版录音带(磁带或光盘),还可以在其他宣传场合播放,但不包括广播电台制作节目的活动。

服务不属于航空运输服务,划分到物流辅助服务中。

3挂飞播、航空降雨等。

航空地面服务业务,是指航空公司、备有机组人员的飞机承租给他人使用一定期限,承租期内听候承租方率)输营业税改征增值税应税服务范围注释与国标行业对照表运输业营业税改征增值税应税服务范围注释与国标行业对照表务业务。

如沐浴、理发、洗染、照相营业税改征增值税应税服务范围注释与国标行业对照表和技术服现代服务营业税改征增值税应税服务范围注释与国标行业对照表营业税改征增值税应税服务范围注释与国标行业对照表现代服务业营业税改征增值税应税服务范围注释与国标行业对照表供飞行服务的业务活动,包括航空劳务性地面服务的业务。

摄影,航空测量,航空勘探,航空营业税改征增值税应税服务范围注释与国标行业对照表务——航空服务对航空地面服务种物或旅客的运输业务。

通用航空业务、航空地面服务业务,比照航空运输征税。

通用航空服务。

航空地面服务,是指航空公司、飞机场、民航管理局、航站等向在我国境内航行或者在我国境内机场停留的境内外飞机或者其他飞行器提供的导航等劳务性地面服务的业营业税改征增值税应税服务范围注释与国标行业对照表现代服务业现代服务业营业税改征增值税应税服务范围注释与国标行业对照表现代服务营业税改征增值税应税服务范围注释与国标行业对照表定租赁费的业务活动。

营业税改征增值税应税服务范围注释与国标行业对照表税目征收营业税。

税率5%对电台、电视台等单位对外转让音乐、影视节目播映权所取得的收入,应按“转让无形资产——转让著作权”依5%的税率征收营业税。

税率5%发行,按照“服务业-其他服务业”税目征收营业税,税率5%物品、设备;补充强调“租赁物所有权不变更”;明确光租、干租业务属于有形动产经营性租赁。

营业、房屋、物品、设备或设施等转让他(作品)发行服务、广播影视节目(作品)播映(放映)服务定时间内将物品、设备等有形动产转让他人使用且租赁物所有权不变更的业务活动。

远洋运输的光租业务、航空运输的干租业务,属于有形动产经营性租赁。

服务不属于航空运输服务,划分到物流辅助服务中。

3挂飞播、航空降雨等。

航空地面服务业务,是指航空公司、备有机组人员的飞机承租给他人使用一定期限,承租期内听候承租方率)输营业税改征增值税应税服务范围注释与国标行业对照表运输业营业税改征增值税应税服务范围注释与国标行业对照表务业务。

如沐浴、理发、洗染、照相营业税改征增值税应税服务范围注释与国标行业对照表和技术服现代服务营业税改征增值税应税服务范围注释与国标行业对照表营业税改征增值税应税服务范围注释与国标行业对照表现代服务业营业税改征增值税应税服务范围注释与国标行业对照表供飞行服务的业务活动,包括航空劳务性地面服务的业务。

摄影,航空测量,航空勘探,航空营业税改征增值税应税服务范围注释与国标行业对照表务——航空服务对航空地面服务种物或旅客的运输业务。

通用航空业务、航空地面服务业务,比照航空运输征税。

通用航空服务。

航空地面服务,是指航空公司、飞机场、民航管理局、航站等向在我国境内航行或者在我国境内机场停留的境内外飞机或者其他飞行器提供的导航等劳务性地面服务的业营业税改征增值税应税服务范围注释与国标行业对照表现代服务业现代服务业营业税改征增值税应税服务范围注释与国标行业对照表现代服务营业税改征增值税应税服务范围注释与国标行业对照表定租赁费的业务活动。

营业税改征增值税应税服务范围注释与国标行业对照表税目征收营业税。

税率5%对电台、电视台等单位对外转让音乐、影视节目播映权所取得的收入,应按“转让无形资产——转让著作权”依5%的税率征收营业税。

税率5%发行,按照“服务业-其他服务业”税目征收营业税,税率5%物品、设备;补充强调“租赁物所有权不变更”;明确光租、干租业务属于有形动产经营性租赁。

营业、房屋、物品、设备或设施等转让他(作品)发行服务、广播影视节目(作品)播映(放映)服务定时间内将物品、设备等有形动产转让他人使用且租赁物所有权不变更的业务活动。

远洋运输的光租业务、航空运输的干租业务,属于有形动产经营性租赁。

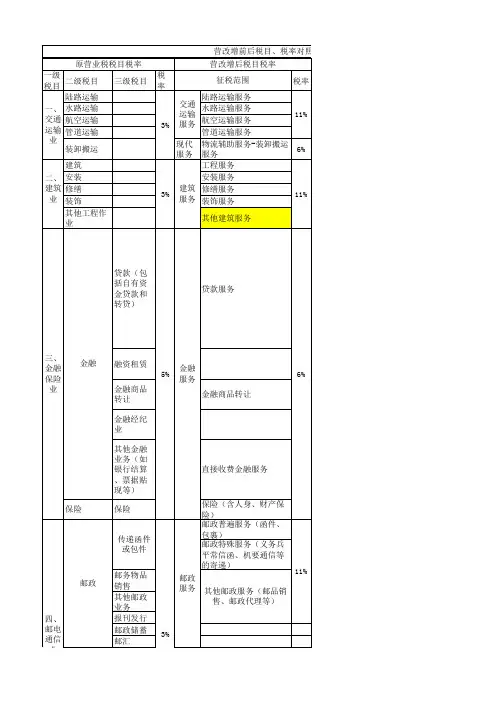

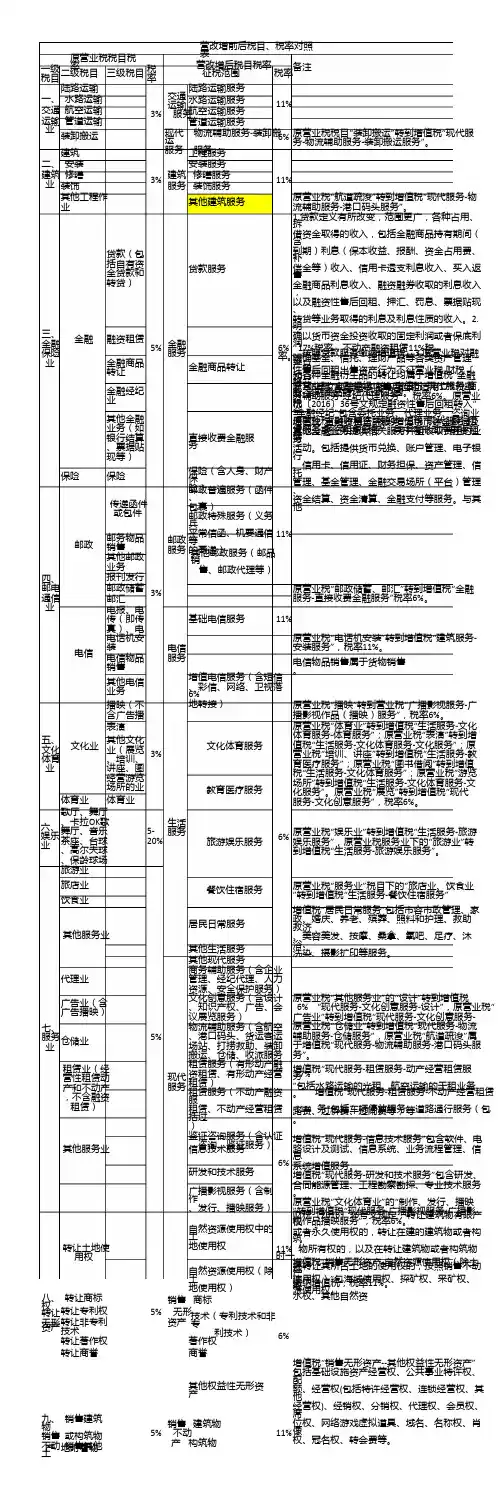

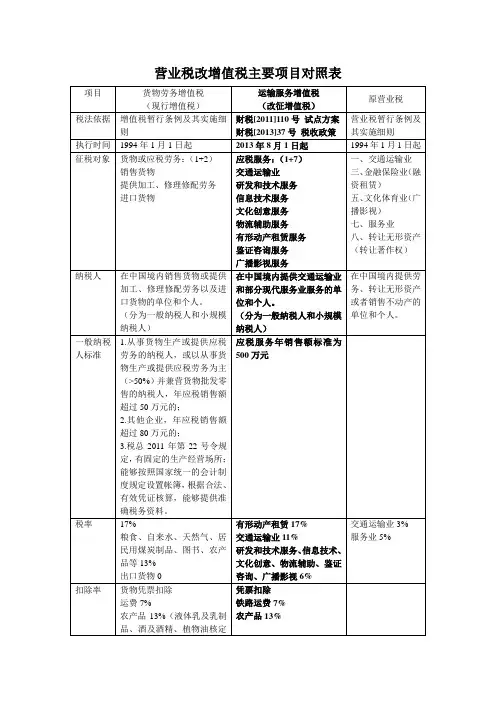

营业税改增值税主要项目对照表项目货物劳务增值税(现行增值税)运输服务增值税(改征增值税)原营业税税法依据增值税暂行条例及其实施细则财税[2011]110号试点方案财税[2013]37号税收政策营业税暂行条例及其实施细则执行时间1994年1月1日起2013年8月1日起1994年1月1日起征税对象货物或应税劳务:(1+2)销售货物提供加工、修理修配劳务进口货物应税服务:(1+7)交通运输业研发和技术服务信息技术服务文化创意服务物流辅助服务有形动产租赁服务鉴证咨询服务广播影视服务一、交通运输业三、金融保险业(融资租赁)五、文化体育业(广播影视)七、服务业八、转让无形资产(转让著作权)纳税人在中国境内销售货物或提供加工、修理修配劳务以及进口货物的单位和个人。

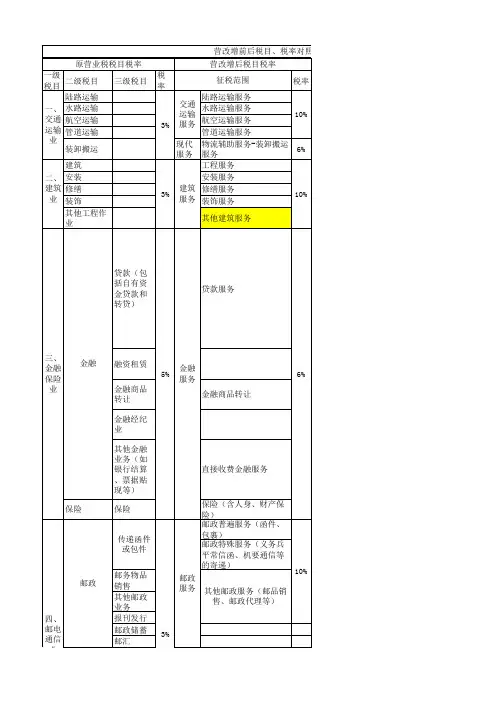

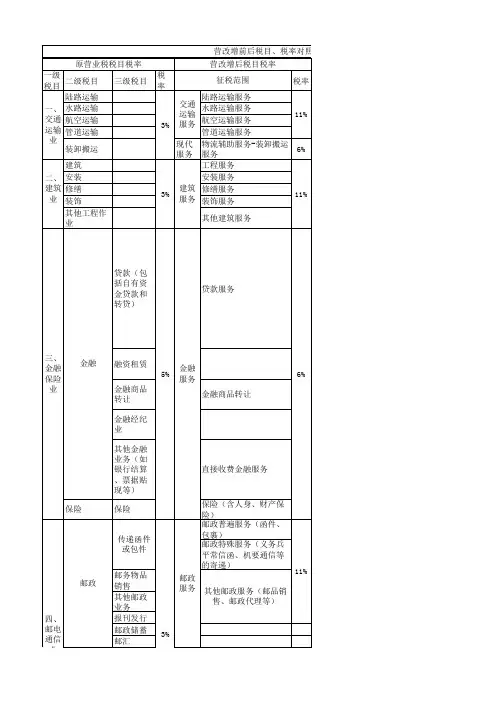

(分为一般纳税人和小规模纳税人)在中国境内提供交通运输业和部分现代服务业服务的单位和个人。

(分为一般纳税人和小规模纳税人)在中国境内提供劳务、转让无形资产或者销售不动产的单位和个人。

一般纳税人标准1.从事货物生产或提供应税劳务的纳税人,或以从事货物生产或提供应税劳务为主(>50%)并兼营货物批发零售的纳税人,年应税销售额超过50万元的;2.其他企业,年应税销售额超过80万元的;3.税总2011年第22号令规定,有固定的生产经营场所;能够按照国家统一的会计制度规定设置帐簿,根据合法、有效凭证核算,能够提供准确税务资料。

应税服务年销售额标准为500万元税率17%粮食、自来水、天然气、居民用煤炭制品、图书、农产品等13%出口货物0 有形动产租赁17%交通运输业11%研发和技术服务、信息技术、文化创意、物流辅助、鉴证咨询、广播影视6%交通运输业3%服务业5%扣除率货物凭票扣除运费7%农产品13%(液体乳及乳制品、酒及酒精、植物油核定凭票扣除铁路运费7% 农产品13%扣除)征收率简易征收6%、4%小规模3%3%征税办法一般纳税人:销项税额-进项税额一般纳税人简易征收及小规模纳税人:销售额×征收率一般纳税人一般计税:销项税额-进项税额一般纳税人简易计税及小规模纳税人:销售额×征收率全额征收;运输业务分给其他单位或者个人的,余额征收销售额纳税人销售货物或者应税劳务向购买方收取的全部价款和价外费用,但不包括收取的销项税款。

服务不属于航空运输服务,划分到物流辅助服务中。

3、注意:通用航空业务、航空地面挂飞播、航空降雨等。

航空地面服务业务,是指航空公司、飞机场、民航管理局、航站向在我国备有机组人员的飞机承租给他人使用一定期限,承租期内听候承租方调遣,不论是否经营,均按一定标率)输营业税改征增值税应税服务范围注释与国标行业对照表营业税改征增值税应税服务范围注释与国标行业对照表务业务。

如沐浴、理发、洗染、照相、美术、裱画、誊写、打字、镌刻、目提供可行性论证、技术预测、专率)、3%运输业营业税改征增值税应税服务范围注释与国标行业对照表和技术服务现代服务业营业税改征增值税应税服务范围注释与国标行业对照表营业税改征增值税应税服务范围注释与国标行业对照表营业税改征增值税应税服务范围注释与国标行业对照表类予以列举。

营业税税目注释:港口码头服务解释较为笼统;除港口打捞,比照水路运输征税。

国税发[1994]159号:港务局提供的服务,是指接受船舶所有人或者船舶承租人、船舶经营人的委托,经率)、3%(征收服务营业税改征增值税应税服务范围注释与国标行业对照表服务概念予以解释。

营业税税目注物或销售货物,按实购或销额进行结算并收取手续费的业务。

物收货人、发货人的委托,以委托人的名义或者以自己的名义,在不度服务、船舶通讯服务、航道管理服务、航道疏浚服务、灯塔管理服率)、3%辅助营业税改征增值税应税服务范围注释与国标行业对照表营业税改征增值税应税服务范围注释与国标行业对照表有权不变更”;明确光租、干租业务属于有形动产经营性租赁。

营业税税目注释:租赁项目除物品、设、房屋、物品、设备或设施等转让他租赁。

光租业务,是指远洋运输企业将船舶在约定的时间内出租给他人使率)、3%经营性租动产营业税改征增值税应税服务范围注释与国标行业对照表现代服务业营业税改征增值税应税服务范围注释与国标行业对照表第 11 页,共 11 页。

营改增税率表营改增是我国在2012年开始实施的一项税制改革,即营业税改为增值税。

营改增税率表是指不同行业的增值税税率。

下面是我国当前的主要行业营改增税率表:1. 农林牧渔业农林牧渔业属于第一类行业,其营改增税率为11%,适用于农产品种植、渔业养殖等相关业务。

2. 工业制造业工业制造业属于第二类行业,其营改增税率为17%,适用于机械制造、电子设备制造等相关业务。

3. 建筑业建筑业属于第三类行业,其营改增税率为11%,适用于房屋建筑、道路建设等相关业务。

4. 批发和零售业批发和零售业属于第四类行业,其营改增税率为13%,适用于商品批发、零售等相关业务。

5. 交通运输、仓储和邮政业交通运输、仓储和邮政业属于第五类行业,其营改增税率为11%,适用于公路运输、仓储服务等相关业务。

6. 住宿和餐饮业住宿和餐饮业属于第六类行业,其营改增税率为6%,适用于旅馆业、餐饮服务等相关业务。

7. 信息传输、软件和信息技术服务业信息传输、软件和信息技术服务业属于第七类行业,其营改增税率为6%,适用于互联网服务、软件开发等相关业务。

8. 金融业金融业属于第八类行业,其营改增税率为6%,适用于银行、证券、保险等相关业务。

9. 房地产业房地产业属于第九类行业,其营改增税率为11%,适用于房地产开发、房屋租赁等相关业务。

10. 租赁和商务服务业租赁和商务服务业属于第十类行业,其营改增税率为6%,适用于租赁服务、商务咨询等相关业务。

请注意,以上只是我国当前主要行业的营改增税率表,实际情况可能会根据国家政策的调整而有所变动。

因此,在实际经营过程中,企业应及时了解最新的税法规定,并按照税务机关的规定缴纳相应的增值税。

同时也需要注意遵守相关的税法规定,避免税务风险和违法行为的发生。

增值税纳税申报表(适用于增值税小规模纳税人)纳税人识别号:金额单位:元(列至角分)纳税人名称(公章):Array受理人:受理日期:年月日受理税务机关(签章):本表为A3竖式一式三份,一份纳税人留存、一份主管税务机关留存、一份征收部门留存增值税纳税申报表(适用于增值税小规模纳税人)附列资料税款所属期: 年 月 日至 填表日期: 年 月 日对应税服务有扣除项目的纳税人,本栏数据为减除应税服务扣除额后计算的不含税销售额,其数据与当期《增值税纳税申报表(适用于增5.本表第2项“税务机关代开的增值税专用发票不含税销售额”栏数据,填写税务机关代开的增值税专用发票注明的金额合计。

6.本表第3项“税控器具开具的普通发票不含税销售额”栏数据,填写税控器具开具的应税货物及劳务、应税服务的普通发票注明的金额换算的不含税销售额。

本栏数据不包括销售使用过的应税固定资产和销售旧货、免税项目、出口免税项目数据。

7.本表第4项“销售使用过的应税固定资产不含税销售额”栏数据,填写销售自己使用过的应税固定资产和销售旧货的不含税销售额,销8.本表第5项“税控器具开具的普通发票不含税销售额”栏数据,填写税控器具开具的销售自己使用过的应税固定资产和销售旧货的普通发票金额换算的不含税销售额。

9.本表第6项“免税销售额”栏数据,填写销售免征增值税的应税货物及劳务、免征增值税的应税服务的销售额。

对应税服务有扣除项目的纳税人,本栏数据为未减除应税服务扣除额的销售额。

3.本表“纳税人名称”栏,填写纳税人单位名称全称,不得填写简称4.本表第1项“应征增值税不含税销售额”栏数据,填写应税货物及劳务、应税服务的不含税销售额,不包括销售使用过的应税固定资产和销售旧货的不含税销售额、免税销售额、出口免税销售额、稽查查补销售额。

2.本表“纳税人识别号”栏,填写税务机关为纳税人确定的识别号, (一)本申报表及本《填表说明》所称“应税货物”,是指增值税应税的 (二)本申报表及本《填表说明》所称“应税劳务”,是指增值税应税的 (三)本申报表及本《填表说明》所称“应税服务”,是指营业税改征增 (四)本申报表及本《填表说明》所称“应税服务扣除项目”,是指按照国家现行营业税政策规定差额征收营业税的纳税人,营业税改征增值税后,允许其从取得的应税服务全部价款和价外费用中扣除的项目。

【培训时间及地点】上课时间及地点:北京2012年10月20日(周六);上午9:00-12:00;下午13:30-16:30【培训费】培训费980元/人(含培训费、资料费、现场咨询费茶点等)。

【培训对象】大中型企业财税管理人员,包括公司总经理、总会计师/首席财务官、财务副总裁、财务总监、财务经理、税务总监、税务经理等人员。

【课程背景】营业税改增值税,上海2012年1月1日起实施;北京2012年9月1日起;江苏、安徽2012年10月1日起;福建、广东2012年11月1日起;天津、浙江、湖北2012年12月1日起;十二五期间营改增将推向全国。

如何做到提前布局将为企业带来很大筹划空间及发展机遇,企业必须在经营模式转化、交易形式转变、交易习惯改变、机构重新设置、交易对象的选择、地域选择等各方面做好提前规划,才能最大限度的降低税收风险、降低税收成本。

为使交通运输业和部分现代服务业财税人员能够及时把握税改动态,更全面的理解、掌握营改增政策,准确进行会计处理,做好营改增的业务衔接和纳税筹划,降低企业税收负担,提升企业税务价值,我们特开设此课程。

此课程经过我们长期的企业调研和开发,准备了大量的实用真实案例。

我们坚信,参加本期课程学习的学员一定会收益非浅。

【培训特色】了解关于企业营业税改增值税的全面准确配套文件、实施细则及具体规定把握过渡期纳税规划的方法,涉税注意事项掌握在税改中各明细科目的核算方法、增值税管理的风险因素提高营改增后进项税和销项税环节的难点分析解决能力熟悉营改增后应税服务出口的相关规定提升税务筹划思考力,开拓安全纳税、合法节税新思维课程大纲营业税改增值税的配套文件及实施细则解析一、营改增具体部署时间进度与试点推进、部分现代服务业总览、受冲击最大的行业分析二、税收政策对应营改增试点分析北京市(上海)营改增的具体范围三、营改增的应税项目分析税率与征收率的变化分析、增值税改革完成后税率表四、应纳税额计算原按规定免征营业税业务的计算、原差额征收营业税业务的计算、营改增后的纳税人税负的数字变化五、过渡期营改增企业的三大聚点税收优惠政策、免征增值税与即征即退的范围、营改增的会计科目处理、涉税注意事项六、营改增后对应税服务出口的规定营改增应税服务出口免征增值税相关政策规定、应税服务实行免抵退税的国际运输服务的列举、应税服务实行免抵退税的其他服务项目的列举、应税服务实行免抵退税的退税率列举、应税服务实行免抵退税的办理退税的处理方法营业税改增值税后的疑难问题分析及应对方法七、营改增后进项税环节的疑难问题分析及应对方法增值税进项抵扣中的“链条”原理、可以抵扣与不可以抵扣的进项税额条目举例、进项税额抵扣问题:供货方没有增值税专用发票情况处理固定资产进项税抵扣范围的把握方法、需要作进项转出的原有业务的操作方法、非增值税应税项目概念八、营改增后销项税环节的疑难问题分析及应对方法增值税征收中的“对称”原则、各种销售方式的纳税分析纳税人提供适用不同税率或者征收率的应税服务款项销售收入的确认时间、纳税地点的掌握要点混业经营过程中避免高税负风险的有效方法举例“平进平出、低进高出、高进低出” 三大手段剖析中止、折让、开票有误等情况的处理方法、销售使用过的固定资产的处理方法、视同提供应税服务的含义及范围九、税管理的命根子:发票管理增值税发票使用相关问题、发票抵扣问题、过渡期红字发票使用问题、过渡期留存地税局监制普通发票使用问题、有关代开发票的问题营改增后开具发票及取得发票的税收风险控制企业整体应对的筹划方案一、直接面对终端客户的自有服务业务(IT服务业)大力推进服务软件化、软件产品化、主动、被动二、不直接面对终端客户的自有服务采用外包、两种税负模式分析三、不愿意外包上海营改增:为下半年在全国的扩大试点积累经验2012-5-24 16:06:06来源:纳税服务网整理作者:【大中小】关于今年一季度本市推进实施营业税改征增值税改革试点运行的基本情况为进一步解决货物和劳务税制中的重复征税问题,完善税收制度,支持现代服务业发展,国务院决定从2012年1月1日起,先在上海市交通运输业和部分现代服务业等开展营业税改征增值税(以下简称“营改增”)改革试点。

关于“营改增”试点工作中的“应税服务范围注释”2012-08-16 阅读次数:4046 [ 字体大小:大中小 ]一、政策出台背景营业税改征增值税涉及面较广,为保证改革顺利实施,在部分行业开展试点十分必要。

选择交通运输业试点主要考虑:一是交通运输业与生产流通联系紧密,在生产性服务业中占有重要地位;二是运输费用属于现行增值税进项税额抵扣范围,运费发票已纳入增值税管理体系,改革的基础较好。

选择部分现代服务业试点主要考虑:一是现代服务业是衡量一个国家经济社会发达程度的重要标志,通过改革支持其发展有利于提升国家综合实力;二是选择与制造业关系密切的部分现代服务业进行试点,可以减少产业分工细化存在的重复征税因素,既有利于现代服务业的发展,也有利于制造业产业升级和技术进步。

二、营改增适用范围(一)交通运输业交通运输业,是指使用运输工具将货物或者旅客送达目的地,使其空间位置得到转移的业务活动。

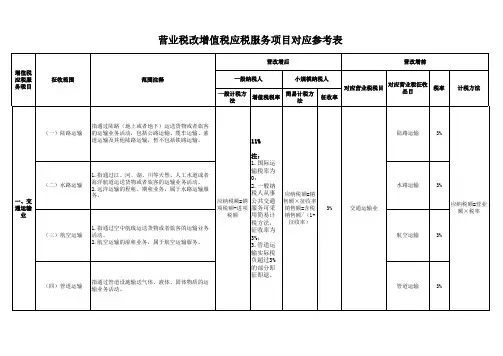

包括陆路运输服务、水路运输服务、航空运输服务和管道运输服务。

1、陆路运输服务。

陆路运输服务,是指通过陆路(地上或者地下)运送货物或者旅客的运输业务活动,包括公路运输、缆车运输、索道运输及其他陆路运输,暂不包括铁路运输。

2、水路运输服务。

水路运输服务,是指通过江、河、湖、川等天然、人工水道或者海洋航道运送货物或者旅客的运输业务活动。

远洋运输的程租、期租业务,属于水路运输服务。

程租业务,是指远洋运输企业为租船人完成某一特定航次的运输任务并收取租赁费的业务。

期租业务,是指远洋运输企业将配备有操作人员的船舶承租给他人使用一定期限,承租期内听候承租方调遣,不论是否经营,均按天向承租方收取租赁费,发生的固定费用均由船东负担的业务。

3、航空运输服务。

航空运输服务,是指通过空中航线运送货物或者旅客的运输业务活动。

航空运输的湿租业务,属于航空运输服务。

湿租业务,是指航空运输企业将配备有机组人员的飞机承租给他人使用一定期限,承租期内听候承租方调遣,不论是否经营,均按一定标准向承租方收取租赁费,发生的固定费用均由承租方承担的业务。

4、管道运输服务。

管道运输服务,是指通过管道设施输送气体、液体、固体物质的运输业务活动。

(二)部分现代服务业部分现代服务业,是指围绕制造业、文化产业、现代物流产业等提供技术性、知识性服务的业务活动。

包括研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、有形动产租赁服务、鉴证咨询服务。

1、研发和技术服务。

研发和技术服务,包括研发服务、技术转让服务、技术咨询服务、合同能源管理服务、工程勘察勘探服务。

(1)研发服务,是指就新技术、新产品、新工艺或者新材料及其系统进行研究与试验开发的业务活动。

(2)技术转让服务,是指转让专利或者非专利技术的所有权或者使用权的业务活动。

(3)技术咨询服务,是指对特定技术项目提供可行性论证、技术预测、专题技术调查、分析评价报告和专业知识咨询等业务活动。

(4)合同能源管理服务,是指节能服务公司与用能单位以契约形式约定节能目标,节能服务公司提供必要的服务,用能单位以节能效果支付节能服务公司投入及其合理报酬的业务活动。

(5)工程勘察勘探服务,是指在采矿、工程施工以前,对地形、地质构造、地下资源蕴藏情况进行实地调查的业务活动。

2、信息技术服务。

信息技术服务,是指利用计算机、通信网络等技术对信息进行生产、收集、处理、加工、存储、运输、检索和利用,并提供信息服务的业务活动。

包括软件服务、电路设计及测试服务、信息系统服务和业务流程管理服务。

(1)软件服务,是指提供软件开发服务、软件咨询服务、软件维护服务、软件测试服务的业务行为。

(2)电路设计及测试服务,是指提供集成电路和电子电路产品设计、测试及相关技术支持服务的业务行为。

(3)信息系统服务,是指提供信息系统集成、网络管理、桌面管理与维护、信息系统应用、基础信息技术管理平台整合、信息技术基础设施管理、数据中心、托管中心、安全服务的业务行为。

(4)业务流程管理服务,是指依托计算机信息技术提供的人力资源管理、财务经济管理、金融支付服务、内部数据分析、呼叫中心和电子商务平台等服务的业务活动。

3、文化创意服务。

文化创意服务,包括设计服务、商标著作权转让服务、知识产权服务、广告服务和会议展览服务。

(1)设计服务,是指把计划、规划、设想通过视觉、文字等形式传递出来的业务活动。

包括工业设计、造型设计、服装设计、环境设计、平面设计、包装设计、动漫设计、展示设计、网站设计、机械设计、工程设计、创意策划等。

(2)商标著作权转让服务,是指转让商标、商誉和著作权的业务活动。

(3)知识产权服务,是指处理知识产权事务的业务活动。

包括对专利、商标、著作权、软件、集成电路布图设计的代理、登记、鉴定、评估、认证、咨询、检索服务。

(4)广告服务,是指利用图书、报纸、杂志、广播、电视、电影、幻灯、路牌、招贴、橱窗、霓虹灯、灯箱、互联网等各种形式为客户的商品、经营服务项目、文体节目或者通告、声明等委托事项进行宣传和提供相关服务的业务活动。

包括广告的策划、设计、制作、发布、播映、宣传、展示等。

(5)会议展览服务,是指为商品流通、促销、展示、经贸洽谈、民间交流、企业沟通、国际往来等举办的各类展览和会议的业务活动。

4、物流辅助服务。

物流辅助服务,包括航空服务、港口码头服务、货运客运场站服务、打捞救助服务、货物运输代理服务、代理报关服务、仓储服务和装卸搬运服务。

(1)航空服务,包括航空地面服务和通用航空服务。

航空地面服务,是指航空公司、飞机场、民航管理局、航站等向在我国境内航行或者在我国境内机场停留的境内外飞机或者其他飞行器提供的导航等劳务性地面服务的业务活动。

包括旅客安全检查服务、停机坪管理服务、机场候机厅管理服务、飞机清洗消毒服务、空中飞行管理服务、飞机起降服务、飞行通讯服务、地面信号服务、飞机安全服务、飞机跑道管理服务、空中交通管理服务等。

通用航空服务,是指为专业工作提供飞行服务的业务活动,包括航空摄影,航空测量,航空勘探,航空护林,航空吊挂播洒、航空降雨等。

(2)港口码头服务,是指港务船舶调度服务、船舶通讯服务、航道管理服务、航道疏浚服务、灯塔管理服务、航标管理服务、船舶引航服务、理货服务、系解缆服务、停泊和移泊服务、海上船舶溢油清除服务、水上交通管理服务、船只专业清洗消毒检测服务和防止船只漏油服务等为船只提供服务的业务活动。

(3)货运客运场站服务,是指货运客运场站(不包括铁路运输)提供的货物配载服务、运输组织服务、中转换乘服务、车辆调度服务、票务服务和车辆停放服务等业务活动。

(4)打捞救助服务,是指提供船舶人员救助、船舶财产救助、水上救助和沉船沉物打捞服务的业务活动。

(5)货物运输代理服务,是指接受货物收货人、发货人的委托,以委托人的名义或者以自己的名义,在不直接提供货物运输劳务情况下,为委托人办理货物运输及相关业务手续的业务活动。

(6)代理报关服务,是指接受进出口货物的收、发货人委托,代为办理报关手续的业务活动。

(7)仓储服务,是指利用仓库、货场或者其他场所代客贮放、保管货物的业务活动。

(8)装卸搬运服务,是指使用装卸搬运工具或人力、畜力将货物在运输工具之间、装卸现场之间或者运输工具与装卸现场之间进行装卸和搬运的业务活动。

5、有形动产租赁服务。

有形动产租赁,包括有形动产融资租赁和有形动产经营性租赁。

(1)有形动产融资租赁,是指具有融资性质和所有权转移特点的有形动产租赁业务活动。

即出租人根据承租人所要求的规格、型号、性能等条件购入有形动产租赁给承租人,合同期内设备所有权属于出租人,承租人只拥有使用权,合同期满付清租金后,承租人有权按照残值购入有形动产,以拥有其所有权。

不论出租人是否将有形动产残值销售给承租人,均属于融资租赁。

(2)有形动产经营性租赁,是指在约定时间内将物品、设备等有形动产转让他人使用且租赁物所有权不变更的业务活动。

远洋运输的光租业务、航空运输的干租业务,属于有形动产经营性租赁。

光租业务,是指远洋运输企业将船舶在约定的时间内出租给他人使用,不配备操作人员,不承担运输过程中发生的各项费用,只收取固定租赁费的业务活动。

干租业务,是指航空运输企业将飞机在约定的时间内出租给他人使用,不配备机组人员,不承担运输过程中发生的各项费用,只收取固定租赁费的业务活动。

6、鉴证咨询服务。

鉴证咨询服务,包括认证服务、鉴证服务和咨询服务。

(1)认证服务,是指具有专业资质的单位利用检测、检验、计量等技术,证明产品、服务、管理体系符合相关技术规范、相关技术规范的强制性要求或者标准的业务活动。

(2)鉴证服务,是指具有专业资质的单位,为委托方的经济活动及有关资料进行鉴证,发表具有证明力的意见的业务活动。

包括会计、税务、资产评估、律师、房地产土地评估、工程造价的鉴证。

(3)咨询服务,是指提供和策划财务、税收、法律、内部管理、业务运作和流程管理等信息或者建议的业务活动。

三、文件执行要点(一)此次试点行业范围说明:1、营业税交通运输业的全部,不包括铁路运输。

2、部分现代服务业(非居民服务业),是指围绕制造业、文化产业、现代物流产业等提供技术性、知识性服务的业务活动。

包括研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、有形动产租赁服务、鉴证咨询服务。

其中包括了转让无形资产中的转让专利权、转让非专利技术、转让商标权、转让转让著作权以及转让商誉。