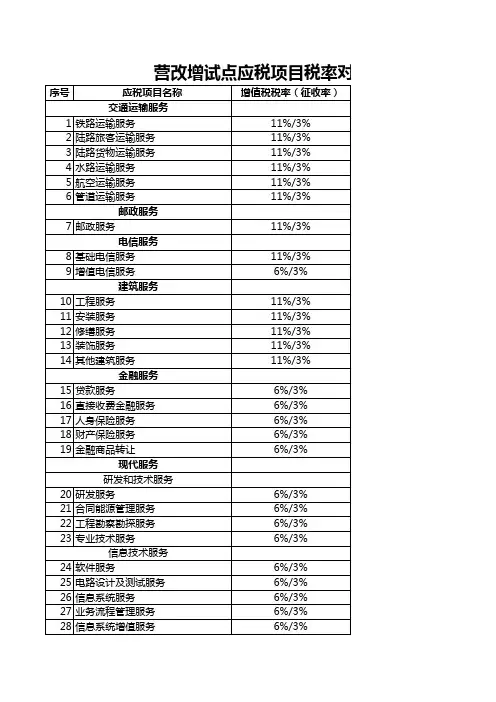

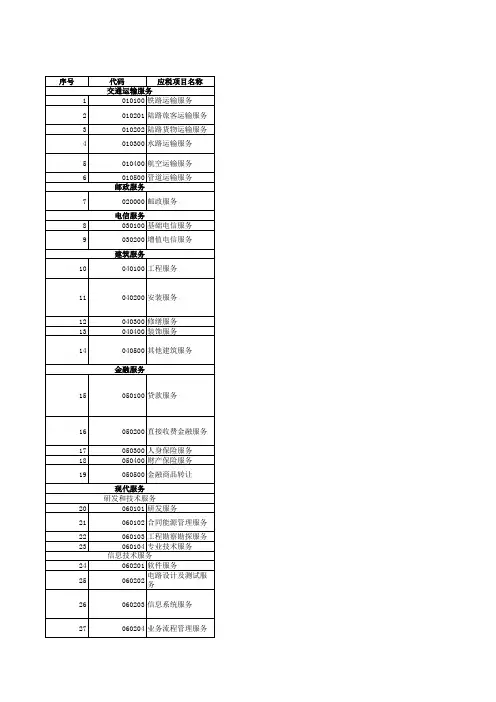

营改增试点征收品目明细表

- 格式:xls

- 大小:38.50 KB

- 文档页数:4

应税服务范围注释与国民经济行业代码(2011版)及征收品目对照说明表

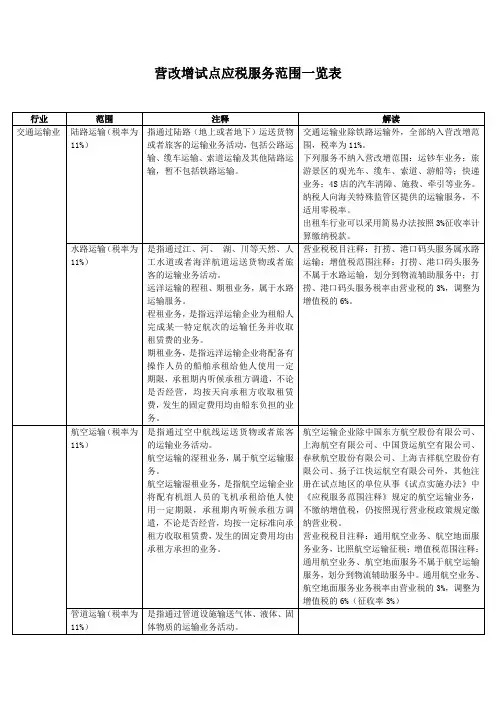

航空运输服务。

空运输的湿租业务。

应税服务范围注释与国民经济行业代码(2011版)及征收品目对照说明表

现代服务业和技术服务

业

应税服务范围注释与国民经济行业代码(2011版)及征收品目对照说明表

和技

应税服务范围注释与国民经济行业代码(2011版)及征收品目对照说明表

应税服务范围注释与国民经济行业代码(2011版)及征收品目对照说明表

现代

服务

业

应税服务范围注释与国民经济行业代码(2011版)及征收品目对照说明表

权服务理、转让、登记、鉴定

、评估、认证、咨询、

检索等活动

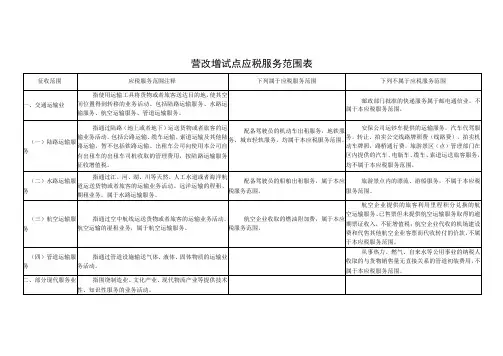

应税服务范围注释与国民经济行业代码(2011版)及征收品目对照说明表

辅助

收率)服务、船只专业清洗消毒检测服务

和防止船只漏油服务等为船只提供

服务的业务活动。

动

应税服务范围注释与国民经济行业代码(2011版)及征收品目对照说明表服务、船舶通讯服务、航道管理服

务、航道疏浚服务、港口设施保安

应税服务范围注释与国民经济行业代码(2011版)及征收品目对照说明表

应税服务范围注释与国民经济行业代码(2011版)及征收品目对照说明表

应税服务范围注释与国民经济行业代码(2011版)及征收品目对照说明表

应税服务范围注释与国民经济行业代码(2011版)及征收品目对照说明表

视、电影和影视录音制作业

影视服务

率)、3%(征收率)注:红字部分为尚未确定的项目。

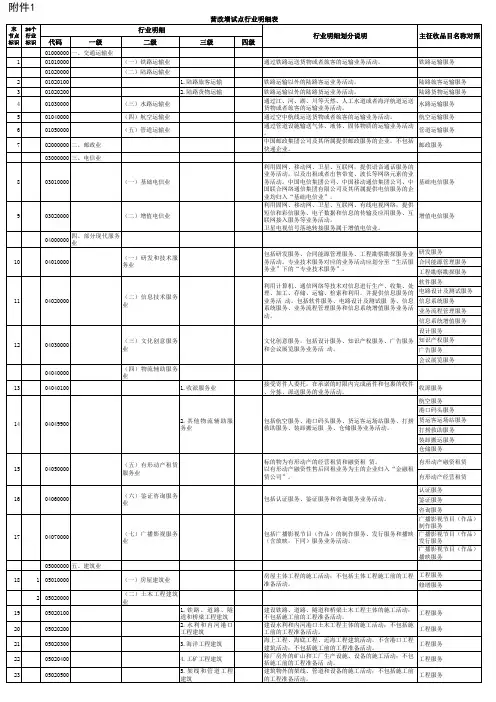

2016营改增新增行业明细和征收品目对照表

自2016年5月1日起,将营改增试点范围扩大到建筑业、房地产业、金融业和生活服务业。

下面是YJBYS小编为大家整理的2016营改增新增行业明细和征收品目对照表,希望对大家有帮助!

更多热门文章推荐:

1.关于营改增政策的六大问答

2.2016年营改增最新政策详细解读

3.2016年二手房营改增最新政策解读

4.2016房产税营改增最新政策解读

5.国税局关于营改增试点相关问题解答

6.2016年金融业营改增实施细则全文

7.2016营改增最新政策:营改增是什么意思

8.2016建筑安装行业营改增最新政策解读

9.营改增最新政策来袭对房地产有何影响?

10.。

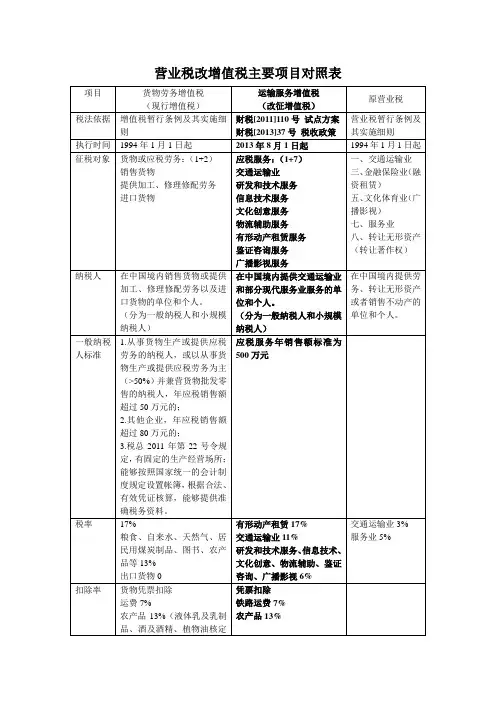

营业税改增值税主要项目对照表项目货物劳务增值税(现行增值税)运输服务增值税(改征增值税)原营业税税法依据增值税暂行条例及其实施细则财税[2011]110号试点方案财税[2013]37号税收政策营业税暂行条例及其实施细则执行时间1994年1月1日起2013年8月1日起1994年1月1日起征税对象货物或应税劳务:(1+2)销售货物提供加工、修理修配劳务进口货物应税服务:(1+7)交通运输业研发和技术服务信息技术服务文化创意服务物流辅助服务有形动产租赁服务鉴证咨询服务广播影视服务一、交通运输业三、金融保险业(融资租赁)五、文化体育业(广播影视)七、服务业八、转让无形资产(转让著作权)纳税人在中国境内销售货物或提供加工、修理修配劳务以及进口货物的单位和个人。

(分为一般纳税人和小规模纳税人)在中国境内提供交通运输业和部分现代服务业服务的单位和个人。

(分为一般纳税人和小规模纳税人)在中国境内提供劳务、转让无形资产或者销售不动产的单位和个人。

一般纳税人标准1.从事货物生产或提供应税劳务的纳税人,或以从事货物生产或提供应税劳务为主(>50%)并兼营货物批发零售的纳税人,年应税销售额超过50万元的;2.其他企业,年应税销售额超过80万元的;3.税总2011年第22号令规定,有固定的生产经营场所;能够按照国家统一的会计制度规定设置帐簿,根据合法、有效凭证核算,能够提供准确税务资料。

应税服务年销售额标准为500万元税率17%粮食、自来水、天然气、居民用煤炭制品、图书、农产品等13%出口货物0 有形动产租赁17%交通运输业11%研发和技术服务、信息技术、文化创意、物流辅助、鉴证咨询、广播影视6%交通运输业3%服务业5%扣除率货物凭票扣除运费7%农产品13%(液体乳及乳制品、酒及酒精、植物油核定凭票扣除铁路运费7% 农产品13%扣除)征收率简易征收6%、4%小规模3%3%征税办法一般纳税人:销项税额-进项税额一般纳税人简易征收及小规模纳税人:销售额×征收率一般纳税人一般计税:销项税额-进项税额一般纳税人简易计税及小规模纳税人:销售额×征收率全额征收;运输业务分给其他单位或者个人的,余额征收销售额纳税人销售货物或者应税劳务向购买方收取的全部价款和价外费用,但不包括收取的销项税款。

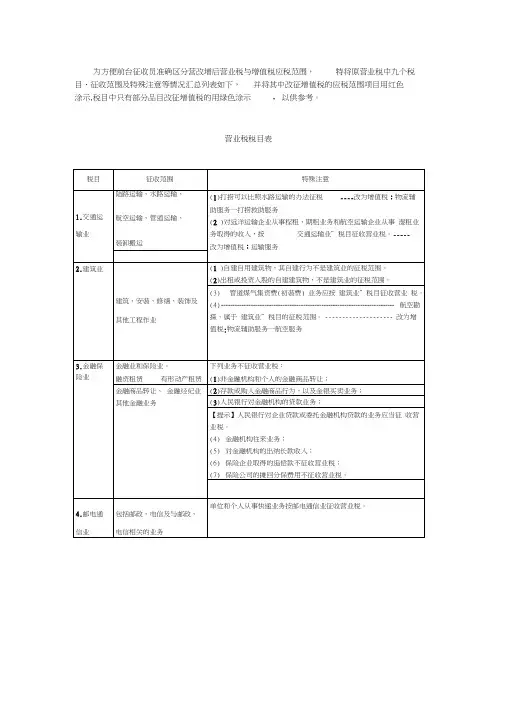

为方便前台征收员准确区分营改增后营业税与增值税应税范围,特将原营业税中九个税目、征收范围及特殊注意等情况汇总列表如下,并将其中改征增值税的应税范围项目用红色涂示,税目中只有部分品目改征增值税的用绿色涂示,以供参考。

营业税税目表(1 )有线电视台收取的 初装费”属于 建筑业”税目的征税范围; (2) 广告的播映属于 服务业一一广告业”税目的征税范围;---- 改为增值税:文化创意服务一广告服务 (3) 广播电视有线数字付费频道业务按 文化体育业一一播映” 税目征收营业税; (4) 经营游览场所的业务是指公园、动 (植)物园及其他各种游 览场所销售门票的业务,按 文化体育业”缴纳营业税; (5) 出租文化场所属于 服务业一一租赁业”税目的征税范围; (6) 举办各种体育比赛和为体育比赛或体育活动提供场所的业 务,按 文化体育业”缴纳营业税;以租赁方式为体育比赛提供场 所的业务,属于 服务业一一租赁业”税目的征税范围。

包括经营歌厅、舞厅、卡拉 0K 歌舞厅、音乐茶座、台球、高尔夫球、保龄球场、网吧、游艺 场等娱乐场所,以及娱乐场所为顾客进行娱乐活动提供服务的业务。

5.文化体育业(1 )文化业包括表演、播映、 其他文化业。

(2)体育业是指举办各种体 育比赛和为体育比赛或体育 活动提供场所的业务。

6.娱乐业8.转让无形资产既包括无形资产的使用权,也包括无形资产的所有权。

包括转让土地使用权、转让商标权、转让专利权、转让著作权、转让商誉转让非专利技术.(1 )土地所有者出让土地使用权和土地使用者将土地使用权还给土地所有者的行为,不征收营业税。

(2)纳税人将土地使用权归还给土地所有者时,只要出具县级(含)以上地方人民政府收回土地使用权的正式文件,无论支付征地补偿费的资金来源是否为政府财政资金,均不征收营业税。

(3)土地使用者转让、抵押或置换土地,只要土地使用者享有占有、使用、收益或处分该土地的权利,且有合同等证据表明其实质转让、抵押或置换了土地并取得了相应的经济利益,土地使用者及其对方当事人应当依照税法规定缴纳营业税。

计量设备的校验报告1. 引言计量设备在各个行业中扮演着重要的角色,确保产品和服务的准确度和可靠性。

为了保证计量设备的准确度,校验是一项必要的活动。

本文将介绍计量设备校验的过程和报告的编写步骤。

2. 校验前准备工作在进行计量设备的校验之前,我们需要进行一些准备工作,以确保校验的顺利进行。

以下是一些常见的准备工作步骤:2.1 确定校验目标首先,我们需要确定校验的目标。

校验目标可以是计量设备的准确度、稳定性、线性度等。

根据具体的需求,我们可以制定相应的校验计划。

2.2 确定校验方法校验方法是根据校验目标来确定的。

不同的计量设备可能需要使用不同的校验方法。

常见的校验方法包括比较法、直接法和间接法等。

根据具体情况选择合适的校验方法。

2.3 准备校验工具和设备校验工具和设备是进行校验的必要条件。

根据校验方法的要求,准备好相应的校验工具和设备。

例如,如果使用比较法进行校验,我们需要准备一个标准设备作为参照。

2.4 制定校验计划校验计划是根据校验目标和方法制定的。

在校验计划中,我们需要确定校验的时间、地点和参与人员等。

确保校验的过程能够顺利进行。

3. 校验过程在进行校验的过程中,我们需要按照校验计划进行操作。

以下是一般的校验过程步骤:3.1 校验前准备在正式开始校验之前,我们需要进行一些准备工作。

例如,检查校验设备的状态和准备校验记录表格等。

3.2 进行校验操作根据校验方法和目标,进行相应的校验操作。

例如,如果使用比较法进行校验,我们需要将待校验设备与标准设备进行比较,并记录测量结果。

3.3 数据处理与分析根据校验结果,进行数据处理和分析。

计算误差、相对误差等指标,评估待校验设备的准确度和可靠性。

3.4 生成校验报告根据校验结果和分析,生成校验报告。

校验报告应包括校验目标、方法、结果等内容。

报告应当清晰、准确地描述校验的过程和结果。

4. 校验报告编写步骤校验报告的编写是校验过程的重要环节。

以下是校验报告编写的一般步骤:4.1 校验报告标题首先,根据校验的设备和目标,确定校验报告的标题。