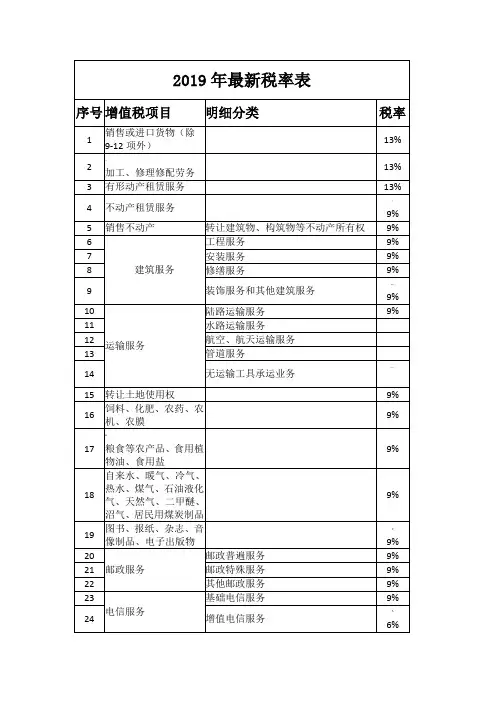

2019年增值税税目税率表

- 格式:xlsx

- 大小:13.24 KB

- 文档页数:3

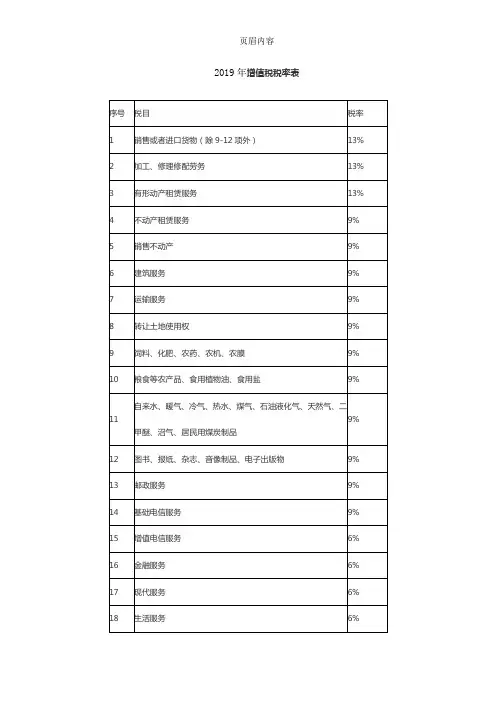

2019年增值税税率表2019年3月5日上午9时,十三届全国人大二次会议开幕,国务院总理作政府工作报告。

报告明确,深化增值税改革,将制造业等行业原有16%的税率降至13%,将交通运输业、建筑业等行业现行10%的税率降为9%,确保主要行业税负明显降低。

小编按改革后的新税率将《增值税税率、征收率、预征率表》进行了调整。

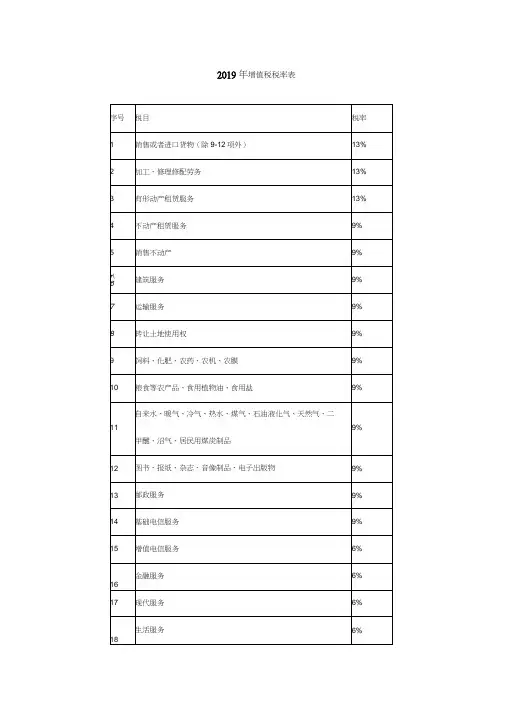

最新最全增值税税率表增值税税率一共有4档:13%,9%,6%,0%。

销售交通运输服务、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权以及销售或进口正列举的农产品等货物(易混项见附件1)税率为9%;加工修理修配劳务、有形动产租赁服务和进口税率为13%;销售无形资产(除土地使用权)为6%,出口货物税率为0;其余的:货物是13%,服务是6%。

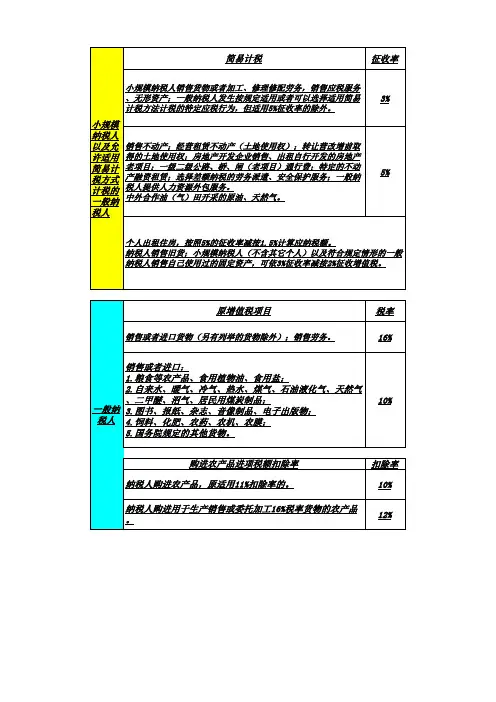

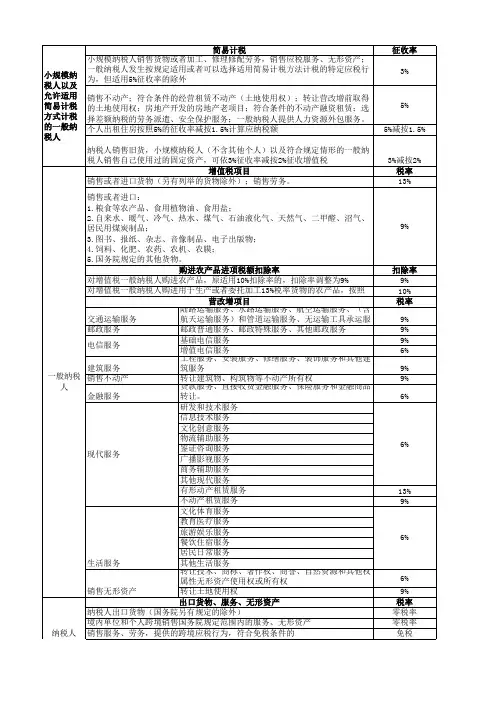

征收率一共有2档,3%和5%,一般是3%,除了财政部和国家税务总局另有规定的。

1、5%:主要有销售不动产,不动产租赁,转让土地使用权,提供劳务派遣服务、安全保护服务选择差额纳税的。

货物销售里没有5%征收率的。

2、征收率绝大多数是3%,容易与5%记混的单独记忆一下:建筑服务,有形动产租赁,小规模纳税人提供劳务派遣服务、安全保护服务未选择差额纳税的。

3、两个减按:个人出租住房,按照5%的征收率减按1.5%计算应纳税额。

销售自己使用过的固定资产、旧货,按照3%征收率减按2%征收。

4、小规模纳税人以及选择简易计税的一般纳税人(见附件2)计算税款时使用征收率。

预征率预征率有3档,2%,3%和5%。

简易计税的预征率基本上与征收率一致。

销售不动产和销售自行开发房地产的预征率简易计税与一般计税相同。

注意:换算成不含税价时,分母为税率或征收率,而不是预征率。

如纳税人出租不动产适用一般计税方法计税的:应预缴税款=含税销售额÷(1+9%)×预征率3%附件1:以下13%货物易于农产品等9%货物相混淆:1、以粮食为原料加工的速冻食品、方便面、副食品和各种熟食品,玉米浆、玉米皮、玉米纤维(又称喷浆玉米皮)和玉米蛋白粉。

2019年企业所得税、增值税、个人所得税税率表大全2019年企业所得税税率:1、主要税种,企业所得税基本税率25%:《中华人民共和国企业所得税法》第四条企业所得税的税率为25%。

2、优惠青睐企业,小微企业企业所得税适用20%税率:对年应纳税所得额低于100万元(含100万元)的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税.3、国家扶持的科技行业适用15%税率:1。

国家需要重点扶持的高新技术企业;2.技术先进型服务企业(中国服务外包示范城市);3。

广东横琴、福建平潭、深圳前海等地区的鼓励类产业企业;4。

设在西部地区的鼓励类产业企业;5。

线宽小于0.25微米的集成电路生产企业或投资额超过80亿元的集成电路生产企业;6。

对从事污染防治的第三方企业(从2019年1月1日至2021年底);这6大类企业的企业所得税税率为15%.4、软件行业和非居民企业适用10%所得税税率:1。

重点软件企业和集成电路设计企业特定情形,如国家规划布局内的重点软件企业和集成电路设计企业,如当年未享受免税优惠的,可减按10%的税率征收企业所得税。

2、居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,应当就其来源于中国境内的所得缴纳企业所得税10%。

5、其它类免征企业所得税的政策:个人独资企业、合伙企业免征企业所得税,这两类企业征收个人所得税即可,避免重复征税。

2019年最新增值税税率:1。

小规模纳税人销售货物或者加工、修理修配劳务,销售应税服务、无形资产.(税率3%)2.一般纳税人发生按规定适用或者可以选择适用简易计税方式计税的特定应税行为,但适用5%征收率的除外。

(税率3%)3.销售不动产;经营租赁不动产(土地使用权);转让营改增前取得土地使用权;房地产开发企业销售、出租自行开发的房地产老项目;一级二级公路、桥、闸(老项目)通行费;特定的不动产融资租赁;选择差额纳税的劳务派遣、安全保护服务;一般纳税人提供人力资源外包服务。

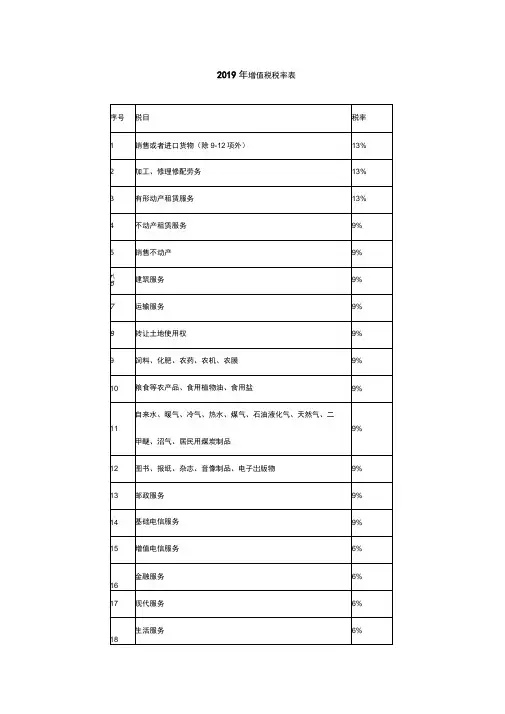

2019年增值税税率表2019新版《增值税税率、征收率、预征率表》赶紧打印出来学习!2019-03-06 17:01 建筑/金融/专业2019年3月5日上午9时,十三届全国人大二次会议开幕,国务院总理作政府工作报告。

报告明确,深化增值税改革,将制造业等行业原有16%勺税率降至13%将交通运输业、建筑业等行业现行10%勺税率降为9%确保主要行业税负明显降低。

小编按改革后的新税率将《增值税税率、征收率、预征率表》进行了调整最新最全增值税税率表增值税税率一共有4档:13% 9% 6% 0%销售交通运输服务、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权以及销售或进口正列举的农产品等货物(易混项见附件1)税率为9%加工修理修配劳务、有形动产租赁服务和进口税率为13%销售无形资产(除土地使用权)为6%出口货物税率为0;其余的:货物是13%服务是6%征收率一共有2档,3°%^ 5% 一般是3%除了财政部和国家税务总局另有规定的。

1、5%主要有销售不动产,不动产租赁,转让土地使用权,提供劳务派遣服务、安全保护服务选择差额纳税的。

货物销售里没有5%征收率的。

2、征收率绝大多数是3%容易与5%己混的单独记忆一下:建筑服务,有形动产租赁,小规模纳税人提供劳务派遣服务、安全保护服务未选择差额纳税的。

3、两个减按:个人出租住房,按照5%勺征收率减按1.5%计算应纳税额。

销售自己使用过的固定资产、旧货,按照3%正收率减按2%征攵。

4、小规模纳税人以及选择简易计税的一般纳税人(见附件2)计算税款时使用征收率。

偉号蜕目征收率1销售货物3%2加工、修理修配劳努3%3销售服务(除另有规定外)3%4鸽售无形资产3%5犒售不动产5%预征率预征率有3档,2% 3唏口5%简易计税的预征率基本上与征收率一致。

销售不动产和销售自行开发房地产的预征率简易计税与一般计税相同。

注意:换算成不含税价时,分母为税率或征收率,而不是预征率。

增值税新税率实施时间是4月1号,分别是13%,9%,6%,0%!3月15日总理明确税率下调从19年4月1日开始实施,一起期待红头文件的正式出台。

2019年4月1日起,我国增值税税率由原来的16%,10%,6%、0%调整成新的税率13%、9%、6%、0%。

具体如下:在中华人民共和国境内销售货物或者加工、修理修配劳务(以下简称劳务),销售服务、无形资产、不动产以及进口货物的单位和个人,为增值税的纳税人,应当依照本条例缴纳增值税。

”13%,纳税人销售货物、修理修配劳务、有形动产租赁服务或者进口货物。

看似比较散乱,但是从记忆角度,我们可以找一些规律,13%的税率基本都是和货物相关的,比如货物的销售、货物的加工、修理修配、货物的租赁、货物的进口。

所以,我们可以这样来记忆,但凡货物相关的一些行为,除特殊情况外,都使用13%的税率。

特殊情况要例外1、涉及货物的这种特殊行为,那就是出口,税率0%。

2、这类23类特殊货物销售或进口行为,税率9%。

粮食等农产品、食用植物油、食用盐;自来水、暖气、冷气、热水、煤气、石油液化气、天然气、二甲醚、沼气、居民用煤炭制品;图书、报纸、杂志、音像制品、电子出版物;饲料、化肥、农药、农机、农膜;9%,纳税人销售交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,销售或者进口23类货物,税率为9%9%的税率,基本就是正列举了,只要记住这些就行。

9%的税率主要和货物没有太大关系,大部分都是涉及销售服务、无形资产、不动产的。

当然,不是所有的服务都是9%税率。

1、有形动产的租赁服务,它适用13%2、除了9%正列举的服务和有形动产的租赁服务的其他服务,适用6%。

3、境内单位和个人跨境销售国务院规定范围内的服务、无形资产,税率为0%。

9%也不是完全不涉及货物,我们23类的货物销售或进口行为,就适用9%的税率。

那么剩下的6%、0%,其实就很好记忆了,其实基本前面都说了。

2019年增值税税率表2019新版《增值税税率、征收率、预征率表》赶紧打印出来学习!2019-03-06 17:01 建筑/金融/专业2019年3月5日上午9时,十三届全国人大二次会议开幕,国务院总理作政府工作报告。

报告明确,深化增值税改革,将制造业等行业原有16%勺税率降至13%将交通运输业、建筑业等行业现行10%勺税率降为9%确保主要行业税负明显降低。

小编按改革后的新税率将《增值税税率、征收率、预征率表》进行了调整最新最全增值税税率表增值税税率一共有4档:13% 9% 6% 0%销售交通运输服务、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权以及销售或进口正列举的农产品等货物(易混项见附件1)税率为9%加工修理修配劳务、有形动产租赁服务和进口税率为13%销售无形资产(除土地使用权)为6%出口货物税率为0;其余的:货物是13%服务是6%征收率一共有2档,3°%^ 5% 一般是3%除了财政部和国家税务总局另有规定的。

1、5%主要有销售不动产,不动产租赁,转让土地使用权,提供劳务派遣服务、安全保护服务选择差额纳税的。

货物销售里没有5%征收率的。

2、征收率绝大多数是3%容易与5%己混的单独记忆一下:建筑服务,有形动产租赁,小规模纳税人提供劳务派遣服务、安全保护服务未选择差额纳税的。

3、两个减按:个人出租住房,按照5%勺征收率减按1.5%计算应纳税额。

销售自己使用过的固定资产、旧货,按照3%正收率减按2%征收。

4、小规模纳税人以及选择简易计税的一般纳税人(见附件2)计算税款时使用征收率。

屋号税目征收率1销簣货物3%2加工、修理修配劳务3%3错售服务(除另有规走外)4悄害无形资产3%5硝售不动产5%预征率预征率有3档,2% 3唏口5%简易计税的预征率基本上与征收率一致。

销售不动产和销售自行开发房地产的预征率简易计税与一般计税相同。

注意:换算成不含税价时,分母为税率或征收率,而不是预征率。

一般纳税人所涉及的基本税种

我们比较常涉及的有:

1、增值税按销售收入货物/劳务13%(增值税一般纳税人)

2、建筑服务(工程服务、安装服务)9%,现代服务业(信息技术、物流,鉴证服务)6%

3、城建税按缴纳的增值税的7%缴纳;

4、教育费附加按缴纳的增值税的3%缴纳;

5、地方教育费附加按缴纳的增值税的2%缴纳;

6、印花税:购销合同按购销金额的万分之三贴花;帐本按5元/本缴纳(每年启用时);年度按“实收资本”与“资本公积”之和的万分之五缴纳(第一年按全额缴纳,以后按年度增加部分缴纳);

7、城镇土地使用税按实际占用的土地面积缴纳(各地规定不一,XX元/平方米);

8、房产税按自有房产原值的70%*1.2%缴纳;

9、车船税按车辆缴纳(各地规定不一,不同车型税额不同,XX元辆);

10、企业所得税按应纳税所得额缴纳:

11、发放工资代扣代缴个人所得税。

2019年企业所得税、增值税、个人所得税税率表大全2019年企业所得税税率:1、主要税种,企业所得税基本税率25%:《中华人民共和国企业所得税法》第四条企业所得税的税率为25%。

2、优惠青睐企业,小微企业企业所得税适用20%税率:对年应纳税所得额低于100万元(含100万元)的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

3、国家扶持的科技行业适用15%税率:1.国家需要重点扶持的高新技术企业;2.技术先进型服务企业(中国服务外包示范城市);3.广东横琴、福建平潭、深圳前海等地区的鼓励类产业企业;4.设在西部地区的鼓励类产业企业;5.线宽小于0.25微米的集成电路生产企业或投资额超过80亿元的集成电路生产企业;6.对从事污染防治的第三方企业(从2019年1月1日至2021年底);这6大类企业的企业所得税税率为15%。

4、软件行业和非居民企业适用10%所得税税率:1.重点软件企业和集成电路设计企业特定情形,如国家规划布局内的重点软件企业和集成电路设计企业,如当年未享受免税优惠的,可减按10%的税率征收企业所得税。

2、居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,应当就其来源于中国境内的所得缴纳企业所得税10%。

5、其它类免征企业所得税的政策:个人独资企业、合伙企业免征企业所得税,这两类企业征收个人所得税即可,避免重复征税。

2019年最新增值税税率:1.小规模纳税人销售货物或者加工、修理修配劳务,销售应税服务、无形资产。

(税率3%)2.一般纳税人发生按规定适用或者可以选择适用简易计税方式计税的特定应税行为,但适用5%征收率的除外。

(税率3%)3.销售不动产;经营租赁不动产(土地使用权);转让营改增前取得土地使用权;房地产开发企业销售、出租自行开发的房地产老项目;一级二级公路、桥、闸(老项目)通行费;特定的不动产融资租赁;选择差额纳税的劳务派遣、安全保护服务;一般纳税人提供人力资源外包服务。

2019-2020年增值税税率表关于深化增值税改革有关政策的公告财政部税务总局海关总署公告2019年第39号为贯彻落实党中央、国务院决策部署,推进增值税实质性减税,现将2019年增值税改革有关事项公告如下:一、增值税一般纳税人(以下称纳税人)发生增值税应税销售行为或者进口货物,原适用16%税率的,税率调整为13%;原适用10%税率的,税率调整为9%。

二、纳税人购进农产品,原适用10%扣除率的,扣除率调整为9%。

纳税人购进用于生产或者委托加工13%税率货物的农产品,按照10%的扣除率计算进项税额。

三、原适用16%税率且出口退税率为16%的出口货物劳务,出口退税率调整为13%;原适用10%税率且出口退税率为10%的出口货物、跨境应税行为,出口退税率调整为9%。

2019年6月30日前(含2019年4月1日前),纳税人出口前款所涉货物劳务、发生前款所涉跨境应税行为,适用增值税免退税办法的,购进时已按调整前税率征收增值税的,执行调整前的出口退税率,购进时已按调整后税率征收增值税的,执行调整后的出口退税率;适用增值税免抵退税办法的,执行调整前的出口退税率,在计算免抵退税时,适用税率低于出口退税率的,适用税率与出口退税率之差视为零参与免抵退税计算。

出口退税率的执行时间及出口货物劳务、发生跨境应税行为的时间,按照以下规定执行:报关出口的货物劳务(保税区及经保税区出口除外),以海关出口报关单上注明的出口日期为准;非报关出口的货物劳务、跨境应税行为,以出口发票或普通发票的开具时间为准;保税区及经保税区出口的货物,以货物离境时海关出具的出境货物备案清单上注明的出口日期为准。

四、适用13%税率的境外旅客购物离境退税物品,退税率为11%;适用9%税率的境外旅客购物离境退税物品,退税率为8%。

2019年6月30日前,按调整前税率征收增值税的,执行调整前的退税率;按调整后税率征收增值税的,执行调整后的退税率。

退税率的执行时间,以退税物品增值税普通发票的开具日期为准。

增值税税率历次调整情况汇总表一目了然!

这些年来,增值税税率(农产品抵扣率)多次进行了调整,有时是调整一项,有时是调整多项,真要记住每次调整的情况,还真不那么容易。

为了更好的记住每次税率调整的时间节点及调整项目,特整理了增值税税率历次调整情况汇总表,一目了然,供大家学习时和实务中使用。

从2019年4月1日起:

一、销售货物、劳务、有形动产租赁服务或者进口货物,除另有规定外,税率13%;

二、销售交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,税率为9%:

三、销售或者进口下列货物,税率为9%:

1. 粮食等农产品、食用植物油、食用盐;

2. 自来水、暖气、冷气、热水、煤气、石油液化气、天然气、二甲醚、沼气、居民用煤炭制品;

3. 图书、报纸、杂志、音像制品、电子出版物;

4. 饲料、化肥、农药、农机、农膜;

5. 国务院规定的其他货物。

四、销售增值电信服务、金融服务、现代服务(有形动产、不动产租赁服务除外)、生活服务、转让无形资产(不含土地使用权),

税率为6%。

注:除特殊规定外,销售方的销项税额即为购买方的进项税额。

2019增值税9%税率适⽤项⽬⼤全!4⽉1⽇减增值税后,增值税税率⼀共有4档:13%、9%、6%、0%。

销售货物、加⼯修理修配劳务、有形动产租赁服务和进⼝税率为13%;销售服务、⽆形资产(除⼟地使⽤权外)为6%,出⼝货物税率为0%;其中,9%税率的相对难记⼀些,归纳如下:23类特殊货物销售或进⼝⾏为,税率9%。

粮⾷等农产品、⾷⽤植物油、⾷⽤盐;⾃来⽔、暖⽓、冷⽓、热⽔、煤⽓、⽯油液化⽓、天然⽓、⼆甲醚、沼⽓、居民⽤煤炭制品;图书、报纸、杂志、⾳像制品、电⼦出版物;饲料、化肥、农药、农机、农膜;具体如下:⼀、农产品(⼀)植物类1. 粮⾷包括:⼩麦、稻⾕、⽟⽶、⾼粱、⾕⼦、⼤麦、燕麦、⾯粉、⽶、⽟⽶⾯、渣、切⾯、饺⼦⽪、馄饨⽪、⾯⽪、⽶粉、挂⾯、⼲姜、姜黄、⽟⽶胚芽等。

备注:以粮⾷为原料加⼯的速冻⾷品、⽅便⾯、副⾷品和各种熟⾷品,税率为13%,不属于本货物的范围。

2. 蔬菜包括:蔬菜、菌类植物、少数可作副⾷的⽊本植物,经晾晒、冷藏、冷冻、包装、脱⽔等⼯序加⼯的蔬菜、腌菜、咸菜、酱菜和盐渍蔬菜等。

备注:各种蔬菜罐头,税率为13%,不属于本货物的范围。

3. 烟叶包括:晒烟叶、晾烟叶和初烤烟叶。

备注:专业复烤⼚烤制的复烤烟叶,税率为13%,不属于本货物的范围。

4. 茶叶4. 茶叶包括:鲜叶和嫩芽(即茶青),经吹⼲、揉拌、发酵、烘⼲等⼯序初制的茶,如红⽑茶、绿⽑茶、乌龙⽑茶、⽩⽑茶、⿊⽑茶等。

备注:精制茶、边销茶及掺对各种药物的茶和茶饮料,税率为13%,不属于本货物的范围。

5. 园艺植物包括:⽔果、果⼲(如荔枝⼲、桂圆⼲、葡萄⼲等),⼲果、果仁、果⽤⽠(如甜⽠、西⽠、哈密⽠等),胡椒、花椒、⼤料、咖啡⾖等,以及经冷冻、冷藏、包装等⼯序加⼯的园艺植物。

备注:各种⽔果罐头、果脯、蜜饯、炒制的果仁、坚果、碾磨后的园艺植物(如胡椒粉、花椒粉等),税率为13%,不属于本货物的范围。

6. 药⽤植物包括:⽤作中药原药的各种植物的根、茎、⽪、叶、花、果实等,以及利⽤上述药⽤植物加⼯制成的⽚、丝、块、段等中药饮⽚。

2018年5月1日税率调整增值税税率/征收率/扣除率表☆☆如何记忆?☆☆一.16%,纳税人销售货物、劳务、有形动产租赁服务或者进口货物。

看似比较散乱,但是从记忆角度,我们可以找一些规律。

16%的税率基本都是和货物相关的,比如货物的销售、货物的加工、修理修配、货物的租赁、货物的进口。

所以,我们可以这样来记忆,但凡货物相关的一些行为,除特殊情况外,都使用16%的税率。

特殊情况要例外1、涉及货物的这种特殊行为,那就是出口,税率0%。

2、这类23类特殊货物销售或进口行为,税率10%。

粮食等农产品、食用植物油、食用盐;自来水、暖气、冷气、热水、煤气、石油液化气、天然气、二甲醚、沼气、居民用煤炭制品;图书、报纸、杂志、音像制品、电子出版物;饲料、化肥、农药、农机、农膜;二.10%,纳税人销售交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,销售或者进口23类货物,税率为10% 10%的税率,基本就是正列举了,只要记住这些就行。

10%的税率主要和货物没有太大关系,基本都是涉及销售服务、不动产的。

当然,不是所有的服务都是10%税率。

1、有形动产的租赁服务,它适用16%;2、除了10%正列举的服务和有形动产的租赁服务的其他服务,适用6%;3、境内单位和个人跨境销售国务院规定范围内的服务、无形资产,税率为0%。

10%也不是完全不涉及货物、无形资产,我们23类的货物销售或进口行为,就适用10%的税率。

转让土地使用权就适用10%税率三.那么剩下的6%、0%,其实就很好记忆了,小编已在前面都说了。

6%主要就是适用于销售服务、销售无形资产的。

除了10%正列举的服务,还有动产的租赁服务是16%,其他服务适用6%。

比如增值电信服务,金融服务,租赁服务以外的现代服务,生活服务。

除了转让土地使用权,其他销售无形资产适用6%。

0%,主要就是纳税人出口货物,境内单位和个人跨境销售国务院规定范围内的服务、无形资产。