最新增值税税率表(版)

- 格式:doc

- 大小:26.79 KB

- 文档页数:9

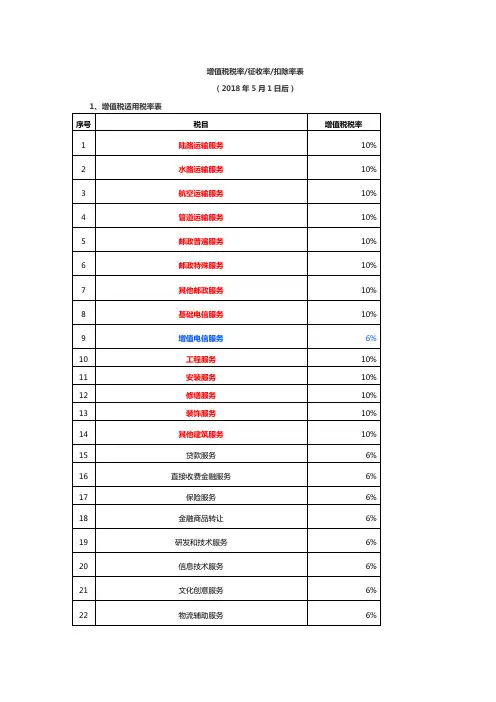

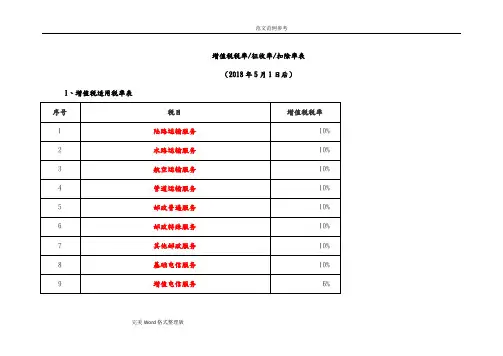

增值税税率/征收率/扣除率表(2018年5月1日后)16%,纳税人销售货物、劳务、有形动产租赁服务或者进口货物。

看似比较散乱,但是从记忆角度,我们可以找一些规律。

16%的税率基本都是和货物相关的,比如货物的销售、货物的加工、修理修配、货物的租赁、货物的进口。

所以,我们可以这样来记忆,但凡货物相关的一些行为,除特殊情况外,都使用16%的税率。

特殊情况要例外1、涉及货物的这种特殊行为,那就是出口,税率0%。

2、这类23类特殊货物销售或进口行为,税率10%。

粮食等农产品、食用植物油、食用盐;自来水、暖气、冷气、热水、煤气、石油液化气、天然气、二甲醚、沼气、居民用煤炭制品;图书、报纸、杂志、音像制品、电子出版物;饲料、化肥、农药、农机、农膜;210%,纳税人销售交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,销售或者进口23类货物,税率为10%10%的税率,基本就是正列举了,只要记住这些就行。

10%的税率主要和货物没有太大关系,基本都是涉及销售服务、不动产的。

当然,不是所有的服务都是10%税率。

1、有形动产的租赁服务,它适用16%;2、除了10%正列举的服务和有形动产的租赁服务的其他服务,适用6%;3、境内单位和个人跨境销售国务院规定范围内的服务、无形资产,税率为0%。

10%也不是完全不涉及货物、无形资产,我们23类的货物销售或进口行为,就适用10%的税率。

转让土地使用权就适用10%税率3那么剩下的6%、0%,其实就很好记忆了,小编已在前面都说了。

6%主要就是适用于销售服务、销售无形资产的。

除了10%正列举的服务,还有动产的租赁服务是16%,其他服务适用6%。

比如增值电信服务,金融服务,租赁服务以外的现代服务,生活服务。

除了转让土地使用权,其他销售无形资产适用6%。

0%,主要就是纳税人出口货物,境内单位和个人跨境销售国务院规定范围内的服务、无形资产。

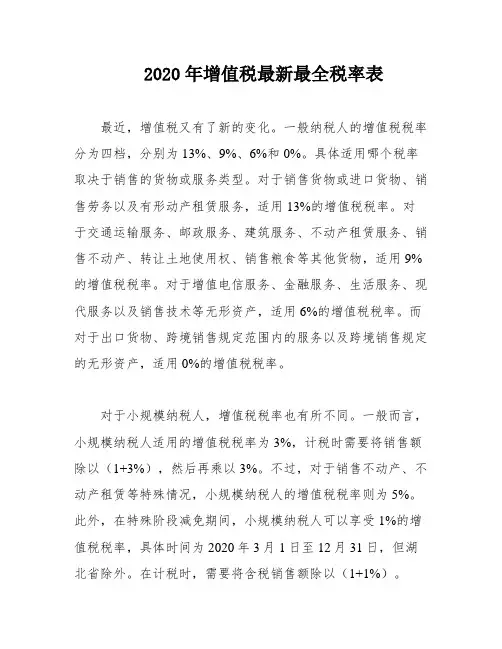

2020年增值税最新最全税率表

最近,增值税又有了新的变化。

一般纳税人的增值税税率分为四档,分别为13%、9%、6%和0%。

具体适用哪个税率取决于销售的货物或服务类型。

对于销售货物或进口货物、销售劳务以及有形动产租赁服务,适用13%的增值税税率。

对于交通运输服务、邮政服务、建筑服务、不动产租赁服务、销售不动产、转让土地使用权、销售粮食等其他货物,适用9%的增值税税率。

对于增值电信服务、金融服务、生活服务、现代服务以及销售技术等无形资产,适用6%的增值税税率。

而对于出口货物、跨境销售规定范围内的服务以及跨境销售规定的无形资产,适用0%的增值税税率。

对于小规模纳税人,增值税税率也有所不同。

一般而言,小规模纳税人适用的增值税税率为3%,计税时需要将销售额除以(1+3%),然后再乘以3%。

不过,对于销售不动产、不动产租赁等特殊情况,小规模纳税人的增值税税率则为5%。

此外,在特殊阶段减免期间,小规模纳税人可以享受1%的增值税税率,具体时间为2020年3月1日至12月31日,但湖北省除外。

在计税时,需要将含税销售额除以(1+1%)。

总的来说,增值税税率的变化对企业和个体工商户都有一定的影响。

因此,需要及时了解相关政策,以便在税收方面做出正确的决策。

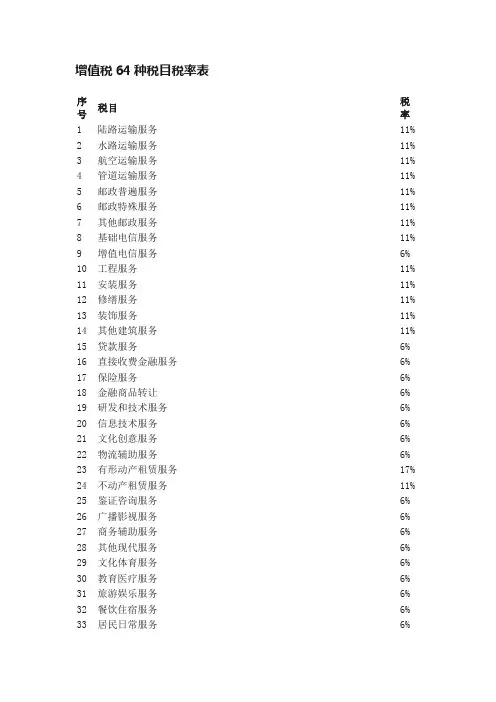

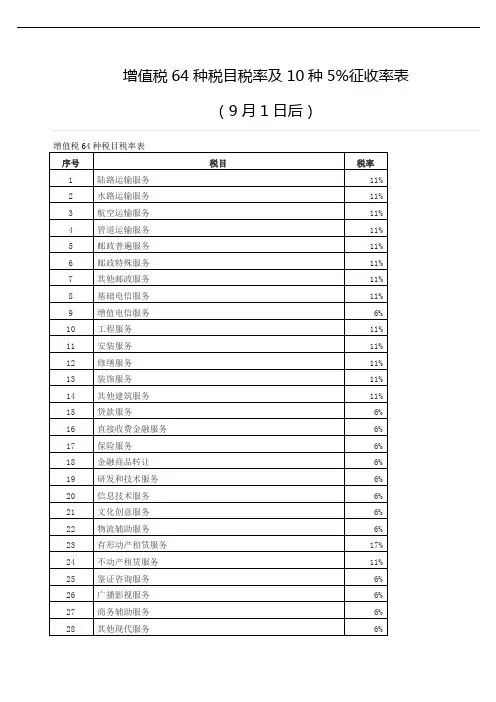

增值税64种税目税率表序号税目税率1 陆路运输服务11%2 水路运输服务11%3 航空运输服务11%4 管道运输服务11%5 邮政普遍服务11%6 邮政特殊服务11%7 其他邮政服务11%8 基础电信服务11%9 增值电信服务6%10 工程服务11%11 安装服务11%12 修缮服务11%13 装饰服务11%14 其他建筑服务11%15 贷款服务6%16 直接收费金融服务6%17 保险服务6%18 金融商品转让6%19 研发和技术服务6%20 信息技术服务6%21 文化创意服务6%22 物流辅助服务6%23 有形动产租赁服务17%24 不动产租赁服务11%25 鉴证咨询服务6%26 广播影视服务6%27 商务辅助服务6%28 其他现代服务6%29 文化体育服务6%30 教育医疗服务6%31 旅游娱乐服务6%32 餐饮住宿服务6%33 居民日常服务6%34 其他生活服务6%35 销售无形资产6%36 转让土地使用权11%37 销售不动产11%38 在境内载运旅客或者货物出境0%39 在境外载运旅客或者货物入境0%40 在境外载运旅客或者货物0%41 航天运输服务0%42 向境外单位提供的完全在境外消费的研发服务0%43 向境外单位提供的完全在境外消费的合同能源管理服务0%44 向境外单位提供的完全在境外消费的设计服务0%45 向境外单位提供的完全在境外消费的广播影视节目(作品)的制作和发行服务0%46 向境外单位提供的完全在境外消费的软件服务0%47 向境外单位提供的完全在境外消费的电路设计及测试服务0%48 向境外单位提供的完全在境外消费的信息系统服务0%49 向境外单位提供的完全在境外消费的业务流程管理服务0%50 向境外单位提供的完全在境外消费的离岸服务外包业务0%51 向境外单位提供的完全在境外消费的转让技术0%52 财政部和国家税务总局规定的其他服务0%53 销售或者进口货物17%54 粮食、食用植物油11%55 自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品11%56 图书、报纸、杂志11%57 饲料、化肥、农药、农机、农膜11%58 农产品11%59 音像制品11%60 电子出版物11%61 二甲醚11%62 国务院规定的其他货物11%63 加工、修理修配劳务17%64 出口货物0%征收率为5%的情形序号税目税率1 不动产租赁服务5%2 销售不动产5%3 土地使用权出租5%4 转让2016年4月30日前土地使用权5%5 选择差额纳税劳务派遣5%6 选择差额纳税安保服务5%7 一般纳税人提供人力资源外包服务5%8 中外合作油(气)田开采(含中外双方签定石油合同合作开采陆上)的原油、天然气,征收率为5%5% 附注:1.小陈税务总结记忆方法:不动产买卖和租赁+土地使用权转让和出租+劳务派遣(安保服务)+一般纳税人人力资源外包+中外合作油(气)田开采2.小规模纳税人(含其他个人)一律采用简易计税方法计税,一般情况下征收率为3%,特殊情况详见注释。

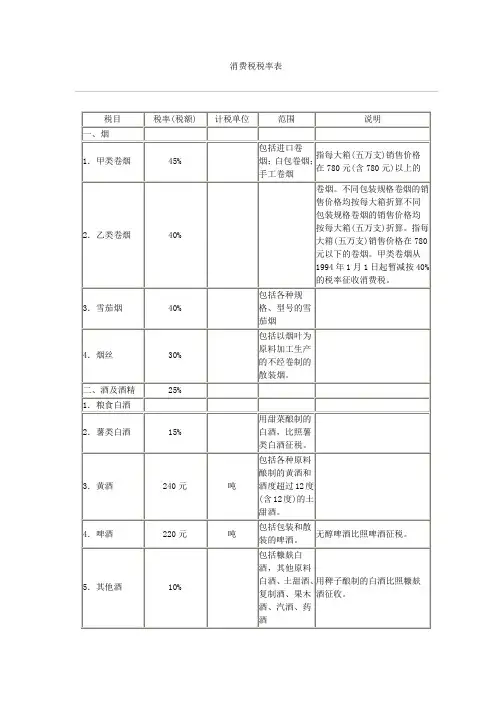

消费税税率表增值税税率表续表说明:一、一般纳税人生产下列货物,可按简易办法依照6%征收率计算缴纳增值税。

(一)县以下小型水力发电单位生产的电力;(二) 建筑用和生产建筑材料所用的砂、土、石料;(三)以自己采掘的砂、土、石料或其他矿物连续生产的砖、瓦、石灰;(四)原料中掺有煤矸石、石煤、粉煤灰、烧煤锅炉的炉底渣及其他废渣(不包括高炉水渣)生产的墙体材料;(五)用微生物、微生物代谢产物、动物毒素、人或动物的血液或组织制成的生物制品。

二、金属矿采选产品、非金属矿采选产品增值税税率由17%调整为13%。

三、增值税一般纳税人销售自来水可按6%的税率征收。

四、文物商店和拍卖行的货物销售按6%的税率征收。

五、寄售商店代销寄售物品、典当业销售的死当物品按6%乃奥收魇铡六、单位和个人经营者销售自己使用过的游艇、摩托车和应征消费税的汽车,按6%的征收率计算缴纳增值税。

七、销售自己使用过的其他属于货物的固定资产,暂免征收增值税。

注:“使用过的其他属于货物的固定资产”应同时具备以下几个条件:(一)属于企业固定资产目录所列货物;(二)企业按固定资产管理,并确已使用过的货物;销售价格不超过其原值的货物。

对不同时具备上述条件,无论会计制度规定如何核算,均应按6%的征收率征收增值税。

八、增值税小规模纳税人销售进口货物,税率为6%,提供加工、修理修配劳务,税率为6%。

九、邮政部门以外的其他单位与个人销售集邮商品、征收增值税。

十、增值税一般纳税人向小规模纳税人购买的农业产品,可视为免税农业产品按10%的扣除率计算进项税额。

十一、工厂回收的废旧物资按照10%的扣除率计算进项税额。

十二、增值税一般纳税人凭发票上的运费金额按7%的扣除率计算进项税额。

如运输费用和其他杂费合并开列,则不得计算进项税额。

企业所得税税率表个人所得税税率表(一)工资、薪金所得适用(二)个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用(三)劳动报酬所得,稿酬所得,特许权使用费所得、财产租赁所得,每次收入不超过4,000元的,减除费用800元;4,000元以上的,减除20%的费用,然后就其余额按比例税率20%征收。

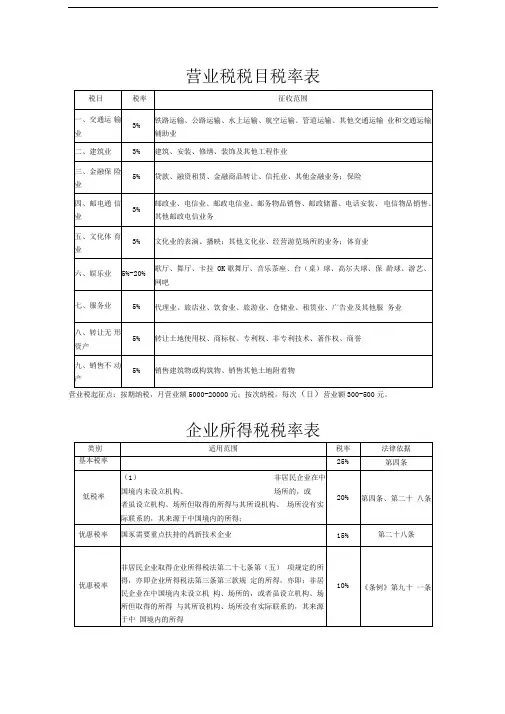

营业税税目税率表营业税起征点:按期纳税,月营业额5000-20000元;按次纳税,每次(日)营业额300-500元。

企业所得税税率表最新个人所得税税率表(一)工资、薪金所得适用 级 含税级距不含税级距税率(%) 速算扣除数说明数1 不超过1500元的不超过1455元的 3 01、 本表含税级距指以每月收入额减除费用 二千五百兀后的余额 或者减除附加减除费 用后的余额。

2、 含税级距适用于由纳税人负担税款的工 资、薪金所得;不含 税级距适用于由他人 (单位)代付税款的工 资、薪金所得。

2超过1500元至4,500元的部分超过1455元至4,155元 的部分10 1053超过4,500元至9,000元的部分超过4,155元至7,755元 的部分20 5554超过9,000元至35,000元的部分超过7,755元至27,255 元的部分25 1,0055超过35,000元至55,000元的部分超过27,255元至41,255 元的部分30 2,7556超过55,000元至80,000元的部分超过31,375元至45,375 元的部分35 5,5057超过80,000元 的 部分超过57,505的部分 45 13,505(二)个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用 级 速算扣数含税级距不含税级距税率(%)除数说明1 不超过15,000元 的不超过14,250元的 5 01、 本表含税级距指每一纳税 年度的收入总额,减除成本, 费用以及损失的余额。

2、 含税级距适用于个体工商 户的生产、经营所得和对企事 业单位的承包经营承租经营 所得。

不含税级距适用于由他 人(单位)代付税款的承包经 营、承租经营所得。

2超过15,000元到30,000元的部分超过14,250元至27,750元的部分10 7503超过30,000元至60,000元的部分超过27,750元至51,750元的部分20 3,7504超过60,000元至100,000元的部分超过51,750元至79,750元的部分30 9,7505超过100,000元的 部分超过79,750元的部 分3514,750增值税税率表(新)2009 年新变动:1、 购入固定资产,进项税可以抵扣。

增值税税率表第一篇:增值税税率表增值税是指企业销售商品、提供劳务时,按照销售额的一定比例交纳的一种流转税。

增值税税率表规定了不同行业的增值税税率,用于指导企业按照不同的税率计算和缴纳增值税。

下面是中华人民共和国增值税税率表的详细内容。

第一档税率:3%适用于小规模纳税人和农产品的销售,以及饮料、烟草制品销售等。

第二档税率:6%适用于一般纳税人的日用品、食品、书报杂志、电子产品、机械设备、防务及教育文化用品销售等。

第三档税率:9%适用于一般纳税人的非日用消费品销售,如家具、珠宝首饰、汽车、高档服装、手机等。

第四档税率:13%适用于一般纳税人的豪华电子产品、高档纺织品、国内旅游服务、保险服务等。

第五档税率:16%适用于一般纳税人的进口商品、高级餐饮服务、娱乐休闲服务等。

需要注意的是,增值税税率表仅供参考,具体的税率还需要根据国家税务部门的相关政策进行调整和解释。

企业在计算和缴纳增值税时,应该根据实际情况进行申报,并遵守税务部门的规定。

第二篇:增值税税率表的调整为了适应经济发展和税收改革的需要,增值税税率表在定期进行调整和修订。

下面是最新的增值税税率表内容。

第一档税率:3%适用于小规模纳税人和农产品的销售,以及饮料、烟草制品销售等。

第二档税率:6%适用于一般纳税人的日用品、食品、书报杂志、电子产品、机械设备、教育文化用品销售等。

第三档税率:10%适用于一般纳税人的非日用消费品销售,如家具、珠宝首饰、汽车、高档服装、手机等。

第四档税率:13%适用于一般纳税人的高级电子产品、高档纺织品、国内旅游服务、保险服务等。

第五档税率:16%适用于一般纳税人的进口商品、高级餐饮服务、娱乐休闲服务等。

需要注意的是,增值税税率表的调整可能根据国家的经济情况、税收政策和税务部门的决策进行。

企业在计算和缴纳增值税时,应及时关注最新的税率表,遵循税务部门的规定进行申报和缴税。

以上是关于增值税税率表的相关内容,税率的准确适用需要根据最新法规和税务部门的规定执行。

最新增值税税率表大全增值税税率说明:一、一般纳税人生产下列货物,可按简易办法依照6% 征收率计算缴纳增值税。

(一)县以下小型水力发电单位生产的电力;(二)建筑用和生产建筑材料所用的砂、土、石料;(三)以自己采掘的砂、土、石料或其他矿物连续生产的砖、瓦、石灰;(四)原料中掺有煤矸石、石煤、粉煤灰、烧煤锅炉的炉底渣及其他废渣(不包括高炉水渣)生产的墙体材料;(五)用微生物、微生物代谢产物、动物毒素、人或动物的血液或组织制成的生物制品。

二、金属矿采选产品、非金属矿采选产品增值税税率由17%调整为13% 。

三、增值税一般纳税人销售自来水可按6%的税率征收。

四、文物商店和拍卖行的货物销售按6%的税率征收叮叮小文库五、寄售商店代销寄售物品、典当业销售的死当物品按6%乃奥收魇铡六、单位和个人经营者销售自己使用过的游艇、摩托车和应征消费税的汽车,按6%的征收率计算缴纳增值税。

七、销售自己使用过的其他属于货物的固定资产,暂免征收增值税。

注:“使用过的其他属于货物的固定资产”应同时具备以下几个条件:(一)属于企业固定资产目录所列货物;(二)企业按固定资产管理,并确已使用过的货物;销售价格不超过其原值的货物。

对不同时具备上述条件,无论会计制度规定如何核算,均应按6%的征收率征收增值税。

八、增值税小规模纳税人销售进口货物,税率为6%,提供加工、修理修配劳务,税率为6%。

九、邮政部门以外的其他单位与个人销售集邮商品、征收增值税。

十、增值税一般纳税人向小规模纳税人购买的农业产品,可视为免税农业产品按10%的扣除率计算进项税额。

、工厂回收的废旧物资按照10%的扣除率计算进项叮叮小文库税额。

十二、增值税一般纳税人凭发票上的运费金额按7%的扣除率计算进项税额。

如运输费用和其他杂费合并开列,则不得计算进项税额。

土地增值税税率表档次级距税率速算扣除系数税额计算公式说明1增值额未超过扣除项目金额50%的部分30%增值额30%叮叮小文库扣除项目指取得土地使用权所支付的金额;开发土地的成本、费用;新建房及配套设施的成本、费用或旧房及建筑物的评估价格;与转让房地产有关的税金;财政部规定的其他扣除项目。

2019-2020年增值税税率表关于深化增值税改革有关政策的公告财政部税务总局海关总署公告2019年第39号为贯彻落实党中央、国务院决策部署,推进增值税实质性减税,现将2019年增值税改革有关事项公告如下:一、增值税一般纳税人(以下称纳税人)发生增值税应税销售行为或者进口货物,原适用16%税率的,税率调整为13%;原适用10%税率的,税率调整为9%。

二、纳税人购进农产品,原适用10%扣除率的,扣除率调整为9%。

纳税人购进用于生产或者委托加工13%税率货物的农产品,按照10%的扣除率计算进项税额。

三、原适用16%税率且出口退税率为16%的出口货物劳务,出口退税率调整为13%;原适用10%税率且出口退税率为10%的出口货物、跨境应税行为,出口退税率调整为9%。

2019年6月30日前(含2019年4月1日前),纳税人出口前款所涉货物劳务、发生前款所涉跨境应税行为,适用增值税免退税办法的,购进时已按调整前税率征收增值税的,执行调整前的出口退税率,购进时已按调整后税率征收增值税的,执行调整后的出口退税率;适用增值税免抵退税办法的,执行调整前的出口退税率,在计算免抵退税时,适用税率低于出口退税率的,适用税率与出口退税率之差视为零参与免抵退税计算。

出口退税率的执行时间及出口货物劳务、发生跨境应税行为的时间,按照以下规定执行:报关出口的货物劳务(保税区及经保税区出口除外),以海关出口报关单上注明的出口日期为准;非报关出口的货物劳务、跨境应税行为,以出口发票或普通发票的开具时间为准;保税区及经保税区出口的货物,以货物离境时海关出具的出境货物备案清单上注明的出口日期为准。

四、适用13%税率的境外旅客购物离境退税物品,退税率为11%;适用9%税率的境外旅客购物离境退税物品,退税率为8%。

2019年6月30日前,按调整前税率征收增值税的,执行调整前的退税率;按调整后税率征收增值税的,执行调整后的退税率。

退税率的执行时间,以退税物品增值税普通发票的开具日期为准。

最新2020年最新常见税种税目税率表大全企业所得税率表增值税税率表自2019年4月1日起,增值税一般纳税人(以下称纳税人)发生增值税应税销售行为或者进口货物,原适用16%税率的,税率调整为13%;原适用10%税率的,税率调整为9%!一、增值税税率(一)纳税人销售货物、劳务、有形动产租赁服务或者进口货物,除本条第二项、第四项、第五项另有规定外,税率为13%。

(二)纳税人销售交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,销售或者进口下列货物,税率为9%:1.粮食等农产品、食用植物油、食用盐;2.自来水、暖气、冷气、热水、煤气、石油液化气、天然气、二甲醚、沼气、居民用煤炭制品;3.图书、报纸、杂志、音像制品、电子出版物;4.饲料、化肥、农药、农机、农膜;5.国务院规定的其他货物。

(三)纳税人销售服务、无形资产,除本条第一项、第二项、第五项另有规定外,税率为6%。

(四)纳税人出口货物,税率为零;但是,国务院另有规定的除外。

(五)境内单位和个人跨境销售国务院规定范围内的服务、无形资产,税率为零。

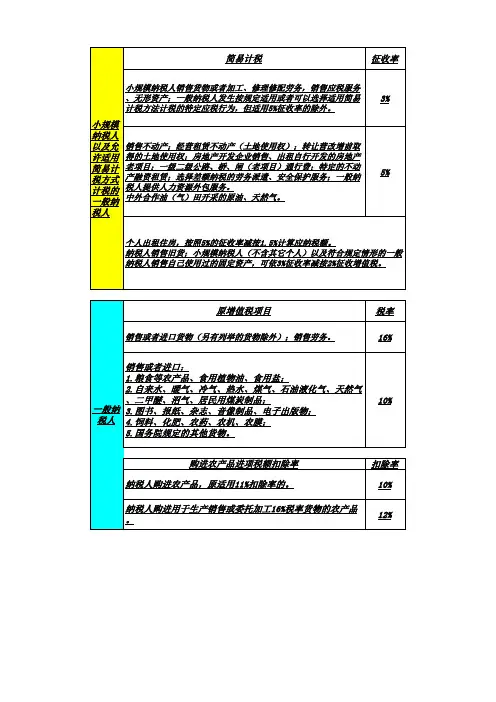

二、增值税征收率(简易计税)小规模纳税人简易计税适用增值税征收率;另一般纳税人发生财政部和国家税务总局规定的特定应税行为,可以选择适用简易计税方法计税,但一经选择,36个月内不得变更,适用增值税征收率。

(一)增值税征收率为3%和5%(二)适用征收率5%特殊情况主要有销售不动产,不动产租赁,转让土地使用权,提供劳务派遣服务、安全保护服务选择差额纳税的。

(三)两种特殊情况:1.个人出租住房,按照5%的征收率减按1.5%计算应纳税额。

2.销售自己使用过的固定资产、旧货,按照3%征收率减按2%征收。

增值税征收率表附:征收率特殊情况(一)一般纳税人可选择适用5%征收率1、出租、销售2016年4月30日前取得的不动产。

2、一般纳税人将2016年4月30日之前租入的不动产对外转租的,可选择简易办法征税;将5月1日之后租入的不动产对外转租的,不能选择简易办法征税。

2020年最新最全增值税税率一、税率(一)纳税人销售货物、劳务、有形动产租赁服务或者进口货物,除本条第二项、第四项、第五项另有规定外,税率为13%。

(二)纳税人销售交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,销售或者进口下列货物,税率为9%:1.粮食等农产品、食用植物油、食用盐;2.自来水、暖气、冷气、热水、煤气、石油液化气、天然气、二甲醚、沼气、居民用煤炭制品;3.图书、报纸、杂志、音像制品、电子出版物;4.饲料、化肥、农药、农机、农膜;5.国务院规定的其他货物。

(三)纳税人销售服务、无形资产,除本条第一项、第二项、第五项另有规定外,税率为6%。

(四)纳税人出口货物,税率为零;但是,国务院另有规定的除外。

(五)境内单位和个人跨境销售国务院规定范围内的服务、无形资产,税率为零。

税率的调整,由国务院决定。

纳税人兼营不同税率的项目,应当分别核算不同税率项目的销售额;未分别核算销售额的,从高适用税率。

二、以下13%货物易与农产品等9%货物相混淆1、以粮食为原料加工的速冻食品、方便面、副食品和各种熟食品,玉米浆、玉米皮、玉米纤维(又称喷浆玉米皮)和玉米蛋白粉。

2、各种蔬菜罐头。

3、专业复烤厂烤制的复烤烟叶。

4、农业生产者用自产的茶青再经筛分、风选、拣剔、碎块、干燥、匀堆等工序精制而成的精制茶,边销茶及掺对各种药物的茶和茶饮料。

5、各种水果罐头、果脯、蜜饯、炒制的果仁、坚果、碾磨后的园艺植物(如胡椒粉、花椒粉等)。

6、中成药。

7、锯材,竹笋罐头。

8、熟制的水产品和各类水产品的罐头。

9、各种肉类罐头、肉类熟制品。

10、各种蛋类的罐头。

11、酸奶、奶酪、奶油,调制乳。

12、洗净毛、洗净绒。

13、饲料添加剂。

14、用于人类日常生活的各种类型包装的日用卫生用药(如卫生杀虫剂、驱虫剂、驱蚊剂、蚊香等)。

15、以农副产品为原料加工工业产品的机械、农用汽车、三轮运货车、机动渔船、森林砍伐机械、集材机械、农机零部件。

最新常见税种税率表增值税税率表自2019 年4 月1 日起,增值税一般纳税人(以下称纳税人)发生增值税应税销售行为或者进口货物,原适用16%税率的,税率调整为13%;原适用10%税率的,税率调整为9%.一、增值税税率(一)纳税人销售货物、劳务、有形动产租赁服务或者进口货物,除本条第二项、第四项、第五项另有规定外,税率为13%。

(二)纳税人销售交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,销售或者进口下列货物,税率为9%:1.粮食等农产品、食用植物油、食用盐;2.自来水、暖气、冷气、热水、煤气、石油液化气、天然气、二甲醚、沼气、居民用煤炭制品;3.图书、报纸、杂志、音像制品、电子出版物;4.饲料、化肥、农药、农机、农膜;5.国务院规定的其他货物。

(三)纳税人销售服务、无形资产,除本条第一项、第二项、第五项另有规定外,税率为6%。

(四)纳税人出口货物,税率为零;但是,国务院另有规定的除外。

(五)境单位和个人跨境销售国务院规定围的服务、无形资产,税率为零。

增值税税率表二、增值税征收率(简易计税)小规模纳税人简易计税适用增值税征收率;另一般纳税人发生财政部和国家税务总局规定的特定应税行为,可以选择适用简易计税方法计税,但一经选择,36 个月不得变更,适用增值税征收率。

(一)增值税征收率为3%和5%(二)适用征收率5%特殊情况主要有销售不动产,不动产租赁,转让土地使用权,提供劳务派遣服务、安全保护服务选择差额纳税的。

(三)两种特殊情况:1.个人出租住房,按照5%的征收率减按1.5%计算应纳税额。

2.销售自己使用过的固定资产、旧货,按照3%征收率减按2%征收。

增值税征收率表附:征收率特殊情况(一)一般纳税人可选择s 适用5%征收率1、出租、销售2016年4月30日前取得的不动产。

2、一般纳税人将2016年4月30日之前租入的不动产对外转租的,可选择简易办法征税;将5 月1 日之后租入的不动产对外转租的,不能选择简易办法征税。

粮食等农场品、食用植物油、食用盐

9%

自来水、暖气、冷气、热气、煤气、石油液化气、沼气、二甲醛、天然气、居民用煤炭制品图书、报纸、杂志、影像制品、电子出版物饲料、化肥、农药、农机、农膜国务院规定的其他货物除以上列举的货物13%销售劳务加工、修理修配劳务

13%销售无形资产转让技术、商标、著作权、商誉、自然资源和其他权益性无形资产所有权或使用权6%土地使用权

9%销售不动产

转让建筑物、构筑物等不动产产权9%

陆路运输服务水路运输服务航空运输服务管道运输服务

无运输工具承运业务邮政普遍服务邮政特殊服务其他邮政服务基础电信服务9%增值电信服务6%

工程服务安装服务修缮服务装饰服务其他建筑服务贷款服务

直接收费金融服务保险服务金融商品转让

金融服务9%

9%9%

6%

增值税税率,扣除率,征收率预征率

销售或者进口货物

交通运输服务 邮件服务电信服务

建筑服务。

最新增值税税率表(2009年版)

1、购入固定资产,进项税可以抵扣。

2、取消外商投资企业采购国产设备增值税退税政策

3、取消原增值税政策中对于矿产品的13%优惠税率,对其恢复17%的法定税率

4、小规模纳税人取消了工业与商业的差别,增值税税率降为3%

续表

说明:

一、一般纳税人生产下列货物,可按简易办法依照6%征收率计算缴纳增值税。

(一)县以下小型水力发电单位生产的电力;

(二) 建筑用和生产建筑材料所用的砂、土、石料;

(三)以自己采掘的砂、土、石料或其他矿物连续生产的砖、瓦、石灰;

(四)原料中掺有煤矸石、石煤、粉煤灰、烧煤锅炉的炉底渣及其他废渣(不包括高炉水渣)生产的墙体材料;

(五)用微生物、微生物代谢产物、动物毒素、人或动物的血液或组织制成的生物制品。

二、自2009年1月1日起,金属矿采选产品、非金属矿采选产品增值税税率由13%恢复到17%。

三、增值税一般纳税人销售自来水可按6%的税率征收;

四、文物商店和拍卖行的货物销售按6%的税率征收。

五、下列按简易办法征收增值税的优惠政策继续执行,不得抵扣进项税额:

(一)纳税人销售自己使用过的物品,按下列政策执行:

1.一般纳税人销售自己使用过的属于条例第十条规定不得抵扣且未抵扣进项税额的固定资产,按简易办法依4%征收率减半征收增值税。

一般纳税人销售自己使用过的其他固定资产,按照《财政部国家税务总局关于全国实施增值税转型改革若干问题的通知》(财税[2008]170号)第四条的规定执行。

一般纳税人销售自己使用过的除固定资产以外的物品,应当按照适用税率征收增值税。

2.小规模纳税人(除其他个人外,下同)销售自己使用过的固定资产,减按2%征收率征收增值税。

小规模纳税人销售自己使用过的除固定资产以外的物品,应按3%的征收率征收增值税。

(二)纳税人销售旧货,按照简易办法依照4%征收率减半征收增值税。

所称旧货,是指进入二次流通的具有部分使用价值的货物(含旧汽车、旧摩托车和旧游艇),但不包括自己使用过的物品。

(三)一般纳税人销售自产的下列货物,可选择按照简易办法依照6%征收率计算缴纳增值税:

1.县级及县级以下小型水力发电单位生产的电力。

小型水力发电单位,是指各类投资主体建设的装机容量为5万千瓦以下(含5万千瓦)的小型水力发电单位。

2.建筑用和生产建筑材料所用的砂、土、石料。

3.以自己采掘的砂、土、石料或其他矿物连续生产的砖、瓦、石灰(不含粘土实心砖、瓦)。

4.用微生物、微生物代谢产物、动物毒素、人或动物的血液或组织制成的生物制品。

5.商品混凝土(仅限于以水泥为原料生产的水泥混凝土)。

一般纳税人选择简易办法计算缴纳增值税后,36个月内不得变更。

(四)一般纳税人销售货物属于下列情形之一的,暂按简易办法依照4%征收率计算缴纳增值税:

1.寄售商店代销寄售物品(包括居民个人寄售的物品在内);

2.典当业销售死当物品;

3.经国务院或国务院授权机关批准的免税商店零售的免税品。

六、单位和个人经营者销售自己使用过的游艇、摩托车和应征消费税的汽车,按6%的征收率计算缴纳增值税。

七、销售自己使用过的其他属于货物的固定资产,暂免征收增值税。

注:“使用过的其他属于货物的固定资产”应同时具备以下几个条件:

(一)属于企业固定资产目录所列货物;

(二)企业按固定资产管理,并确已使用过的货物;销售价格不超过其原值的货物。

对不同时具备上述条件,无论会计制度规定如何核算,均应按6%的征收率征收增值税。

八、增值税小规模纳税人销售进口货物,税率为6%,提供加工、修理修配劳务,税率为6%。

九、邮政部门以外的其他单位与个人销售集邮商品、征收增值税。

十、增值税一般纳税人向小规模纳税人购买的农业产品,可视为免税农业产品按13%的扣除率计算进项税额。

十一、工厂回收的废旧物资按照10%的扣除率计算进项税额,自2009年4月1日起,废旧物资专用发票一律不得作为增值税扣税凭证按照10%计算抵扣进项税额。

十二、增值税一般纳税人凭发票上的运费金额按7%的扣除率计算进项税额。

如运输费用和其他杂费合并开列,则不得计算进项税额

你

01.

02.

03.

我们应该看到生活前进的方向,努力前进。

而不是在自怨自艾,同时还把消极的思想传递给别人。

这样的人呢,一遇到困难便停滞不前,巴不得别人来帮他一把。

本来你是积极向上的,可是如果受到这种人的影响,那么你也很有可能会变成这样的人,所以应该警惕。

04. 斤斤计较的人

凡事都斤斤计较的人,看不到远方的大前途,一味把精力放在小事上。

比如两个人去吃饭,前提是AA制。

然后饭吃好后他多付了5毛,最后他说我多付了5毛,你抽空给我吧。

如此计较的人,失去了知己,也不会有很大的前途。

05. 不会感恩的人

你善心地帮助了他,可是他却不以为然,而且还想当然的认为这是应当的。

多次地帮助,换来的没有一句感谢的话语,更有甚者,还在背后说别人的坏话,真是吃力不讨好。

06. 自私自利的人

以自我为中心,不会考虑别人的感受,想怎样就是怎样,也不会考虑大局,只为自己的感受。

这种人,为了达到自己的私利会不择手段。

如果看完以上的描述,你的脑海里冒出一张张熟悉的脸,显然,你正在被人日复一日地消耗着。

这种消耗绝对可以毁你于无形之中。

这些方法带来阳光

那么,如何给自己搭建一个严严实实的保护网,让自己始终正能量爆棚,每一分钟都是恣意的阳光呢?跟着我们下面这五步做吧!

他们继续往前走。

走到了沃野,他们决定停下。

被打巴掌的那位差点淹死,幸好被朋友救过来了。

被救起后,他拿了一把小剑在石头上刻了:“今天我的好朋友救了我一命。

”

一旁好奇的朋友问到:

“为什么我打了你以后你要写在沙子上,而现在要刻在石头上

呢?”另一个笑笑回答说:“当被一个朋友伤害时,要写在易忘的地方,风会负责抹去它;

相反的如果被帮助,我们要把它刻在心灵的深处,任何风都抹不去的。

”

朋友之间相处,伤害往往是无心的,帮助却是真心的。

在日常生活中,就算最要好的朋友也会有摩擦,也会因为这些摩擦产生误会,以至于成为陌路。

友情的深浅,不仅在于朋友对你的才能钦佩到什么程度,更在于他对你的弱点容忍到什么程度。

学会将伤害丢在风里,将感动铭记心底,才可以让我们的友谊历久弥新!

友谊是我们哀伤时的缓和剂,激情时的舒解剂;

是我们压力时的流泻口,是我们灾难时的庇护所;

是我们犹豫时的商议者,是我们脑子的清新剂。

但最重要的一点是,我们大家都要牢记的:

“切不可苛求朋友给你同样的回报,宽容一点,对自己也是对朋友。

”

爱因斯坦说:“世间最美好的东西,莫过于有几个头脑和心地都很正直的朋友。

”。